2021 a été une année incroyable pour l'action

L'année dernière a été une année fantastique pour les actions : après des gains extraordinaires en 2020, ce marché a rapporté 21%. Cela semble presque impossible étant donné l'inflation galopante sans précédent depuis le début des années 80, mais les faibles rendements nominaux ont créé un environnement dans lequel les actions se sont avérées être le seul choix viable. Les bénéfices des actions dans leur ensemble étaient le résultat d'aspects techniques tels que les faibles rendements nominaux, mais un facteur important était également les énormes bénéfices des entreprises, qui ont augmenté de 28% par rapport à 2019, démontrant l'impact significatif de la relance budgétaire publique sur le secteur privé. Avec le recul, nous regardons également vers l'avenir en termes de ce à quoi s'attendre en 2022 et de la manière dont les investisseurs devraient façonner leurs portefeuilles d'actions pour prendre en compte les domaines qui pourraient s'avérer rentables en période d'inflation.

Des rendements réels négatifs signifient TINA

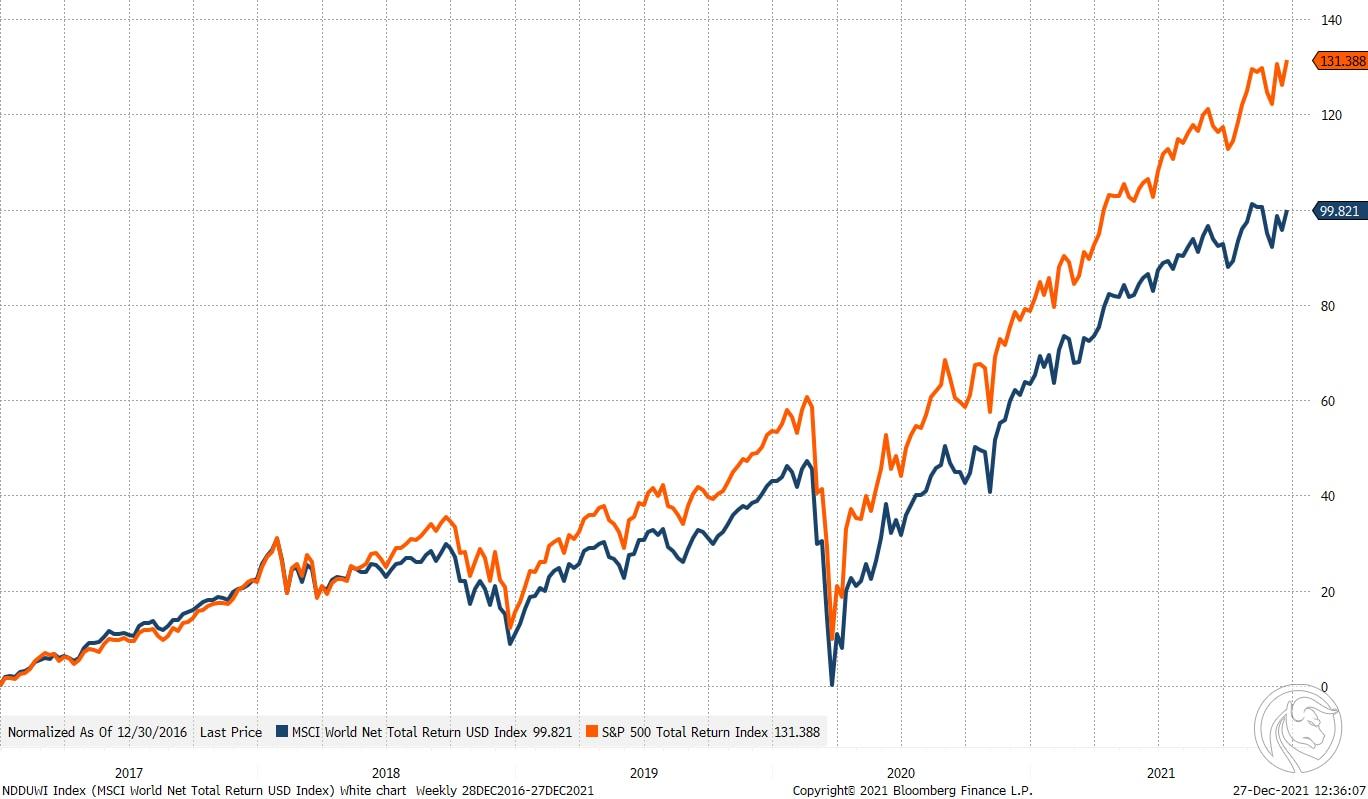

Alors que les investisseurs s'apprêtent à clôturer leurs comptes pour cette année, il convient d'analyser la situation du marché au cours de l'année écoulée. Si nous vous avions informé il y a un an que Indice S&P 500 augmentera de 28 %, et Monde MSCI - de 21 % en rythme annuel, et dans le même temps l'inflation sous-jacente aux Etats-Unis atteindra près de 5 %, soit le niveau le plus élevé depuis le début des années 80, nos lecteurs ne nous croiront certainement pas. La réponse du marché obligataire à la hausse de l'inflation est essentielle pour comprendre pourquoi les actions progressent malgré les pressions inflationnistes.

Le marché obligataire était d'accord avec l'opinion de la Fed selon laquelle l'inflation était temporaire, mais même après cela, Réserve Fédérale a abandonné le concept et a admis que les causes de l'inflation étaient plus profondes et plus persistantes qu'on ne le pensait initialement, et le marché obligataire a continué à prévoir que l'inflation resterait faible. Cela était basé sur le niveau élevé des ratios dette/revenu dans de nombreuses régions du monde, le vieillissement de la population et les progrès technologiques, qui ont tous contrecarré les forces inflationnistes à long terme. Des rendements nominaux toujours bas dans un contexte de hausse de l'inflation - à la fois réalisée et prévue - ont exercé une pression considérable sur les rendements réels pour qu'ils baissent, déclenchant un large mouvement vers les actions.

À propos de l'auteur

Pierre Garry - directeur de la stratégie marchés actions en Saxo Bank. Développe des stratégies d'investissement et des analyses du marché boursier ainsi que des entreprises individuelles, en utilisant des méthodes et des modèles statistiques. Garnry crée Alpha Picks pour Saxo Bank, un magazine mensuel dans lequel sont sélectionnées les entreprises les plus attractives aux États-Unis, en Europe et en Asie. Il contribue également aux prévisions trimestrielles et annuelles de Saxo Bank "Des prévisions choquantes". Il donne régulièrement des commentaires à la télévision, notamment CNBC et Bloomberg TV.

Pourquoi investir dans des obligations alors que son capital immobilier diminue ? Vous pourriez aussi bien passer aux actions malgré des prix et des valorisations historiquement élevés, car cela permettrait peut-être d'économiser au moins le capital des effets dévastateurs de l'inflation. En d'autres termes, l'approche TINA (il n'y a pas d'alternative) est toujours d'actualité sur les marchés financiers à l'approche de 2022 car, comme l'ont noté John Maynard Keynes et Warren Buffett, bien que dans un contexte différent - l'inflation est l'ennemi de l'économie capitaliste et investisseurs.

Des gains énormes sur une relance budgétaire record

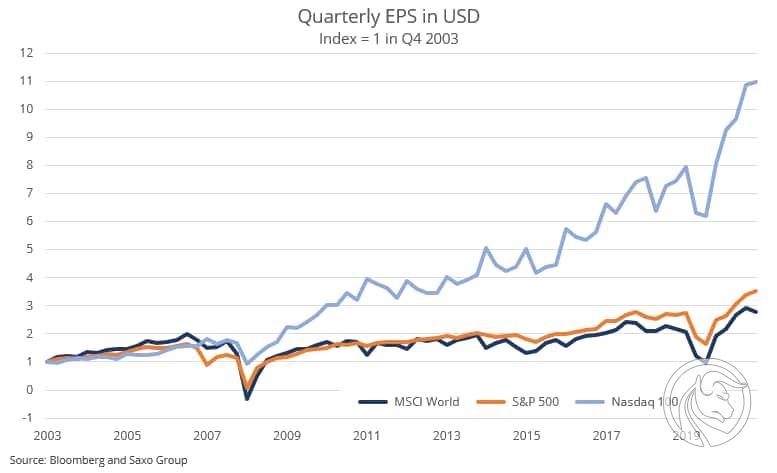

Alors que les faibles rendements nominaux ont joué un rôle important dans le boom boursier cette année en raison de leur impact sur le coût du capital utilisé pour actualiser les futurs flux de trésorerie disponibles, les investisseurs ne doivent pas ignorer le fait que le MSCI World gagne au cours des trois premiers trimestres de 2021. augmenté de 104 % par rapport à la période correspondante de 2020. Cela ne peut être considéré que comme un effet rebond, mais il convient de noter que les bénéfices des trois premiers trimestres de 2021 étaient supérieurs de 28 % aux bénéfices de la période correspondante de 2019. En En d'autres termes, la dynamique des profits générés par les entreprises sortant de la pandémie était extraordinaire et résultait d'énormes stimuli monétaires et fiscaux lâches mis en œuvre à une échelle jamais vue dans les années d'après-guerre, c'est-à-dire depuis la fin de la Seconde Guerre mondiale. Les déficits de bon nombre des plus grandes économies du monde ont poussé l'excédent du secteur privé dans un bond correspondant.

Sensibilité aux taux d'intérêt

L'ironie des rendements élevés de 2021 et des excellents rendements des actions est que 2022 pourrait s'avérer « mauvais » pour les actions en raison de l'inflation prévue, car une réponse du marché obligataire de 100 pb sur l'extrémité longue de la courbe des taux américaine (à dix ans obligations d'État) pourraient faire baisser les actions quelle que soit l'augmentation des bénéfices. Nous avons récemment estimé que les valeurs de croissance telles que Pinterest et Adobe ont une sensibilité aux taux d'intérêt de 18% et 26%, respectivement, ce qui signifie que la valorisation de ces actions baissera autant que le rendement des obligations américaines à 100 ans change de XNUMX base. points, en supposant que tous les autres aspects resteront les mêmes.

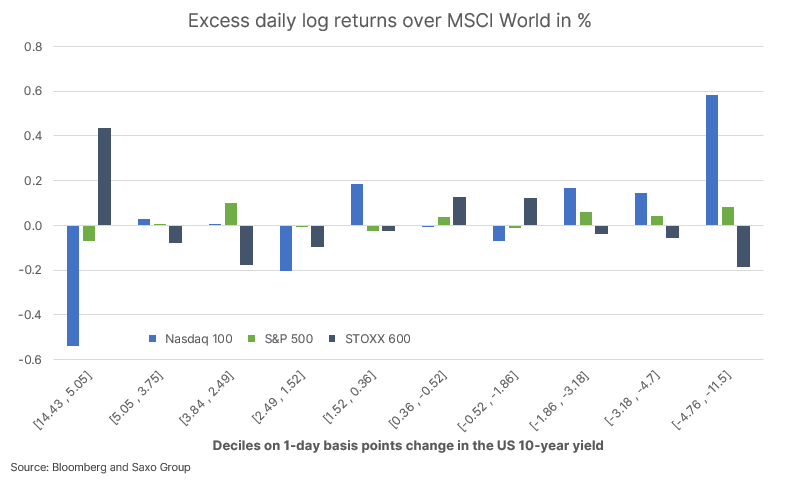

Dans l'ensemble, le marché boursier américain a très probablement une durée d'action d'environ 15 à 18 %, ce qui signifie qu'une augmentation des rendements nominaux à elle seule pourrait compenser la croissance des bénéfices de l'année prochaine. Le graphique ci-dessous est tiré de notre récente analyse boursière, Le retour de la sensibilité aux taux d'intérêt est la terreur des actions technologiques et montre que les indices NASDAQ 100 et le STOXX 600 évoluent dans des directions opposées en réponse aux variations importantes des rendements obligataires américains à dix ans. Les actions technologiques américaines affichent un rendement excédentaire négatif par rapport aux actions mondiales les jours où les rendements à long terme augmentent, tandis que les actions européennes affichent un rendement excédentaire positif en raison de la domination des sociétés financières, énergétiques et minières.

Nous continuons de penser que les investisseurs devraient continuer à ajuster leurs avoirs en actions pour mieux absorber les taux d'intérêt plus élevés et l'inflation en 2022. Cela comprend une exposition croissante aux matières premières, à la finance, aux semi-conducteurs, à la logistique et aux sociétés de négoce financier qui bénéficieront de la volatilité et peuvent également servir de couverture contre les pertes dans la queue des portefeuilles d'actions.

Transformation verte, Inde, Chine et urbanisation

Notre panier de transition verte a baissé de 6% cette année, perdant une partie des énormes gains réalisés en 2020, lorsque les investisseurs ont assuré un flux de capitaux massif dans la région. Comme l'année prochaine sera une percée pour les véhicules électriques, les accords de transition verte connaîtront un retour spectaculaire. Vale déclare clairement qu'il a l'intention de devenir le fournisseur préféré de métaux essentiels pour les véhicules électriques en Amérique du Nord, et Rio Tinto investit également massivement dans des projets de carbonate de lithium, y compris un projet massif en Serbie qui pourrait potentiellement fournir près de 10 % de la demande future de l'Europe. dans le cadre de la production de voitures électriques. La transition verte en matière de véhicules électriques, d'énergie solaire et éolienne, de stockage d'énergie et de production d'hydrogène se poursuivra en raison de la pression à la hausse sur les prix de nombreux métaux clés, et à long terme nous sommes convaincus qu'elle apportera une contribution significative à l'augmentation des taux d'inflation à long terme.

En termes de croissance économique, d'investissement dans les infrastructures, de réformes du marché, de lancements technologiques et de rendements associés pour les actionnaires, et d'urbanisation, l'Inde semble être la nouvelle Chine. Les actions indiennes ont été l'un des meilleurs marchés boursiers au cours des 20 dernières années, générant une croissance des bénéfices de 10 % en glissement annuel et nous pensons que cette tendance se poursuivra au cours de la prochaine décennie, offrant des rendements extraordinaires aux investisseurs. Cependant, parallèlement à la croissance économique et à l'urbanisation extraordinaires de l'Inde, il y aura une transformation verte, qui entraînera également une augmentation de l'inflation mondiale en raison de l'inflation sur les marchés des matières premières.

La Chine s'est retrouvée sur la défensive cette année, s'écartant inhabituellement du reste du monde. La crise sur le marché du logement a un impact négatif sur l'économie, les marchés du crédit et la confiance des consommateurs. Alors que cette industrie doit trouver une solution, elle doit adopter le discours de « prospérité partagée » et nous voyons déjà des signes que le gouvernement et la banque centrale commencent à chercher à minimiser l'impact économique de cette crise. La relance budgétaire reviendra en 2022, mais la question clé est de savoir où ira la rentabilité, car l'introduction d'une réglementation technologique stricte et d'autres réformes, y compris une nouvelle loi sur la confidentialité des données, a un impact négatif sur les estimations de croissance des analystes. Nous n'avons pas de vision ferme de l'avenir des actions chinoises, à l'exception d'une perspective constructive pour les sociétés de biens de consommation, car elles ne sont par nature pas dépendantes des données.

Plus d'analyses boursières sont disponibles tutaj.