WeWork – l'anatomie de l'effondrement d'une entreprise évaluée à 47 milliards de dollars [WeWork, partie II]

Dans la première partie nous avons décrit l'histoire d'Adam Neumann et les débuts de l'entreprise Nous travaillons. Il convient cependant de retracer la chute de cette grande entreprise. C'était spectaculaire. Avec une capitalisation d'environ 47 milliards de dollars, la société s'est lancée dans une profonde restructuration avec des actions valant quelques centimes. Pourquoi une entreprise qui créait initialement des espaces de travail emblématiques ne vaut-elle presque plus rien ? Les faillites et les restructurations profondes ne surviennent pas par hasard. Revenons donc sur les dernières années d'activité de WeWork. Nous nous concentrerons sur la période 2017 à 2023, où nous présenterons brièvement les raisons qui ont amené WeWork au bord de l’effondrement.

Années 2014 - 2018 : WeWork pousse comme de l'herbe

Le siège de WeWork était à New York. Il n’est pas étonnant que c’est là que s’est initialement développé le modèle économique, qui impliquait la location à long terme de bureaux et leur transformation en emplois pour les indépendants, les start-up et encore les petites entreprises. L'entreprise devait soutenir le développement de ce qu'on appelle économie de concert, c'est-à-dire le travail des indépendants qui n'ont pas de lieu de travail unique.

Il convient de noter quand l’entreprise a commencé ses activités. C'était en 2010, l'économie américaine venait tout juste de se redresser. éclatement de la bulle des subprimes. En raison de la situation économique encore difficile, WeWork a pu choisir parmi des bâtiments vacants et bien situés. En signant des contrats à long terme à des conditions avantageuses, il pourrait louer des locaux avec une bonne marge. Malheureusement, l'eldorado du marché n'a pas duré longtemps et les bâtiments ultérieurs ont été loués à des prix de plus en plus élevés. Malgré cela, l'entreprise s'est concentrée sur la croissance de son activité en signant rapidement des contrats de location de propriétés supplémentaires. Les faibles taux d’intérêt ont également aidé, permettant à WeWork de financer son expansion à moindre coût. L'entreprise s'est développée non seulement dans les plus grandes villes américaines, mais a également recherché des opportunités sur les marchés étrangers. WeWork a bien réussi en marketing, où il a tenté de présenter son ennuyeuse activité de location comme une nouvelle solution censée révolutionner ce secteur de l'économie. Ce qui différenciait l'entreprise de la concurrence était un niveau de service uniforme et un large choix de services supplémentaires.

WeWork dans les années en avance sur le calendrier IPO ça a grandi très vite. En 2014, ses revenus s'élevaient à 75 millions de dollars, alors qu'en 2018 ils s'élevaient déjà à 1,8 milliard de dollars.. Une telle croissance dynamique peut être admirable. C’est un rythme que de nombreuses entreprises technologiques peuvent envier. Comment cela a-t-il été possible dans un marché immobilier « ennuyeux » ? Selon le modèle opérationnel de WeWork, il n'y avait que trois façons de se développer :

- augmenter la capacité de remplissage des immeubles loués,

- une meilleure monétisation des clients existants (par exemple vente croisée),

- acquérir davantage d'immeubles à louer.

Les deux premières stratégies sont les plus difficiles. Il est souvent très difficile d’obtenir un remplissage maximal des bâtiments. En règle générale, un niveau supérieur à 80 % est considéré comme optimal. Bien sûr, les immeubles les plus prestigieux peuvent avoir un taux d'occupation moyen de plus de 95 %, mais tous les immeubles ne peuvent pas se vanter d'un niveau élevé et d'un excellent emplacement. En revanche, une meilleure monétisation des clients et la vente de services complémentaires (abonnements, assurances, forfaits médicaux) sont très difficiles. Pourquoi WeWork aurait-il une offre plus large et moins chère que les entreprises spécialisées dans ce domaine ?

donc un taux de croissance rapide a été obtenu plus facilement en augmentant le nombre de propriétés possédées. Plus d'immobilier, c'est plus « Bureaux à louer », ce qui augmente rapidement les revenus. Il s’est avéré plus tard que WeWork n’a probablement pas pris en compte les considérations économiques lors du choix d’un emplacement. La croissance dynamique des revenus a été très agréable "histoire", qui pourrait être vendu à des investisseurs.

Source : WeWork

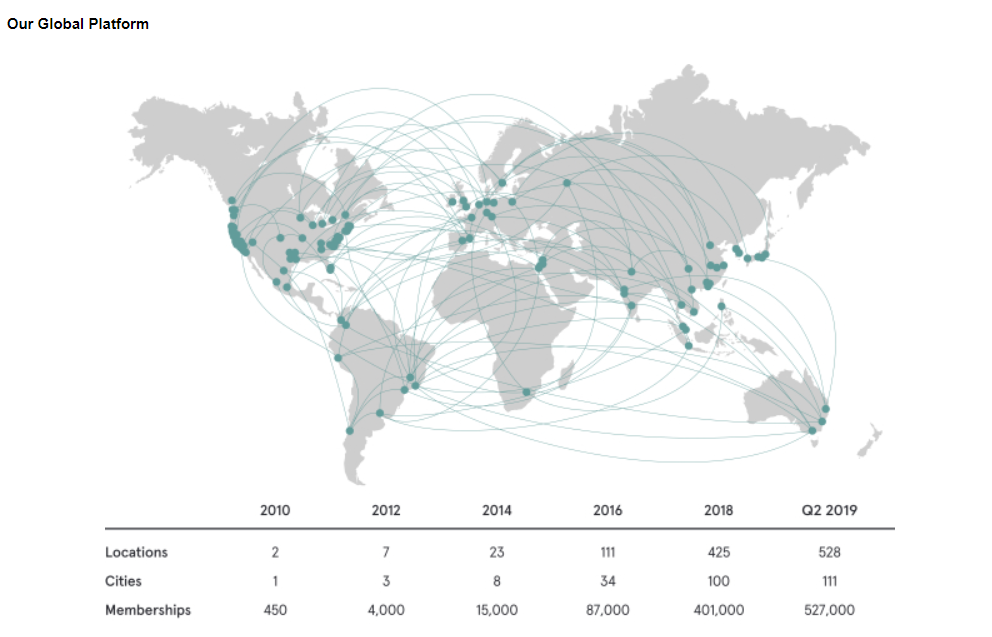

L'image ci-dessous montre la croissance dynamique du nombre de bâtiments loués par WeWork. Entre 2012 et 2018, l'entreprise a augmenté le nombre de ses sites quatre fois tous les deux ans. C’est un défi de taille pour toute entreprise, et pour une entreprise dont le PDG est plutôt excentrique, c’était carrément mortel. Une croissance aussi rapide de l'activité peut être comparée à la conduite d'une voiture sur plus de 180 km. Toute erreur plus importante ou la somme d’erreurs plus petites peut avoir de graves conséquences.

Source : WeWork

Modèle économique de WeWork

La présentation de WeWork de novembre 2019 (après le Newmanngate) a été une excellente lecture montrant comment l'entreprise s'est positionnée sur le marché et quels en ont été les effets. L'entreprise elle-même a déclaré qu'elle pouvait proposer des prix de location plus bas tout en recevant 2 à 2,5 fois le paiement au propriétaire de l'installation pour les raisons suivantes :

- acheté au prix de gros,

- mieux utiliser l'espace grâce à une équipe de grands architectes et décorateurs d'intérieur,

- recevoir le remboursement d'une partie des frais de la part des propriétaires (propriétaires d'immeubles).

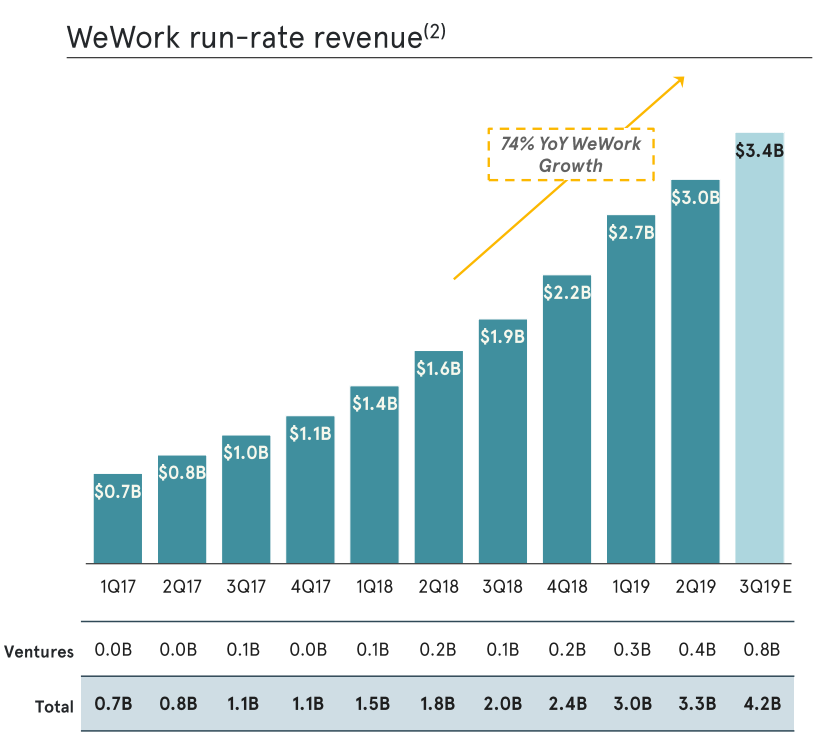

L'entreprise elle-même se vantait de n'avoir enregistré qu'un taux de désabonnement de 2019 % en 4 (pertes de clients), mais après avoir pris en compte le développement des clients existants (une augmentation de la taille de l'entreprise signifie une plus grande demande d'espaces de bureau), la rétention nette était de 121 %. Il convient toutefois de noter que le taux de revenus était déjà inférieur et s'élevait à 106 % sur un an et atteignait le niveau de 4,4 milliards de dollars. Un taux d'exécution aussi faible par rapport à la rétention nette suggère que la rentabilité par bureau a diminué, ce qui constitue également une mauvaise nouvelle.

Fin octobre 2019, l'entreprise était présente dans 34 pays, où elle comptait plus de 600 sites. L’ampleur même de ces projets a montré que sans une supervision adéquate, de nombreux projets avaient de mauvaises perspectives. Cela s'explique en partie par le fait que le marché immobilier est spécifique. On ne peut pas entrer rapidement sur le marché locatif institutionnel. En effet, la plupart des meilleurs emplacements sont étroitement surveillés car trois choses comptent sur ce marché : emplacement, emplacement et emplacement. Si WeWork voulait se développer rapidement, il lui fallait accepter deux alternatives :

- regarde dans des endroits pires,

- payer trop cher pour les premières places.

Dans les deux cas, cela était censé entraîner une baisse de la rentabilité des investissements. Une rentabilité moindre signifie également une période de récupération plus longue. Dans ce métier, les coûts sont engagés en premier (rénovations, adaptation, promotion). Les revenus diminuent sur le long terme à mesure que les clients occupent l'espace. Par conséquent, la détérioration de la rentabilité signifie que les coûts ne changent pas, tandis que les futurs FCF (libre circulation des capitaux) déjà oui. C'est l'une des raisons pour lesquelles WeWork n'a pas pu trouver d'acheteurs pour ses actions, évaluées à 40 milliards de dollars. Les prévisions de revenus et de bénéfices ont été considérablement réduites par les participants à l'introduction en bourse.

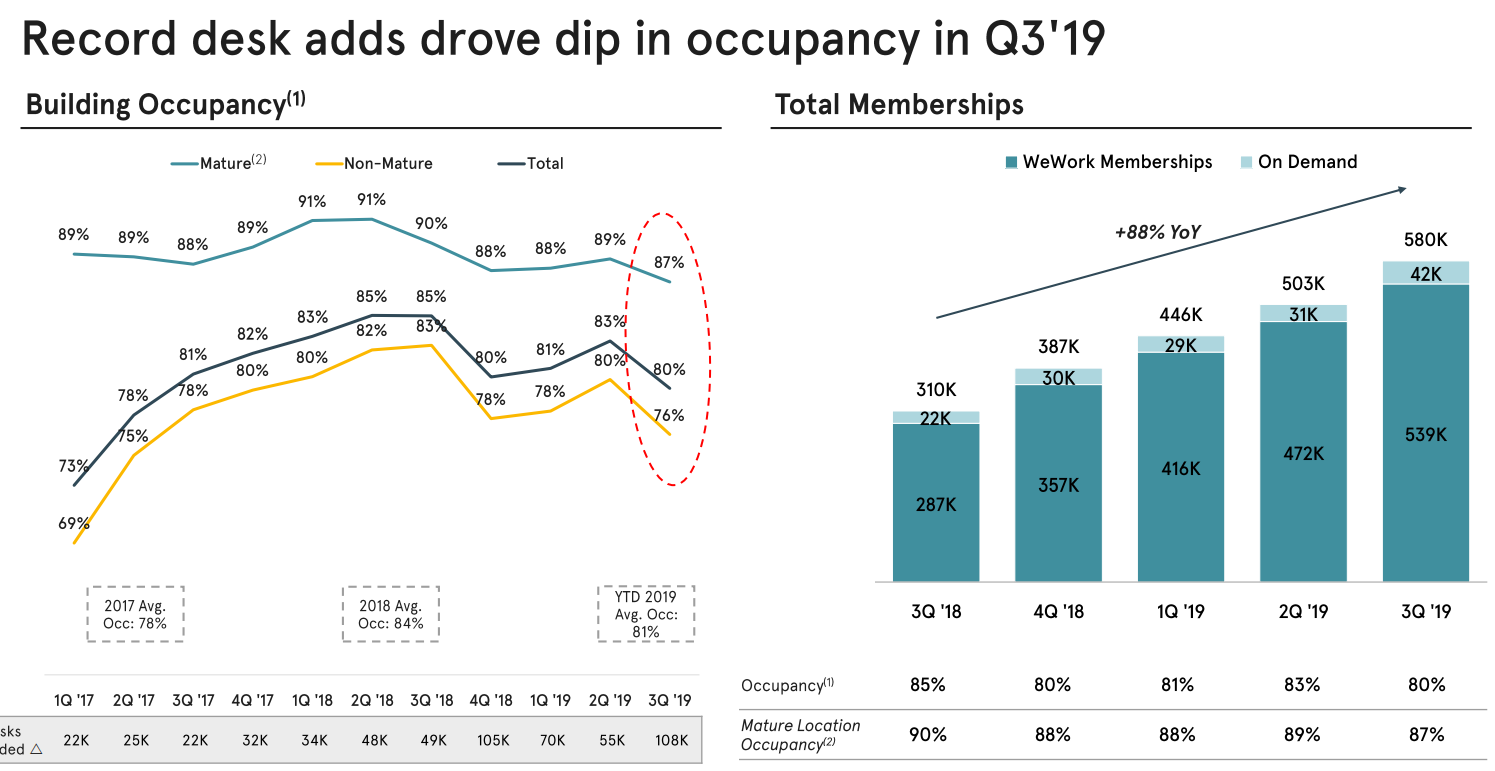

Un autre problème était également visible en 2019 : ralentissement du remplissage du bâtiment. L’année 2019 n’est pas fortuite, car c’est alors qu’a commencé un léger ralentissement de l’économie américaine. Le marché locatif institutionnel est très sensible aux fluctuations économiques. Cela n’était pas visible dans les années 2010-2018, car l’économie américaine se trouvait alors dans une longue période d’expansion économique. Ce n'est qu'en 2019 que le marché a commencé à parler "vérification". L’année 2020 a été un coup dur, mais n’anticipons pas les faits.

Tarif de location des espaces. Source : WeWork

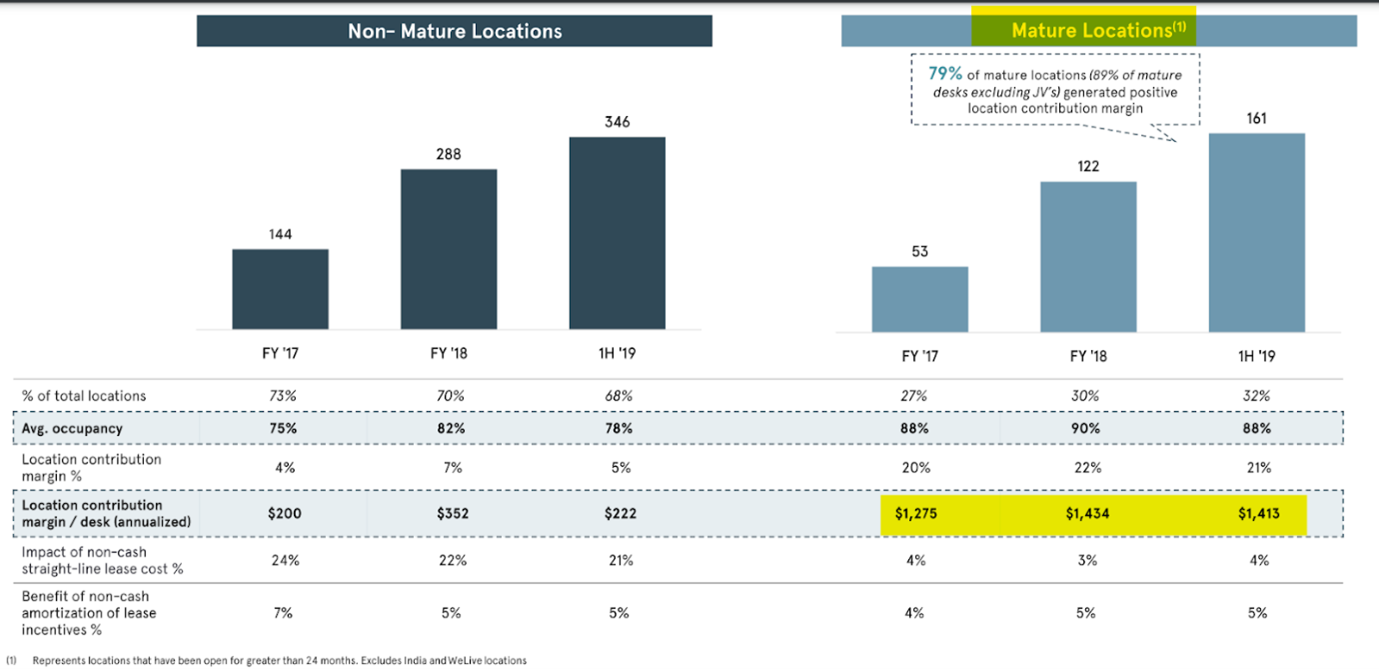

Un autre problème était le déclin de ce qu'on appelle « contribution de localisation » dans les locaux les plus matures. Théoriquement, ces bâtiments devraient déjà avoir une clientèle mature, et "avantages sociaux" sera suffisamment développé pour que les bénéfices locatifs augmentent (meilleure monétisation par client). Le problème, cependant, était ce que j'ai mentionné. "Nouveau" les installations matures avaient des taux de location plus élevés que ceux loués entre 2010 et 2015. Plus l'expansion de WeWork était importante, plus il était difficile d'obtenir des rendements locatifs plus élevés.

Cliquez pour zoomer. Source : WeWork

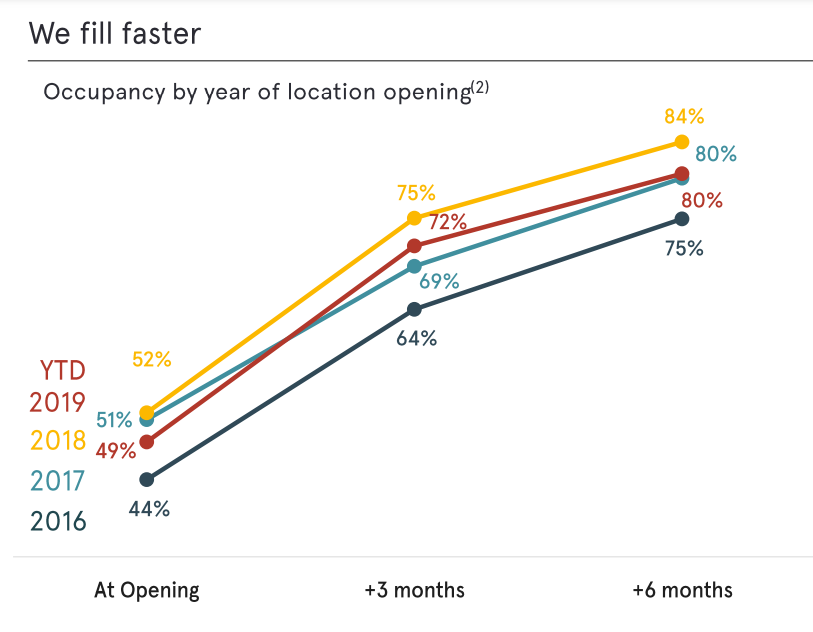

Le problème suivant était le désir de croître rapidement à tout prix. En conséquence, nous constatons que si en 2017 les augmentations trimestrielles du nombre de bureaux s'élevaient à (20-30 mille), depuis la mi-2018 les augmentations variaient de 50 mille. jusqu'à 100 mille Selon le modèle économique, les 6 premiers mois impliquent des coûts élevés et de faibles revenus pour chaque nouveau bureau. Cela signifie que l’on pourrait s’attendre à ce que les investissements commencent à porter leurs fruits après 2020. Il convient de prêter attention à un autre petit détail. Au troisième trimestre 2019, le taux d'occupation des locaux matures était de 87 %, soit le plus bas de 2017 à 2019. L'un des problèmes était la région Pacifique (en l'occurrence la Corée du Sud et l'Australie) et la faiblesse du leasing en Chine continentale.

Cliquez pour zoomer. Source : WeWork

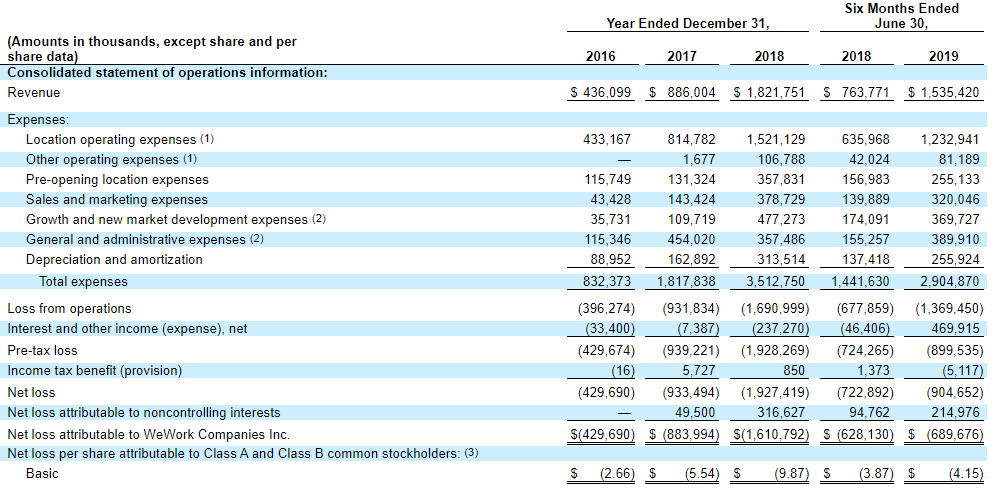

Jetons un coup d'œil aux résultats de l'entreprise avant son entrée en bourse. En bref, ce n'était pas bon. Comment expliquer autrement les résultats de 2018, alors que les revenus s'élevaient à 1,8 milliard de dollars et les dépenses d'exploitation au chiffre stupéfiant de 3,5 milliards de dollars ? Les coûts les plus importants étaient ceux liés aux bâtiments (1,5 milliard de dollars) et les coûts liés aux ouvertures, 0,35 milliard de dollars. À cela s’ajoutent, entre autres : les coûts liés à l’augmentation de l’échelle des opérations et à la conquête de nouveaux marchés (0,48 milliard de dollars). Ce modèle économique n’était pas viable à long terme. La stratégie fonctionnerait s'il y avait une relation solide en jeu WeWork – clients. Cela signifie que les entreprises et les travailleurs de chantier ne pourraient pas imaginer louer des bureaux dans des bâtiments autres que WeWork. Eh bien, un récit assez vertigineux.

Compte de profits et pertes. Source : WeWork

Jetons un coup d'œil au tableau des flux de trésorerie. C'était tout aussi mauvais là-bas. Alors que les flux de trésorerie liés aux activités d'exploitation se sont élevés à -2018 millions de PLN en 176 (ce qui n'est pas si grave), les flux de trésorerie liés aux activités d'investissement se sont élevés à -2,48 milliards de dollars (principalement des dépenses pour l'achat de biens immobiliers). Les flux de trésorerie négatifs d'exploitation et d'investissement ont été financés par l'émission de dettes et d'actions. Cela confirme une fois de plus notre thèse : l'entreprise devrait ralentir son taux de croissance et réduire ses coûts. L'activité était adaptée à... « boom éternel et abondance de capitaux ». Finalement, il fallait que le marché se réalise vérification. Et c’est ce qui s’est passé.

Le marché a cessé de croire en WeWork

Tant qu'il y avait sur le marché beaucoup de capitaux disponibles prêts à investir dans des start-ups, la valorisation de l'entreprise augmentait comme une mauvaise herbe. Softbank a encouragé WeWork à entrer en bourse car elle souhaitait profiter du sentiment du marché. Au début de l’introduction en bourse, la valorisation de l’entreprise dépassait les 40 milliards de dollars. Et puis une séquence d’événements s’est produite qui a conduit à une forte baisse de la valeur de l’entreprise. L'entrée en bourse devait avoir lieu en 2019. Dans le même temps, il s’agissait de la deuxième plus grande introduction en bourse à la bourse américaine cette année-là (après Uber). Cependant, plus les investisseurs examinaient les données du prospectus, plus les questions sur le modèle économique de l'entreprise se posaient. Le PDG et fondateur de WeWork était également controversé - Adam Neumann.

La société était censée faire ses débuts en 2019, mais malgré de bonnes conditions de marché, WeWork n'a pas réussi à trouver suffisamment d'acheteurs pour ses actions. Selon le marché, une valorisation de plus de 40 milliards de dollars pour une entreprise qui continue à perdre de l'argent, c'est trop. C'était une douche froide pour l'entreprise. Sans ces débuts, il ne serait pas possible de financer des projets de développement et d'obtenir suffisamment de capitaux pour couvrir les pertes générées par les activités d'exploitation. Il n’est pas étonnant qu’en novembre 2019, après des débuts ratés, l’entreprise ait décidé de licencier 20 % de son personnel. Elle l’expliquait par le désir de devenir plus efficace, mais personne n’y croyait plus. De telles explications peuvent être utilisées pour réduire l'emploi de 1 à 2 %, tandis que le licenciement d'un cinquième du personnel indique des problèmes de croissance de l'entreprise et la volonté de réduire les coûts « jusqu'à l'os ».

Auparavant, il y avait également eu un changement dans la structure de propriété et un changement dans le poste de PDG. Le fondateur de WeWork a été démis du poste susmentionné et a pris sa place Marcelo Claure, qui a auparavant occupé des postes de direction chez Softbank. La société holding d'investissement japonaise a également fourni un financement supplémentaire pour aider l'entreprise à traverser des temps difficiles.

Softbank tente de sauver l'entreprise

Pour de nombreux commentateurs, WeWork était une entreprise immobilière déguisée en technologie. Après tout, il n’est pas rare de louer des locaux à d’autres entreprises. WeWork a cependant tenté de vendre son modèle économique comme étant "perturbation" l'ensemble de l'industrie.

Softbank a décidé d'apporter une aide financière à WeWork en 2019. Elle a acquis de nouvelles actions pour 5 milliards de dollars et acheté des actions auprès de certains actionnaires pour 3 milliards de dollars. De plus, il a fourni à l’entreprise un financement de 1,5 milliard de dollars. L'injection de liquidités visait à assurer la liquidité financière et à aider à restructurer l'entreprise. Après la transaction, Softbank détenait environ 80 % des actions de WeWork, mais aux termes de l'accord, elle ne disposait pas de la majorité des droits de vote. La condition de Softbank était que Neumann soit licencié de son poste de PDG de WeWork. Il a été remplacé par Marcelo Claure, directeur opérationnel de Softbank.

Cependant, alors qu’il semblait que WeWork avait une chance de réussir sa restructuration, 2020 est arrivée. L'entreprise a été durement touchée par le COVID-19, qui a interrompu le processus de redressement de l'entreprise. La crise économique a rendu le travail à distance plus populaire. En conséquence, de nombreuses entreprises ont renoncé à louer des espaces. En conséquence, WeWork a connu des problèmes de liquidités alors que ses revenus diminuaient. La pandémie a également touché le deuxième secteur d’activité, c’est-à-dire les travailleurs à la demande qui restent chez eux. En 2020 et 2021, l’entreprise a connu une baisse de ses revenus et d’énormes pertes. WeWork n'a toujours pas réussi à démontrer sa capacité à améliorer la rentabilité de son activité.

Cliquez pour zoomer. Source : WeWork

L’entreprise a décidé en 2021 de faire ses débuts en bourse. Elle a alors déménagé« débuts par la porte arrière », c’est-à-dire qu’il a utilisé une solution à la mode en 2021, qui était le SPAC. Cependant, la valorisation au début n'était pas impressionnante - c'était 9 milliards de dollars. Les investisseurs qui ont acheté les actions de la société dans le cadre de placements privés pour une valorisation de 2019 milliards de dollars en 47 ne croyaient plus à la valeur de l'entreprise, même au niveau de 10 milliards de dollars. La réduction a été causée par de nombreux facteurs. Ceux-ci inclus: scepticisme à l'égard du modèle économique, prise en compte d'un risque commercial plus élevé et d'un niveau d'endettement élevé. Ce dernier facteur était particulièrement inquiétant car il pourrait s’avérer fatal en cas de hausse des taux d’intérêt. Alors qu'en 2021 certains pensaient que les taux d'intérêt bas pourraient rester "pour toujours", c'est que cela deviendra réalité modèle japonais. Comme il s'est avéré plus tard, les faibles taux d'intérêt ont pris fin très rapidement, en raison d'une inflation élevée qui a entraîné, entre autres, à la suite de l’agression de la Russie contre l’Ukraine en 2022.

La hausse des taux d'intérêt aux États-Unis, dans la zone euro et dans d'autres économies a obligé l'entreprise à refinancer ses dettes à des prix plus élevés. De plus, les contrats de location étaient souvent signés avec une clause selon laquelle le taux de loyer était indexé sur l'inflation. À mesure que les prix augmentaient dans l’économie, WeWork a dû payer un loyer plus élevé. Bien sûr, vous pouvez dire :

« Quel est le problème, laissez WeWork augmenter ses tarifs ! »

Cependant, la hausse des taux d’intérêt a rendu de nombreuses start-ups confrontées à des difficultés pour lever des capitaux supplémentaires. En conséquence, ces clients ont réduit leurs coûts et l’espace qu’ils louaient auparavant chez WeWork.

Les problèmes de l'entreprise s'aggravaient chaque trimestre. Au second semestre 2023, l’entreprise a profité du fameux chapitre 11, destiné à contribuer à la restructuration de l’entreprise. Certains créanciers ont accepté de convertir leurs dettes en actions, tandis que certains propriétaires d'immeubles ont accepté de renégocier les taux de loyer. En fin de compte, les investisseurs qui ont été perdants depuis les débuts (déjà faibles) ils ont perdu 99% de leur capital investi. Actuellement, Adam Neumann, qui possède désormais plus de richesse qu'au moment où il a quitté WeWork, tente de racheter une partie des actifs de son ancienne entreprise.

Résumé

WeWork raconte l'histoire du fait que lors de l'analyse d'une entreprise, vous devez non seulement croire à l'histoire que le PDG de l'entreprise veut vous vendre, mais également examiner attentivement le modèle commercial et vérifier les états financiers. L'entreprise exerçait l'activité habituelle de sous-location d'immeubles de bureaux. Bien sûr, il s’agissait de lieux de travail agréables et spacieux, mais ils étaient en concurrence en termes de prix et d’emplacement. Le problème était l’ambition du PDG et des principaux actionnaires qui croyaient à la croissance à tout prix. En conséquence, l’entreprise a signé des contrats à long terme et estimait que la bonne situation économique et les faibles taux d’intérêt dureraient des décennies. Malheureusement, à mesure que l’économie se détériorait et que la pandémie s’installait, l’endettement a fait sombrer l’entreprise.

, qui a existé de 1983 à")

Laissez une réponse