Cette année appartiendra-t-elle aux bons du Trésor ?

La quatrième semaine de 2023 est derrière nous et les actions remontent lentement. Le sentiment reste positif et s'inscrit dans le prolongement de l'ambiance du début d'année fort, malgré des données macroéconomiques parfois faibles ou des résultats plus faibles des plus grandes entreprises.

Cependant, la semaine prochaine sera le véritable test pour les taureauxquand on connaît la décision de la FED, et aussi BoE et la BCE sur les taux d'intérêt. Alors que l'ampleur de la hausse aux États-Unis semble acquise d'avance à 25 points de base (selon le marché, il n'y a que 0,8 % de chances d'une surprise hawkish et d'une hausse de 50 points) - le plus important sera la décision de la Fed message et conférence de presse de J. Powell.

À partir des données macro importantes de cette semaine, vous pouvez certainement pointer vers des données sur Marché du travail et salaires aux États-Unis, puis l'inflation américaine pour janvier (publiée uniquement le 14 février de cette année, mais ce seront les "données les plus importantes du mois" si Powell ne montre pas de super faucons le 1er février).

Les actions continuent de grimper

La semaine dernière Les indices polonais ont augmenté d'environ 1% (hors moyennes entreprises) corrigeant les baisses de la semaine précédente. Cependant, depuis le début de l'année, le sWIG80 a le plus augmenté, jusqu'à 10,2 %. Depuis les plus bas d'octobre 2022, le WIG20 a augmenté de 40,7 %. Les détails sont présentés dans le tableau ci-dessous (les résultats sont triés par la dernière colonne, c'est-à-dire les taux de rendement au cours des 4 dernières semaines de cette année).

T.1 Indices polonais 2016-2022 et 27.01.2023 janvier XNUMX. Source : propre étude

Le graphique ci-dessous montre l'indice WIG à partir des sommets du précédent marché haussier du 5.11.2021 novembre XNUMX.

W.1 Indice WIG jusqu'au 27.01.2023 décembre XNUMX. Source : propre étude, stooq.pl

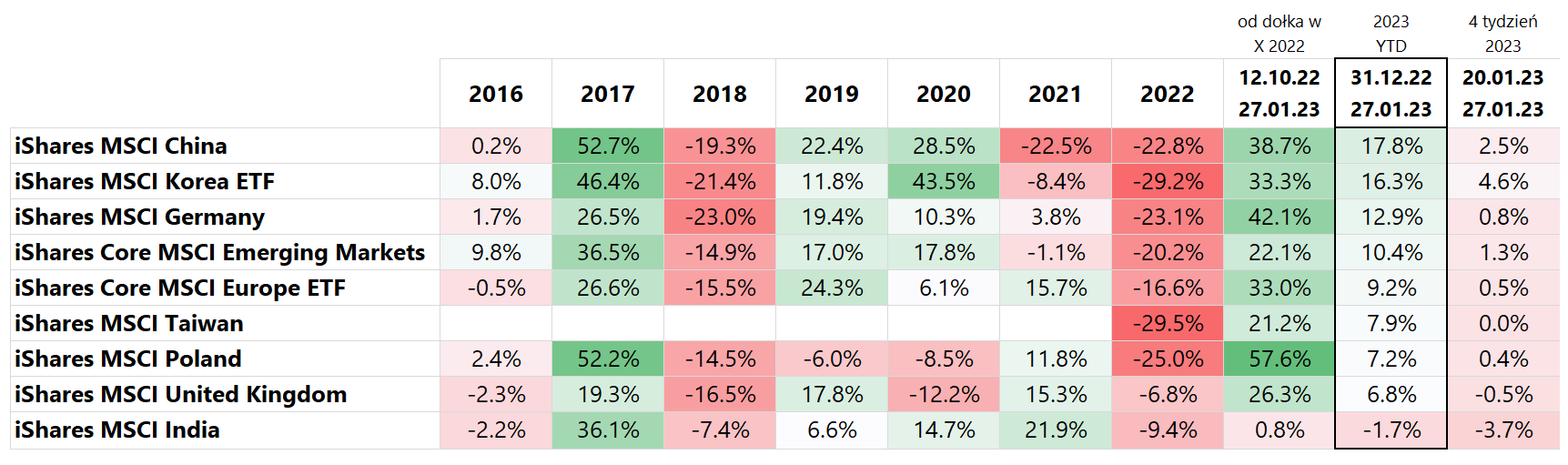

Si l'on compare les principaux marchés émergents et l'Europe (qui bénéficie de l'ouverture de l'économie chinoise, notamment l'Allemagne), la Corée a le plus progressé la semaine dernière (+4,6%), rejoignant la croissance des entreprises technologiques sur les bourses américaines ( plus de 40% de l'indice sont du groupe Samsung). La Chine a le plus progressé depuis le début de l'année (+17,8%), Corée (+16,3%) et Allemagne (+12,9%). Les détails sont présentés dans le tableau ci-dessous (les résultats sont triés par rendements en 2023, rendements en USD).

L'Inde est plus faible dans la vague de croissance actuelle (-3,7% la semaine dernière et une perte depuis début 2023 de -1,7%). Depuis les plus bas d'octobre de l'année dernière, le taux de rendement le plus élevé en USD pourrait être obtenu en achetant iShares MSCI Poland ETF (jusqu'à +57,6% depuis le 12.10.2022 octobre XNUMX).

T.2 Indices MSCI 2016-2022 et 27.01.2023 janvier XNUMX. Source : propre étude

Le graphique ci-dessous compare les taux de rendement des indices MSCI Pologne et MSCI Chine depuis début 2022.

W.2 Indices MSCI Chine et Pologne jusqu'au 27.01.2023 janvier XNUMX. Source : propre étude, isahres.com

Sur le marché américain la semaine dernière, l'ETF iShares Core S&P500 a augmenté de +2,47 % et est désormais positif de 6,1 % en 2023 (le détail des taux de rendement des ETF respectifs est présenté dans le tableau ci-dessous). Le Nasdaq100 s'est bien mieux comporté la semaine dernière, progressant de +4,71% et de +11,2% depuis le début de l'année.

T.3 Indices NASDAQ et S&P 2016-2022 et 27.01.2023 janvier XNUMX. Source : propre étude

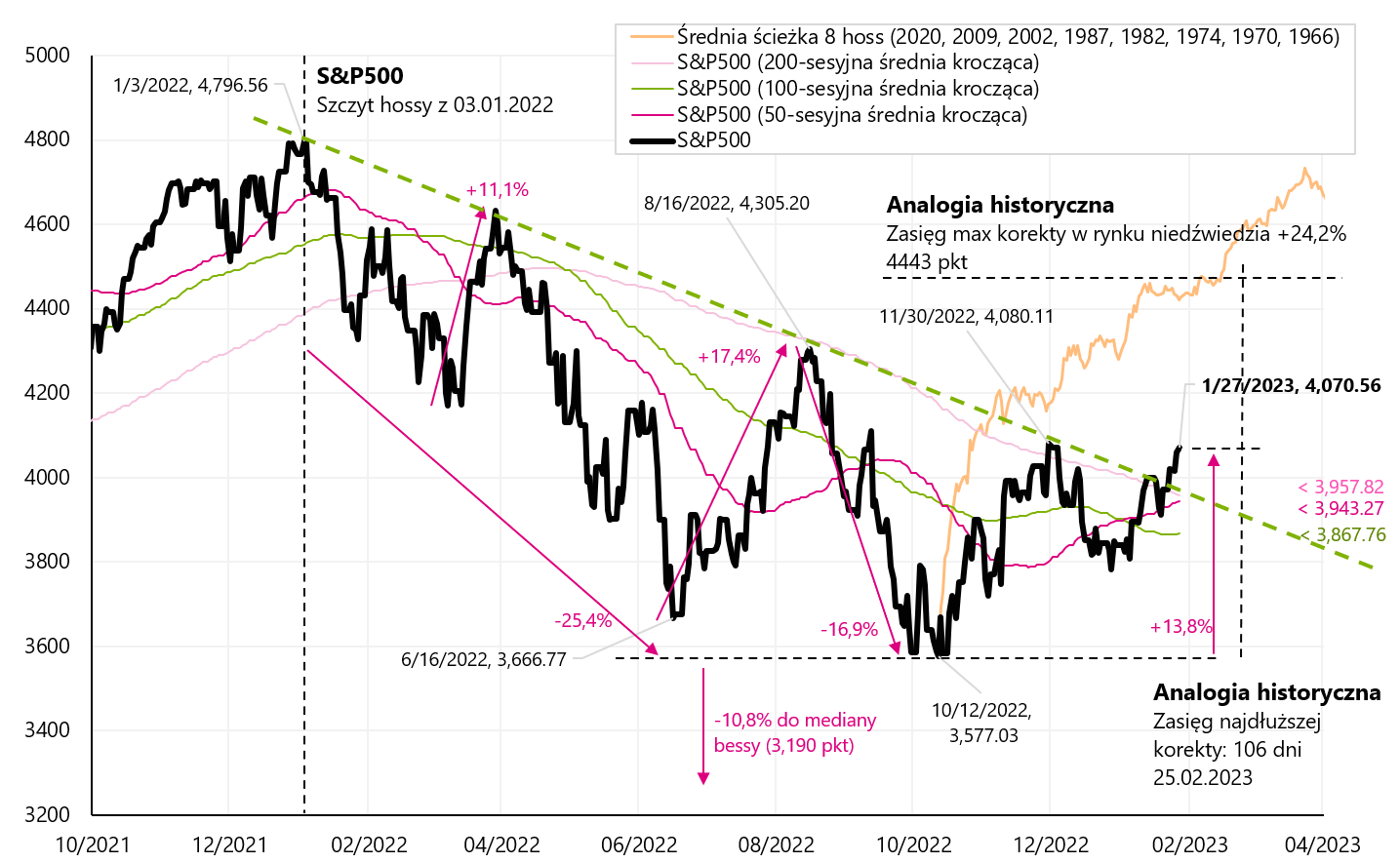

Le graphique suivant montre S & P500 des sommets du précédent marché haussier. Selon la dernière clôture, le S&P500 est déjà 13,8 % au-dessus de son plus bas baissier du 12.10.2022 octobre 15,1. Dans le même temps, il n'est que 3.01.2022 % en dessous du pic haussier du XNUMX janvier XNUMX.

W.3 Indice S&P500 jusqu'au 27.01.2023 décembre XNUMX. Source : propre étude, stooq.pl

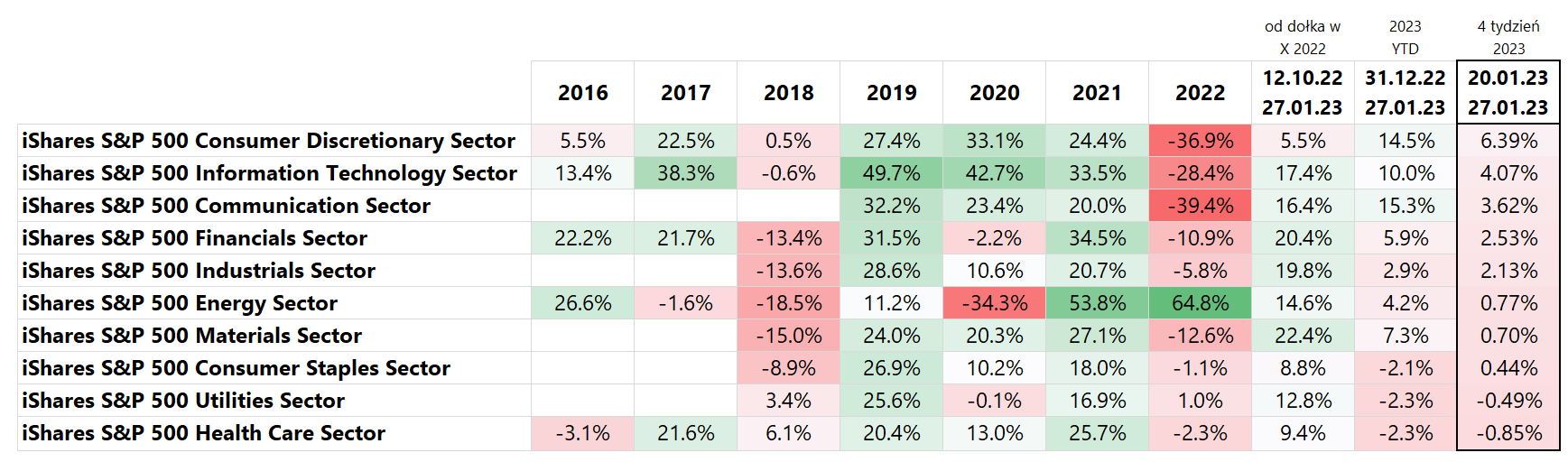

Si nous regardons les principaux secteurs boursiers. c'est le secteur de la consommation discrétionnaire qui a le plus augmenté la semaine dernière +6,39%, soit déjà +14,5% depuis le début de l'année. D'autres secteurs cycliques, tels que les technologies de l'information et de la communication, ont également très bien performé. Les détails sont présentés dans le tableau ci-dessous.

T.4 Indice S&P 500 2016-2022 et 27.01.2023 janvier XNUMX. Source : propre étude

La deuxième plus grande entreprise du secteur de la consommation discrétionnaire est Tesla, qui a augmenté de plus de 33 % la semaine dernière. Ainsi, cette société est responsable d'environ la moitié de la croissance de cet indice. Tesla a annoncé de bons résultats pour le quatrième trimestre 2022, dépassant les attentes des analystes à la fois en termes de chiffre d'affaires (24,32 37 milliards de dollars - soit 24,1 % en glissement annuel - contre des attentes de 1,19 1,12 milliards de dollars) et de bénéfice net (XNUMX XNUMX USD de BPA contre XNUMX USD attendu). Il y a deux choses à garder à l'esprit avec Tesla. Premièrement Le cours de l'action Tesla a fortement chuté ces derniers mois (du plus haut de novembre 2021 au plus bas du 3 janvier de cette année, le prix a chuté de 73,6%), donc Tesla a le droit de rebondir fortement dans des circonstances favorables concernant le sentiment général du marché (actuellement assez positif), ou des informations provenant directement de l'entreprise (meilleurs résultats).

En raison de ces circonstances, le cours de l'action a rebondi depuis le creux du 3 janvier de cette année. de plus de 65 %. Mais d'autre part rappelons que le secteur des biens durables (dont fait partie le secteur automobile) et le secteur de l'immobilier résidentiel sont les deux secteurs les plus cycliques du PIB américain, qui sont aussi les secteurs les plus sensibles aux taux d'intérêt (les appartements et les voitures que les Américains achètent principalement à crédit). Et dans les conditions actuelles de taux d'intérêt élevés, ce ne sont pas les industries qui seront le moteur de l'économie à ce stade.

2023 appartiendra-t-il aux bons du Trésor ?

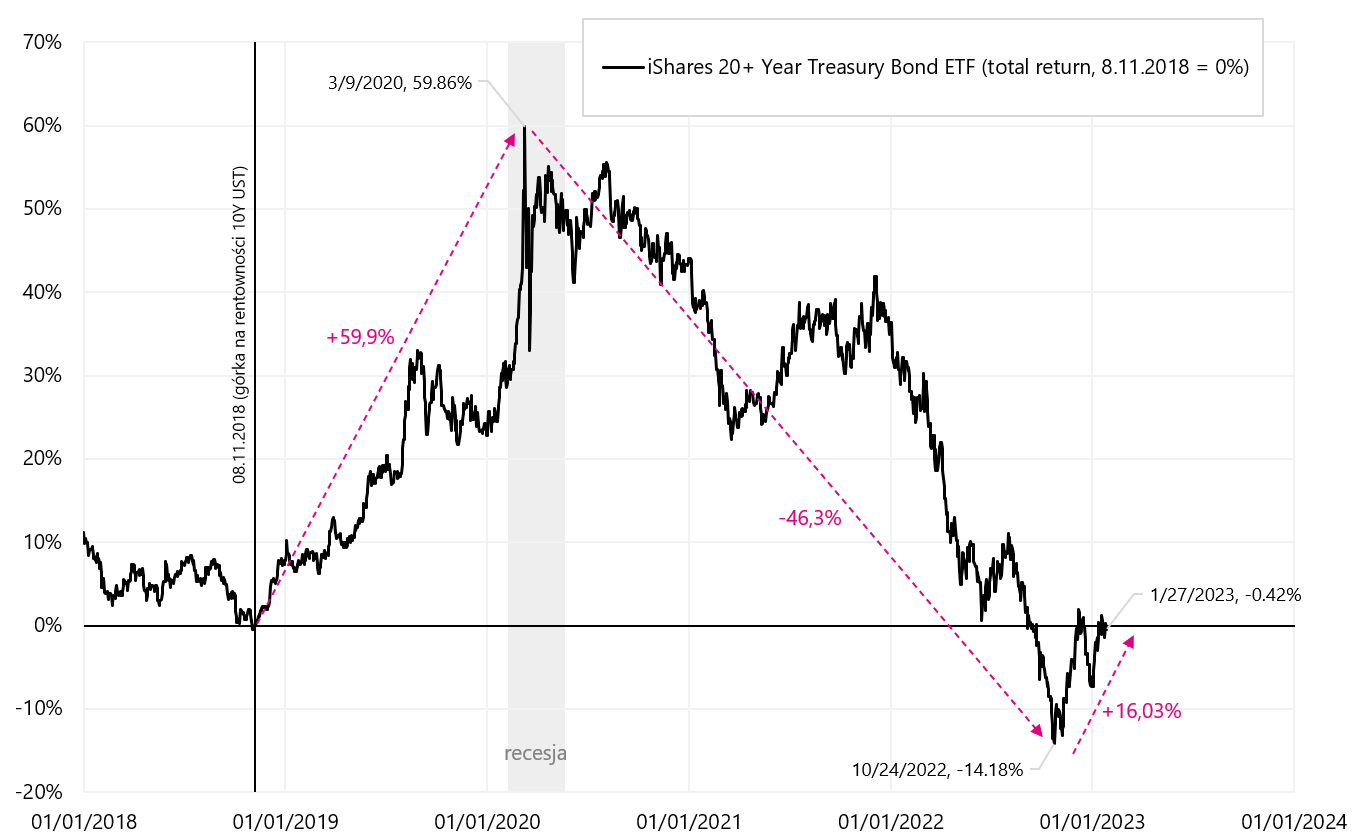

Le meilleur moment du cycle pour les obligations d'État est lorsque les rendements passent du « haut » du cycle d'expansion au « bas » de la prochaine récession.. Cette baisse des rendements est liée à un cycle de baisse des taux d'intérêt par les banques centrales. Si l'on regarde le marché des bons du Trésor américain, le pic de rendement du cycle précédent a eu lieu le 8 novembre 2018 (le pic des rendements obligataires à 10 ans), soit environ un mois avant la dernière hausse des taux d'intérêt par la FED dans ce cycle, qui a eu lieu le 19 décembre 2018. Nous avons atteint le plancher de la rentabilité pendant la récession de mars 2020.

Le taux de rendement des bons du Trésor à long terme pour cette période (pic de rendement - creux) s'élève à 59,9 % (ETF iShares 20+ Year Treasury Bond). Il s'agit d'un taux de rendement élevé, car cela représente jusqu'à 42,2 % par an. Bien sûr, le risque de taux d'intérêt est également élevé, car la durée de cet ETF peut atteindre 17,7 ans (une telle durée signifie qu'une baisse du taux d'intérêt de 1 point de pourcentage signifie une augmentation de la valeur de l'ETF d'environ 17,7 %). Le graphique ci-dessous montre la performance de l'ETF iShares 20+ Year Treasury Bond.

W.4 FNB d'obligations du Trésor iShares 20 ans et plus (rendement total) jusqu'au 27.01.2023 janvier XNUMX. Source : propre étude, isshares.com

Bien sûr, en mars 2020, un autre cycle d'expansion a commencé (stimulé par les mesures de relance pendant la pandémie) et, par conséquent, nous avons généré l'inflation la plus élevée depuis les années 80. Si ce n'est pas pour l'inflation, alors dans un cycle "normal" le taux de la Fed ne monterait pas au-dessus d'environ 2 %. Mais nous sommes maintenant à 4,50 % (l'extrémité supérieure de la fourchette des taux d'intérêt de la FED) et les contrats à terme sur les fonds fédéraux à 30 jours prévoient une probabilité de 99,2 % d'une hausse des taux de 25 points de base lors de la réunion du 1er février 2023, et un autre augmentation de 25 points de base avec une probabilité de 82,1% le 22 mars 2023 (valorisations selon cotations contractuelles du 27.01 janvier).

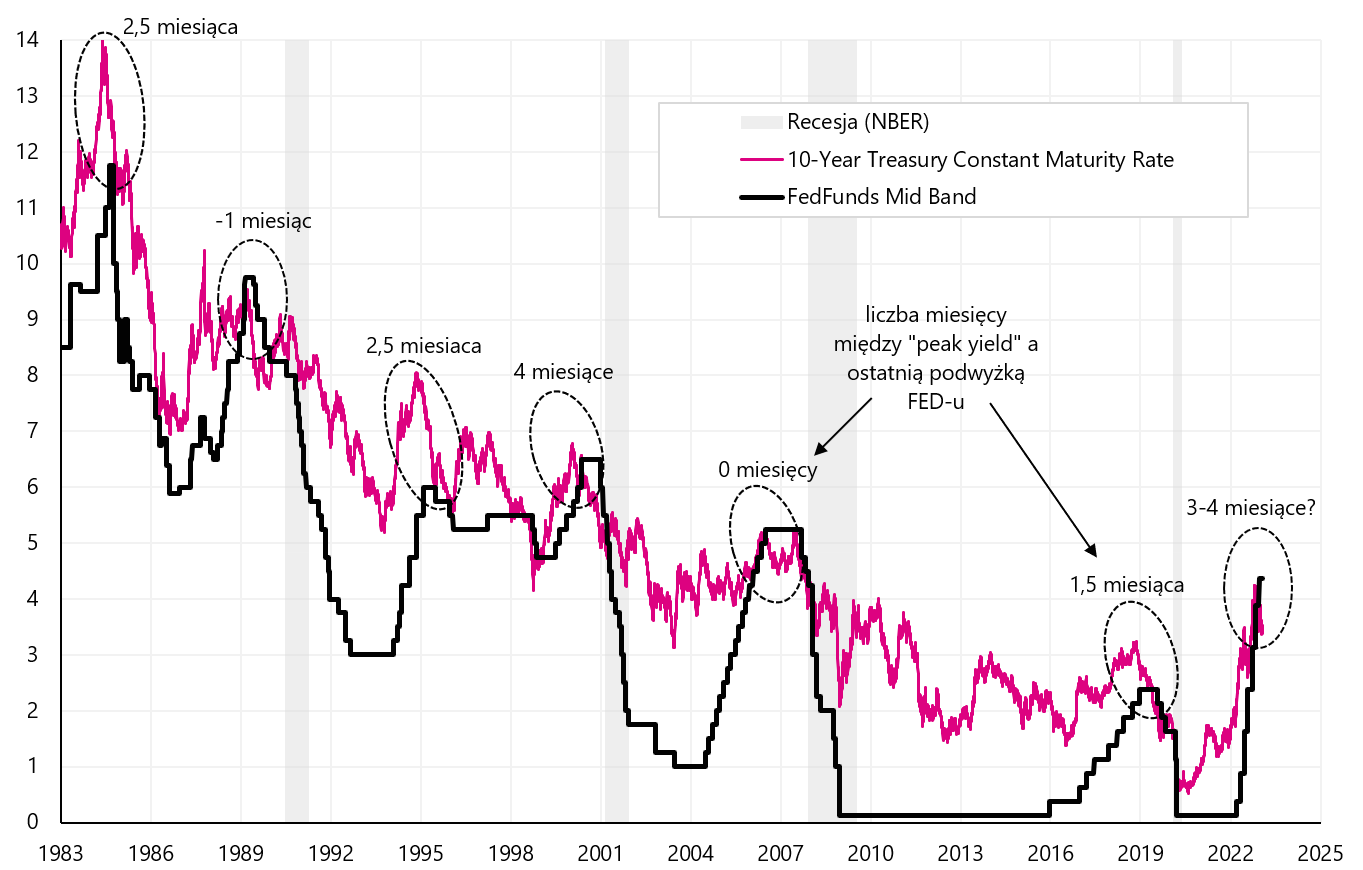

Selon le marché, la hausse de mars sera la dernière de ce cycle. Nous avons eu une "colline" sur le rendement obligataire à 10 ans le 24 octobre 2022 (4,25%). En règle générale, les pics de rendement surviennent jusqu'à quelques mois avant la dernière hausse de taux par la FED, qui est présentée dans le graphique suivant.

W.5 Taux de référence FED (milieu de gamme) et rendements des bons du Trésor à 10 ans. Source : propre étude, FRED

Il est très probable que nous approchions de la fin du cycle de hausse des taux de la FED, il est donc tout à fait possible que les pics des rendements des bons du Trésor soient également derrière nous, autrement dit nous sommes dans un autre cycle de baisse de rentabilité. Surmonter l'inflation ou entrer en récession (et donc surmonter l'inflation dans une certaine mesure) permettra à la FED d'entamer un nouveau cycle de baisse des taux d'intérêt. En conséquence, les prix des obligations pourraient continuer à augmenter (comme dans le cycle 2018-2020).

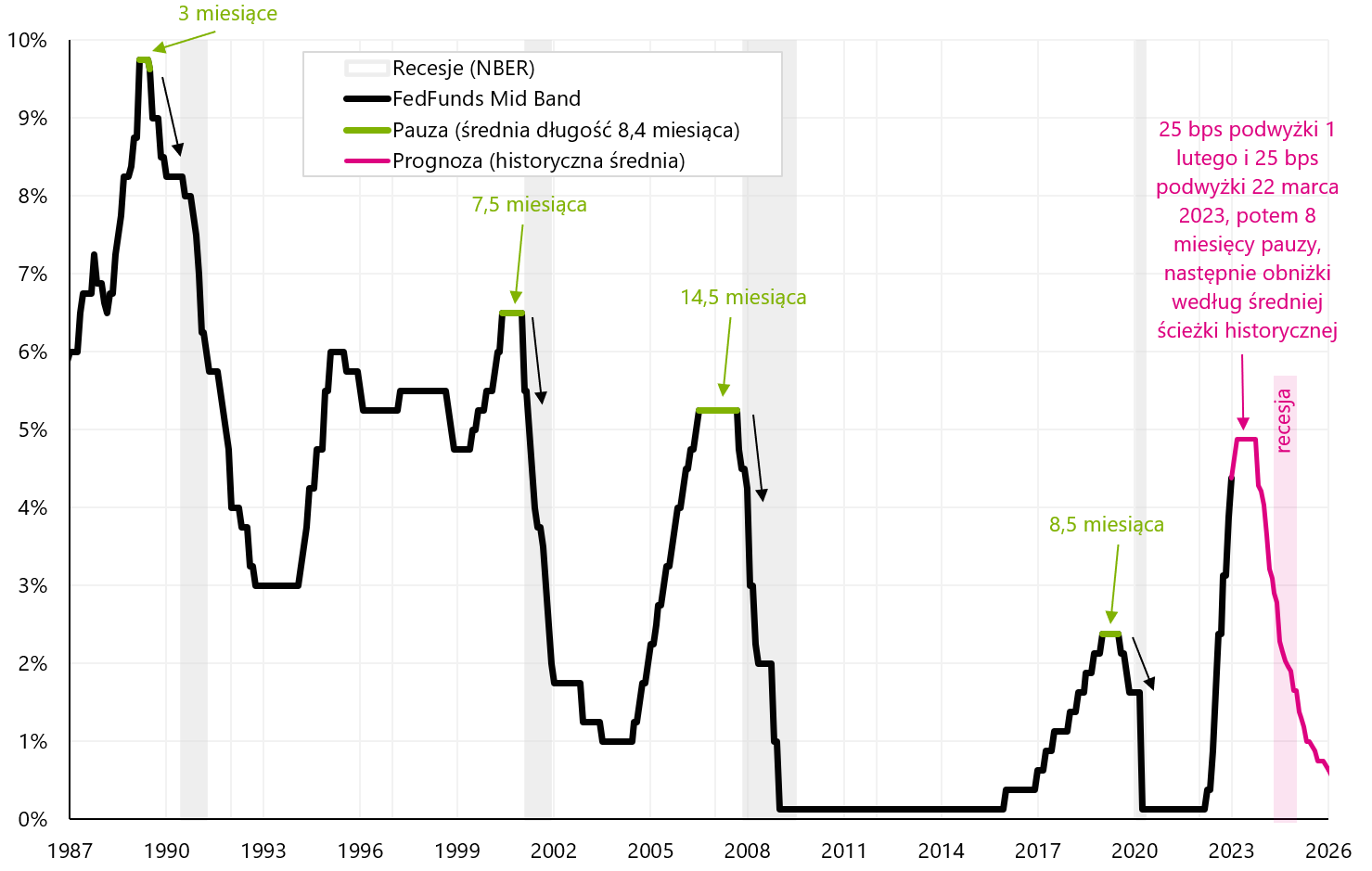

Les baisses de taux de la Fed sont nécessaires à la poursuite de la hausse des bons du Trésor. Alors, quand la Fed pourrait-elle commencer à réduire ses taux ? Selon la Fed elle-même, seulement en 2024. Selon le marché, déjà au second semestre 2023. Selon "l'histoire", la dernière hausse devrait être suivie d'une "pause" dans le cycle de hausses de taux par la FED, qui a duré 8 mois en moyenne dans les cycles précédents. Ainsi, selon l'histoire, la première baisse pourrait avoir lieu en octobre 2023. Le graphique ci-dessous montre les cycles historiques de hausses de taux, de pauses, puis de cycles de baisses de taux d'intérêt par la FED.

W.6 Taux de référence FED (moyen de la fourchette) depuis 1987 et prévu jusqu'en 2026 (selon la trajectoire historique moyenne). Source : propre étude, FRED

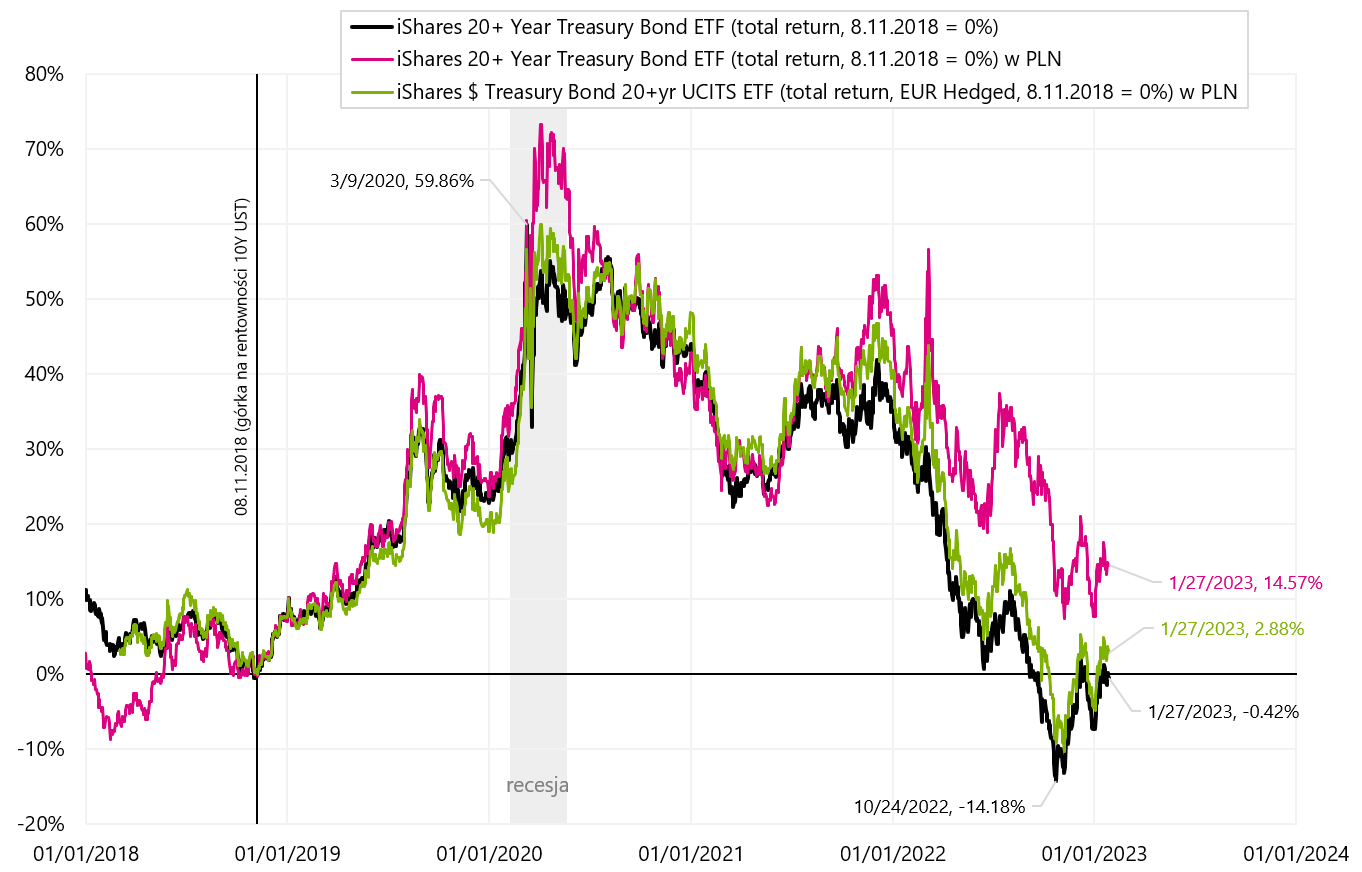

Les taux de rendement de l'ETF iShares 20+ Year Treasury Bond ETF sont exprimés en USD, donc pour un investisseur polonais, il vaut la peine de vérifier quel taux de rendement il recevrait en PLN. Il existe également une version d'iShares $ Treasury Bond 20+yr UCITS ETF (EUR Hedged), c'est-à-dire avec une protection contre les variations du taux de change EUR/USD. Un investisseur polonais (s'il souhaite régler son taux de rendement en PLN) en cas d'achat d'iShares 20+ Year Treasury Bond ETF assume le risque de change USD/PLN, et en cas d'achat d'iShares $ Treasury Bond 20+yr UCITS ETF (EUR Hedged) le risque de change EUR/PLN. Le graphique ci-dessous montre le rendement en PLN lors d'un investissement dans les deux ETF ci-dessus par rapport à l'ETF USD d'origine.

W.7 FNB d'obligations du Trésor iShares 20 ans et plus (rendement total) en USD et PLN et iShares $Treasury Bond 20+yr UCITS ETF (EUR Hedged) en PLN jusqu'au 27.01.2023 janvier XNUMX. Source : propre étude, isshares.com

La plus grande différence (un plus pour l'investisseur polonais) se produit sur l'ETF iShares 20+ Year Treasury Bond en USD, qui est une conséquence de l'affaiblissement de la devise polonaise par rapport au dollar américain (plus le zloty est faible, plus le taux de rendement qu'un investisseur polonais obtient lorsqu'il investit dans des actifs en dollars). Dans le graphique suivant, nous présentons les taux de rendement en 2023 pour les deux versions de l'ETF iShares 20+ Treasury Bond (en USD et en Euro), mais aussi en PLN.

W.8 FNB d'obligations du Trésor iShares 20 ans et plus oraz iShares $Treasury Bond 20+yr UCITS ETF (EUR Hedged) – taux de rendement en 2023 (jusqu'au 27.01.2023 janvier XNUMX). Source : propre étude, isshares.com

Pour l'année en cours, les taux de rendement de l'ETF iShares 20+ Treasury Bond ETF varient de 6,32 % à 7,63 % (selon la version de l'ETF et la devise dans laquelle nous voulons calculer le taux de rendement).

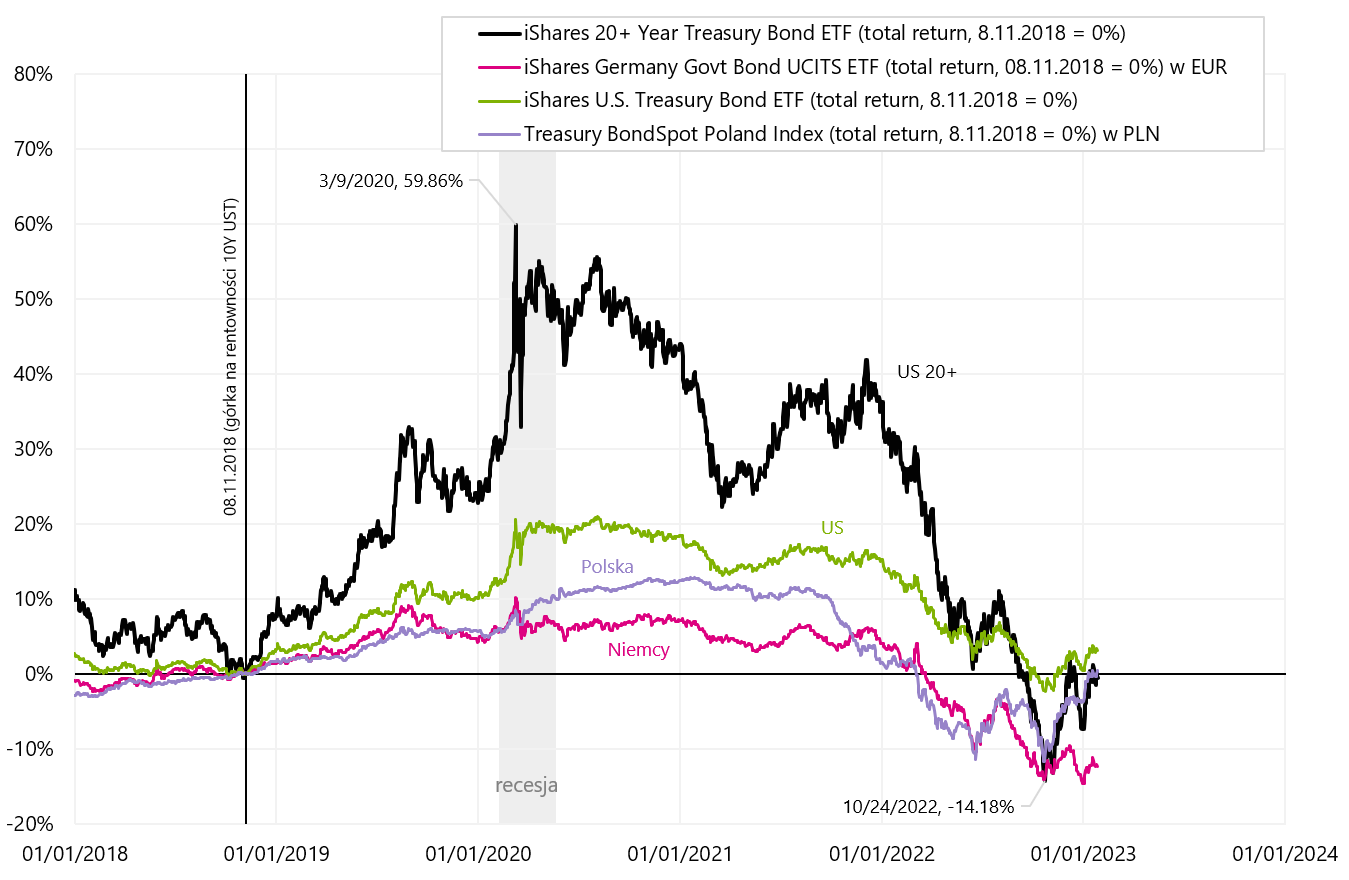

Les obligations à long terme ont une volatilité élevée, comparable même aux indices boursiers, en raison de la durée élevée du portefeuille (c'est-à-dire un risque de taux d'intérêt élevé). Par conséquent, comparons les taux de rendement des indices des bons du Trésor couvrant l'ensemble du spectre obligations du Trésor (de 1 an au remboursement), et pas seulement des obligations à échéance supérieure à 20 ans.

Le graphique suivant montre une comparaison des rendements de ces indices obligataires pour les États-Unis (durée 6,2 ans), l'Allemagne (durée 8,2 ans) et la Pologne (durée environ 4,5 ans).

W.9 FNB d'obligations du Trésor iShares 20 ans et plus, iShares Allemagne Govt Bond UCITS ETF, iShares FNB d'obligations du Trésor américain oraz Indice des bons du Trésor au comptant de la Pologne. Source : propre étude, isshares.com, stooq.pl

Investir dans des obligations d'État à long terme à ce stade du cycle présente un autre avantage par rapport aux marchés boursiers. En cas d'entrée en récession, les marchés boursiers peuvent chuter, alors que dans ce cas, les prix des obligations continueront d'augmenter avec les baisses de taux d'intérêt de la FED (en période de récession, la FED accélère même généralement les baisses de taux et les ramène pratiquement à zéro).

Résumé

Les marchés boursiers ont poursuivi leurs gains la semaine dernière. Casser l'indice S&P500 au-dessus de la ligne baissière semble optimiste. Cependant, n'oublions pas que la Fed continue d'augmenter les taux d'intérêt et que les industries cycliques de l'économie américaine continuent de ralentir. Nous aurons un véritable test pour les haussiers dans les semaines à venir, lorsque nous connaîtrons la décision de la Fed sur les hausses de taux et la rhétorique de J. Powell - à quel point elle sera belliciste et si les marchés la considéreront à nouveau comme un "bluff" (février 1), puis quand connaîtrons-nous l'inflation de janvier (14 février).

2023 peut-il appartenir aux bons du Trésor ? Il y a de bonnes chances pour ça, car le moment actuel du cycle (la fin du cycle de hausse des taux d'intérêt par la FED) a historiquement marqué le début du marché haussier sur le marché des bons du Trésor. Bien sûr, au "plein" marché haussier dans ce segment une nouvelle baisse de l'inflation est également nécessaire vers l'objectif de 2 %, comme et le début du cycle de baisse des taux d'intérêt par la Fed.

À propos de l'auteur

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Avertissement

Ce document n'est qu'un document informatif destiné à être utilisé par le destinataire. Il ne doit pas être compris comme un document consultatif ou comme une base pour prendre des décisions d'investissement. Il ne doit pas non plus être compris comme une recommandation d'investissement. Toutes les opinions et prévisions présentées dans cette étude ne sont que l'expression de l'opinion de l'auteur à la date de publication et sont susceptibles d'être modifiées sans préavis. L'auteur n'est pas responsable des décisions d'investissement prises sur la base de cette étude. Les résultats de placement historiques ne garantissent pas que des résultats similaires seront atteints à l'avenir.