Le creux de la bourse est-il définitivement derrière nous ?

C'est l'une des questions les plus importantes que les investisseurs se posent aujourd'hui. Mais y a-t-il une réponse simple oui ou non? D'une part, rien sur le marché n'est évident à 100%, d'autre part, il semble que le pic d'inflation dans la plupart des pays (y compris les États-Unis) soit derrière nous. Mais le simple fait que le pic d'inflation soit derrière nous n'est toujours pas suffisant pour que les investisseurs se réjouissent. Que le fond du marché soit derrière nous sera clair l'année prochaine, et cela dépendra principalement de trois choses :

- trajectoires d'inflation en 2023,

- la politique monétaire de la Fed en 2023, et

- dans quelle mesure l'économie ralentira en 2023 en raison des hausses de taux d'intérêt en 2022.

Si l'inflation baisse rapidement...

Ensuite, la situation sera relativement simple et c'est le scénario le plus optimiste. La Fed pourra alors penser plus tôt à des baisses de taux d'intérêt. Des baisses rapides des taux d'intérêt protégeront également l'économie contre un ralentissement majeur, et même si le ralentissement est plus fort, les marchés des capitaux, voyant des baisses de taux d'intérêt approcher à l'horizon, deviendront très résistants aux baisses importantes.

Nous avons eu un avant-goût de ce scénario aujourd'hui après la publication des données sur l'inflation américaine pour novembre de cette année. L'inflation dans pratiquement tous les postes a surpris positivement, c'est-à-dire qu'elle a été plus faible que prévu. Par conséquent S & P500 a bondi de près de 100 points (2,5 %) immédiatement après la publication des données. Bien sûr, ce n'est qu'un mois et nous ne pouvons pas être sûrs que l'inflation continuera de baisser aussi rapidement et cette rhétorique sera probablement également utilisée dans les prochaines déclarations des représentants de la Fed.

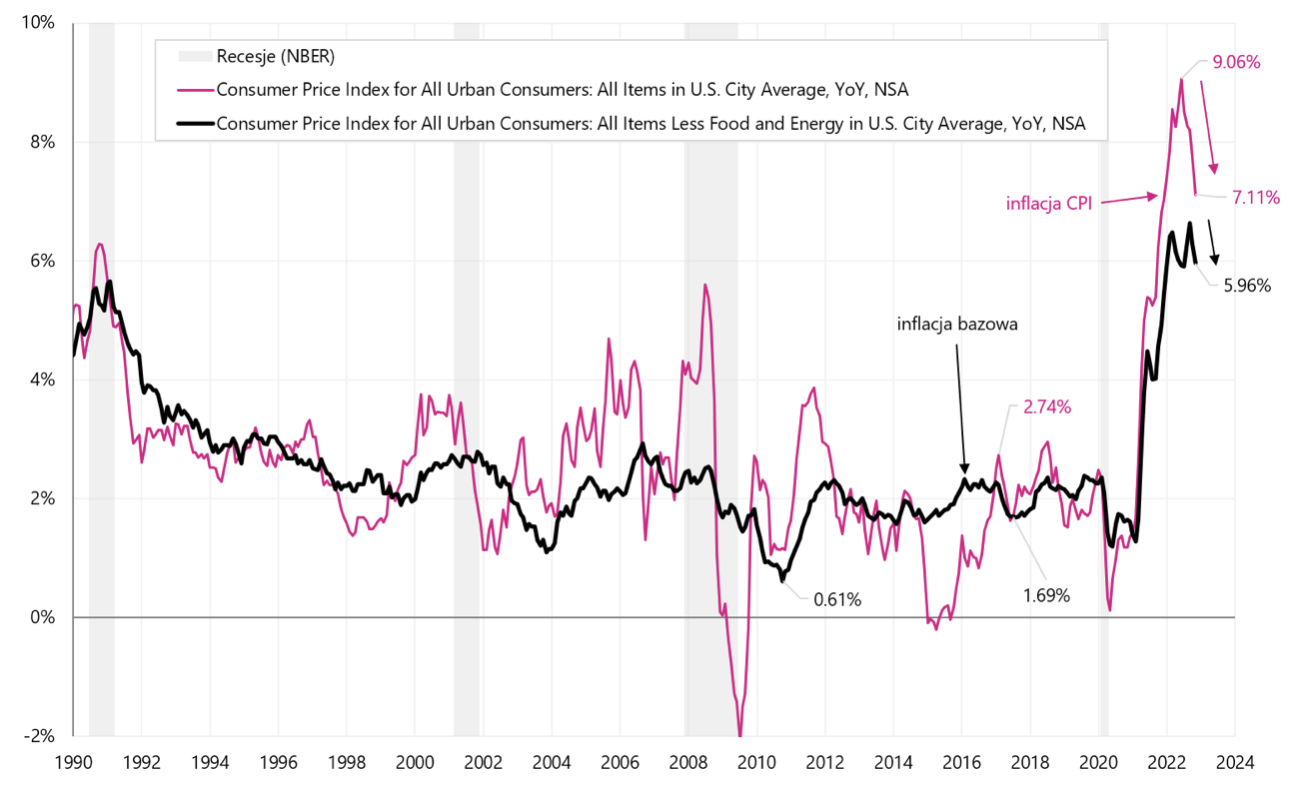

Inflation et inflation sous-jacente aux États-Unis, variation sur un an (après la publication aujourd'hui des données de novembre de cette année). Source : propre étude, FRED

Le fait que le pic d'inflation aux États-Unis soit très probablement derrière nous n'est pas si important. Plus important en 2023 sera le rythme de baisse de l'inflation, c'est-à-dire si l'inflation se dirige en permanence vers l'objectif d'inflation de la banque centrale (2 % dans le cas de la FED). Si, après être tombée à environ 4-6 %, l'inflation cesse clairement de baisser davantage, alors FED seront contraints de maintenir les taux d'intérêt à des niveaux plus élevés plus longtemps, et dans un tel scénario, il est possible que la première réduction n'ait lieu qu'en 2024. Et ce serait une perspective lointaine pour les marchés boursiers. De même, cela signifierait également davantage de ralentissement économique en 2023.

Le creux de la bourse dépend de l'inflation

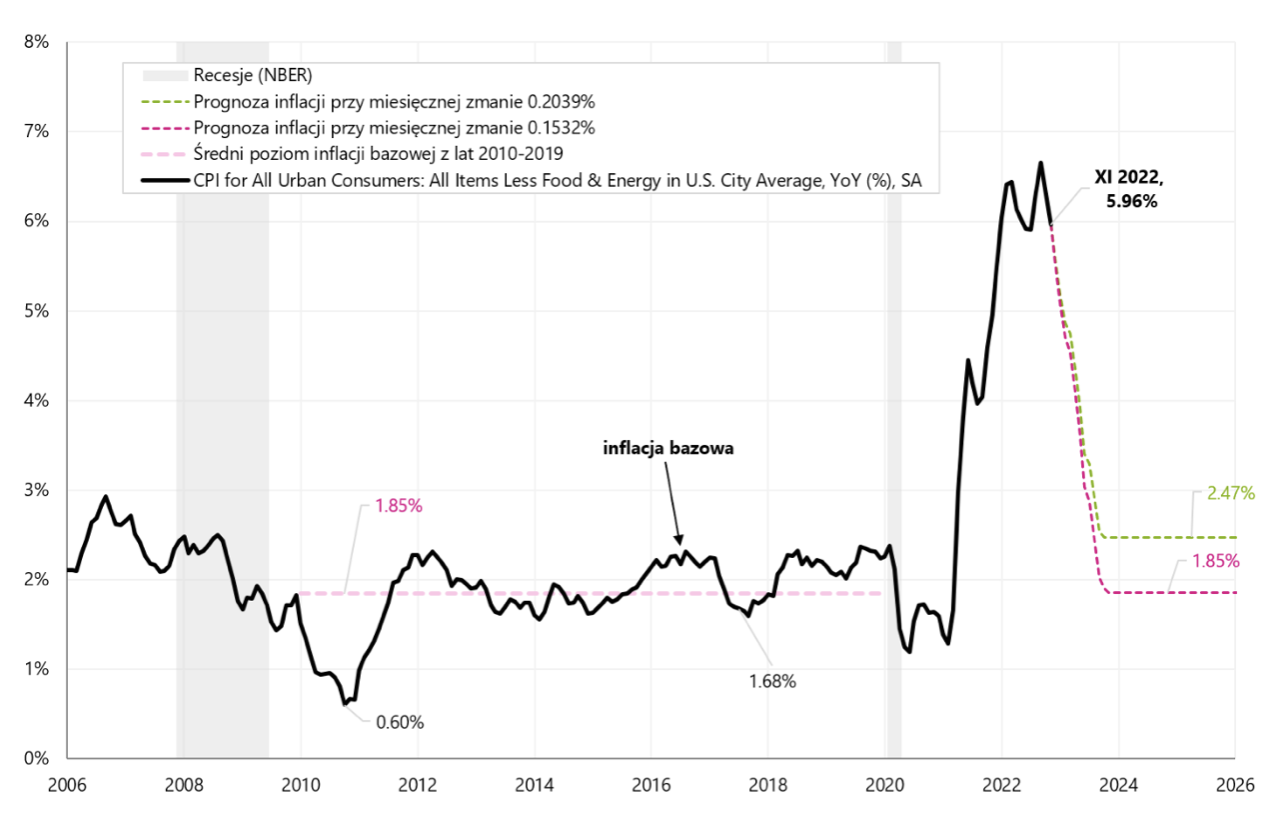

L'inflation se compose généralement de trois parties : les prix de l'énergie, les prix des denrées alimentaires et les prix des autres composantes du panier. Les banques centrales ont tendance à ne considérer que cette dernière catégorie, appelée inflation sous-jacente. Pour que l'inflation sous-jacente aux États-Unis revienne aux niveaux d'avant la pandémie (ce qui est conforme à l'objectif d'inflation de la FED), ses variations mensuelles ne devraient pas dépasser 0.1532 % au cours des 12 prochains mois (scénario optimiste).

En revanche, l'inflation sous-jacente en novembre de cette année s'élevait à seulement 0.1987 %. Bien sûr, il s'agit du plus petit changement en 15 mois, mais dans le scénario optimiste, si nous pouvions compter sur un changement de cette ampleur au cours des 12 prochains mois, l'inflation sous-jacente annuelle tomberait finalement à 2.41 %. Dans le graphique ci-dessous, nous présentons les deux trajectoires d'inflation sous-jacente en 2023 : dans les scénarios 0.1532 % et 0.1987 %.

Simulation de la baisse de l'inflation sous-jacente aux États-Unis en fonction de l'ampleur de la variation mensuelle au cours des 12 prochains mois. Source : propre étude, FRED

Comme on le voit dans le graphique dans les deux scénarios, l'inflation sous-jacente chute rapidement vers l'objectif d'inflation de la Fed - qui est le scénario le plus optimiste. D'autre part, rappelons-nous qu'au cours des cinq derniers mois, nous avons eu une forte volatilité de l'inflation de l'IPC : nous avons eu deux mois où l'inflation a augmenté de 0,39 % et 0,44 % (septembre et octobre), une déflation en juillet de -0,02 % et des lectures basses en août 0,12% et novembre 0,08%. Une volatilité aussi élevée est un risque que les lectures d'inflation dans les mois à venir ne soient pas aussi positives. En plus du risque que novembre ait été exceptionnellement bon, la FED Cleveland Inflation Nowcasting prévoyait une variation mensuelle de l'inflation de 0,37 %, alors que la variation réelle n'était que de 0,08 %.

Une si grande différence montre que la surprise positive d'aujourd'hui n'est pas cohérente avec les autres données de l'économie utilisées pour prévoir l'inflation (selon ce modèle). Dans le même temps, les variations mensuelles de l'inflation sous-jacente au cours des 5 derniers mois ont varié de 0.199 % (novembre) à 0.576 % (septembre).

En conclusion, dans le cycle actuel, beaucoup dépend de la trajectoire de baisse de l'inflation en 2023. Ce sera aussi le principal déterminant pour la Fed concernant le début du cycle de baisse des taux. En outre, l'ampleur du ralentissement dépendra également de la durée pendant laquelle les taux d'intérêt resteront élevés. Par conséquent, il sera particulièrement important pour les investisseurs d'observer le comportement de l'inflation (principalement aux États-Unis), et le rythme de sa baisse pourrait aussi largement dépendre de la durabilité du rebond actuel des marchés.

À propos de l'auteur

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Avertissement

Ce document n'est qu'un document informatif destiné à être utilisé par le destinataire. Il ne doit pas être compris comme un document consultatif ou comme une base pour prendre des décisions d'investissement. Il ne doit pas non plus être compris comme une recommandation d'investissement. Toutes les opinions et prévisions présentées dans cette étude ne sont que l'expression de l'opinion de l'auteur à la date de publication et sont susceptibles d'être modifiées sans préavis. L'auteur n'est pas responsable des décisions d'investissement prises sur la base de cette étude. Les résultats de placement historiques ne garantissent pas que des résultats similaires seront atteints à l'avenir.