Imposition des revenus du Forex - Partie 4. Qu'en est-il des crypto-monnaies?

En Pologne, le commerce de crypto-monnaie est toujours inégalé. Contrairement aux apparences, il est très rentable et permet de gagner des sommes importantes. Cependant, on ne peut nier que la comptabilité des entreprises basées sur la crypto-monnaie est un énorme défi pour les amateurs et les entrepreneurs expérimentés. Alors, savons quelles lois régissent leurs ventes et comment comptabiliser vos revenus liés à la monnaie virtuelle.

Comment tenir compte du trading sur les crypto-monnaies?

Lors de l'échange de toute crypto-monnaie contre des moyens de paiement légaux en Pologne, nos citoyens doivent garder à l'esprit que la taxe devra être payée à l'échéance. L'arrêt Skateverket c. Hedqvist de la Cour de l'UE a souligné que la crypto-monnaie agit comme moyen de paiement et, par conséquent, elle est exonérée de la taxe sur la valeur ajoutée payée.

Jusqu'à récemment, les lois et réglementations polonaises ne spécifiaient pas explicitement les règles d'imposition des revenus du commerce des crypto-monnaies, c'est pourquoi les autorités fiscales ont présenté leurs propres interprétations. Selon eux, les revenus des crypto-monnaies devaient être réglés en tant que revenus de la vente de droits de propriété, les ajouter à d'autres entrées et sources de revenus et taxés sur la base de principes généraux. Un tel traitement du sujet a obligé les parties intéressées à payer également taxe sur les transactions de droit civil. Cependant, le 20 décembre 2019, l'ordonnance relative à l'abandon de la perception des impôts PCC a été mise à jour au 30 juin 2020. Finalement, sa conscription a été abandonnée.

"Afin d'assurer la continuité dans la non-imposition de la taxe sur les transactions de droit civil de vente et de conversion de monnaies virtuelles, il est proposé que les dispositions de la loi entrent en vigueur le 1er janvier 2020." - lisons-nous dans la justification du ministère des Finances.

Bureau des impôts, crypto-monnaies et droit polonais

Jusqu'en 2018, les crypto-monnaies n'avaient aucune réglementation dans les réglementations légales. En principe, aucune autorité ni institution ne les superviserait, et la loi polonaise a clairement exprimé le point de vue selon lequel les cryptomonnaies ne peuvent pas être traitées sur un pied d'égalité avec les moyens de paiement légaux, et ne sont donc pas des moyens de paiement légaux.

Il ne fait cependant aucun doute que lorsque la monnaie virtuelle est échangée contre la monnaie nationale ou étrangère, ou si elle est achetée pour de vrais moyens de paiement, des revenus sont générés et soumis à l'impôt sur le revenu. Et ce principe a finalement été défini dans l'art. 17 clause 1f du pit acte:

"La vente d'une monnaie virtuelle à titre onéreux signifie l'échange d'une monnaie virtuelle contre un cours légal, un bien, un service ou un droit de propriété autre que la monnaie virtuelle ou le règlement d'autres passifs avec une monnaie virtuelle."

Règlement des crypto-monnaies en pratique

Depuis 2019, le règlement des crypto-monnaies est effectué sur une base différente de celle des années précédentes. Au PIT 2019 (pour 2018), nous avons calculé les revenus de crypto-monnaie sur PIT-36. Une taxe de 18% leur a donc été facturée (après avoir dépassé le seuil fiscal - 32%). En outre, les revenus de crypto-monnaie pourraient être combinés avec d'autres revenus. Le règlement PIT-36 a également permis d'accéder à un nombre important de concessions.

À partir de 2020, le regroupement des revenus aux sources fiscales, ainsi que les règles de règlement des coûts, changeront considérablement. Ces deux catégories ont trouvé leur place et sont comptabilisées dans le PIT-38 dans la source des fonds, où une nouvelle ligne a été ajoutée pour la spécification des revenus des crypto-monnaies - `` Vente payée de monnaies virtuelles '' et dans PIT Z / G (section C3, points 34 à 35).

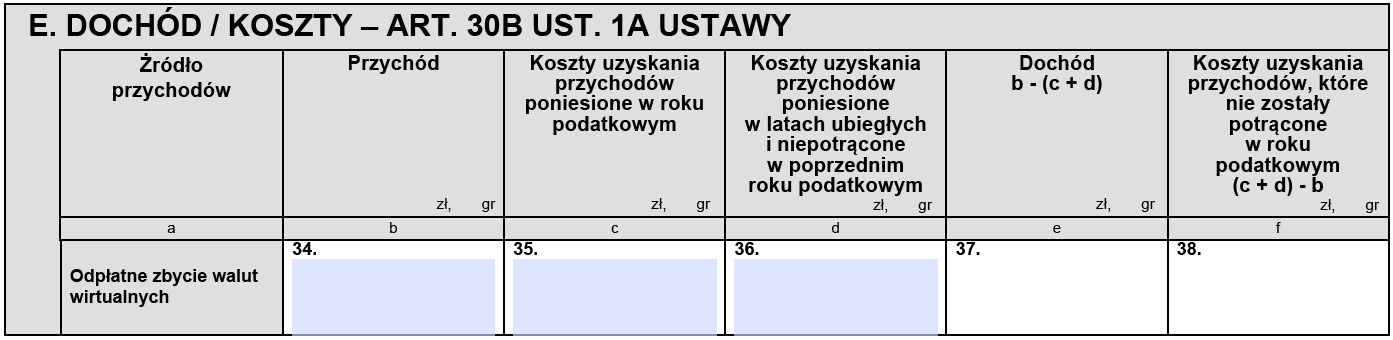

PIT 38, section E. Vente payante de monnaies virtuelles

En 2020, nous paierons un impôt de 19% sur les revenus des crypto-monnaies, de manière similaire à lors du règlement des revenus du marché des devises. Cependant, ces revenus ne peuvent pas être combinés avec des revenus provenant d'autres sources, ce qui signifie que les pertes sur la bourse, le marché des devises ou d'autres instruments financiers ne peuvent pas être compensées par des revenus provenant du commerce de crypto-monnaie, ou vice versa. Le contribuable qui a opté pour le PIT-38 n'a droit qu'à l'allégement IKZE et à l'allégement étranger.

REMARQUE: La politique comptable ci-dessus s'applique uniquement à l'échange physique de crypto-monnaies. Dans le cas des contrats de crypto-monnaie, nous réglons les transactions comme pour les devises étrangères (règlement des différences de change).

Tout échange de crypto-monnaie contre de la monnaie physique (fiat) et toutes les autres activités qui génèrent des revenus sont soumis à la fiscalité. En pratique, donc paiement de pizza en bitcoins sera également un échange indirect de crypto-monnaie et la taxe devrait être payée autant que possible.

Nous calculons les revenus de la vente de crypto-monnaies en cas de conversion en devises comme en cas de différences de taux de change - la transaction est convertie en PLN au taux de change moyen de la Banque nationale de Pologne le jour précédant le jour de change.

Enfin, il convient de noter que les dispositions dans ce domaine présentent encore des lacunes. Le trading professionnel de crypto-monnaies vous oblige à gérer une entreprise, ce qui est important, cependant, les revenus provenant des crypto-monnaies dans cette forme d'entreprise ne peuvent pas être réglés en PIT-36L et en PIT-38, même si nous prouvons que les achats et les transactions utilisant des crypto-monnaies faisaient partie de ses activités ( les seules exceptions sont les bourses et les bureaux de change).