Enterrement prématuré du dollar ou révolution du système financier ?

2022 est une année incroyable pour les devises. En disant 'Étonnante' Je veux dire la volatilité, le potentiel et les changements de politique monétaire à l'échelle mondiale. Autant qu'on s'y attendait après Réserve fédérale plus d'actions non conventionnelles en lien avec la période inhabituelle pour les États-Unis, peu de gens s'attendaient à ce que le conflit se prolonge aussi longtemps. Dans le post d'aujourd'hui, je veux présenter un côté légèrement différent et non émotionnel des opérations militaires menées en Ukraine. Le côté qui mène actuellement à une "tranquille" et petite révolution dans le système financier.

Les voix du monde financier et géopolitique, qui remarquent les problèmes de la domination du dollar, se font entendre de plus en plus hardiment ces derniers temps. Ils se sont particulièrement mis en évidence lors de l'imposition de sanctions à la Russie. Nous savons que la plupart des contrats de matières premières énergétiques (y compris les cotations elles-mêmes) sont basés sur un paiement en USD. Les embargos imposés par les États-Unis et les pays de l'UE visent à réduire et à éliminer autant que possible l'énergie russe des exportations. Le problème est survenu lorsque Poutine a exigé le paiement du pétrole et du gaz en roubles et a proposé à ses entrepreneurs privilégiés de payer les ressources énergétiques dans leur monnaie nationale.

Bien sûr, la genèse de l'USD en tant que monnaie de réserve mondiale est assez longue, c'est pourquoi nous nous concentrerons dans cet article uniquement sur les questions les plus importantes qui revêtent la plus grande importance dans le contexte d'une révolution potentielle du système financier. Je vous invite à l'article dans lequel je veux vous montrer quelques faits intéressants sur l'USD et son importance actuellement en déclin sur la scène mondiale.

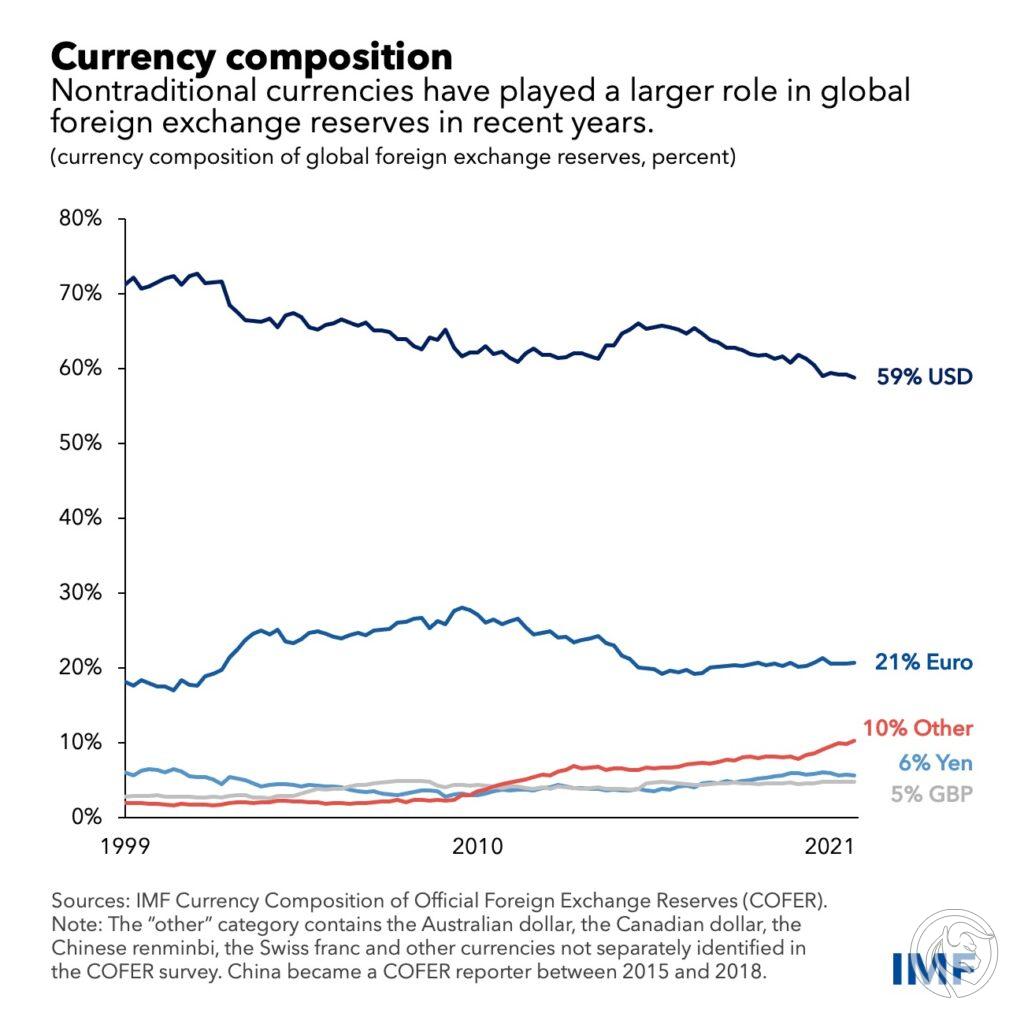

Moins de 60%

L'un des graphiques les plus intéressants qui montrent la transformation à long terme du marché des changes est celui publié par FMI. La domination de l'USD sur le marché mondial des devises est encore incontestable, ce qui donne aux États-Unis un énorme privilège sur les autres pays en termes, par exemple, de création de dette. Les États-Unis peuvent donc emprunter de l'argent à d'autres pays dans leur propre monnaie. Donc, si le dollar américain se déprécie, le dollar américain se déprécie, et la dette aussi. Les entreprises américaines peuvent effectuer des transactions internationales dans leur propre devise sans avoir à payer de frais de conversion de devises.

Fait intéressant, depuis près de deux décennies, nous observons (particulièrement fortement au dernier trimestre) une baisse de la part du dollar américain dans les réserves de change mondiales. Actuellement, ce niveau est d'environ 59%, alors qu'en 1999, 70% de toutes les réserves étaient déposées en dollars. Ce qui mérite d'être noté sur ce graphique, mais dont nous allons vous parler davantage, c'est l'augmentation de la part de la catégorie "autres", c'est-à-dire les autres devises. Cela pourrait être le début d'une transformation intéressante de l'accumulation de réserves en monnaies locales, ou d'une répartition plus proportionnelle du risque de change.

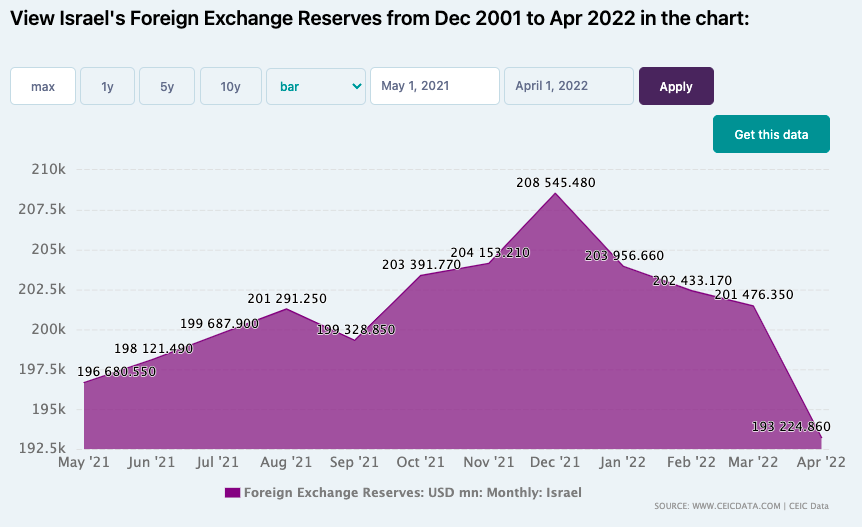

"Distanciation" Israël

Un exemple de l'une des transformations les plus intéressantes est la récente décision d'Israël de constituer des réserves. Le 24 avril 2022, quatre nouvelles devises ont été ajoutées, dont le renminbi chinois. Comme indiqué dans le rapport La Banque centrale d'Israël cette décision a été prise pour diversifier les réserves de change actuelles. On peut poser une question assez triviale. A quoi sert la diversification ? En théorie et en pratique, le risque est réparti sur différents actifs. Actuellement, la plupart des œufs sont dans un seul panier - le panier USD.

Les réserves de change d'Israël, qui ont dépassé les 200 milliards de dollars pour la première fois l'an dernier, sont traditionnellement constituées de dollars, d'euros et de livres sterling. Israël inclura désormais les dollars canadiens et australiens dans ses réserves de change, ainsi que le yen japonais et le renminbi chinois. D'une part, l'ajout de devises peut être considéré comme un mouvement naturel de la banque, car puisque les réserves ont augmenté, elles devraient être diversifiées d'une manière ou d'une autre. Les mouvements conduisant à une réduction de l'USD et de l'EUR (de 8,3 % et 30 % respectivement) dans les réserves de change d'Israël s'expliquent par une « nouvelle philosophie d'investissement ».

Soufflant dans le froid

L'augmentation des réserves mondiales de devises est observée pratiquement tout le temps. Cela pourrait être la raison d'une tendance qui s'éloigne de la thésaurisation en USD. Dans ce contexte, on peut distinguer deux facteurs principaux qui peuvent être responsables de ces tendances :

- des rendements plus élevés et une moindre volatilité des devises "locales"

- les systèmes de gestion automatique des liquidités des banques centrales soutiennent considérablement les échanges dans ces devises.

Cliquez pour zoomer.

Il y a une certaine dose d'hypocrisie là-dedans. Les devises « non traditionnelles », qui apparaissent de plus en plus dans les portefeuilles de réserve, utilisent les lignes de swap bilatérales de la Fed. Expliquons à ce stade de quoi il s'agit. La ligne est quelque chose comme un accord entre deux banques centrales selon lequel l'une reçoit l'USD et l'autre l'équivalent d'une devise donnée. En termes simples, la banque centrale d'un pays peut emprunter des dollars à la Fed via des lignes de swap et les injecter dans les banques commerciales. Cette solution n'est pas nouvelle dans le monde financier. Il est apparu particulièrement fortement pendant le covid, lorsque la demande d'USD a augmenté parallèlement au risque de crise. Mais pour en revenir au fond, l'utilisation par les banques centrales des lignes de swap de la Fed et l'augmentation simultanée de la part des devises non traditionnelles dans leurs propres réserves est une sorte de mini-révolution dont on peut facilement sortir en cas de difficulté.

"Armes économiques de destruction massive"

Valéry Marie René Georges Giscard d'Estaing, longtemps Ministre des Finances de la France, était et est souvent cité dans le contexte de l'avantage américain que lui confère le dollar en tant que monnaie de réserve mondiale. Il a appelé cette situation "Privilège excessif", répété au fil des ans par les opposants à la domination du dollar sur le marché. Raghuram Rajan, l'ancien gouverneur de la Reserve Bank of India qualifie ce pouvoir "d'arme économique de destruction massive". En allant dans ce sens, dans la sous-section, nous prendrons en compte les risques qui ont récemment été particulièrement fortement remarqués par le monde et qui peuvent avoir un fort impact sur le recalibrage anti-dollar des réserves de change.

Ceux du titre "Destruction massive" nous l'avons parfaitement remarqué après le gel par les États-Unis de 630 milliards de dollars américains de réserves russes dans le cadre d'un ensemble de sanctions. Cela a permis aux États-Unis de punir la Russie sans implication militaire dans le conflit. Comme l'écrit CNN :

« Avec un grand pouvoir vient une grande responsabilité : lorsque vous utilisez des armes de destruction massive, même économiques, les gens ont peur. Pour se sauver du même sort que la Russie, d'autres pays diversifient leurs investissements du dollar américain vers d'autres devises. »

Et c'est précisément dans ce domaine que se profile actuellement l'un des plus grands risques pour le maintien de la force de l'USD en tant que monnaie de réserve mondiale. Lors du blocus que la Russie a imposé le 27 avril, bloquant l'approvisionnement en ressources énergétiques de la Pologne, entre autres, en raison du non-paiement en roubles, il est devenu clair de quelle manière le risque dollar serait disqualifié.

Environ la moitié des importateurs de gaz russes ont déjà ouvert des comptes auprès de Gazprombank pour paiement dans le cadre du nouveau programme - a déclaré le vice-Premier ministre russe Alexander Nowak. Il est vrai qu'il est actuellement difficile de vérifier cette affirmation. En revanche, il est difficile de croire que face à une inflation galopante causée principalement par la hausse des prix des matières premières énergétiques, certains pays n'accepteraient pas cet arrangement pour une "tranquillité d'esprit" temporaire.

La Russie a décidé de soumettre de nouvelles offres énergétiques aux pays avec lesquels elle s'est jusqu'à présent intensivement approvisionnée en matières premières. Parmi eux, la Chine est très désireuse de régler les transactions dans sa propre monnaie. Bien sûr, cette situation accélère diamétralement les intérêts de la Chine visant à accroître l'exposition et l'importance de sa propre monnaie dans le système mondial. Il suffit de ne prendre en compte que le prochain approvisionnement en pétrole le plus important pour l'Empire du Milieu, à savoir l'Arabie saoudite. Depuis plusieurs années, des pourparlers ont lieu entre les deux pays dans le cadre du règlement d'au moins une partie des transactions sur l'or noir en RMB. Comme vous pouvez le deviner, ce processus s'est considérablement accéléré face à la situation entre la Chine et la Russie.

Résumé

Afin d'être le plus objectif possible sur le sujet de la révolution du système financier et de la tendance à le « dépolariser », considérons deux questions. La première est une domination constante qui, bien qu'elle ait perdu de son importance depuis deux décennies, est toujours écrasante. La perte de ce privilège important en tant que monnaie de réserve mondiale est peu probable pour le moment. Bien que la dernière fois nous ait appris que l'impossible devient possible, la transformation dans les prochaines années semble encore très lointaine. Naturellement, une monnaie / s devrait apparaître à l'horizon qui pourrait remplacer et remplacer successivement l'USD. Pourtant, 40% de toutes les transactions mondiales sont effectuées en dollar, avec 3% dans le cas de le RMB chinois. Le marché américain a développé une position forte au fil des ans et demeure un endroit attrayant pour investir en capital malgré la baisse des rendements sur investissement. Seulement en 2021, les investissements directs étrangers ont augmenté de 77%qui était également associée à la renaissance postovid de l'économie. À mon avis, le manque d'alternatives est le principal problème. Aucune autre monnaie n'est en mesure de fournir la liquidité dont le marché a actuellement besoin à une telle échelle.

D'un autre côté, lorsque l'on considère l'autre côté qui indique un changement dans la direction de la devise mondiale, il faut garder à l'esprit les risques. Ce risque s'est révélé particulièrement fort dans le conflit russo-ukrainien et les sanctions imposées par les États-Unis. Ils sont un signal très important pour les pays qui n'appartiennent pas à « l'ouest » au sens large sous la forme de plus sortie intensive de la dépendance des économies à l'USD.

Le deuxième pays avec la plus grande part de la dette américaine est Chiny. Dès lors, il est difficile pour les pays qui coopèrent économiquement avec la Russie, qui disposent d'alternatives à l'utilisation de leur propre monnaie dans les transactions export/import, de continuer à financer aussi facilement la dette américaine. Cela peut être considéré comme une hypocrisie déraisonnable et un piétinement de la part des États-Unis. D'une part, avec un paquet de sanctions, ils sont capables de couper le pays sélectionné et son système financier du dollar, d'autre part, ils veulent qu'il continue à acheter sa dette et à financer son développement économique.

Un autre sujet se profile à l'horizon, semble désormais être un sujet lointain du yuan chinois numérique, sur lequel les autorités ont travaillé si intensément ces derniers temps. C'est un avantage plus visionnaire et à long terme pour le moment, qui à mon avis, au plus fort de la transformation de la monnaie numérique, peut être particulièrement important.