La force des obligations polonaises, les actions ont gagné environ une douzaine de pour cent

Dans le commentaire de marché étendu de juillet, les experts de VIG/C-QUADRAT TFI analysent l'environnement macro-économique de la Pologne, de la zone euro et des États-Unis, examinent les marchés boursiers et obligataires mondiaux et nationaux et vérifient le comportement des obligations d'entreprises dans le contexte de la crise de juin. Arrêt de la CJUE sur les prêts en CHF . Ci-dessous, nous présentons des informations sélectionnées du rapport.

Environnement Macroéconomique

Polska

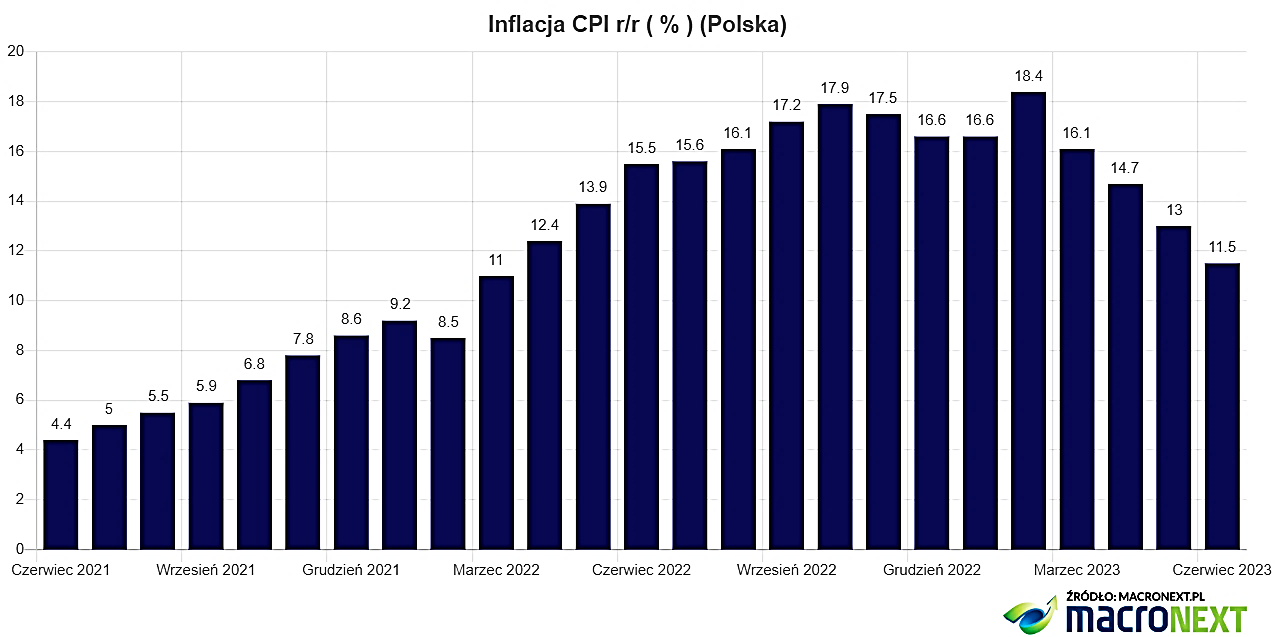

En juin, la stabilisation des prix s'est poursuivie. La lecture flash de l'IPC pour mai a été confirmée (0 % MoM et 13 % YoY). De plus, également la lecture de l'inflation flash de l'IPC pour juin suggère une stabilisation des prix sur le mois et donc une augmentation de l'inflation de 11,5% par an.

Les suivants sont toujours préoccupants : inflation sous-jacente élevée (11,5%) et perspectives suppression des boucliers anti-inflation à partir de 2024

Les ventes au détail ont été inférieures aux attentes et ont augmenté de 1,8 % sur un an à prix courants (vs. 4 % de consensus), et ont baissé de 6,8 % sur un an à prix constants (vs. -5,6 % attendu).

Les annonces de certains membres du MPC concernant des baisses de taux d'intérêt en fin d'année et un jugement négatif de la CJUE sur les prêts en CHF (nécessité de créer 42 milliards de PLN supplémentaires de réserves) n'ont pas eu beaucoup d'impact sur le zloty polonais, qui s'est renforcé pour la 5ème mois d'affilée.

Source : MacroSuivant

Zone euro / Allemagne

Banque centrale européenne relevé les taux d'intérêt de 0,25 point de pourcentage. jusqu'à 4 %. Les lectures finales de l'inflation pour mai étaient désinflationnistes, mais les lectures préliminaires pour juin gâchent l'humeur des banquiers centraux. La hausse de l'IPCH en juin, selon les données préliminaires, a augmenté de 0,3 %, tandis que les anticipations du marché supposaient une stabilisation des prix sur le mois, la croissance annuelle de cet indicateur atteint 5,5-5,6%.

Les ventes au détail en Allemagne se sont révélées être une surprise pour le mois de mai, qui a augmenté de 0,4 % sur un mois (vs. 0 % prévu) et a chuté de -3,6 % sur un an (vs. -4,3 % de consensus).

États-Unis

Aux États-Unis, les taux d'intérêt sont restés inchangés, bien que la rhétorique de la Fed demeure hawkish. Données sur Inflation de l'IPC étaient légèrement inférieurs aux prévisions du marché (IPC +0,1% m/m contre 0,2% consensus et +4% a/a contre 4,1% prévu), et l'inflation sous-jacente a été conforme aux attentes (+0,4% m/m et + 5,3% a/a) .

La situation sur le marché du travail est stable, certaines données surprennent positivement (emploi dans les secteurs non agricole et privé), et d'autres négativement (taux de chômage en hausse à 3,7%).

En revanche, les ventes au détail ont surpris positivement (+0,3% m/m contre -0,1% consensus) et la lecture finale du PIB pour le T2023 2 (+1,4% a/a contre XNUMX% prévu). membres FOMC proclamer le succès dans la lutte contre l'inflation.

Marchés mondiaux - actions

Les marchés boursiers mondiaux (en particulier les marchés développés) ont connu un très bon mois. En particulier, encore une fois Les entreprises technologiques américaines se sont démarquées (c'est une augmentation de près de 39% de l'indice NASDAQ100 au premier semestre 2023).

En regardant un peu plus loin, seulement moins de 30 entreprises de Indice S & P500 est responsable de la croissance de cet indice de plus d'une douzaine de pour cent, ce qui signifie qu'un petit pourcentage d'entreprises était responsable de la croissance des principaux indices.

Ce qui nous intéresse, c'est de savoir si les autres secteurs (hors technologies) rejoindront le secteur leader ou s'il y aura – encore une fois – une rotation dynamique entre les secteurs les plus valorisés et les moins valorisés (sociétés cycliques - finance, commerce, industrie et matières premières).

Actuellement, la vigueur du marché du travail et la croissance des salaires empêchent les banques centrales de réduire les taux d'intérêt, et plus les taux d'intérêt restent élevés, plus il est probable que les industries déjà touchées par l'environnement de taux d'intérêt élevés continuent de surprendre négativement.

En résumé - les experts VIG/C-QUADRAT TFI estiment que il convient de prêter attention à un niveau légèrement plus élevé d'argent dans le portefeuille – les valorisations des entreprises technologiques leaders ne laissent aucune place à l'erreur, et la rotation vers les secteurs cycliques moins chers peut être dynamique et sans surprises positives.

Il convient également de souligner que les principaux marchés d'actions américains et européens sont nettement au-dessus de leurs moyennes de long terme.

Marché intérieur - parts

Après un très bon premier semestre 2023, où les indices des grandes et moyennes entreprises ont donné des bénéfices de plusieurs pour cent, et l'indice des petites entreprises encore plus de 20% - les experts du VIG / C-QUADRAT TFI analysent ce qui pourrait être un catalyseur supplémentaire pour le marché boursier national au second semestre.

La relance actuelle, c'est-à-dire l'effet de l'affaiblissement du dollar américain - s'éteint lentement. Néanmoins, même le niveau actuel du taux de change est favorable à la baisse du coût des importations en provenance des directions asiatiques.

D'autre part, le taux de change favorable de l'euro continue soutient la rentabilité des exportations polonaises. La mauvaise lecture du PMI des pays de la zone EURO, qui indique une faible activité industrielle en Europe, reste un problème.

Quant aux facteurs de risque - le verdict négatif de la CJUE sur les prêts en CHF - bien que négatif à long terme - s'est perdu dans le "flux" de très bonnes données du secteur bancaire, qui a été accueilli positivement par les investisseurs. En bref, le secteur bancaire pourra se permettre des réserves supplémentaires pour les prêts en CHF.

Les risques géopolitiques semblent se stabiliser – l'Ukraine progresse encore sur le front. En revanche, les événements en Biélorussie sont un peu inquiétants et provoquent une certaine tension.

En résumé, la période de croissance la plus facile sur le marché intérieur est derrière nous – Les actions polonaises ne sont plus très bon marché, et nous risquons d'avoir devant nous un été plus turbulent que la moyenne.

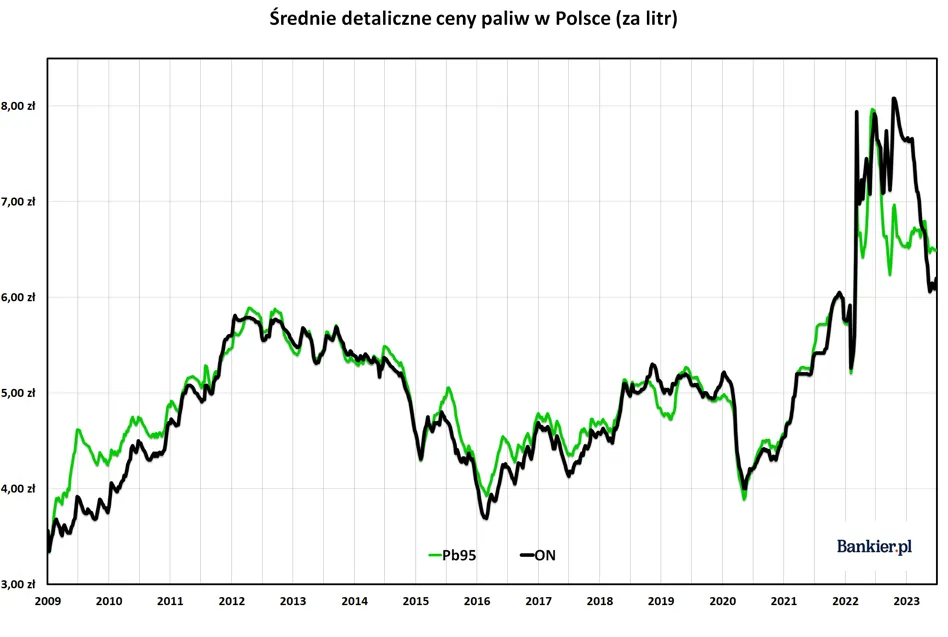

Źródło: banquier.pl

Les obligations de sociétés

Le marché polonais des obligations d'entreprises est resté indifférent à l'arrêt de la CJUE sur les prêts en CHF, qui a été négatif pour les banques, ce qui suggère qu'un tel scénario a été pleinement intégré par le marché. Sur le marché primaire, il y avait une abondance d'offres et, fait intéressant, la demande pour certaines émissions a largement dépassé l'offre.

Les dirigeants de VIG/C-QUADRAT TFI s'attendent à ce que pendant la période des fêtes, il y ait un peu moins de trafic sur le marché primaire. Sur le marché secondaire, les prix ne fluctueront pas beaucoup, même si nous estimons que l'activité des investisseurs a augmenté. Sur le marché secondaire étranger, la volatilité a également été faible et les écarts de crédit sont restés faibles.

obligations du Trésor

Le mois de juin a commencé par une baisse du rendement des bons du Trésor à environ 5,9 % (obligations à 10 ans). Cependant, avec l'arrêt imminent de la CJUE sur les emprunts en francs suisses, les obligations polonaises "rendaient" les bénéfices du début du mois. Au jour du jugement, la rentabilité a augmenté à plus de 6,1 %, c'est-à-dire au-dessus de la clôture de mai. Cependant, dans les jours qui ont suivi, les marchés sont rapidement revenus au scénario déflationniste. Les rendements ont chuté de 0,3 pp en un peu plus d'une semaine. pour cent et fluctuait autour de 5,8 % en fin de mois.

En résumé : la solidité des obligations polonaises surprend face à la hausse des rendements obligataires sur les marchés core. Cependant, il n'est pas exclu qu'en cas de scénario positif (forte désinflation), la tendance se maintienne, bien qu'à moyen terme on perçoive un risque de liquidation des bons du Trésor polonais.