Moody's - l'une des plus grandes agences de notation de crédit au monde

Le marché des agences de notation est très concentré. Les « trois grands », qui contrôlent l'essentiel du marché, jouent les premiers violons. BIG 3 comprend des entités telles que S&P, Fitch et Moody's. Dans l'article d'aujourd'hui, nous résumerons les activités de cette dernière société.

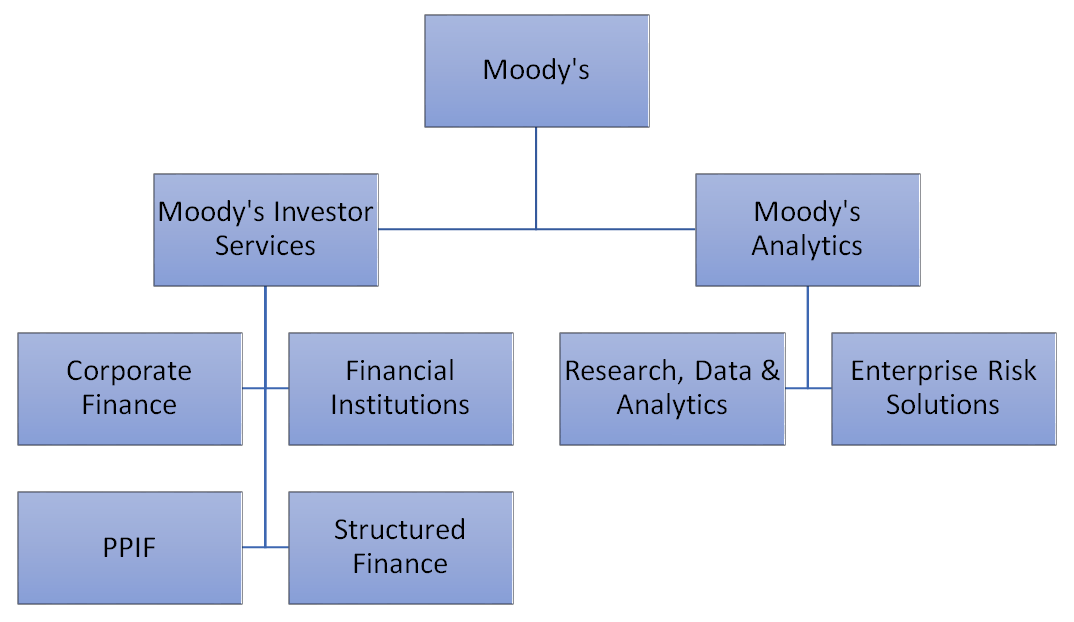

Moody's est une société qui possède l'une des marques les plus reconnaissables du monde financier. Il s'agit d'une société connue principalement pour publier des cotes de crédit d'entreprises privées et de gouvernements. Le marché de la notation est vraiment énorme. Cependant, cette entreprise est certainement plus. En plus d'attribuer des notations, Moody's propose également des solutions analytiques ainsi que des études de marché et économiques. Moody's a divisé ses services en deux grands domaines d'activité : MIS et MA.

Source : propre étude basée sur le rapport annuel

Moody's Investors Service (MIS)

Il s'agit du segment le plus important de Moody's. Au troisième trimestre 2021, il était responsable d'environ 69 % des revenus de l'entreprise. Bien sûr, les services aux investisseurs sont très larges. La société divise les domaines d'activité de Moody's Investors Service en segments suivants :

- Finance d'entreprise (CFG)

- Institutions Financières (FIG)

- Financement public, de projets et d'infrastructures (PPIF)

- Financements structurés (SFG)

Cependant, les segments mentionnés sont également divisés en sous-groupes plus petits. Il s'agit d'ajouter plus de transparence aux rapports de l'entreprise. Pourquoi les entreprises préfèrent-elles utiliser les services de Moody's plutôt que l'offre de clients moins chers mais moins reconnaissables ? La société suggère que cela est dû au fait qu'un client noté par Moody's pourrait économiser jusqu'à 40 points de base en frais d'intérêt.

Source : présentation de l'entreprise pour le T2021 XNUMX

Le département MIS emploie plus de 1000 40 analystes de plus de 2020 pays et régions. Sur l'ensemble de l'année 35, ce sont plus de 000 XNUMX clients servis et des offres structurées.

Il convient d'ajouter que les revenus de Moody's Investors Service sont principalement générés aux États-Unis, qui représentent 61 % des revenus de MIS. De plus, les revenus de transaction dominent (68% des revenus du SIM). Le faible taux de revenus récurrents rend la société plus sensible à la situation du marché du financement par emprunt. La période pandémique a provoqué une augmentation significative de la demande pour les services de Moody's. Les investisseurs avaient besoin d'informations fiables sur la situation financière des entreprises endettées. Les revenus du segment ont augmenté de 2020 millions de dollars en 431, soit 14,3% a/a.

Source: propre étude basée sur les rapports annuels de l'entreprise

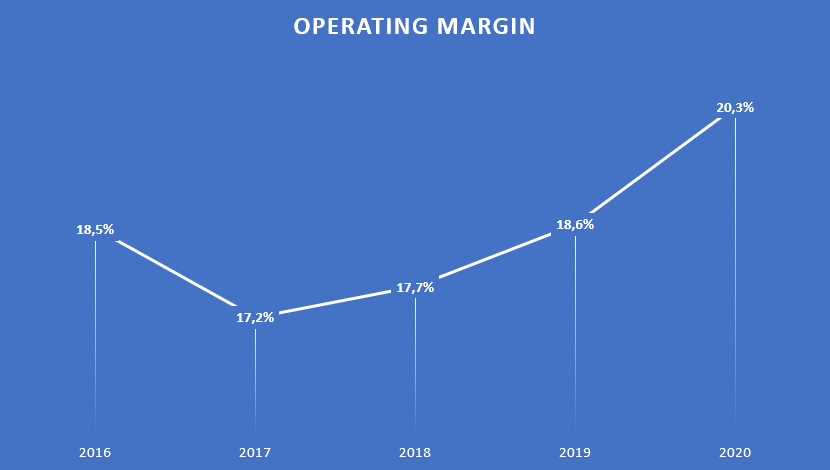

Le domaine d'activité susmentionné de l'entreprise est très rentable. Une rentabilité opérationnelle de plus de 50% n'est pas inhabituelle.

Source: propre étude basée sur les rapports annuels de l'entreprise

La faible marge en 2016 était due aux pénalités et règlements que Moody's a dû payer en 2016.

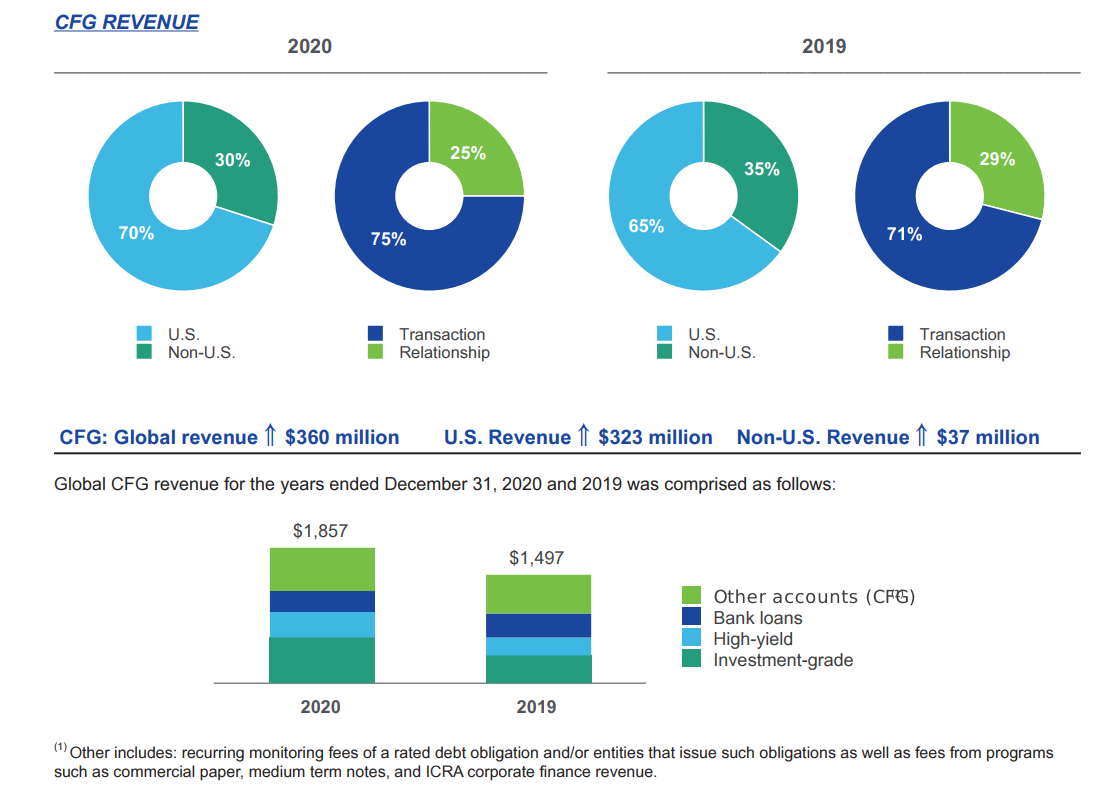

CFG

C'est le plus grand segment appartenant à Moody's Investor Service. Il est responsable d'environ la moitié des revenus de MIS. Le segment CFG a été divisé en :

- De qualité investissement

- Haut rendement

- prêts bancaires

- autre

Le Corporate Finance est essentiellement transactionnel, avec seulement 25% des revenus classés comme récurrents. Il s'agit du résultat le plus faible de tous les segments Moody's Investors Service. Les revenus aux États-Unis ont augmenté en 2020. La raison en était la demande accrue des entreprises américaines pour les services de Moody's en raison de l'augmentation significative du niveau d'endettement des entreprises. Une augmentation particulièrement importante des revenus était liée à la dette de qualité supérieure.

Source: rapport annuel 2020

Les revenus de la société dans ce segment ont augmenté de 360 millions de dollars. Cela signifiait une très forte augmentation des revenus, qui s'élevait à + 24% a / a. Les ventes de l'entreprise ont augmenté beaucoup plus rapidement que le taux de croissance annuel moyen des revenus, qui en 2016-2020 s'élevait à + 13,4%.

| CFG | 2016 | 2017 | 2018 | 2019 | 2020 |

| Revenu | 1 122 millions de dollars | 1 393 millions de dollars | 1 334 millions de dollars | 1 497 millions de dollars | 1 857 millions de dollars |

Figure

C'est le deuxième plus grand segment SIM. Au troisième trimestre 2021, il était responsable de 15,8 % des revenus de Moody's Investors Service. Environ la moitié des revenus de ce segment sont récurrents.

Le segment FIG a été subdivisé en:

- bancaire

- assurance

- Gestion des investissements

- autre

Source: rapport annuel 2020

En 2020, les revenus aux États-Unis ont augmenté, atteignant 47% des ventes totales. Le marché bancaire, qui a représenté l'essentiel de la croissance, s'est particulièrement bien comporté.

Les revenus de la société dans ce segment ont augmenté de 54 millions de dollars. Cela signifiait une augmentation des revenus de + 11,3% a / a. Les ventes de l'entreprise ont augmenté beaucoup plus rapidement que le taux de croissance annuel moyen des revenus, qui en 2016-2020 s'élevait à + 9,5 %.

| Figure | 2016 | 2017 | 2018 | 2019 | 2020 |

| Revenu | 369 millions de dollars | 436 millions de dollars | 442 millions de dollars | 476 millions de dollars | 530 millions de dollars |

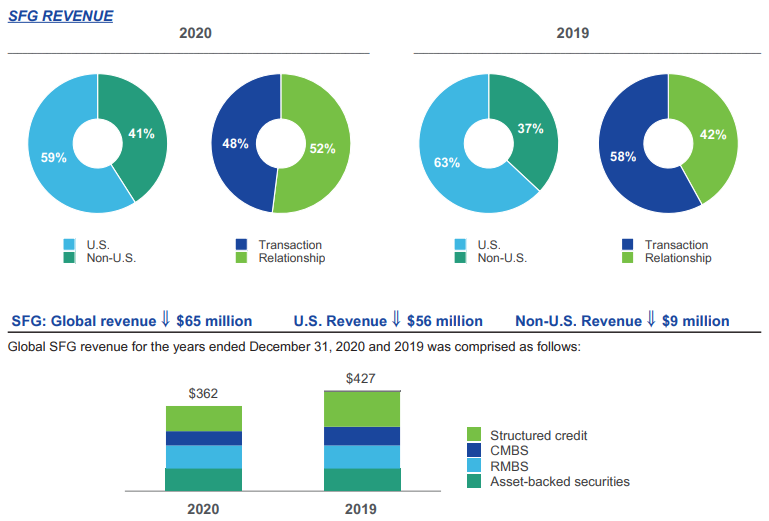

SFG

Au troisième trimestre 2021, le segment des produits structurés représentait environ 14,8 % des revenus de Moody's Investors Service. Environ 40 % des revenus de la société au cours de ce trimestre sont récurrents. Le segment a été divisé selon le type de produits :

- ABS (titres adossés à des actifs)

- RMBS

- CMBS

- Prêt structuré

- autre

Source: rapport annuel 2020

2020 a été une année difficile pour ce segment. L'activité sur le marché des CLO a fortement diminué. Cependant, la baisse d'activité a concerné chacune des composantes de ce segment. Les revenus ont chuté de 2020 millions de dollars en 65. Cela s'est traduit par une baisse des revenus de 15,2 %. Les revenus de l'entreprise sur ce marché ont été les plus bas de la période analysée (2016-2020).

| SFG | 2016 | 2017 | 2018 | 2019 | 2020 |

| Revenu | 437 millions de dollars | 496 millions de dollars | 527 millions de dollars | 427 millions de dollars | 362 millions de dollars |

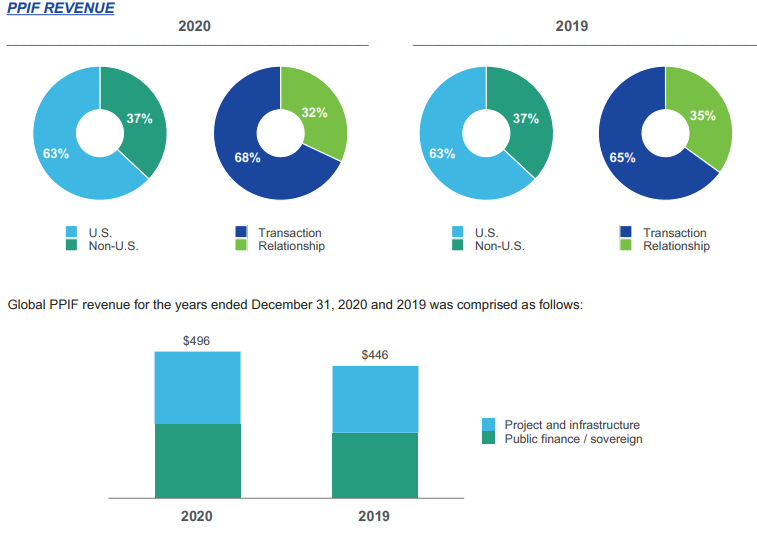

FIPP

Au troisième trimestre 2021, le segment susmentionné représentait environ 13,4 % des revenus de Moody's Investors Service. Fait intéressant, c'est le segment avec la plus grande part de revenus récurrents - jusqu'à 47 %. Le segment a été divisé en :

- Financement publique

- Infrastructure

Source: rapport annuel 2020

Les revenus liés au secteur des infrastructures, qui souhaitaient augmenter la liquidité financière en émettant de la dette, ont augmenté de manière significative. L'augmentation de l'endettement a été entraînée par l'incertitude croissante quant à la propagation de la pandémie de COVID-19.

Ce fut une très bonne année pour ce segment. Les revenus de la société dans ce segment ont augmenté de 50 millions de dollars. Cela signifiait une augmentation des revenus de + 11,2% a / a. Les ventes de l'entreprise ont augmenté beaucoup plus rapidement que le taux de croissance annuel moyen des revenus, qui en 2016-2020 s'élevait à + 4,7 %.

| FIPP | 2016 | 2017 | 2018 | 2019 | 2020 |

| Revenu | 412 millions de dollars | 431 millions de dollars | 391 millions de dollars | 446 millions de dollars | 496 millions de dollars |

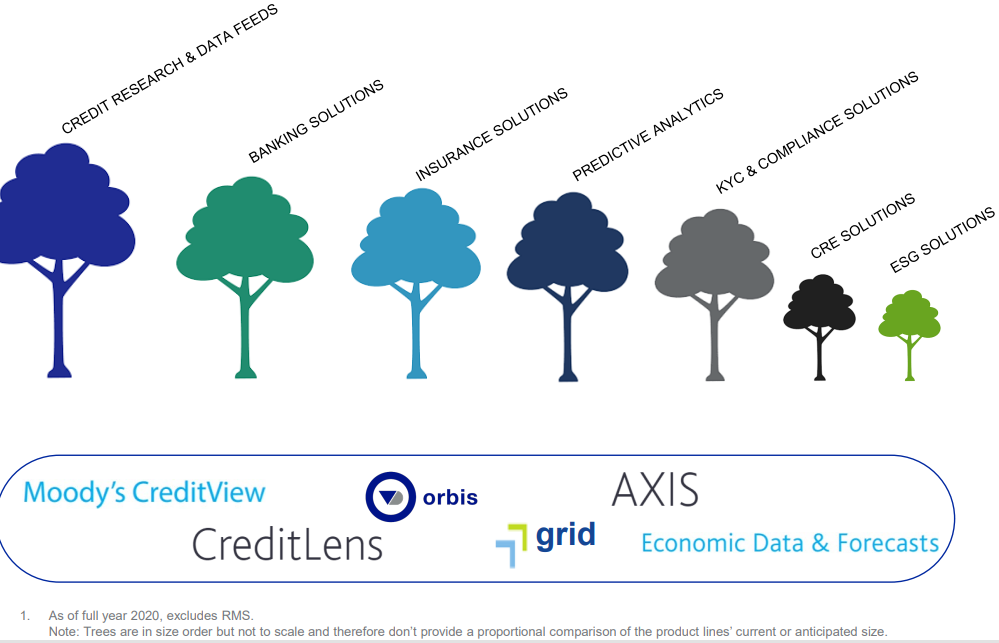

Moody's Analytics - MA

Moody's Analytics est le deuxième domaine d'activité de l'entreprise. Au troisième trimestre 2021, il était responsable de 31 % des revenus de l'ensemble de l'entreprise. Le service analytique lui-même a été créé en 2007. La société divise les domaines d'activité de Moody's Analiytics dans les segments suivants :

- Recherche, données et analyses (RD&A)

- Solutions de gestion des risques d'entreprise (ERS)

Moody's a agrandi son département analytique il y a 15 ans. Il devient lentement "l'autre jambe" de l'entreprise Moody's. Au cours de ces années, le taux de rendement annuel moyen était de 12 %. L'essentiel de la croissance est organique (plus de 60%). Cependant, certains résultaient d'acquisitions de concurrents plus petits. Les acquisitions visaient à élargir l'offre de l'entreprise et le potentiel de ventes croisées.

Source: présentation de l'entreprise

Au troisième trimestre 2021, la fidélisation de la clientèle (annuelle) était de 94 %, combinée à une augmentation de 7 % des revenus des clients existants (augmentation des prix et mises à niveau), ce qui signifie que le revenu moyen de la fidélisation de la clientèle augmente de 1 %. La société rapporte toujours que les nouvelles ventes (clients existants et nouveaux) augmentent de 8 %. Cependant, la société ne précise pas quelle part de cette croissance de 8 % provient des clients existants.

Source: présentation de l'entreprise

L'entreprise s'efforce de garantir que ses produits aident ses clients à prendre de meilleures décisions commerciales. Moody's Analytics propose, entre autres outils de surveillance de portefeuille, analyses sectorielles, outils de modélisation économique et outils de gestion des risques. Les services de la société sont utilisés par plus de 3100 1500 entreprises, 2900 670 gestionnaires d'actifs, XNUMX XNUMX banques et XNUMX assureurs.

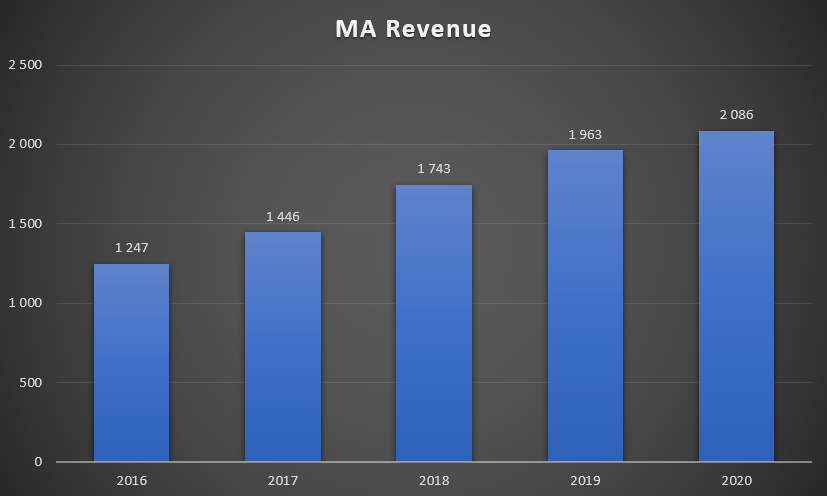

Les revenus du segment ont augmenté de 2020 millions de dollars, soit 123% a/a en 6,3. 2020 a été une année assez difficile pour l'entreprise. Les ventes ont nettement ralenti. Le taux de croissance des revenus a été significativement inférieur au taux de rendement annuel moyen en 2016-2020 (+ 13,7 % CAGR).

Source: propre étude basée sur les rapports annuels de l'entreprise

Le domaine d'activité mentionné de l'entreprise est moins rentable que le MIS. La rentabilité opérationnelle s'est améliorée régulièrement au cours des trois dernières années.

Source: propre étude basée sur les rapports annuels de l'entreprise

R, D et A

C'est le segment le plus important de Moody's Analytics. Il est responsable de plus de 72 % des revenus de MA. Les revenus ont augmenté de 241 millions de dollars, soit 18,9 % a/a. Il convient de noter que la croissance en 2020 a été inférieure au taux de croissance annuel moyen du segment R, D & A en 2016-2020 (+ 22,7% CAGR). L'augmentation est également due aux acquisitions de sociétés telles que RDC, ABS Suite et Acquire Media.

Source: rapport annuel de l'entreprise

| R, D et A | 2016 | 2017 | 2018 | 2019 | 2020 |

| Revenu | 668 millions de dollars | 833 millions de dollars | 1134 millions de dollars | 1273 millions de dollars | 1514 millions de dollars |

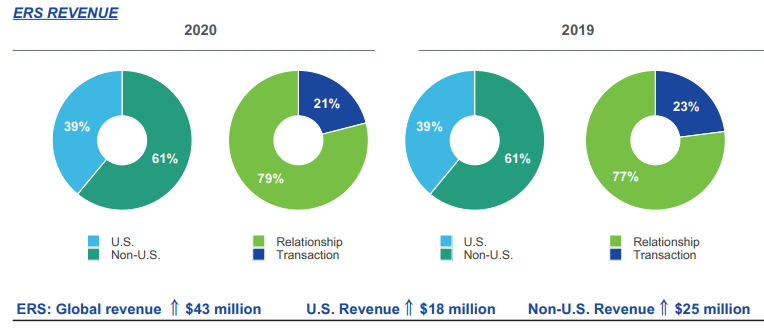

ERS

Ce segment est responsable d'environ 27 % des revenus de Moody's Analytics. Les revenus ont augmenté de 43 millions de dollars, soit 8,2% a / a. Il est à noter que la croissance en 2020 était légèrement supérieure au taux de croissance annuel moyen du segment R, D & A en 2016-2020 (+ 7,8% CAGR).

Source: rapport annuel de l'entreprise

| ERS | 2016 | 2017 | 2018 | 2019 | 2020 |

| Revenu | 419 millions de dollars | 449 millions de dollars | 437 millions de dollars | 522 millions de dollars | 565 millions de dollars |

gestion

- Robert Fabuer- PDG de Moody's - il sera bientôt en poste, à partir de janvier 2021. Robert Fabuer travaille chez Moody's depuis 2005, c'est donc une promotion interne. Avant d'être promu au poste de PDG, il a travaillé dans l'entreprise en tant que directeur de l'exploitation. Dans les années 2016 - En 2019, il a été président de la division Moody's Investors Service (MIS). Auparavant, il a dirigé la division de développement des produits et services MIS pendant trois ans. Avant Moody's, il a travaillé pendant de nombreuses années chez Citi à des postes liés aux investissements alternatifs et à la banque d'investissement.

- Marc Kaye - CFO Moody's - agit en tant que CFO depuis août 2018. Avant de rejoindre la société, Mar Kaye était directrice de la planification et de l'analyse financières pour la Massachusetts Mutual Life Insurance Company. Entre juillet 2015 et février 2016, il a travaillé comme directeur financier dans la même entreprise.

- Stephen Toulenko - est à la tête du département Moody's Analytics (MA). Il tient ce rôle depuis novembre 2019. Sthephen Tulenko travaille chez Moody's depuis 1990. Entre 2013 et octobre 2019, il a travaillé comme directeur dans le segment Enterprise Risk Solutions (ERS). Auparavant, il a travaillé pendant cinq ans en tant que responsable des ventes et du marketing et du service client.

- Michel Ouest - est le responsable du département Moody's Investors Service (MIS). Il occupe ce poste depuis novembre 2019. Auparavant, il était responsable du département Ratings and Research chez MIS (juin 2016 - octobre 2019). Entre 2014 et 2016, il a travaillé chez Moody's en tant que responsable des financements structurés. Michael West travaille chez Moody's depuis 1998.

Actionnariat

Moody's comme S&P Global Inc. elle n'a pas une structure d'actionnariat concentrée. Il est dominé par les institutions financières et les véhicules d'investissement. Le principal actionnaire est Berkshire Hathaway, le véhicule d'investissement de l'investisseur légendaire - Warrenn Buffett. Il convient également de mentionner que la structure de l'actionnariat comprend des fonds aussi connus que Akre Capital ou Baillie Gifford & Company.

| Actionnaire | % d'actions |

| Berkshire Hathaway Inc. | 13,27% |

| Groupe d'avant-garde | 7,25% |

| Blackrock | 6,01% |

| State Street | 3,87% |

| Gestion de fonds TCI | 3,53% |

Analyse fondamentale

Résultats financiers

Moody's, comme son concurrent S&P Global Inc. est une entreprise très stable et rentable. Avoir une position de marché très forte dans le segment de la notation signifie que l'entreprise a un fossé très fort qui fait sa réputation. Dans le même temps, le marché lui-même est caractérisé par des barrières à l'entrée élevées (juridiques, réputation, échelle d'opération), de sorte que la nouvelle concurrence émergente n'est pas encore en mesure de menacer les trois grands du marché des notations. L'entreprise, en raison de sa réputation et des industries dans lesquelles elle opère, peut réaliser de très bonnes marges sur les activités d'exploitation. Il convient également de mentionner que la société gère très efficacement son capital, ce qui se traduit par un rendement des capitaux propres très élevé. Il convient également de mentionner que le retour sur capital investi (ROIC) a fluctué entre 19 % et 22 %. C'est moins que dans le cas de S&P Global (env. 28%). Moody's a très peu de fonds propres en raison d'un généreux partage des bénéfices avec les actionnaires et de nombreuses acquisitions. Cependant, du fait du modèle économique, le risque de perte de liquidité à court et moyen terme est faible.

| Millions de dollars | 2017 | 2018 | 2019 | 2020 |

| revenu net | +4 (204)XNUMX XNUMX | +4 (443)XNUMX XNUMX | +4 (829)XNUMX XNUMX | +5 (371)XNUMX XNUMX |

| profit opérationnel | +1 (832)XNUMX XNUMX | +1 (916)XNUMX XNUMX | +2 (071)XNUMX XNUMX | +2 (459)XNUMX XNUMX |

| la marge d'exploitation | 43,58% | 43,12% | 42,89% | 45,78% |

| bénéfice net | +1 (001)XNUMX XNUMX | +1 (310)XNUMX XNUMX | +1 (422)XNUMX XNUMX | +1 (778)XNUMX XNUMX |

| capitaux propres | - 115 | 656 | 837 | +1 (763)XNUMX XNUMX |

| CHEVREUIL | - | 199,70% | 169,89% | 100,85% |

| bénéfice par action (EPS) | 5,15$ | 6,74$ | 7,42$ | 9,39$ |

Source: propre étude basée sur les rapports annuels de l'entreprise

Trésorerie générée

La société partage généreusement les liquidités générées avec les actionnaires. Au cours des 4 dernières années (2017-2020), Moody's a généré un peu plus de 5,6 milliards de dollars de trésorerie disponible (cash généré par les activités opérationnelles moins les dépenses d'investissement). Les liquidités générées ont été utilisées pour des acquisitions, des dividendes et des achats d'actions.

En quatre ans, la société a alloué à :

- des acquisitions de 4 859 millions de dollars,

- dividendes de 1 425 millions de dollars

- achats d'actions de 2 189 millions de dollars

| Millions de dollars | 2017 | 2018 | 2019 | 2020 |

| OCF | 755 | +1 (461)XNUMX XNUMX | +1 (675)XNUMX XNUMX | +2 (146)XNUMX XNUMX |

| CAPEX | au 91 Février | au 91 Février | au 69 Février | au 103 Février |

| FCF | 664 | +1 (370)XNUMX XNUMX | +1 (606)XNUMX XNUMX | +2 (043)XNUMX XNUMX |

| acquisitions | - 3 511 | au 289 Février | au 162 Février | au 897 Février |

| dividende (-) | au 290 Février | au 337 Février | au 378 Février | au 420 Février |

| rachat d'actions (-) | au 249 Février | au 265 Février | - 1 068 | au 607 Février |

Source: propre étude basée sur les rapports annuels de l'entreprise

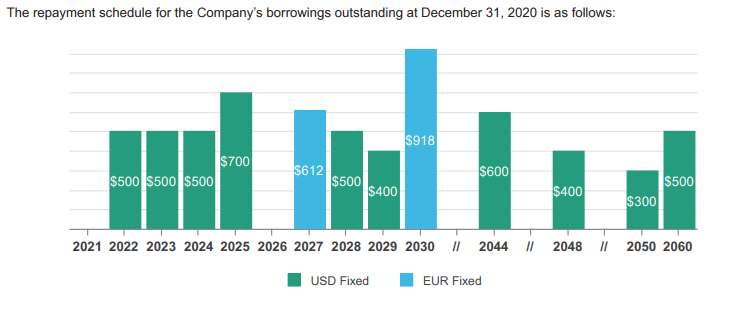

Structure de la dette

Fin 2020, Moody's avait 6 422 millions de dollars de dette d'intérêts à long terme et 94 millions de dollars de dette d'intérêts à court terme. La position de liquidité de l'entreprise dans les années à venir est très bonne. Vous trouverez ci-dessous une liste des paiements de responsabilité potentiels :

Source : rapport annuel de l'entreprise pour 2020

Moody's n'a aucun problème avec la gestion de la dette. Il convient également de comparer le ratio de la dette nette nominale à l'EBITDA au cours des dernières années a diminué et se situe à un niveau sûr.

| Millions de dollars | 2017 | 2018 | 2019 | 2020 |

| dette nette * | +4 (361)XNUMX XNUMX | +3 (863)XNUMX XNUMX | +4 (225)XNUMX XNUMX | +4 (248)XNUMX XNUMX |

| EBITDA | +1 (990)XNUMX XNUMX | +2 (108)XNUMX XNUMX | +2 (271)XNUMX XNUMX | +2 (679)XNUMX XNUMX |

| dette / EBITDA | 2,19 | 1,83 | 1,86 | 1,59 |

Source : propre étude basée sur les rapports annuels de l'entreprise * la dette nette comprend également les dettes financières envers les anciens employés avant impôt.

Compétition

En raison du fait que l'entreprise a une activité très diversifiée, elle a beaucoup de concurrents qui rivalisent avec l'entreprise dans des segments individuels. Par exemple, S&P Global est en concurrence avec Moody's sur le segment des notations et des outils d'analyse. Vous trouverez ci-dessous un bref résumé des concurrents sélectionnés cotés sur le marché public.

S&P Global Inc.

L'histoire de l'entreprise remonte à 1888 lorsque James H. McGraw a acquis l'American Journal of Railway Appliances. À leur tour, les origines de l'agence de notation elle-même remontent à 1860. S&P Global (SPGI) est le principal concurrent de la société. SPGI opère sur le marché de la notation (l'un des membres des Big Three), des fournisseurs d'indices (également une société leader) et des outils d'analyse. Le S&P Global est l'un des composants de l'indice S&P 500.

| Millions de dollars | 2017 | 2018 | 2019 | 2020 |

| le revenu | +6 (063)XNUMX XNUMX | +6 (258)XNUMX XNUMX | +6 (699)XNUMX XNUMX | +7 (442)XNUMX XNUMX |

| profit opérationnel | +2 (751)XNUMX XNUMX | +2 (961)XNUMX XNUMX | +3 (159)XNUMX XNUMX | +3 (867)XNUMX XNUMX |

| la marge d'exploitation | 45,37% | 47,32% | 47,16% | 51,96% |

| bénéfice net | +1 (496)XNUMX XNUMX | +1 (958)XNUMX XNUMX | +2 (123)XNUMX XNUMX | +2 (339)XNUMX XNUMX |

Carte Giobal SP, intervalle W1. La source: xNUMX XTB.

FactSet

Elle fait partie des sociétés fournissant des outils aux investisseurs professionnels opérant sur le marché des capitaux. Les solutions de la société sont utilisées par les analystes sell-side et buy-side et les gestionnaires de fonds d'investissement et de hedge funds. FactSet est en concurrence avec des sociétés telles que Bloomberg, S&P Global et Thomson Reuters. Toutes les entreprises mentionnées essaient de fournir des informations détaillées sur le marché. L'entreprise essaie de reprendre de plus petits fournisseurs de données de marché afin d'élargir l'offre de produits. La capitalisation actuelle de l'entreprise est de 18 milliards de dollars.

| Millions de dollars | Exercice 2018 | Exercice 2019 | Exercice 2020 | Exercice 2021 |

| le revenu | 1 350,1 | 1 435,4 | 1 494,1 | 1 591,4 |

| profit opérationnel | 371,1 | 438,0 | 439,7 | 474,0 |

| la marge d'exploitation | 27,49% | 30,51% | 29,43% | 29,79% |

| bénéfice net | 267,1 | 352,8 | 372,9 | 399,6 |

Graphique FactSet, Intervalle W1. La source: xNUMX XTB.

Verisk Analytics

L'entreprise a été fondée en 1971. C'est l'une des composantes de l'indice S&P 500. La société fournit des services d'analyse de données et de gestion des risques. Les clients de l'entreprise comprennent des sociétés opérant dans les secteurs de l'assurance, de l'exploitation minière et d'autres secteurs financiers. La société Verisk reprend en série des concurrents plus petits, ce qui augmente son offre sur le marché. Par exemple, en 2015, Verisk a acquis Wood Mackenzie pour 2,8 milliards de dollars, ce qui a fourni des données aux entreprises des industries chimique, minière et métallurgique. La capitalisation actuelle de Verisk est d'environ 36 milliards de dollars.

| Millions de dollars | 2017 | 2018 | 2019 | 2020 |

| le revenu | 2 145,2 | 2 395,1 | 2 607,1 | 2 784,6 |

| profit opérationnel | 808,0 | 835,6 | 831,1 | 1 020,9 |

| la marge d'exploitation | 37,67% | 34,89% | 31,88% | 36,66% |

| bénéfice net | 555,1 | 598,7 | 449,9 | 712,7 |

Diagramme de Verisk, intervalle W1. La source: xNUMX XTB.

Résumé

En effet, le marché de la notation est contrôlé par trois sociétés, dont la cotée S&P Global. Du fait que les plus grandes entreprises reprennent la plupart des commandes du marché, elles peuvent mieux rémunérer leurs employés (effet - meilleure qualité du personnel) et maintenir une marge opérationnelle vraiment saine. En même temps, dans les années à venir, il est difficile de prendre au sérieux l'émergence d'un disrupteur qui va radicalement changer les règles du jeu. L'une des grandes forces de Moody's et de S&P est ce que l'on appelle consensus social. En bref, cela signifie qu'"une cote de crédit de Moody's ou de S&P vaut plus qu'une cote de crédit de n'importe qui d'autre". Pour cette raison, si une entreprise a besoin d'une cote de crédit, elle choisira très probablement quelqu'un parmi les trois grands. Non pas parce que les notes sont les meilleures en termes de contenu. La raison principale est complètement différente. Les notations attribuées par des agences jouissant d'une aussi grande réputation sont traitées plus sérieusement sur le marché financier que celles réalisées par une « institution inconnue », de sorte que le coût de la dette peut être moindre.

Cependant, il convient de garder à l'esprit que le soi-disant La "marque" est très dépendante de la réputation de l'entreprise. Ceci à son tour peut théoriquement être assez facilement détruit. Si Moody's évalue mal la santé d'une entreprise, ce qui conduit à son tour à une faillite majeure, il est possible que la « stabilité de la marque » soit altérée. Il convient de rappeler que le scandale qui a éclaté à Enron a conduit à la disparition du marché de l'institution "insubmersible" comme Arthur Andersen. La plus grande menace pour l'industrie de la notation s'est produite dans les années 2007 à 2009. À cette époque, de nombreux instruments financiers structurés se voyaient attribuer une notation élevée (appelée investissement), malgré le fait que la qualité des actifs sur lesquels ces instruments étaient basés était de qualité douteuse. Au cours de cette période, même le principal actionnaire de Moody's, Berkshire Hathaway, a fait part de ses inquiétudes quant à la perte potentielle de réputation des principales agences de notation. Cependant, le sombre scénario ne s'est pas matérialisé et aucun des Big Three n'a perdu sa licence. En conséquence, la marque Moody's a survécu à la tourmente. Les actionnaires en ont profité, gagnant plus de 10% au cours des 1000 dernières années grâce à leur investissement dans les actions de la société. La raison d'un tel taux de rendement élevé était l'augmentation de l'échelle des affaires, la gestion efficace du capital et le retour régulier des liquidités excédentaires aux actionnaires. Les performances passées ne garantissent pas l'obtention de résultats similaires dans le futur, cependant, le modèle économique de Moody's se caractérise par une rentabilité très élevée, un faible besoin en capital (asset light business) et opère dans un marché en croissance. Chaque année, de nouvelles obligations sont émises et de nouvelles dettes sont contractées. Cela donne à l'entreprise une marge de développement. Il convient également de garder à l'esprit que l'entreprise essaie de générer des revenus récurrents qui assurent une plus grande stabilité que les revenus transactionnels.

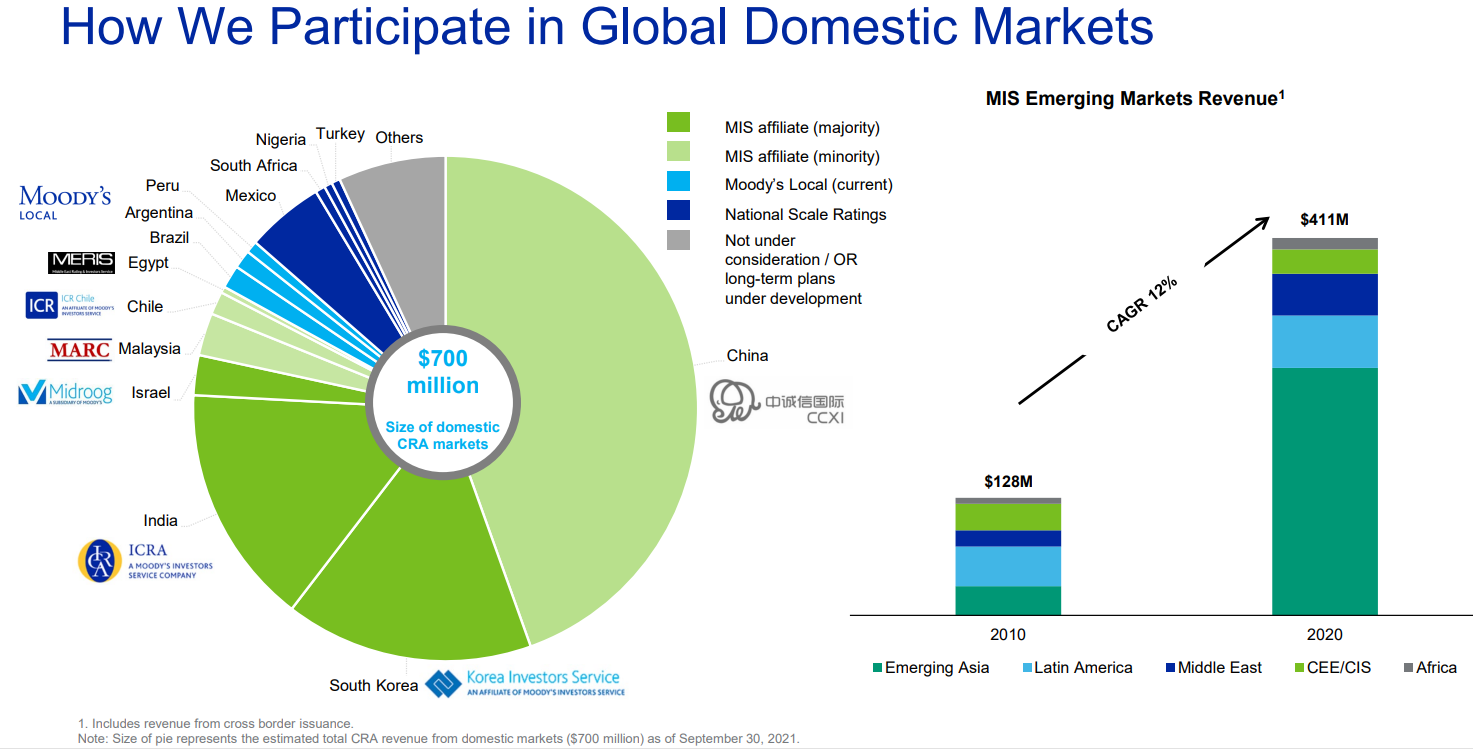

Il convient également de mentionner que le potentiel de développement de l'entreprise est encore important. Les marchés chinois et indien semblent particulièrement attractifs. Actuellement, le marché chinois de la dette est l'un des plus importants au monde.

Source: présentation de l'entreprise

Moody's détient une participation de 30% dans l'entité chinoise CCXI, spécialisée dans l'attribution de notations à la dette chinoise destinée aux investisseurs étrangers. Actuellement, la Chine est le deuxième plus grand marché obligataire onshore au monde. Le marché a augmenté en moyenne de 2012% dans les années 2020 - 20 et sa valeur est estimée à environ 17 billions de dollars.

La grande qualité de l'entreprise est remarquée par les investisseurs. La capitalisation actuelle de Moody's dépasse les 63 milliards de dollars. Cela signifie que l'ensemble de l'entreprise est actuellement évalué à environ 28 fois les bénéfices de l'année prochaine.