Semaine positive pour les actifs risqués. Bons du Trésor - comment se comportent-ils ?

La deuxième semaine de la nouvelle année est derrière nous, au cours de laquelle les marchés se sont concentrés sur l'événement le plus important, à savoir la publication de l'inflation de décembre aux États-Unis.

Comme l'inflation correspondait parfaitement aux attentes du marché, nous n'avons pas eu de réaction particulièrement significative immédiatement après la publication des données (les classes d'actifs individuelles ont réagi différemment). Les investisseurs ont déjà beaucoup valorisé. Néanmoins, avant même la publication des données sur l'inflation, les analystes se sont surpassés dans des prévisions de plus en plus positives de baisse de l'inflation et d'une "certaine" réaction positive du marché. Par example JP Morgan a estiméqu'avec une probabilité de 85% le S&P500 augmentera après la publication de l'inflation de décembre de 1,5% à 3,5%. En fait, il n'a augmenté que de 0,34 %.

Inflation, inflation, inflation…

Sans aucun doute L'inflation américaine reste sur une tendance baissière. Néanmoins, la principale question est de savoir s'il pourra revenir à l'objectif de 2 % à ce rythme et si l'on peut s'attendre à ce que l'inflation des services revienne à des niveaux inférieurs à 2,5 % sans une détérioration significative du marché du travail ?

L'inflation a baissé de -0,08 % en décembre 2022 (les contributions de la variation mensuelle en points de pourcentage sont : alimentation +0,04 ; énergie -0,35 ; inflation sous-jacente des matières premières -0,07 ; inflation sous-jacente des services 0,314).

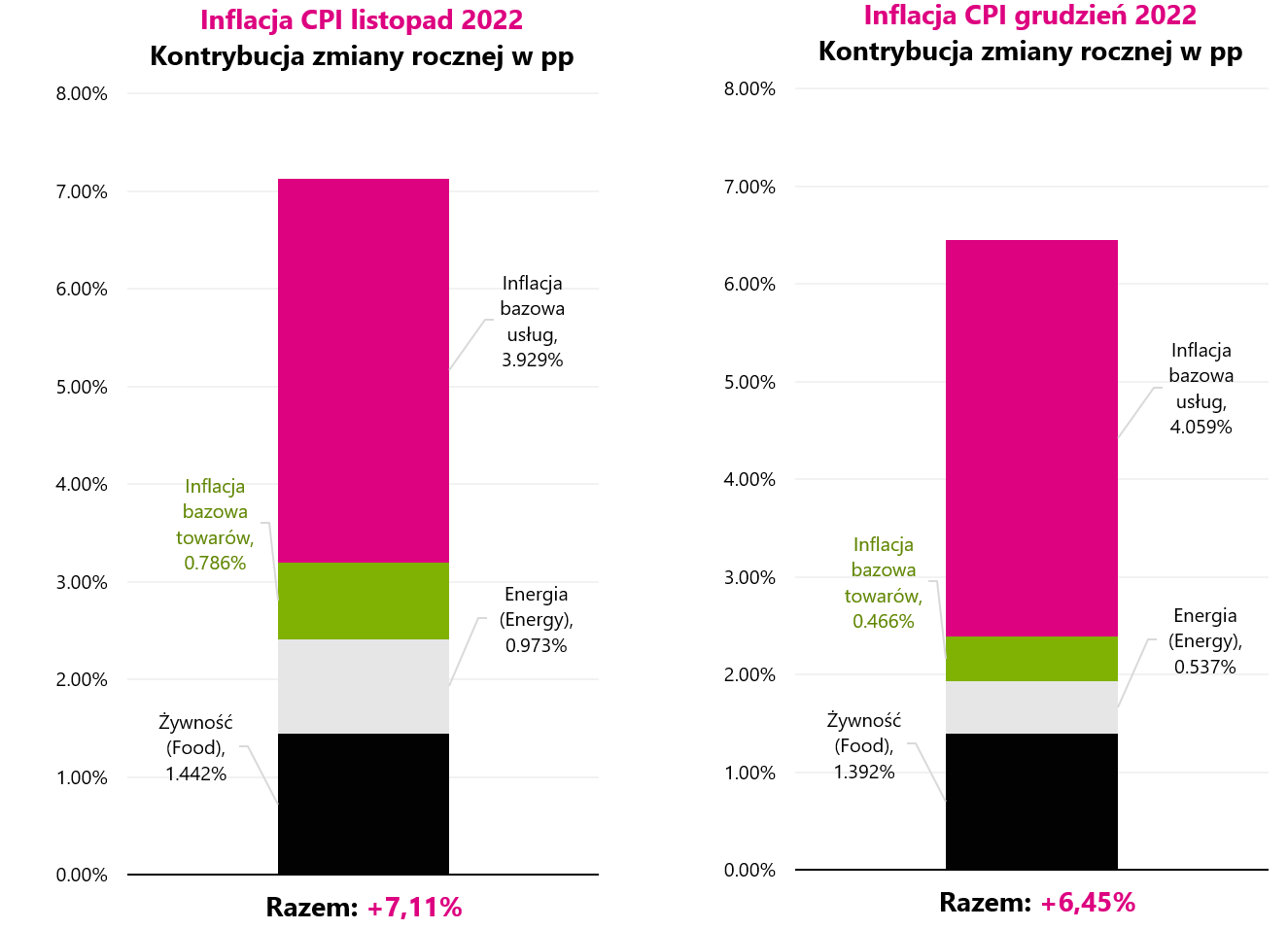

La variation annuelle de l'inflation s'élève à 6,45 % (7,11 % en novembre). Dans le cas d'une variation annuelle, il est préférable de regarder l'évolution de la contribution dans les mois suivants. Le graphique ci-dessous montre la contribution de la variation annuelle de l'inflation en novembre et décembre 2022.

W.1 Contribution de la variation annuelle de l'inflation aux États-Unis, séparément pour novembre 2022 et décembre 2022. Source : propre étude, FRED

Comme le montre le graphique ci-dessus, seule la contribution de l'inflation sous-jacente des services a augmenté en décembre (de 3,929 pp à 4,059 pp). Les contributions des autres éléments ont diminué. Et c'est tout le problème de l'inflation d'aujourd'hui. L'inflation des services de base est la plus collante et sera la plus difficile à battre. Cependant, de la présentation de J. Powell le 30 novembre 2022, nous savons aussi que Powell divise l'inflation sous-jacente en trois parties, mais selon lui, un seul posera problème à moyen terme.

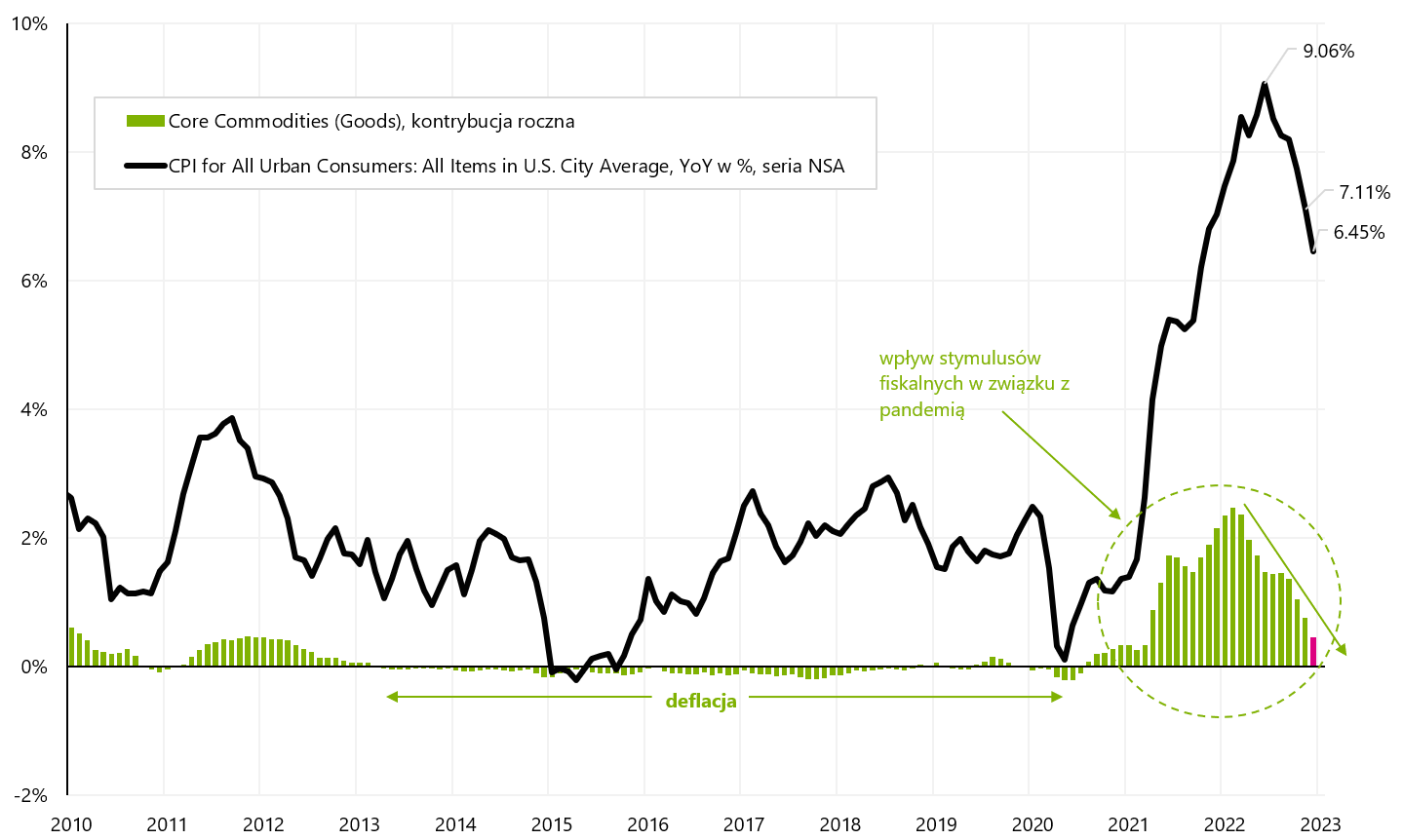

Le premier est l'inflation sous-jacente des biens (principalement les prix liés à l'ameublement, aux appareils électroménagers, aux vêtements, aux chaussures, aux voitures, aux biens liés à l'éducation, aux loisirs et aux soins de santé). Mais cette inflation est déjà en baisse et ne sera pas un problème.

W.2 inflation sous-jacente des biens et sa contribution à la variation annuelle de l'inflation aux États-Unis. Source : propre étude, FRED

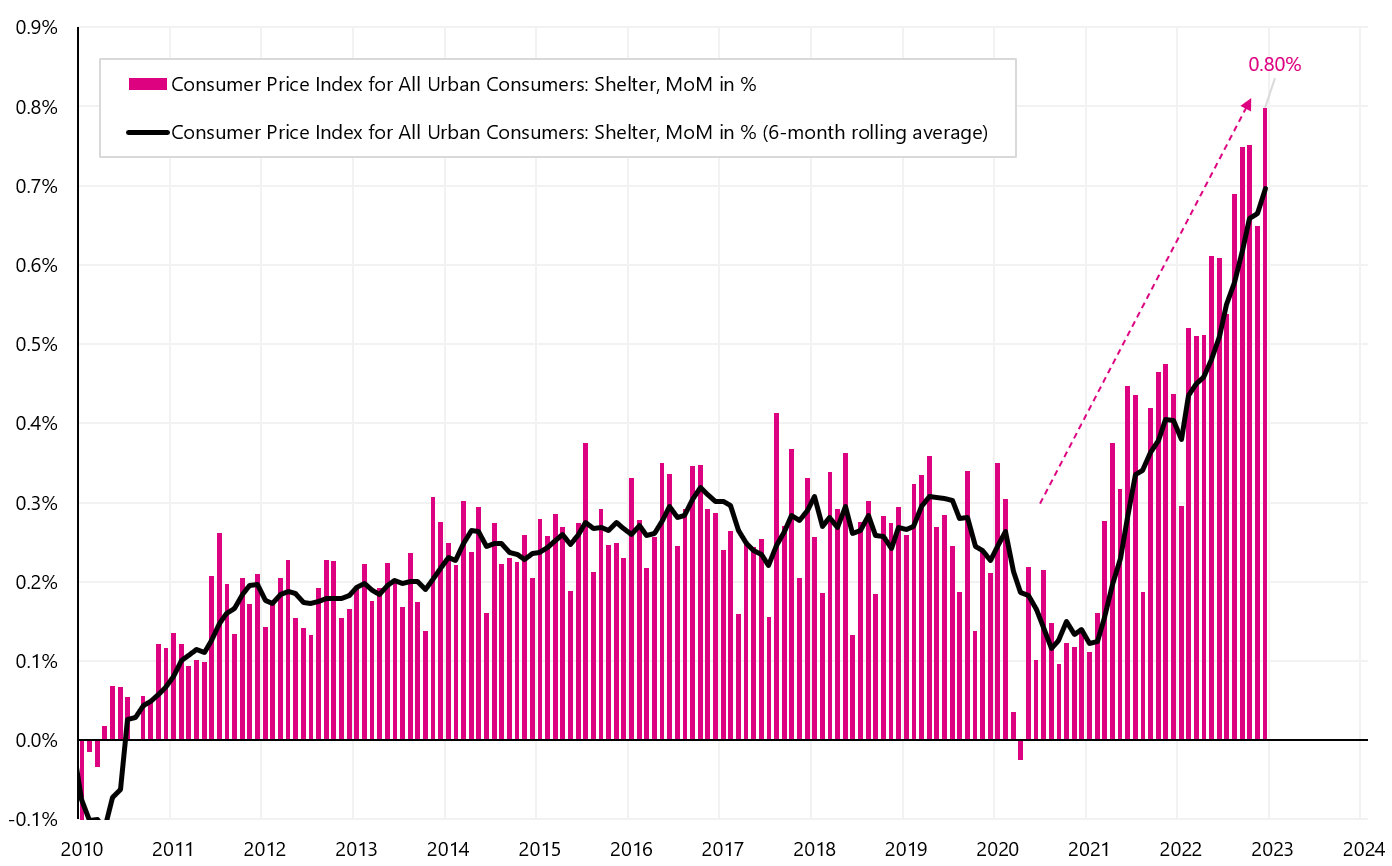

La seconde est l'inflation sous-jacente des services de logement (ce que l'on appelle le "shelter", c'est-à-dire l'inflation liée à la location des appartements). Elle continue de croître fortement, mais cela est principalement dû à la façon dont elle est calculée et au décalage important entre cette inflation et les prix des loyers, qui sont déjà en forte baisse (ce qui signifie que dans un certain temps cette inflation commencera également à baisser - il est un fait bien connu).

W.3 Variation mensuelle Inflation "abri" aux États-Unis. Source : propre étude, FRED

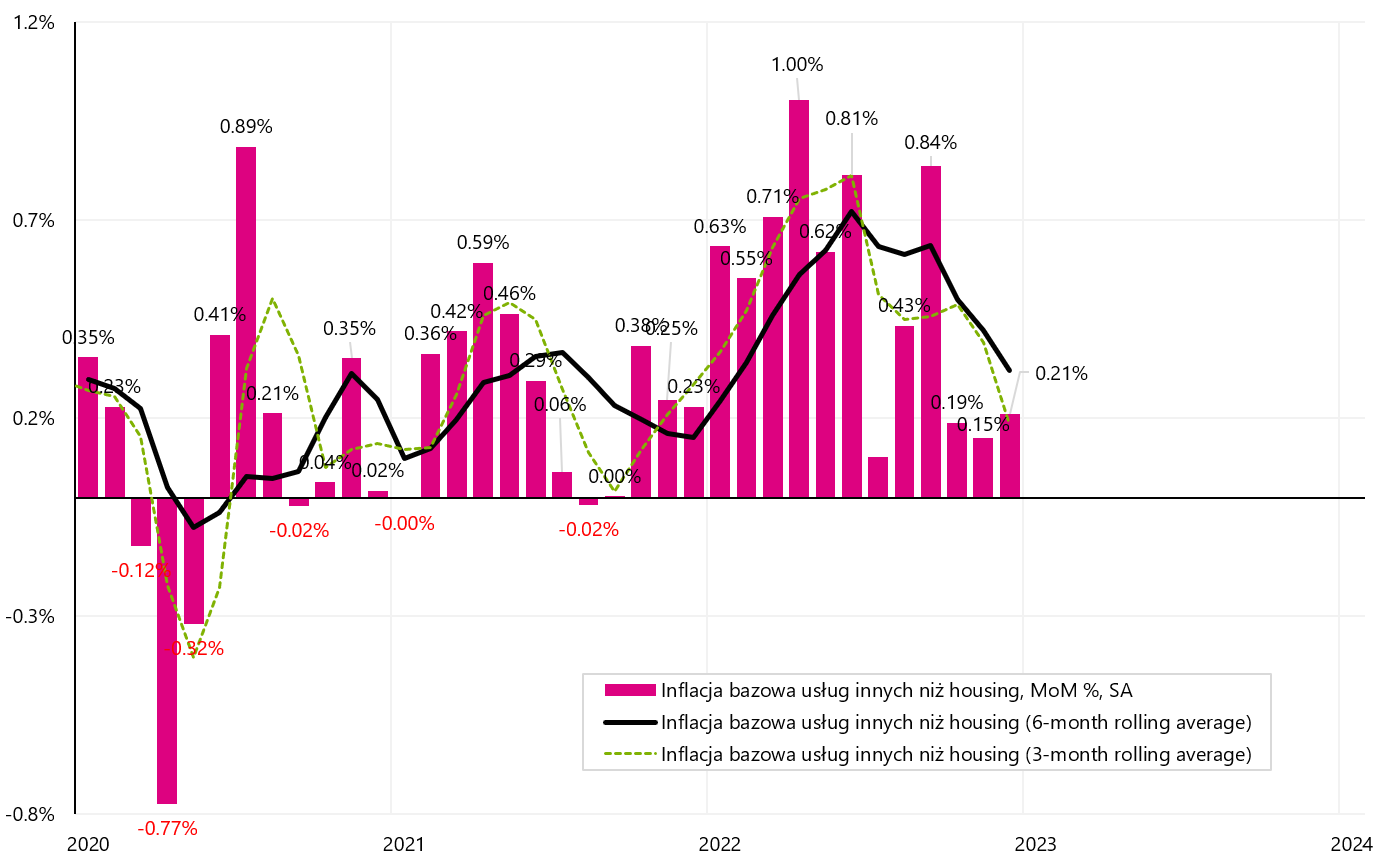

Et reste la troisième partie de l'inflation sous-jacente, c'est-à-dire l'inflation sous-jacente des services autres que le logement (principalement services médicaux, transports, loisirs, éducation, communication, téléphonie et Internet). Powell a clairement déclaré que seule la défaite de cette inflation signifie le succès dans la lutte contre l'inflation. La clé pour y remédier est le marché du travail, car le coût le plus élevé de ces services sont les salaires (qui devraient baisser pour faire baisser les prix de ces services et finalement cette partie de l'inflation).

Il convient également de noter que l'objectif d'inflation officiel de la FED est l'inflation PCE (basée sur les dépenses personnelles des consommateurs), qui est publiée environ 2 semaines après l'inflation IPC - par conséquent, les investisseurs se concentrent principalement sur l'analyse Inflation de l'IPC. La principale différence est que dans l'inflation PCE, l'inflation sous-jacente dans les services autres que le logement est supérieure à 50% du panier, et dans l'inflation IPC seulement autour de 25%. Néanmoins, ce sont encore des séries très similaires et en général les conclusions seront les mêmes. Nous présentons ci-dessous l'inflation sous-jacente des services autres que le logement.

W.4 Variation mensuelle inflation sous-jacente des services autres que le logement aux États-Unis. Source : propre étude, FRED

Comme vous pouvez le voir sur le graphique, les 3 derniers mois semblent encourageants, alors que la variation mensuelle moyenne n'était que de 0,18 %. Néanmoins, la série est assez volatile et il est difficile de dire à ce stade que le problème d'inflation est derrière nous. Que va faire la Fed ? Il attendra certainement plus de données dans les mois à venir. Alors que la tendance est à la baisse, surtout les trois derniers mois vont dans la bonne direction, attendre les prochaines données "ne coûte pas cher" dans la situation actuelle d'un marché du travail fort et d'une croissance économique assez forte au quatrième trimestre 2022 .

Les dernières données du marché du travail sur les allocations de chômage n'indiquent pas une augmentation du chômage. Dans la semaine se terminant le 7 janvier, les prestations pour la première fois sont passées de 206 à 205 4. – ce qui indique une nouvelle absence de pression pour accroître le chômage. Cependant, si l'on regarde les dernières prévisions du modèle GDPNow Atlanta FED, selon ce modèle, le PIB au quatrième trimestre 2022 augmentera de 4,1%, ce qui est certainement loin d'un ralentissement et d'une récession - et donne à la FED beaucoup de "confort". « taux de départ » plus élevés pendant plus longtemps.

Encore une semaine positive pour les actifs risqués

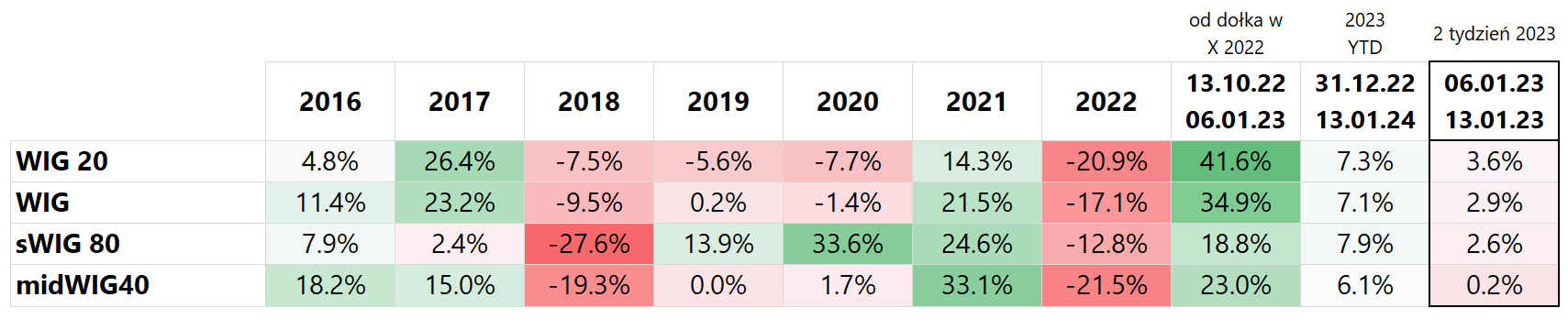

Au cours de la semaine dernière, les indices polonais ont poursuivi leur croissance, avec la plus forte augmentation Perruque20 (3,6%) et le moins mWIG40parce que seulement 0,2 %. Depuis le début de l'année, le sWIG80 a le plus augmenté, jusqu'à 7,9 %. Cependant, depuis les plus bas d'octobre 2022, l'indice WIG20 a augmenté de 41,6 %. Les détails sont présentés dans le tableau ci-dessous (les résultats sont triés par la dernière colonne, c'est-à-dire les retours de la semaine écoulée).

T1. Indices polonais en 2016-2022 et début 2023

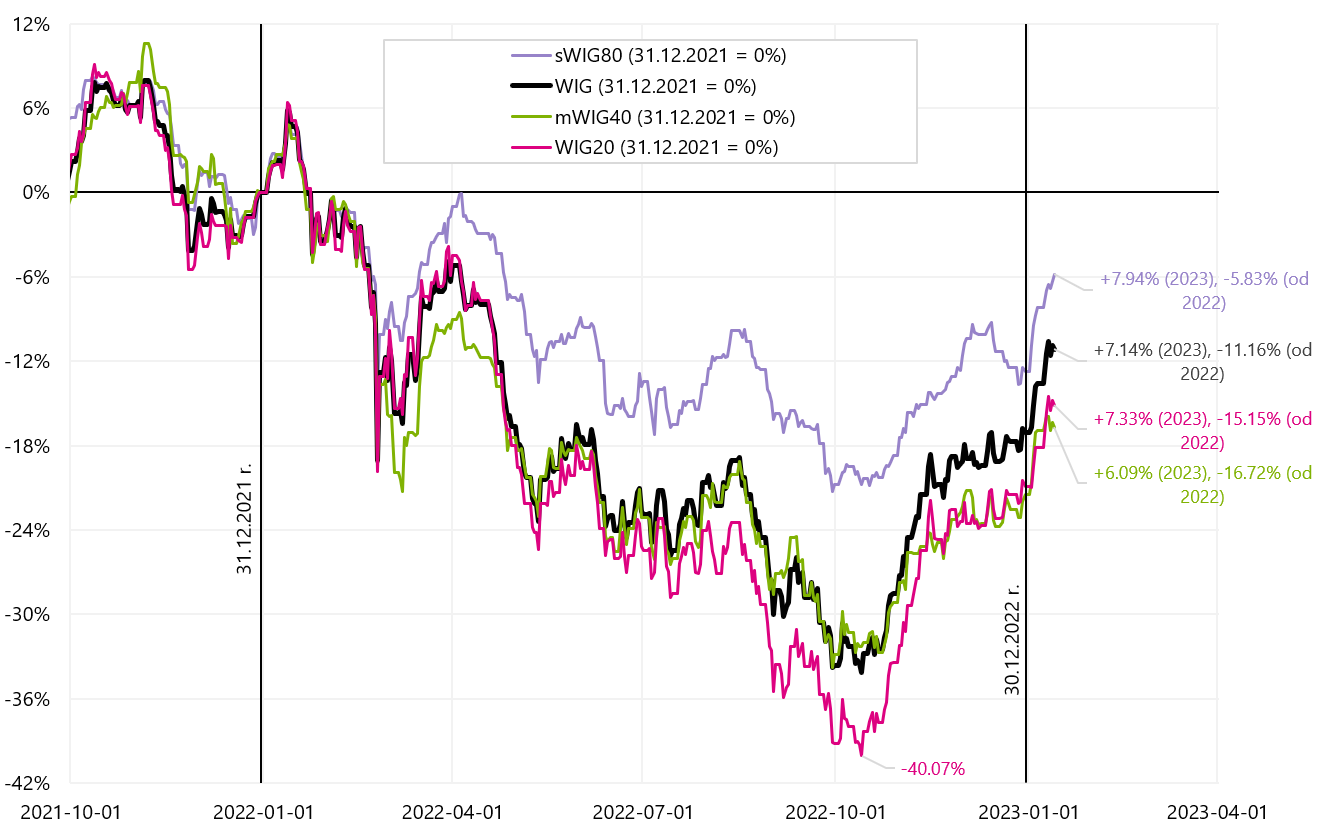

Le graphique ci-dessous montre l'évolution des indices polonais depuis le début de 2022.

W.5 Indices boursiers polonais jusqu'au 13.01.2023 décembre XNUMX. Source : propre étude, stooq.pl

Si nous comparons WIG20 et S & P500 de début 2022 au 13 janvier 2023 - c'est minime, mais WIG20 a quand même un résultat légèrement meilleur (nous le présentons dans le graphique suivant). Bien sûr, le WIG20 le doit à un fort rebond depuis les creux d'octobre 2022.

W.6 WIG20 contre S&P500 jusqu'au 13.01.2023 décembre XNUMX. Source : propre étude, stooq.pl

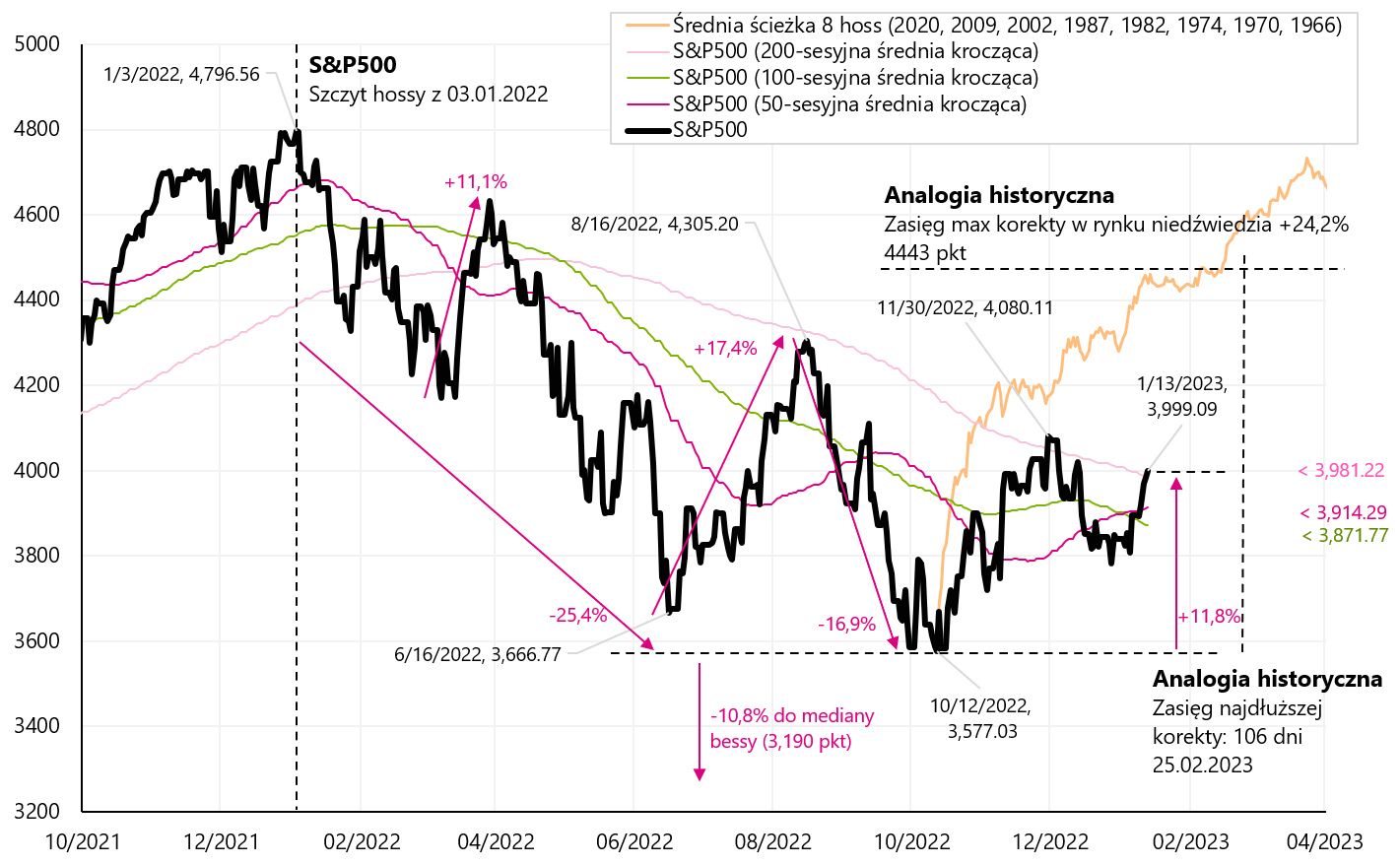

Le S&P500 a gagné 2,67 % la semaine dernière et se situe désormais à 11,8 % au-dessus du plus bas d'octobre 2022. Au même moment, le S&P 500 a éclaté sa moyenne de 200 séances et c'est la quatrième tentative pour briser cette moyenne dans le marché baissier actuel (les cas précédents n'ont pas duré très longtemps - comme vous pouvez le voir dans le graphique suivant). Il reste 30 points d'indice au plus haut local du 81 novembre (+2,03%).

W.7 Indice S&P500 jusqu'au 13.01.2023 décembre XNUMX. Source : propre étude, stooq.pl

La bonne humeur des marchés boursiers pourrait renforcer la croyance des investisseurs dans un scénario d'"atterrissage en douceur", c'est-à-dire une légère récession, des baisses rapides des taux d'intérêt par la FED et l'absence d'une nouvelle vague baissière du S&P500, ce qui pourrait conduire à de nouveaux creux dans ce cycle. Plus les marchés rebondissent longtemps (nous avons eu un creux le 12.10.2022 octobre XNUMX) et plus ils "ne veulent pas chuter" longtemps - la croyance des investisseurs pourrait même se renforcer. Regardons depuis combien de temps nous avons eu des corrections à la hausse dans les marchés baissiers précédents.

Dans le graphique suivant, nous présentons 5 corrections à la hausse pendant le marché baissier de 200 à 2002. Toutes ces 5 corrections ont été "accrochées" au graphique le 12.10.2022 octobre 500 (c'est-à-dire le jour du dernier plus bas du S&PXNUMX).

W.8 Indice S&P500 jusqu'au 13.01.2023 janvier 5 sur fond de 2000 corrections à la hausse lors du marché baissier de 2002-XNUMX. Source : propre étude, stooq.pl

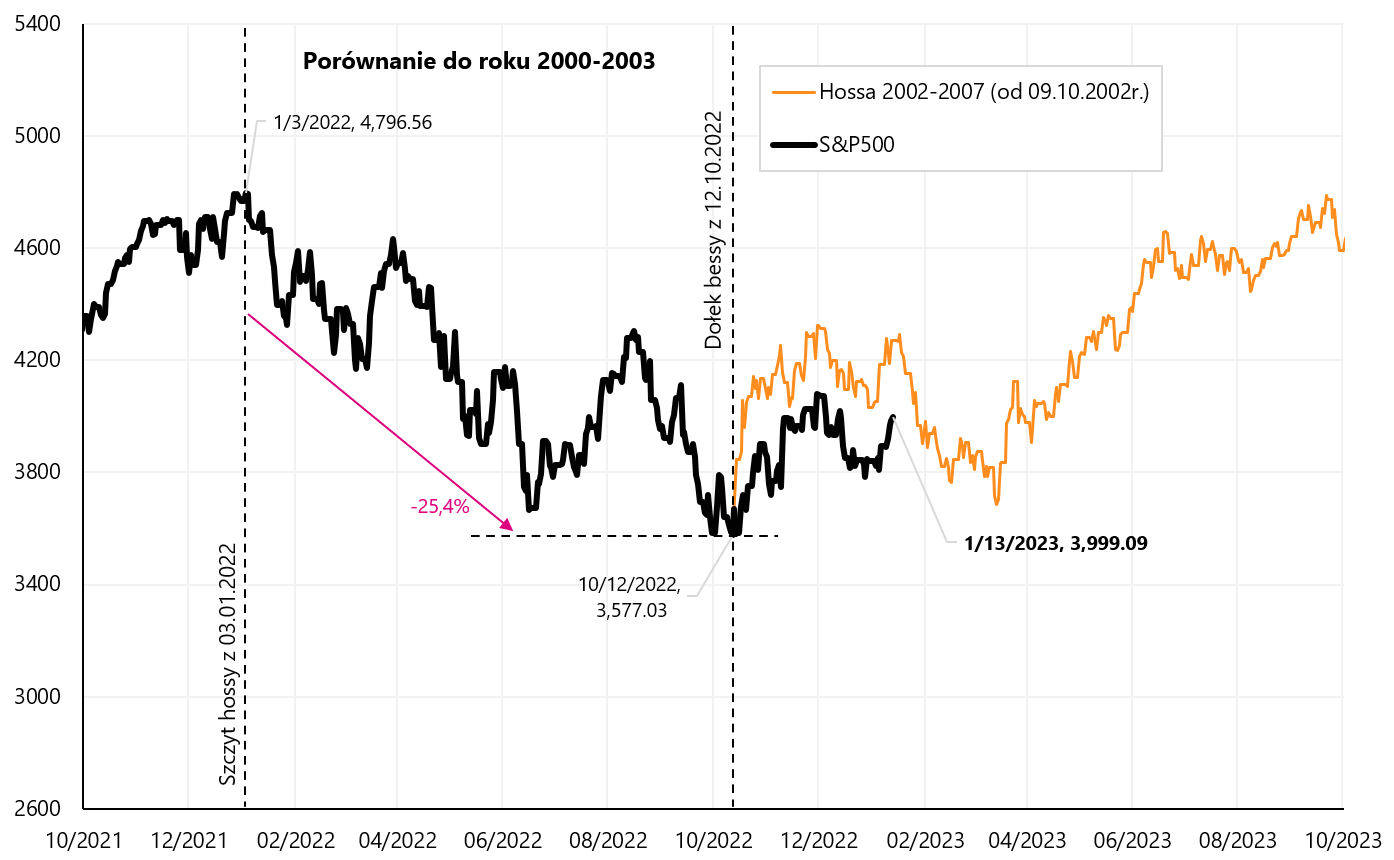

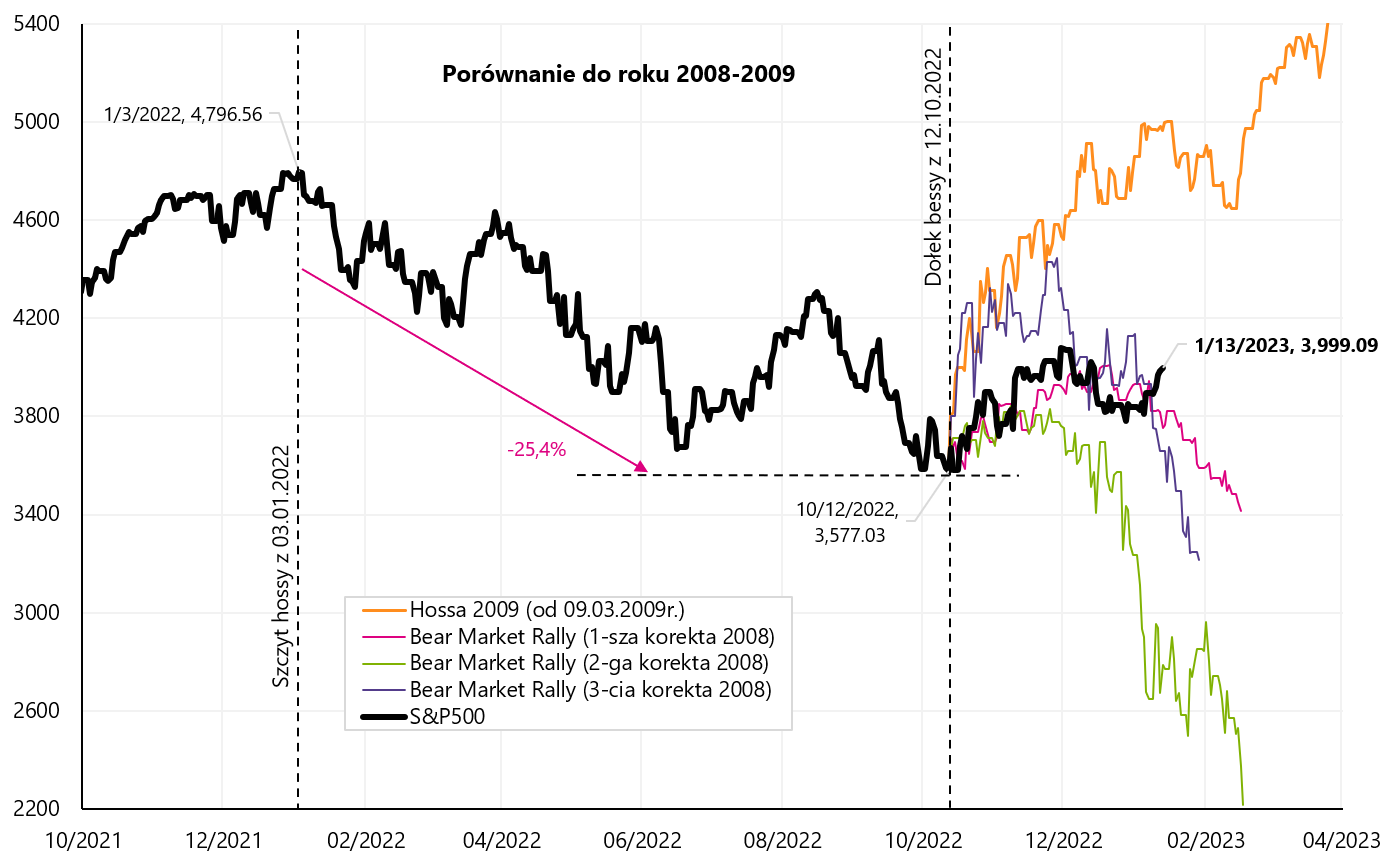

Mais nous pouvons également vérifier comment le marché baissier s'est terminé en 2002 et comment le nouveau marché haussier de 2002-2007 a commencé. Comme vous pouvez le voir dans le graphique suivant, le nouveau marché haussier est né "dans la douleur". À cette époque, presque personne ne croyait que le creux était atteint - la psyché des investisseurs (après une chute de 2,5 ans, le S&P500 a chuté de près de 50 % et le Nasdaq d'environ 78 %) était complètement opposée à celle d'aujourd'hui. Du côté macro, l'un des principaux sujets à l'époque était le risque d'une récession à double creux en 2003.

W.9 Indice S&P500 jusqu'au 13.01.2023 janvier 2002 dans le contexte du début du nouveau marché haussier de 2007-XNUMX. Source : propre étude, stooq.pl

Vous trouverez ci-dessous un autre graphique montrant la même comparaison avec le marché baissier de 2008-2009. Dans ce cas les corrections à la hausse étaient plus courtes et plus rapides, le marché baissier lui-même a duré un an et demi, et le début du nouveau marché haussier a également été plus dynamique.

W.10 Indice S&P500 jusqu'au 13.01.2023 janvier 3 dans un contexte de 2008 corrections de croissance lors du marché baissier en 2009-2009, et dans le contexte d'un début de nouveau marché haussier en 2020-XNUMX. Source : propre étude, stooq.pl

Bons du Trésor, comment se comportent-ils à ce stade du cycle ?

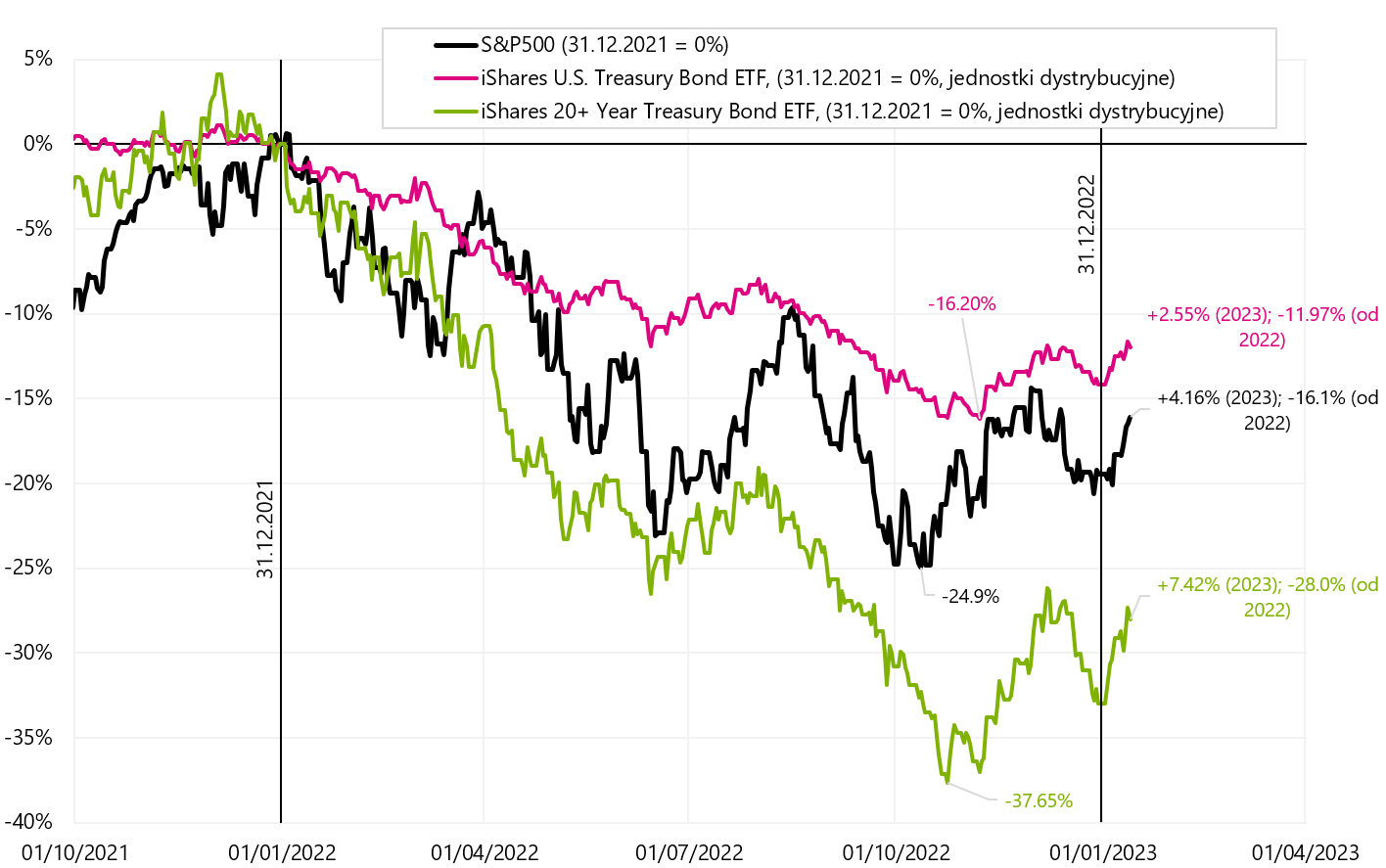

Après deux données clés cette année (rapport sur l'emploi américain de décembre et inflation américaine de décembre), nous avons enregistré des baisses assez fortes des rendements américains obligations du Trésor. Le graphique ci-dessous montre une comparaison du S&P500 avec deux ETF représentant l'ensemble du secteur des ETF d'obligations du Trésor américain et uniquement le secteur des ETF d'obligations du Trésor iShares 20+ Year.

W.11 Indice S&P500 oraz iShares US Treasury Bond ETF et iShares 20+ Year Treasury Bond ETF jusqu'au 13.01.2023 janvier XNUMX. Source : propre étude, stooq.pl, isshares.com

Depuis le début de l'année, le taux de rendement des bons du Trésor à 20 ans est de +7,42%. Et dans le cas de l'indice S&P500, il est de +4,16 %. Les obligations de plus de 20 ans jusqu'à l'échéance peuvent offrir des taux de rendement comparables, voire supérieurs, à la fin du cycle d'expansion économique, et en particulier lors d'une récession classique (lorsque les actions chutent par crainte de la faiblesse des bénéfices des entreprises et que les obligations augmentent en prévision des baisses de taux de la Fed ).

Les taux de rendement des obligations dépendent principalement de l'ampleur de la baisse de leurs rendements. Le graphique suivant compare les obligations et les actions à la fin du cycle précédent et immédiatement après l'entrée de l'économie en récession en 2020.

W.12 iShares Core S&P500 oraz iShares US Treasury Bond ETF et iShares 20+ Year Treasury Bond ETF dans les années 2018 - 2020. Source : propre étude, stooq.pl, ishares.com

Actifs à risque : résumé

Au cours de la semaine dernière, le plus important pour les marchés a été la publication de l'inflation américaine, qui s'est avérée être exactement comme prévu par le marché. Nous avons une tendance à la désinflation à la fois sur l'inflation globale et sur l'inflation sous-jacente. Nous constatons également un affaiblissement de l'inflation sous-jacente dans les services autres que le logement, ce qui est le plus important pour la Fed. Dans une telle situation, la FED devrait attendre les prochaines données, mais les commentaires des membres du FOMC seront également intéressants quant à un possible changement de leur rhétorique vers dovish (c'est-à-dire vers une politique monétaire plus clémente).

D'autre part pourquoi l'inflation des services hors logement chuterait-elle de manière significative alors que l'économie est encore forte (on va vers un PIB du T4 2022 de 4,1%, avec une hausse des dépenses de consommation en services (PCE Services) de 3,62%) ? Par ailleurs, le marché du travail ne montre pas de signe particulier de ralentissement (voir allocations chômage) et le chômage est au plus bas du cycle (3,5%). Alors dans les conditions de forte demande de services et de plein emploi (ce qui devrait signifier une pression sur les salaires), les prix des services vont baisser et ne vont pas augmenter ? On pourrait en conclure que dans une telle situation, l'inflation des services pourrait rester à un niveau élevé plus longtemps. La solution se trouvera certainement dans les mois à venir, lorsque nous connaîtrons les prochaines données sur la croissance des salaires, les dépenses de consommation en services et l'inflation sous-jacente des services autres que le logement.

Au cours de la deuxième semaine de la nouvelle année, nous avons eu une poursuite des augmentations des actifs risqués. WIG20 a déjà augmenté de +7,3% cette année. L'indice S&P500 +4,16% et l'indice Nasdaq100 +5,50%. Les actions chinoises (iShares MSCI China ETF +13,3%) et européennes (DAX +8,4%) ont également fortement rebondi cette année.

Dans un avenir proche, tant les résultats des entreprises dont la saison des publications vient de commencer que la FED elle-même, qui pourrait encore être hawkish (la prochaine hausse des taux aura lieu le 1er février), seront d'une grande importance pour les marchés boursiers.

A moyen terme, cependant, beaucoup dépendra du maintien des marchés boursiers dans le régime de marché actuel (l'inflation est derrière nous, la hausse des taux de la FED est pratiquement derrière nous, nous attendons les premières baisses en 2023, la récession sera doux) ou À ce stade, le régime de marché passera à un régime dans lequel le ralentissement de l'économie et la baisse des bénéfices des entreprises seront les plus importants (et le problème de l'inflation passera à l'arrière-plan).

À propos de l'auteur

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Avertissement

Ce document n'est qu'un document informatif destiné à être utilisé par le destinataire. Il ne doit pas être compris comme un document consultatif ou comme une base pour prendre des décisions d'investissement. Il ne doit pas non plus être compris comme une recommandation d'investissement. Toutes les opinions et prévisions présentées dans cette étude ne sont que l'expression de l'opinion de l'auteur à la date de publication et sont susceptibles d'être modifiées sans préavis. L'auteur n'est pas responsable des décisions d'investissement prises sur la base de cette étude. Les résultats de placement historiques ne garantissent pas que des résultats similaires seront atteints à l'avenir.