"Soft Pivot" devant nous ? Indices sectoriels et factoriels, PIB du T3 aux États-Unis

La semaine dernière s'est avérée être le deuxième mois positif consécutif pour les marchés boursiers. Les obligations, le pétrole et le dollar américain se sont également affaiblis. Un "risk-on" typique, c'est-à-dire une période de croissance des actifs risqués, bien que les fortes hausses des indices américains vendredi n'aient pas été confirmées par la hausse des rendements des bons du Trésor ce jour-là.

Aux États-Unis, nous avons également appris la première lecture du PIB pour le troisième trimestre de cette année. (+2,57%) que dans le détail il n'était plus aussi optimiste. Récemment, il y a eu un récit croissant sur le «pivot» imminent, ou même en train de se produire, des banques centrales. Ce n'est pas la première fois cette année que le marché aimerait voir ce fameux "pivot", mais il faudra plutôt attendre le vrai.

Une autre semaine positive pour le S&P500

La semaine dernière a été couronnée de succès pour la majorité des indices boursiers dans le monde. Indice S&P500 a augmenté de 3,95 % et se situe déjà à 9,1 % au-dessus du creux du 12.10.2022/50/100. (l'indice a cassé la moyenne mobile de 5,9 sessions et s'est approché de celle de 8,6 jours). À titre de comparaison, le WIG a augmenté de 12.10.2022 % la semaine dernière et se situe à 50 % au-dessus du creux du 100 octobre 8. (il a dépassé la moyenne de XNUMX sessions, mais était supérieur à la moyenne de XNUMX jours, c'était la dernière fois en janvier de cette année). Certes, les "fuites" dovish de la FED sur la réduction du rythme des hausses de taux d'intérêt, les messages dovish des banques centrales d'Australie, du Canada et d'Europe, les prochaines élections de mi-mandat au Congrès (XNUMX novembre) contribuent à la poursuite du rebond. sur les marchés boursiers, mais aussi le pessimisme excessif des investisseurs d'il y a quelques semaines (comme d'habitude, plus le sentiment des investisseurs s'écarte positivement ou négativement, plus il est facile pour le marché d'aller en sens inverse).

Néanmoins, le régime de marché reste le même à moyen terme : la plus importante pour les investisseurs est la banque centrale américaine de la Fed (quand il change le biais de la politique monétaire en dovish), et pour la Fed, le plus important est l'inflation (tant que la situation le permet, la priorité est de s'assurer que l'inflation se déplacera "en permanence" vers la cible, c'est-à-dire à 2%). C'est aujourd'hui le paradigme du fonctionnement du marché et de la Fed. En d'autres termes, le marché dans son ensemble peut actuellement ignorer des signaux tels que la baisse des bénéfices des entreprises ou une récession imminente (en attente). Et la FED peut ignorer la chute des actions et le ralentissement de l'économie (en attente). Un possible pivot doux de la Fed dans un avenir proche reste un risque pour un tel paradigme - plus à ce sujet plus loin dans le rapport.

Indice W.1 S&P500 jusqu'au 28.10.2022 octobre XNUMX :

Source : propre étude, stooq.pl

Indice W.2 WIG jusqu'au 28.10.2022 octobre XNUMX :

Source : propre étude, stooq.pl

Indices sectoriels et factoriels

Une chose à propos des marchés de capitaux est qu'ils sont généralement les "indicateurs avancés" qui réagissent le plus rapidement aux changements futurs des tendances de l'économie.. Ce n'est qu'alors que nous pourrons examiner les indicateurs avancés de l'économie réelle. Par exemple, les marchés boursiers nous donnent des signaux très précoces non seulement sous la forme d'une baisse / augmentation générale des indices boursiers, mais aussi sous la forme de changements dans les indices industriels ou de changements dans ce que l'on appelle indices factoriels (en tenant compte de divers "facteurs" liés à l'investissement, tels que le momentum, la qualité ou la taille des entreprises - plus sur ce sujet dans un instant). Examinons d'abord les principales industries de l'indice S & P500, exprimées en termes adéquats ETF.

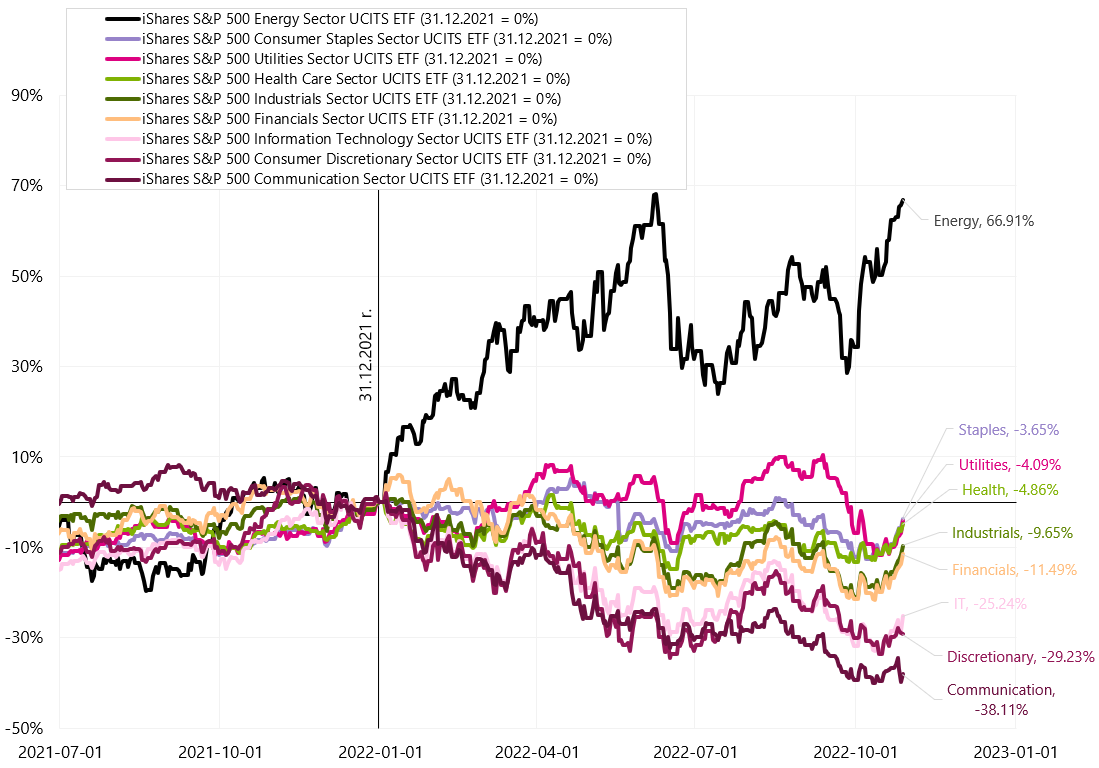

W.3 Principaux secteurs d'activité pour l'indice S&P500, variation depuis le début de l'année :

Source : propre élaboration, isshares.com

Le secteur de l'énergie est principalement lié à l'extraction / production de pétrole et de gaz. Elle profite naturellement des prix élevés des matières premières, de la crise énergétique et de la guerre en Europe. Les trois plus grandes sociétés (plus de 50 % de l'indice) sont Exxon Mobil, Chevron et Conocophilips. Des secteurs tels que Agrafes de consommation (produits de consommation de base), les soins de santé (soins de santé) et les services publics (services publics) se comportent comme des livres cette année, offrant des taux de rendement plus élevés que les autres industries (typiques pour le ralentissement / la récession). Leur moins bon comportement vis-à-vis des industries cycliques peut être le premier signal d'un possible changement de cycle.

Les industries cycliques (plus sensibles aux variations de la croissance économique) comprennent les technologies de l'information, les industries et la consommation discrétionnaire. Les deux plus grandes entreprises de l'indice du secteur des communications sont Alphabet (Google) et Meta (Facebook). Alphabet est relativement sensible aux baisses de revenus publicitaires (ses parts tournent autour de -34% cette année), et Meta, avec ses nombreux problèmes, a chuté de 70% cette année.

Voyons également comment les industries individuelles se comportent à partir du creux local du 12.10.2022 octobre 3,3, et nous avons déjà des différences assez importantes dans les taux de rendement, malgré le fait qu'il ne s'agit que de deux semaines et demie. Le rebond le plus fort concerne le secteur des Financières (taux d'intérêt élevés "pour plus longtemps"), tandis que le secteur du Luxe/Discrétionnaire de la Consommation discrétionnaire n'a progressé que de 0,72% (un consommateur américain faible augure mal d'un rebond économique). Si nous regardons la semaine dernière, la consommation discrétionnaire n'a augmenté que de 6,1 %, tandis que la consommation de base a augmenté de XNUMX %. Certes, l'analyse du comportement des industries individuelles peut nous donner des conclusions intéressantes quant aux perspectives de rebond économique en tant que pensée « marché ».

W.4 Principaux secteurs d'activité pour l'indice S&P500, évolution depuis le dernier creux du 12.10.2022/XNUMX/XNUMX :

Source : propre élaboration, isshares.com

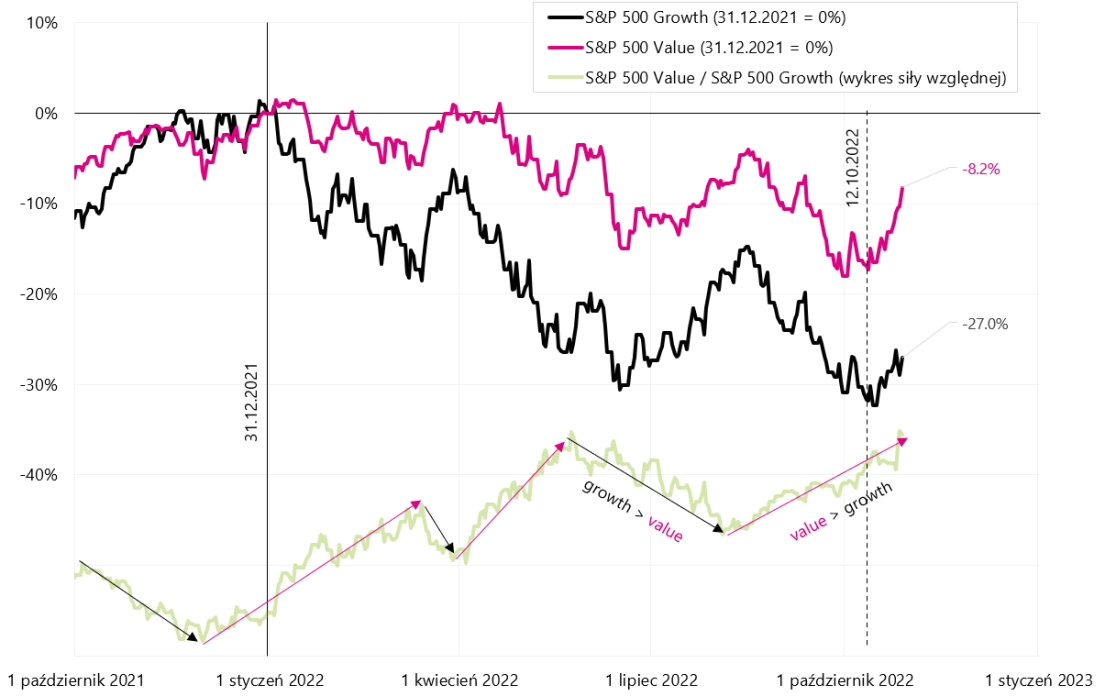

Dans le cas des indices factoriels, les deux "facteurs" les plus connus sont la Croissance (sociétés avec de fortes augmentations de bénéfices et de revenus) et la Valeur (sociétés relativement moins chères que leurs fondations). Investir dans des sociétés de croissance (et non de valeur) est devenu très populaire et rentable lors du précédent marché haussier de 2009-2021. Du 31.12.2006 décembre 03.01.2022 au 500 janvier 422, l'indice S&P104 Growth a gagné quatre fois plus que l'indice Value comparable (XNUMX% contre XNUMX% par rapport aux indices présentés dans le graphique suivant).

W.5 Croissance S & P500, valeurs S & P500 et graphique de force relative de 2007 :

Source : propre étude, stooq.pl

Les entreprises en croissance (en plus de bénéfices et de revenus en croissance plus forte) peuvent également bénéficier d'une croissance économique structurellement faible et de taux d'intérêt bas. Pourquoi cela arrive-t-il? En raison de leur croissance rapide, une proportion relativement importante des profits qu'elles génèrent se situe « dans un avenir lointain » (par exemple, dans 5 à 10 ans). Les investisseurs utilisent le taux d'intérêt (pour actualiser ces gains) pour évaluer ces gains lointains. Plus le taux d'intérêt est bas, plus la valeur actualisée des bénéfices futurs des sociétés de croissance est élevée. C'est exactement ce qui s'est passé en 2009-2021 (généralement, pendant une grande partie de cette période, les taux étaient au niveau "zéro").

Dans le cas des entreprises Value, c'est exactement le contraire. Ils « génèrent » plus de valeur pour les investisseurs dans un environnement de croissance économique plus élevée, d'inflation plus élevée et de taux d'intérêt plus élevés. Mais historiquement (même en remontant aux années 20), les sociétés de valeur ont généralement donné des taux de rendement plus élevés que les sociétés de croissance. Le précédent marché haussier est plutôt une exception d'un point de vue historique.

W.6 Croissance S & P500, valeur S & P500 et graphique de force relative :

Source : propre étude, stooq.pl

La situation en 2022 semble intéressante quand Les entreprises de valeur "gagnent" définitivement (pas étonnant car nous sommes dans un environnement de forte inflation et de taux d'intérêt élevés). Le rebond actuel du marché baissier du 12 octobre de cette année, lorsque les sociétés de valeur ont de facto rebondi plus que les sociétés de croissance, semble encore plus intéressant. Il ne s'agit que d'un rebond de 2 semaines, mais on peut interpréter que les investisseurs ne sont pas si prompts à croire à la perspective d'une baisse rapide de l'inflation et d'une baisse des taux d'intérêt, ce qui réduirait généralement l'attractivité des bénéfices des sociétés de valeur au profit des sociétés de croissance.

La situation est certes observable, car si l'inflation s'avérait passagère (du point de vue de l'ensemble du cycle, c'est-à-dire plusieurs années plutôt que plusieurs mois), il pourrait également être possible de revenir au régime de bien meilleur comportement des entreprises de croissance en le prochain marché haussier. Outre la croissance et la valeur, nous avons également d'autres "facteurs". Par exemple, les plus courants sont Momentum (hausse du cours des actions), Volatility (entreprises à faible volatilité), Size (petites entreprises), Quality (entreprises avec un bilan "solide", c'est-à-dire faible endettement et bénéfices stables), Dividend Yield ( sociétés dont les niveaux de dividendes sont supérieurs à la moyenne).

W.7 Sélection d'indices factoriels pour le marché américain :

Source : propre élaboration, isshares.com

Fait intéressant, dans le cas du facteur Qualité (entreprises avec des bénéfices historiquement stables et solides), l'industrie la plus importante est la technologie de l'information (26 %), suivie de la santé (15,8 %). En revanche, dans le cas de Momentum, nous avons la plus forte exposition aux soins de santé (30 %), suivis de l'énergie (22 %). A partir du plus bas du marché de 12.10, les plus fortes hausses ont été enregistrées sur le facteur Momentum (+ 10,2 %), et les plus faibles sur les petites entreprises (+ 7,97 %).

PIB du troisième trimestre aux États-Unis

Nous avons appris la première estimation de la croissance américaine ABC pour le troisième trimestre de cette année. En glissement trimestriel (en termes annuels), le PIB a augmenté de 2,57 %. Cela ressemble à une forte accélération de la croissance, d'autant plus que les deux trimestres précédents ont enregistré une baisse du PIB. Mais comme toujours, le diable est dans les détails. Le graphique ci-dessous montre le PIB à prix constants en milliers de milliards de dollars. Après la pandémie, nous sommes revenus sur la ligne de tendance, mais seulement pour un temps.

W.8 PIB américain à prix constants :

Source : propre étude, FRED

Parfois, la croissance du PIB est donnée comme une variation d'une année sur l'autre, mais il s'agit déjà d'informations relativement "anciennes", il est donc préférable de comparer la variation d'un trimestre à l'autre, et il est d'usage de donner des variations trimestrielles sur une base annuelle. Nous montrons les deux mesures dans le graphique suivant. Comme on peut le voir sur le graphique, La croissance du PIB au cours des deux premiers trimestres de 2022 a été négative.

W.9 PIB des États-Unis à prix constants, variations annuelles et trimestrielles :

Source : propre étude, FRED

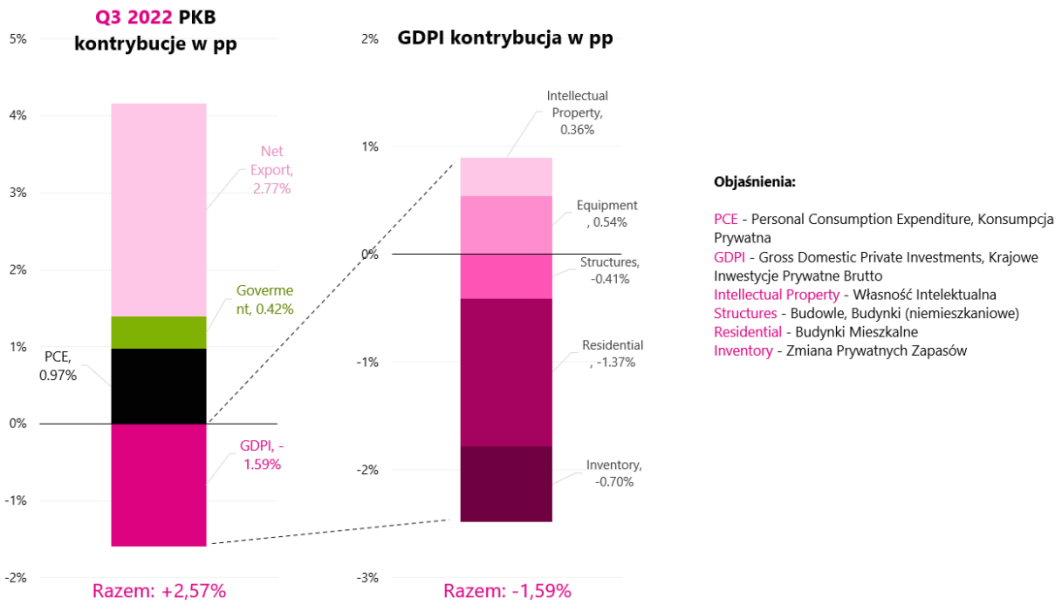

Voyons maintenant ce qui constitue 2,57% de croissance du PIB au T3 2022, c'est-à-dire quel impact les principales composantes du produit intérieur brut ont eu sur la croissance (quelle contribution du changement). Les détails sont présentés dans le tableau suivant.

W.10 Contributions à l'évolution du PIB au T3 2022 :

Source : propre étude, FRED

La colonne de gauche représente la contribution des quatre principales composantes du PIB en points de pourcentage. Comme nous pouvons le voir, les exportations nettes ont ajouté jusqu'à 2,77 points de pourcentage, tandis que l'ensemble du PIB a augmenté de moins de 2.57 % (contribution des exportations nettes supérieure à 100 %). Un tel impact était dû à la fois à la baisse des importations et à la hausse des exportations (y compris les exportations de produits pétroliers et de produits industriels vers l'Europe en lien avec la crise énergétique et la guerre). Ce qui attire l'attention, c'est la baisse des investissements résidentiels au troisième trimestre à un taux annuel de -3 %, ce qui a donné une contribution à l'ensemble de la variation du PIB de -26,4 point de pourcentage.

Le déclin de ce segment est la conséquence, entre autres, de des taux d'intérêt en hausse rapide, suivis des taux hypothécaires (sans parler d'autres facteurs tels que l'augmentation des écarts de crédit ou le resserrement des critères de solvabilité). La consommation privée a gagné 0,97 point de pourcentage et a augmenté au T3 au taux annuel de 1,4% (au T2 elle était de 2,0% et au T1 de 1,35%).

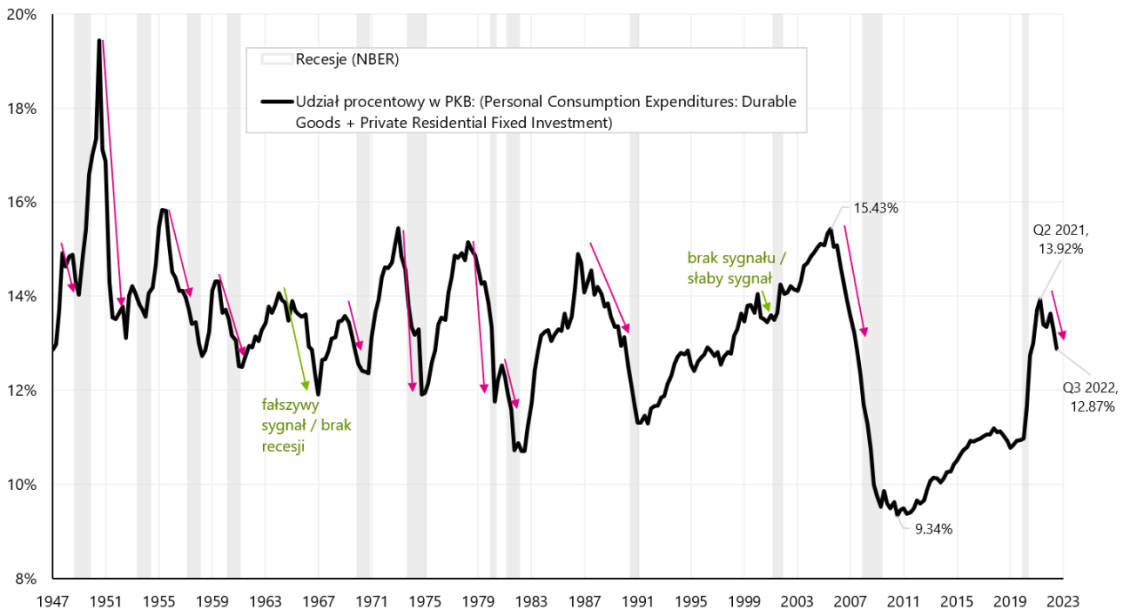

Nous pouvons diviser le PIB en deux parties principales : cyclique et non cyclique. La catégorie récurrente comprend la consommation résidentielle et privée / les dépenses en biens durables. La part cyclique du PIB est "anticipative" et peut être une des sources d'alerte contre le ralentissement/récession à venir. Le graphique suivant montre le pourcentage total des dépenses en biens durables et résidentiels dans le PIB total.

À partir de 1947, la part des dépenses résidentielles dans le PIB total variait de 2,4 % à 7,3 % (4,62% en moyenne), tandis que dans le cas des biens durables de 6,9% à 12,1% (8,42% en moyenne). Pratiquement avant chaque récession, la part de ces deux composantes commence à diminuer (à l'exception de 2001), c'est ainsi que devraient se comporter les dépenses conjoncturelles. Actuellement, la part cyclique est en baisse depuis 5 trimestres et continue de baisser tant dans les Biens Durables (qui ont « augmenté » artificiellement pendant la pandémie) que dans le Résidentiel (coûts prohibitifs du financement des crédits immobiliers). D'où la conclusion que dans les prochains trimestres la part cyclique du PIB (près de 13% du total) pourrait peser sur la croissance économique.

W.11 La part des dépenses en biens résidentiels et durables dans le PIB des États-Unis depuis 1947 :

Source : propre étude, FRED

"Soft Pivot" devant nous ?

Récemment, un récit est apparu sur le marché selon lequel nous avons affaire à un "pivot" de banques centrales. En commençant par la Banque centrale d'Australie, puis au Canada et en terminant par La Banque centrale européenne - dans chaque cas, nous avons eu des communications plus accommodantes soulignant la nécessité de réduire le rythme des hausses de taux d'intérêt. 2 novembre de cette année. nous pourrons également prendre connaissance de la dernière communication en la matière de la Fed américaine.

Un véritable pivot pourrait signifier la fin d'un marché baissier, alors examinons quelques arguments de base pour et contre.

Principaux arguments contre :

- devant la Fed et donc il y a encore 6-7 hausses de taux (en comptant 0,25),

- même une pause dans les hausses ou la fin des hausses ne signifie pas nécessairement le début des baisses de taux d'intérêt (des baisses trop précoces sont les principales erreurs des années 70),

- les baisses de taux d'intérêt ne signifient pas nécessairement des augmentations du marché / la fin d'un marché baissier à moyen terme (je rappelle les réactions du marché à la baisse des taux de la Fed - à partir de janvier 2001), de même, les baisses de taux d'intérêt en 2008 n'ont pas arrêté la baisse des actions ,

- historiquement, pour vaincre l'inflation, les taux d'intérêt devaient généralement dépasser le taux d'inflation ou la croissance du PIB nominal,

- L'inflation des services de base aux États-Unis n'a pas encore montré de signes d'affaiblissement.

Les arguments pour un éventuel pivot dans un futur proche sont :

- "Hills" sur l'inflation, les taux de la FED, les rendements obligataires, ainsi que le dollar sont très proches,

- l'inflation a le droit de baisser significativement l'année prochaine (c'est aussi ainsi que le marché l'évalue),

- les banques centrales voient des économies sensibles à des taux d'intérêt élevés et sont donc prêtes à pivoter.

Quel est l'équilibre entre ces arguments pour et contre ? À mon avis, il est trop tôt pour un véritable pivot, mais si les banques centrales décident d'une certaine forme de « pivot doux » pour diverses raisons, les marchés devront réagir et évaluer leur attitude accommodante. Cela peut signifier des augmentations des actions et des obligations, mais à moyen terme, les données sur l'inflation décideront toujours. Certes, la réunion de la FED la semaine prochaine sera également importante en termes de pivot possible.

Résumé

Les actions américaines ont terminé la semaine de très bonne humeur, bien que les forts gains de vendredi n'aient pas été confirmés par les marchés obligataires (nous avons eu des gains de rendement vendredi). D'autres espoirs du marché pour le "pivot" des banques centrales sont peut-être trop tôt (du moins pour le vrai). Même si les banques centrales (et principalement la FED) décidaient de le faire pour un virage plus fort vers la colombeles marchés devront en tenir compte (gains des obligations et des actions au moins à court terme). Mais à plus long terme, les chiffres de l'inflation décideront de toute façon.

À propos de l'auteur

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Avertissement

Ce document n'est qu'un document informatif destiné à être utilisé par le destinataire. Il ne doit pas être compris comme un document consultatif ou comme une base pour prendre des décisions d'investissement. Il ne doit pas non plus être compris comme une recommandation d'investissement. Toutes les opinions et prévisions présentées dans cette étude ne sont que l'expression de l'opinion de l'auteur à la date de publication et sont susceptibles d'être modifiées sans préavis. L'auteur n'est pas responsable des décisions d'investissement prises sur la base de cette étude. Les résultats de placement historiques ne garantissent pas que des résultats similaires seront atteints à l'avenir.