Les actions attendent de nouveaux problèmes alors que les économies mondiales s'ouvrent

Le deuxième trimestre 2020 a certainement été la «relance» des économies sur la nouvelle plateforme du capitalisme d'État, qui reposait sur un soutien à la politique monétaire rapprochant les institutions de politique budgétaire et monétaire dans le cadre de la gestion de crise. Des stimuli extensifs visant à contrer la plus grande récession économique depuis les années 30 ont favorisé les «instincts animaux» et la spéculation à une échelle sans précédent depuis 2000, et peut-être même depuis les années folles.

Cependant, au moment de faire cette prévision Indice S&P 500 terminé la pire session depuis mars, et Index VIX a fortement augmenté; effets Covid-19 ils ne sont donc pas encore terminés. Notre économie et notre système financier restent dans une position très délicate.

À propos de l'auteur

Pierre Garry - directeur de la stratégie marchés actions en Saxo Bank. Développe des stratégies d'investissement et des analyses du marché boursier ainsi que des entreprises individuelles, en utilisant des méthodes et des modèles statistiques. Garnry crée Alpha Picks pour Saxo Bank, un magazine mensuel dans lequel sont sélectionnées les entreprises les plus attractives aux États-Unis, en Europe et en Asie. Il contribue également aux prévisions trimestrielles et annuelles de Saxo Bank "Des prévisions choquantes". Il donne régulièrement des commentaires à la télévision, notamment CNBC et Bloomberg TV.

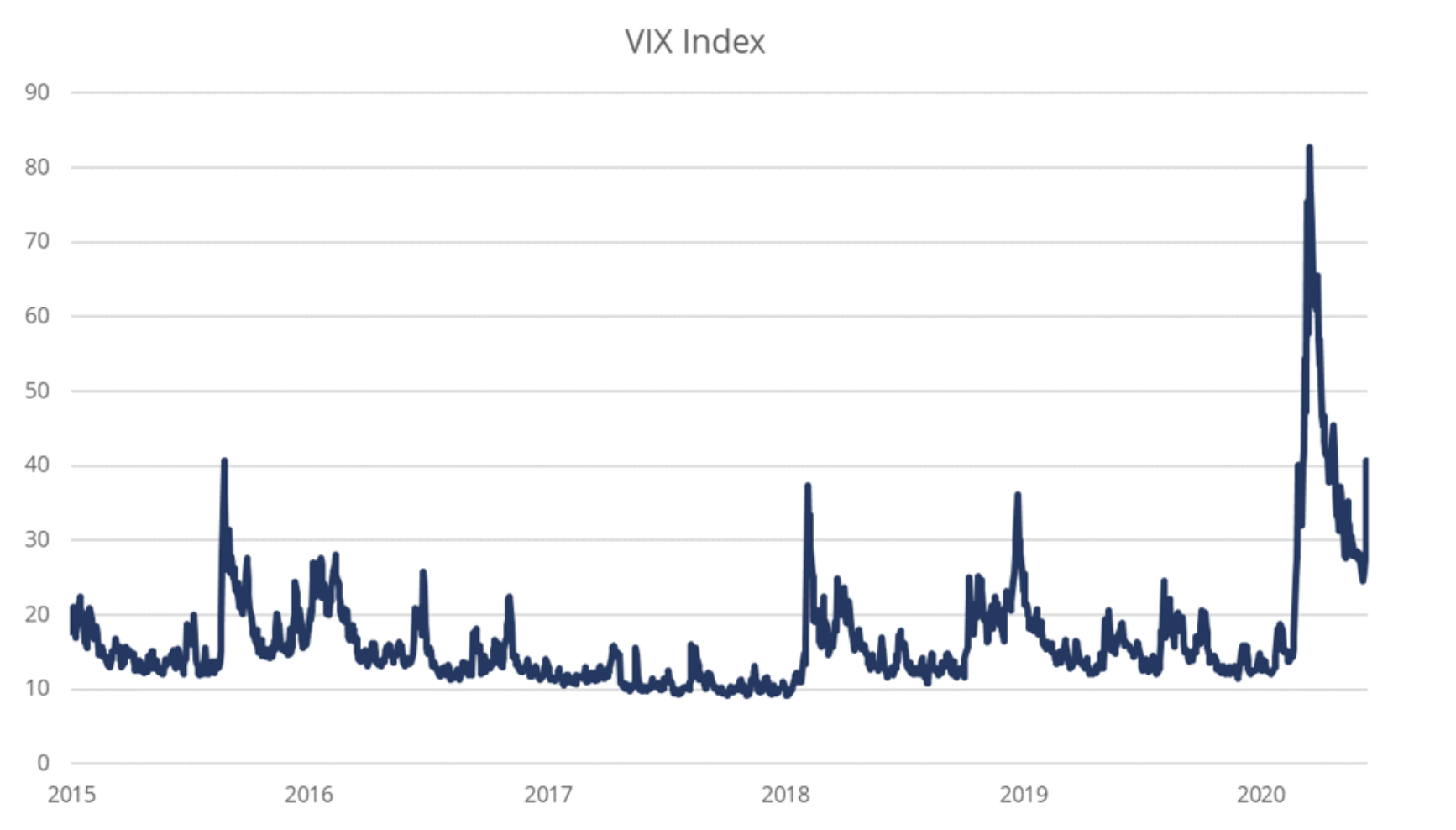

VIX suggère que le marché boursier est toujours baissier

Il est admis que pour l'indice VIX 22, il s'agit d'un point d'équilibre à long terme. En d'autres termes, à ce niveau, la bourse de la tendance à la hausse (rendement positif et faible volatilité) passe à la tendance à la baisse (rendement négatif et forte volatilité). L'indice VIX a dépassé ce niveau le 24 février et n'est pas descendu en dessous depuis - malgré l'impressionnant marché haussier des marchés boursiers.

Bien que certains soutiennent que le marché baissier n'a jamais été là parce que le déclin s'est arrêté si rapidement, la volatilité implicite suggère que le marché baissier structurel est toujours en cours. L'histoire, quant à elle, montre que cette période est associée à un rendement négatif des actions à forte volatilité.

Au début du troisième trimestre, la position des marchés est encore incertaine. L'indice VIX indique que la période estivale sera caractérisée par une volatilité considérable, et après la publication des bénéfices du TXNUMX, nous connaîtrons enfin les pertes réelles du secteur des entreprises, ainsi que, peut-être, une vision générale de la situation dans les prochains mois.

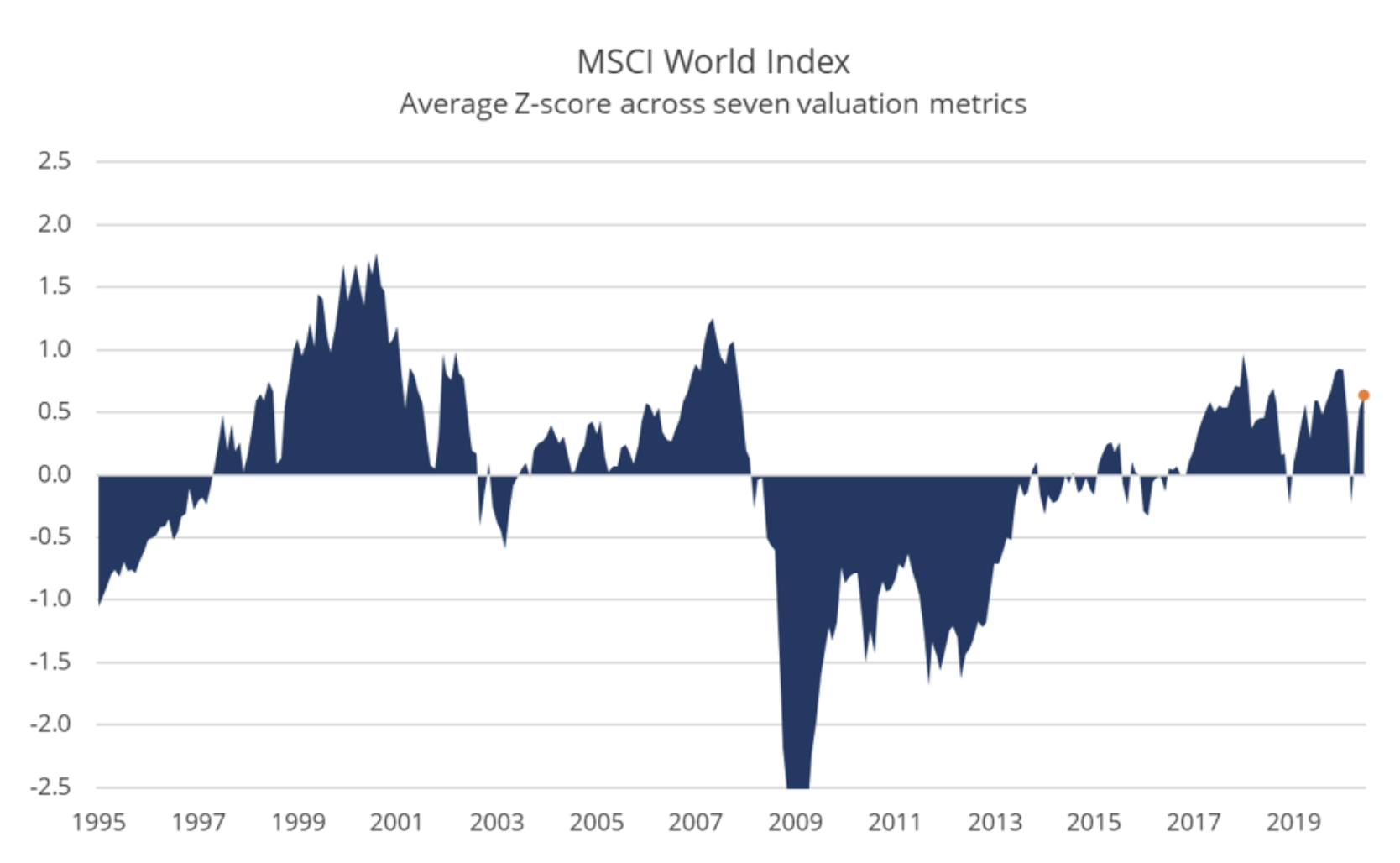

Rapport bénéfice / risque extrêmement défavorable sur les marchés boursiers, mais quelle est l'alternative?

Les valorisations sont revenues à des niveaux où le rapport bénéfice / risque n'est pas attractif dans un contexte historique. L'histoire montre qu'aux niveaux de valorisation actuels, il y a une probabilité de 33% que les investisseurs en actions internationales au cours des 10 prochaines années obtiennent un taux de rendement réel négatif.

Les valorisations peuvent-elles encore augmenter, prouvant ainsi que cette relation est mauvaise? Bien sûr, et si la Fed met en œuvre le contrôle de la courbe des taux, il pourrait y avoir un réel retour. Dans une analyse récente, nous avons montré que le contrôle de la courbe des taux s'est révélé très bénéfique pour les actions américaines en 1942-1951, alors qu'il était défavorable pour les actions japonaises à partir de septembre 2016. La principale différence entre ces périodes est que les États-Unis avaient un déficit important à l'époque tandis que le gouvernement japonais a exacerbé de facto l'impulsion budgétaire. Si le contrôle de la courbe des taux est associé à un important déficit budgétaire, il peut être très bénéfique pour les actions, en particulier les actions de sociétés des marchés émergents qui dépendent d'un dollar faible et de bonnes conditions financières.

Si le contrôle de la courbe des taux peut être une solution au problème de la croissance nominale élevée et de l'inflation élevée - en réduisant le ratio dette publique / PIB - il peut également avoir des effets catastrophiques lorsque les taux d'intérêt sont à un niveau très bas. Une étude de la BRI publiée en 2018 a montré que depuis le début des années 90, le pourcentage de sociétés cotées mondiales qui sont devenues des «zombies» a considérablement augmenté, en particulier après la crise financière mondiale. Il semble que le prix des taux bas, qui réduisent la pression financière sur les entreprises, soit l'utilisation improductive du capital et une mauvaise répartition généralisée du capital et du travail. Ce n'est pas une bonne recette pour l'avenir.

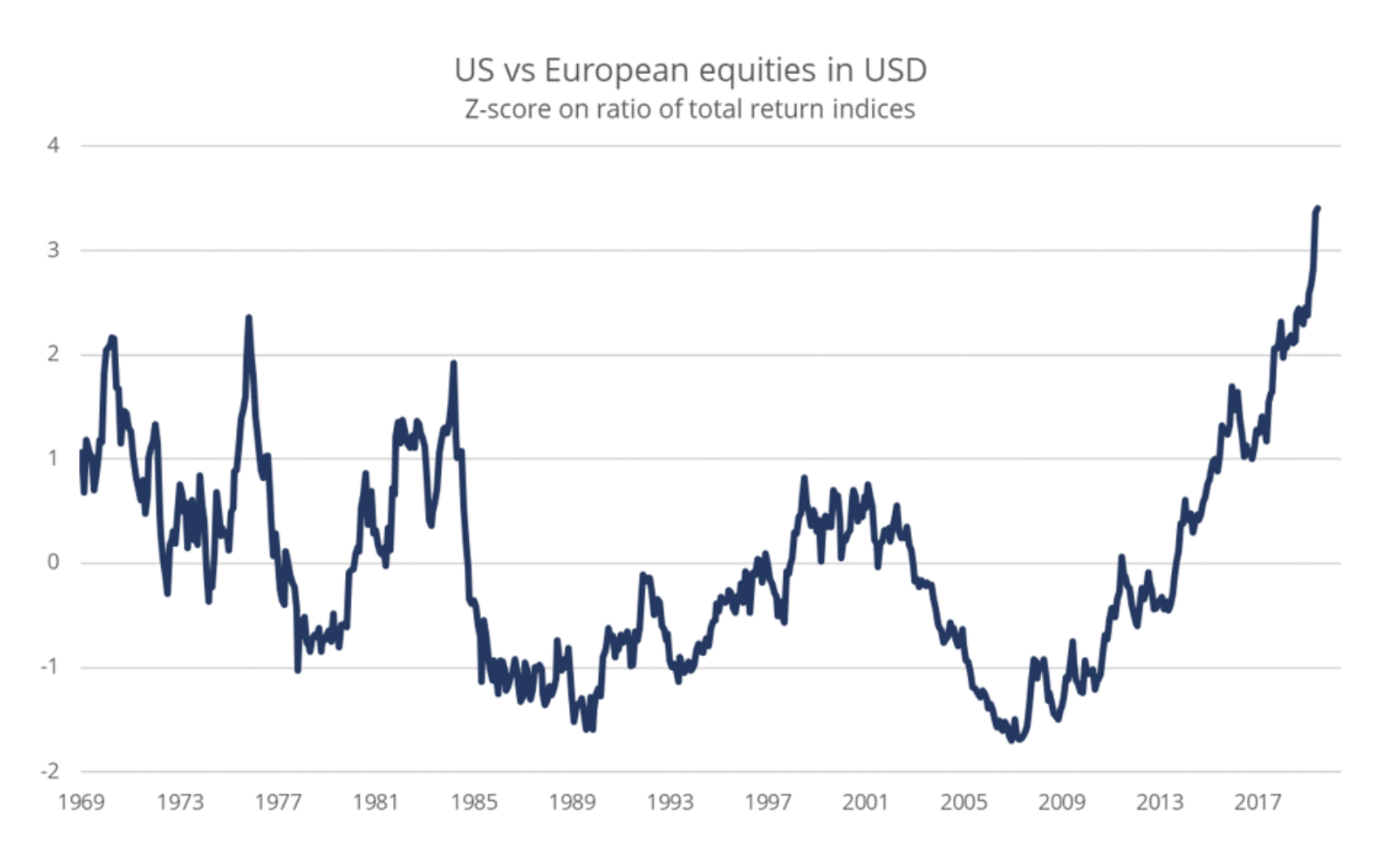

Est-il temps d'acheter des actions de sociétés européennes?

L'année dernière, l'avantage des actions américaines sur les actions européennes a atteint un niveau record en termes historiques. Depuis 2007, les actions des entreprises européennes ont perdu environ cinq écarts types en termes relatifs par rapport aux entreprises américaines. Elle est due à la force du dollar américain, à des valorisations des actions américaines plus élevées qu'aux actions européennes, à une croissance des bénéfices plus élevée aux États-Unis, combinée à de vastes programmes de rachat d'actions et à un glissement tectonique de la capitalisation boursière vers les entreprises technologiques, c'est-à-dire un domaine dans lequel l'Europe est en retard.

Sur la base du multiplicateur mobile EV / EBITDA sur 65 mois, les actions des sociétés américaines sont évaluées à XNUMX% de plus que les actions des sociétés européennes. Une telle différence de valorisation nécessite une trajectoire de profit parfaite aux États-Unis.

En règle générale, les actions américaines ont moins de levier financier que les actions européennes, ce qui est naturellement un plus dans un environnement macroéconomique incertain. La valorisation est cependant un facteur clé expliquant le rendement futur, c'est pourquoi, étant donné l'avantage historique des actions américaines combiné à des valorisations élevées, nous sommes convaincus que les investisseurs devraient investir plus massivement dans les entreprises européennes - malgré le risque politique dans l'UE.

Le monde a besoin d'un dollar plus faible, Fed le fournira au fil du temps. Cela bénéficiera aux actions européennes. De plus, les entreprises européennes sont mieux placées dans le contexte de la transformation écologique et se concentrent sur la robotique dans le secteur de la santé. Bien que l'Europe ait pris du retard dans le domaine des TI, certains signes indiquent qu'elle commence enfin à s'accélérer.

Thèmes d'investissement dans un monde de plus en plus localisé

L'emplacement sera résolu d'ici une décennie, tant dans l'économie que sur les marchés boursiers. L'un des sujets qui a du sens dans cette transformation est d'investir dans des sociétés à faible capitalisation dont les revenus intérieurs proviennent de segments de l'économie non cyclique (soins de santé, biens de consommation de base et services publics). La transformation vers une économie plus locale pour de nombreuses entreprises signifie un chemin incertain, donc à notre avis, la bonne vieille stratégie d'investissement dans des entreprises de haute qualité avec un faible effet de levier est également attrayante.

Nous pensons que certains secteurs de l'économie, comme la transformation écologique, resteront également en bonne forme du fait que le modèle économique actuel est clairement nocif pour l'environnement. Un bon point de départ dans le contexte de l'inspiration est notre liste initiale d '"actions vertes" de janvier 2020. D'autres industries, telles que les soins de santé, la robotique et l'impression 3D, recevront également le soutien de la politique d'autosuffisance et de production nationale dans les pays développés.

À notre avis, de bons résultats seront également obtenus par les entreprises ayant une position numérique forte et un modèle commercial solide - ces actions à long terme peuvent être sélectionnées sur la base de notre dernière liste de sociétés Internet. Cependant, en raison des valorisations extrêmes de certaines sociétés de ce segment, les investisseurs doivent se méfier de ce que nous appelons les «actions à bulles».

Dans l'environnement futur du capitalisme d'État et de son emplacement, des résultats relativement bons peuvent également être notés or. Cependant, méfiez-vous des mines d'or mythiques. Dans l'une de nos analyses récentes, nous montrons qu'ils n'enregistrent pas de meilleurs résultats que l'or au comptant, malgré l'effet de levier. Les investisseurs qui préfèrent l'or doivent donc rester vigilants.