Actions InPost - vaut-il la peine d'investir dans des casiers à colis? [Guider]

Fin janvier, les actions d'InPost, société connue principalement pour son offre de machines à colis, ont fait leurs débuts sur le marché d'Amsterdam, qui est devenu une sorte de phénomène en Pologne. La capitalisation de la société au 29 janvier était de 9,9 milliards d'euros. Cela signifie une valorisation boursière supérieure à 44 milliards de PLN. C'est plus que la capitalisation de sociétés polonaises telles que KGHM, PKN Orlen, PKO BP ou CD Projekt. Cela signifie que les actifs de Rafał Brzoska (PDG et fondateur) dépassent actuellement 5 milliards de PLN.

La société a une histoire très mouvementée et se compose du sort d'Integer.pl et d'InPost. Une société composée à la fois des anciens Integer et InPost a fait ses débuts à la Bourse d'Amsterdam. Integer a été fondée en 1999 et son fondateur était, entre autres, Rafał Brzoska. En 2006, la société est entrée sur le marché des envois postaux sous la dénomination «InPost». La société avait besoin de capitaux pour se développer et a donc décidé de faire ses débuts sur le WSE en 2007 sous le nom d'Integer. Il a collecté plus de 20 millions de PLN sur le marché. Integer.pl est devenu l'un des favoris de nombreux investisseurs. Le combat avec Poczta Polska, c'est-à-dire les fameux badges collés à la lettre pour contourner le monopole d'État, a gagné à la fois les partisans et les opposants de l'entreprise. Dans le même temps, les contrats de services judiciaires remportés ont permis d'augmenter l'échelle des opérations.

La société, croyant en l'avenir radieux du commerce électronique, a développé à la fois des services postaux, des services de messagerie standard et introduit le service de consignation de colis (2010). Les consignes à colis devaient révolutionner le marché de la livraison du dernier kilomètre au consommateur. Attendre un coursier ou prendre rendez-vous par téléphone était frustrant pour les acheteurs en ligne. Les consignes à colis deviendraient une solution imparfaite pour faciliter la collecte des petits colis. Au lieu d'attendre à la maison ou de se rendre dans un point de collecte de colis, le client était censé se rendre dans un casier à colis situé à proximité et récupérer le colis. Les affaires étaient très capitalistiques.

En 2015, la filiale d'Integera a fait ses débuts. À cette époque, InPost était un opérateur de machines à colis et offrait des services postaux. La société a levé 120 millions de PLN (le vendeur était Integer) pour les consacrer au développement (y compris les casiers à colis). Malheureusement, le taux d'InPost est dans une tendance à la baisse depuis ses débuts. La raison en était la détérioration des résultats financiers. Le groupe Capital (Integer et InPost) était sous pression. Elle a perdu l'appel d'offres pour l'opérateur postal universel avec Poczta Polska et a perdu le contrat pour la livraison de lettres judiciaires. L'entreprise était lourdement endettée, ce qui, combiné à la perte de certains revenus, annonçait des problèmes financiers majeurs pour l'entreprise. Le groupe de capitaux avait besoin de capitaux supplémentaires.

Les sociétés (InPost et Integer) ont été retirées de la bourse par le fonds Advent, qui a dépensé environ 500 millions de PLN pour les deux sociétés. La «compression» des actionnaires minoritaires a laissé un mauvais goût à certains investisseurs polonais. Advent a laissé Rafał Brzoska au poste, qui détient toujours plus de 12% des actions de la société. L'entreprise s'est restructurée et s'est concentrée sur le développement de machines à colis et la fourniture de services de messagerie. Le marché postal a été «abandonné».

Informations générales sur l'entreprise

Fin 2020, InPost comptait 12 254 consignes à colis et 5,7 millions d'utilisateurs actifs de l'application mobile. La société propose des services de livraison et d'exécution aux vendeurs de commerce électronique. Ils opèrent dans les offres B2C (business-to-consumer), C2C (consumer-to-consumer) et C2B (ex: retours de colis). A fin septembre 2020, l'entreprise employait 3 salariés. La plus grande usine de tri de l'entreprise est située à Wola Bykowska (près de Łódź). En 186, environ 2019% des expéditions y sont passées. La deuxième usine de tri principale est située près de Varsovie. L'entreprise disposait également de 51 12 automates à colis (APM), principalement sur le marché polonais. Des casiers à colis étrangers ont été installés au Royaume-Uni et en Italie.

Le PDG (PDG) de la société est Rafał Brzoska, qui est le fondateur d'Integer et d'InPost. À son tour, le directeur financier est Adam Aleksandrowicz, qui a exercé des fonctions similaires, entre autres chez American Heart of Poland SA, Bioton et AstraZeneca Russia.

Source: prospectus de l'entreprise

Actions InPost - IPO

La première InPost est une société luxembourgeoise créée en novembre 2020. Son principal atout est la société fille Integer.pl. Le nombre d'actions de la société est de 500 millions. L'émission d'actions a été faite uniquement aux actionnaires institutionnels.

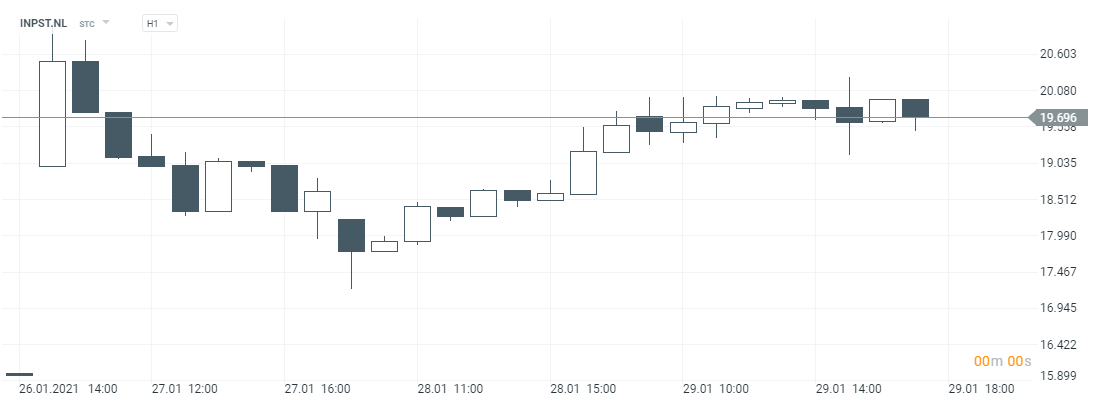

Graphique boursier InPost, intervalle H1. La source: xNUMX XTB.

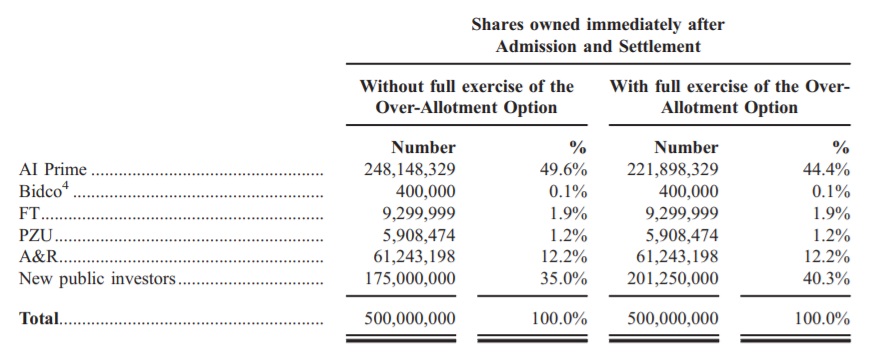

175 millions d'actions existantes ont été vendues (35% du total). Les vendeurs étaient PZU Closed-End Non-Public Assets Fund BIS 2, l'actionnaire majoritaire d'AI Prime, et Tempelton Strategic Emerging Markets Fund. Les actions étant vendues par les actionnaires existants et la société n'émettant pas de nouvelles actions, l'offre publique ne donnera pas lieu à une injection de capital. Ce n'est qu'une "récolte de bénéfices" par les actionnaires existants. Les investisseurs institutionnels ont acquis la totalité de l'émission pour 16 € chacun. Ce qui s'est traduit par une capitalisation totale de la société à hauteur de 8 milliards d'euros. Les débuts ont eu lieu à la Bourse d'Amsterdam. L'un des acheteurs est BlackRock et le fonds GIC basé à Singapour. Après ses débuts, AI Prime restera le principal actionnaire de la société avec des actions bien supérieures à 40%. La structure de l'actionnariat de la société sera la suivante:

Source: prospectus de l'entreprise

Comment acheter des actions InPost

Rafał Brzoska (PDG et fondateur) détient 12,2% des actions de l'entreprise via A&R. Après les débuts de la société, les actions InPost peuvent être négociées via des plates-formes qui donnent accès au marché néerlandais. Ce groupe comprend, entre autres XTB czy Saxo Bank.

| Broker |  |

|

| Région | Polska | Dania |

| Nombre d'échanges proposés | 16 échanges | 37 échanges |

| Nombre d'actions de l'offre | environ 3500 - actions environ 2000 - CFD sur actions |

19 - actions 8 - CFD sur actions |

| Le montant de l'ETF proposé | environ 400 - ETF environ 170 - CFD sur ETF |

3000 - ETF 675 - CFD sur ETF |

| Dépôt min. | 0 zł (recommandé min. 2000 500 PLN ou XNUMX USD, EUR) |

0 PLN / 0 EUR / 0 USD |

| Plate-forme | xStation | Saxo Trader Pro Saxo Trader Aller |

Les CFD sont des instruments complexes et présentent un risque élevé de perdre de l'argent rapidement en raison d'un effet de levier. De 72% à 89% des comptes d’investisseurs particuliers enregistrent des pertes monétaires résultant de la négociation de CFD. Demandez-vous si vous comprenez comment fonctionne le CFD et si vous pouvez vous permettre le risque élevé de perdre votre argent.

E-commerce et marché de détail

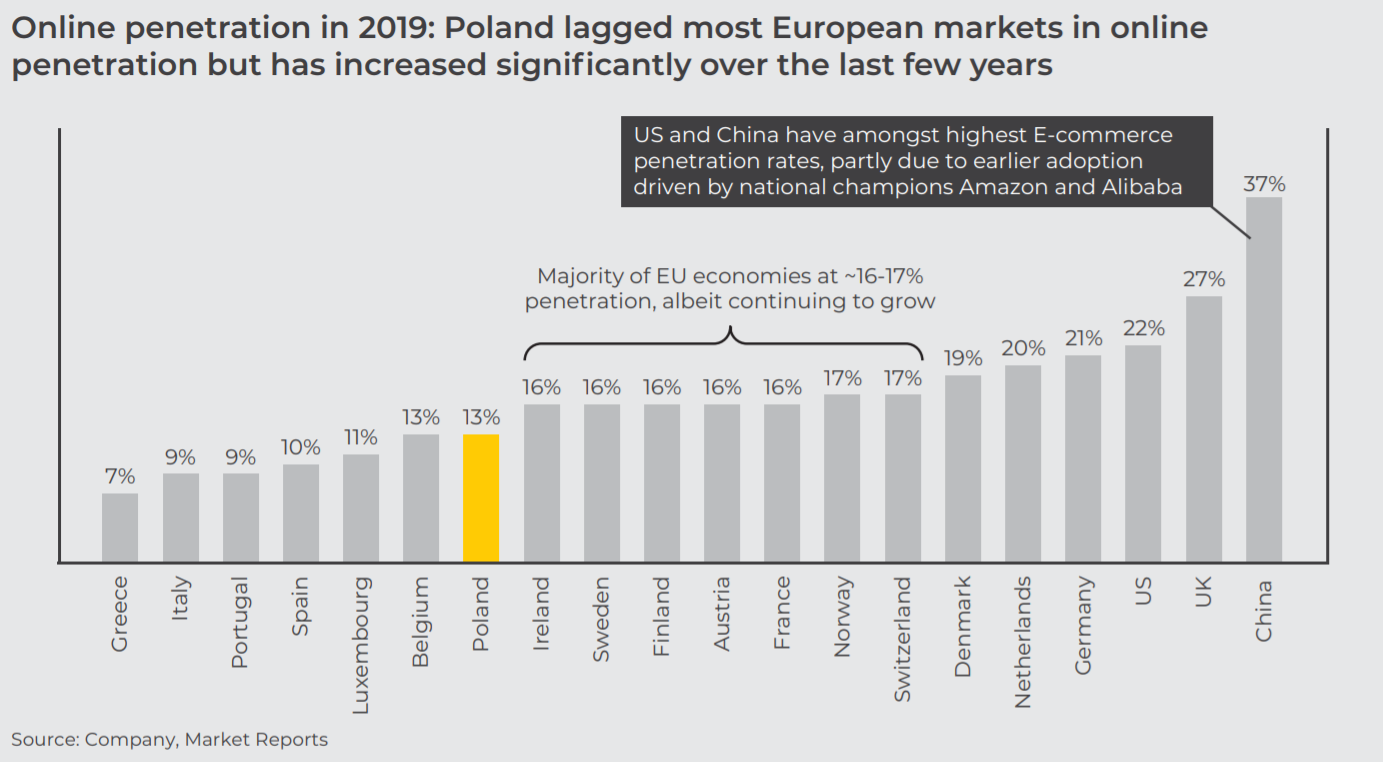

Le commerce de détail polonais a augmenté entre 2015 et 2019 à un taux d'environ 7% par an. La croissance rapide a été favorisée par la bonne situation économique, la baisse des taux d'intérêt, la hausse des salaires réels et l'augmentation des transferts sociaux par le gouvernement. Cependant, il faut rappeler que la plupart des ventes sont réalisées "stationnaire" (environ 87% du marché). Les ventes au détail en Pologne sont beaucoup moins pénétrées par le commerce électronique que dans des pays comme le Royaume-Uni, les États-Unis ou la Chine.

source: brochures d'entreprise

Pour cette raison, une augmentation significative des ventes en ligne devrait être attendue dans les douze prochaines années. Il est à noter que le marché de la vente en ligne en 2015-2019 a progressé en Pologne d'environ 16% par an, beaucoup plus rapidement qu'en France (11% par an), en Allemagne (9%) ou en Espagne (13%). Le marché polonais du commerce électronique, à l'exclusion de la vente de produits alimentaires et de boissons, représente environ 57 milliards de PLN (soit une multiplication par 8 en dix ans). Selon les estimations de la société, en 2024, le marché vaudra 95 milliards de PLN.

Allegro domine le marché polonais du commerce électronique, qui est une place de marché reliant 12,3 millions d'acheteurs actifs et 117 000 vendeurs. En conséquence, le nombre moyen de transactions sur cette plateforme est d'environ 32 millions par mois. Il existe également des marchés étrangers (Amazon, AliExpress, Olx) sur le marché. Dans le même temps, des entreprises spécialisées dans des secteurs particuliers (par exemple, eObuwie, Answear, Zalando, Vinted) se développent de manière dynamique.

Les clients s'habituent lentement aux achats en ligne. Les raisons sont souvent une gamme de produits plus large, des prix compétitifs et une meilleure logistique et une meilleure politique de retour. Il convient également de mentionner l'influence des smartphones. Actuellement, 65% des visites sur les sites Web des vendeurs en ligne se font via des appareils mobiles. En termes de valeur, environ 33% des achats en ligne sont effectués via des appareils mobiles. Covid-19 a considérablement accéléré la maturation du marché du commerce électronique.

Source: présentation de l'entreprise

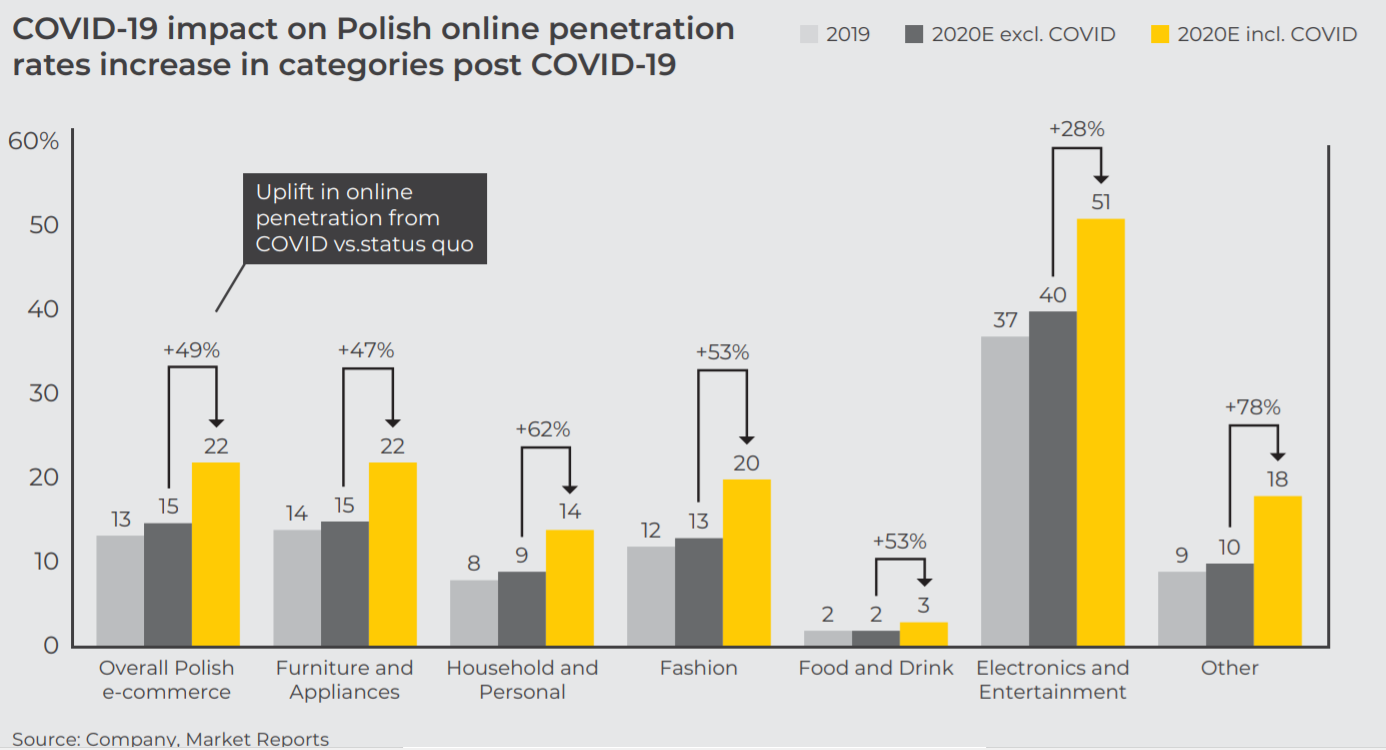

Les restrictions commerciales ont conduit à une augmentation significative de l'échelle des achats en ligne. Cela s'appliquait à la plupart des segments commerciaux. Cependant, on peut voir que le commerce de produits alimentaires en ligne en est encore à ses premiers stades de développement.

Source: prospectus de l'entreprise

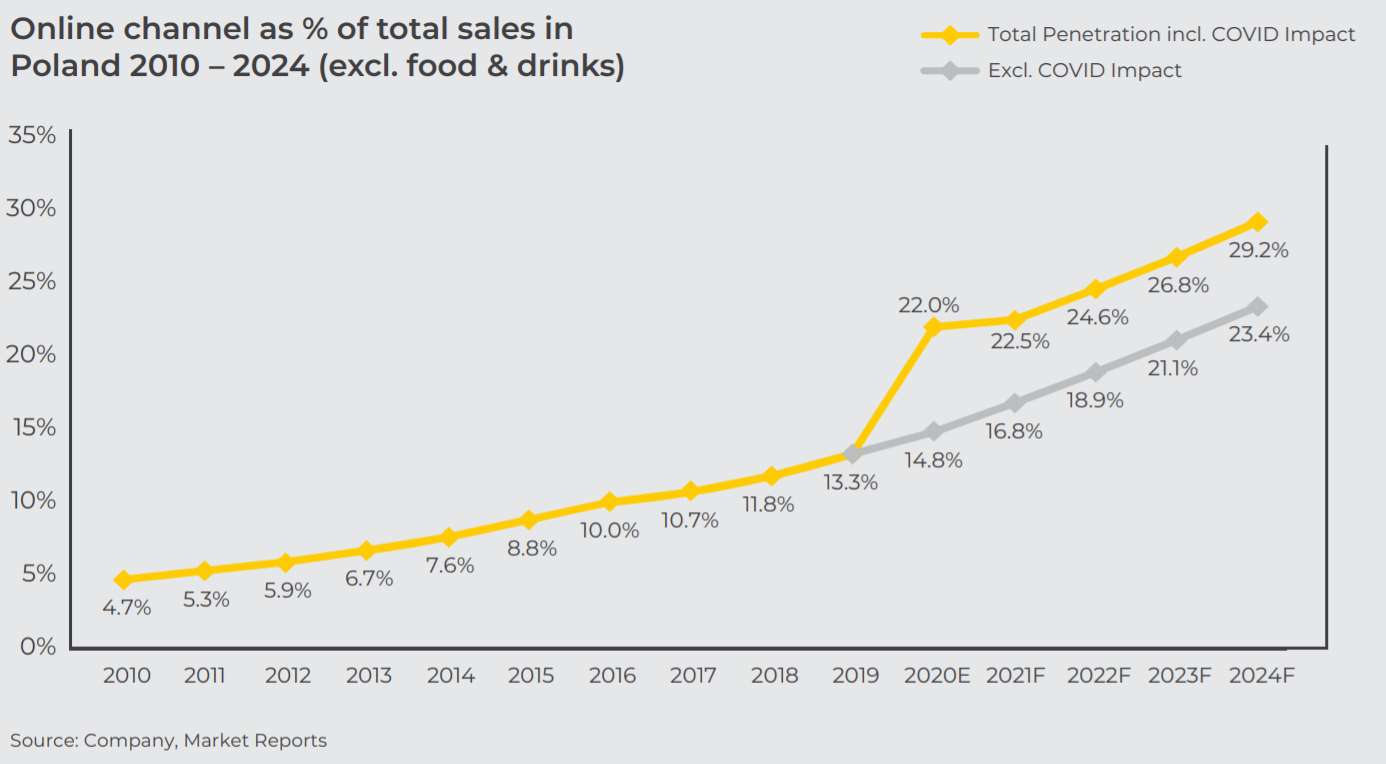

Le succès de l'entreprise dépend principalement du développement du marché du e-commerce. En Pologne, la pénétration du commerce électronique dans le commerce de détail (hors alimentation et boissons) était de 13% en 2019. Selon les prévisions de l'entreprise, en 2024, il atteindra le niveau de 29%.

En raison de la taille limitée du marché polonais, une expansion sur les marchés étrangers (avant tout européens) est nécessaire. Il y a quelques années, l'expansion sur le marché étranger n'a pas été pleinement réussie. En 2017, la société s'est retirée de ses activités en République tchèque, en France, au Canada, en Slovaquie, en Hongrie et au Brésil.

Il y a un risque que l'expansion sur les marchés étrangers soit plus lente qu'en Pologne. Il convient de rappeler que la reconnaissance de la marque Inpost en dehors de la Pologne est très faible. Des investissements importants et des dépenses de marketing seront nécessaires pour renforcer la confiance des consommateurs.

Pologne - marché d'approvisionnement et concurrents

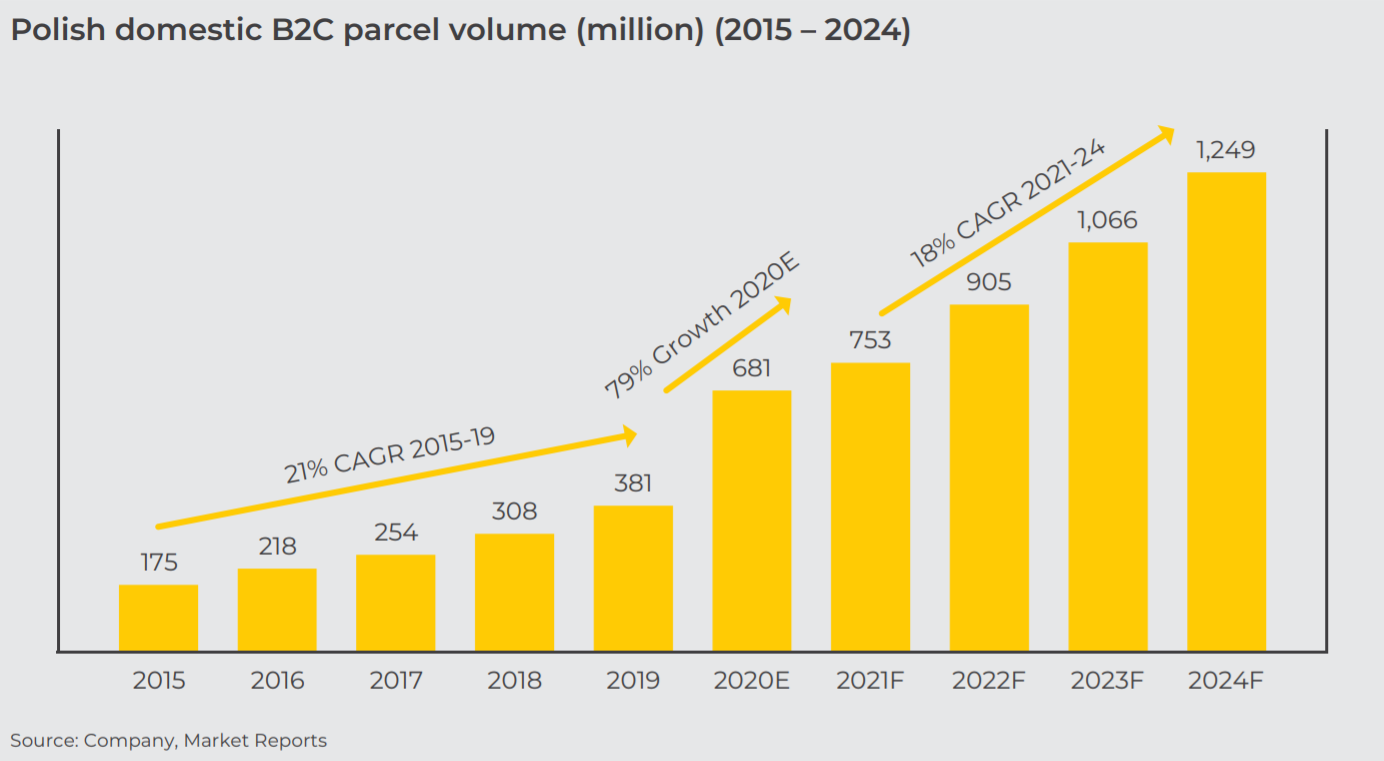

Le marché polonais B2C (Business-to-consumer) s'est considérablement accéléré pendant la pandémie COVID-19. En termes de volume, le marché augmentera d'environ 79% par an pour atteindre 681 millions d'unités (domestiques). C'est beaucoup plus rapide que les années précédentes. L'effet de base élevé en 2020 signifiera que dans les années à venir, le marché augmentera probablement plus lentement que dans la période précédant la pandémie.

Source: prospectus de l'entreprise

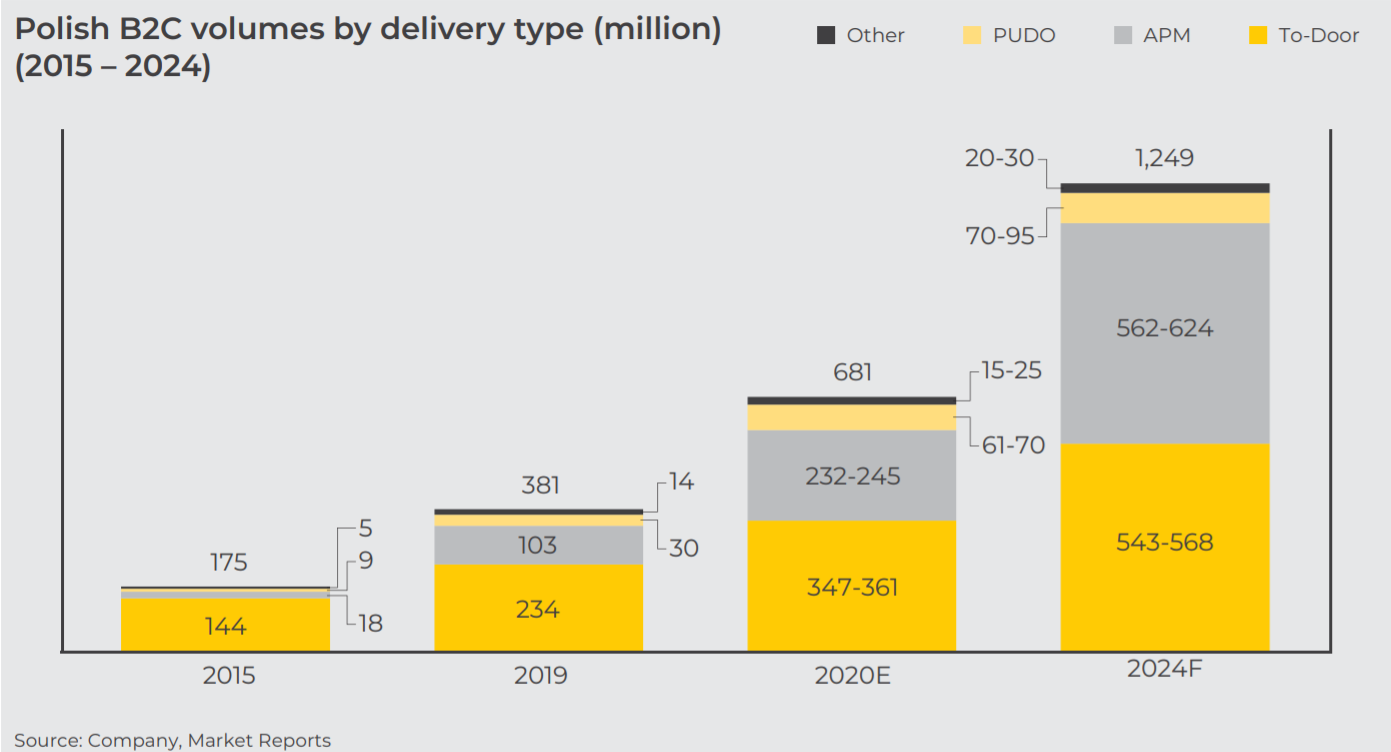

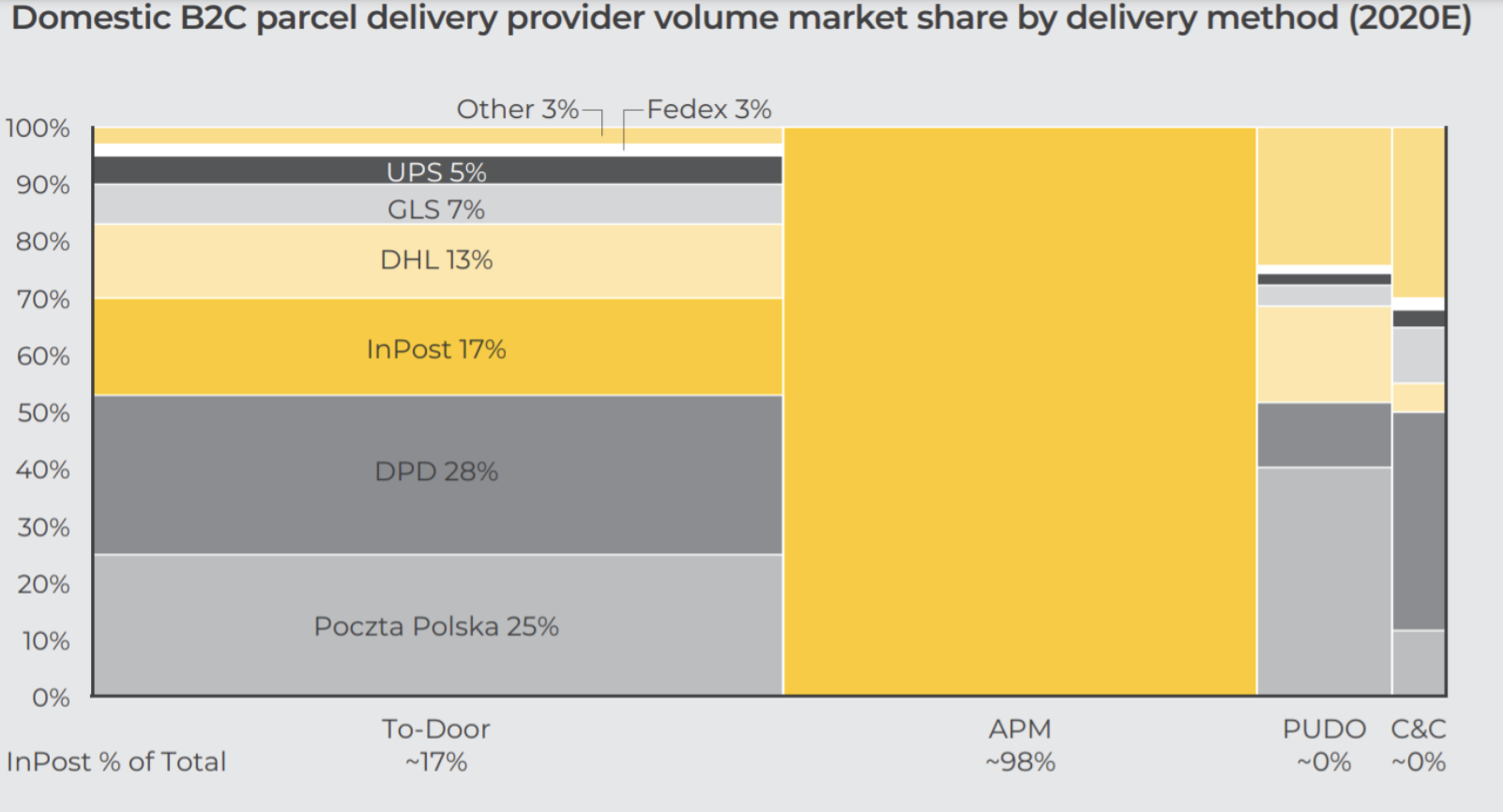

Le marché est dominé par les livraisons de colis «à la porte». Cependant, au cours des 5 dernières années, l'utilisation des machines à colis comme moyen de livrer un colis au consommateur a considérablement augmenté. Parallèlement à la densité du réseau de machines à colis, il y a une chance pour une augmentation de la part des machines à colis dans le «mix» des livraisons.

Source: prospectus de l'entreprise

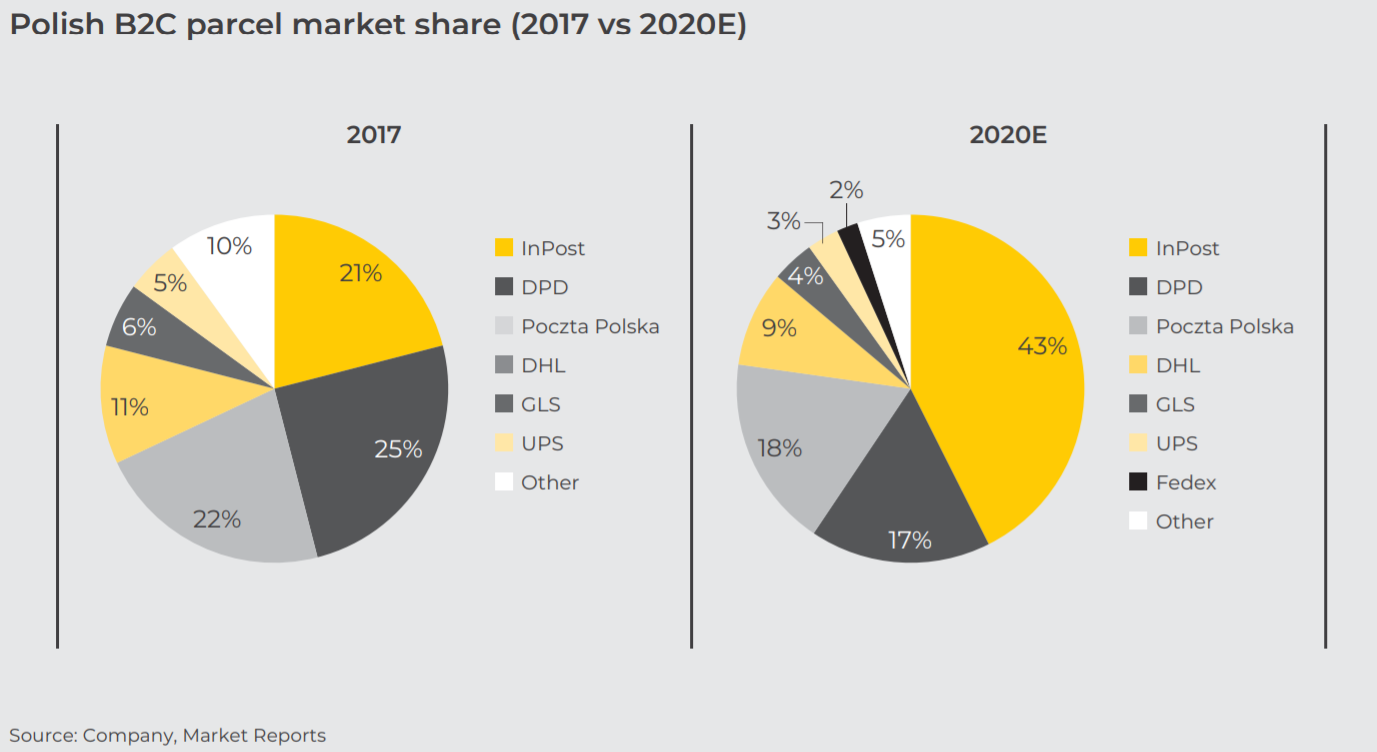

Le marché de la logistique polonais est très concentré. Sept entités jouent un rôle dominant (InPost, Poczta Polska, DHL, UPS, FedEx, DPD et GLS). La société Brzoski n'est pas en concurrence sur tous les marchés. Il se concentre sur le marché des machines à colis (pionnier) et les livraisons par courrier dans le segment B2C. L'augmentation significative de la part des machines à colis sur le marché B2C et la coopération avec Allegro ont été parmi les principales raisons de l'augmentation significative de la part de marché d'InPost.

Source: prospectus de l'entreprise

La position d'InPost sur le marché des services de messagerie «traditionnels» est beaucoup plus faible. Ce segment est dominé par les sociétés d'État Poczta Polska et DPD.

Source: prospectus de l'entreprise

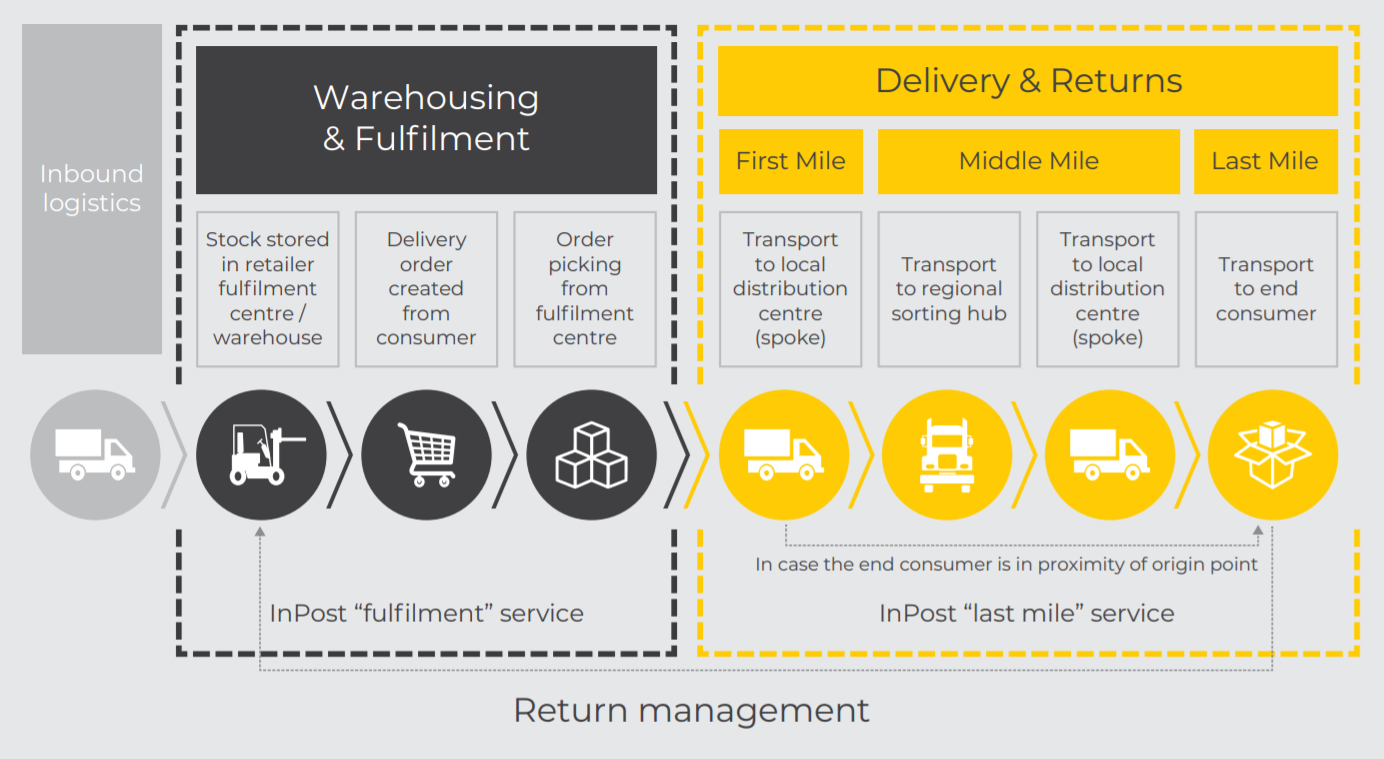

Les casiers à colis sont une solution intéressante pour les vendeurs et les acheteurs. Les vendeurs peuvent proposer des frais d'expédition plus bas, ce qui aide à convaincre les gens de conclure un accord. Pour certains acheteurs, les avantages sont doubles. Tout d'abord, il obtient un colis à moindre coût et obtient une flexibilité lors de la collecte du colis (les consignes à colis fonctionnent 24h / 7 et XNUMXj / XNUMX).

InPost peut offrir des coûts de livraison de colis inférieurs en raison d'économies opérationnelles (principalement les coûts du dernier kilomètre). La société rapporte que la livraison de plus de 70 colis dans un casier à colis peut être moitié moins chère que la livraison à la porte.

InPost et le marché étranger

Le marché du e-commerce à l'étranger est beaucoup plus développé qu'en Pologne. Pour cette raison, le marché de la vente en ligne lui-même croîtra plus lentement qu'en Pologne.

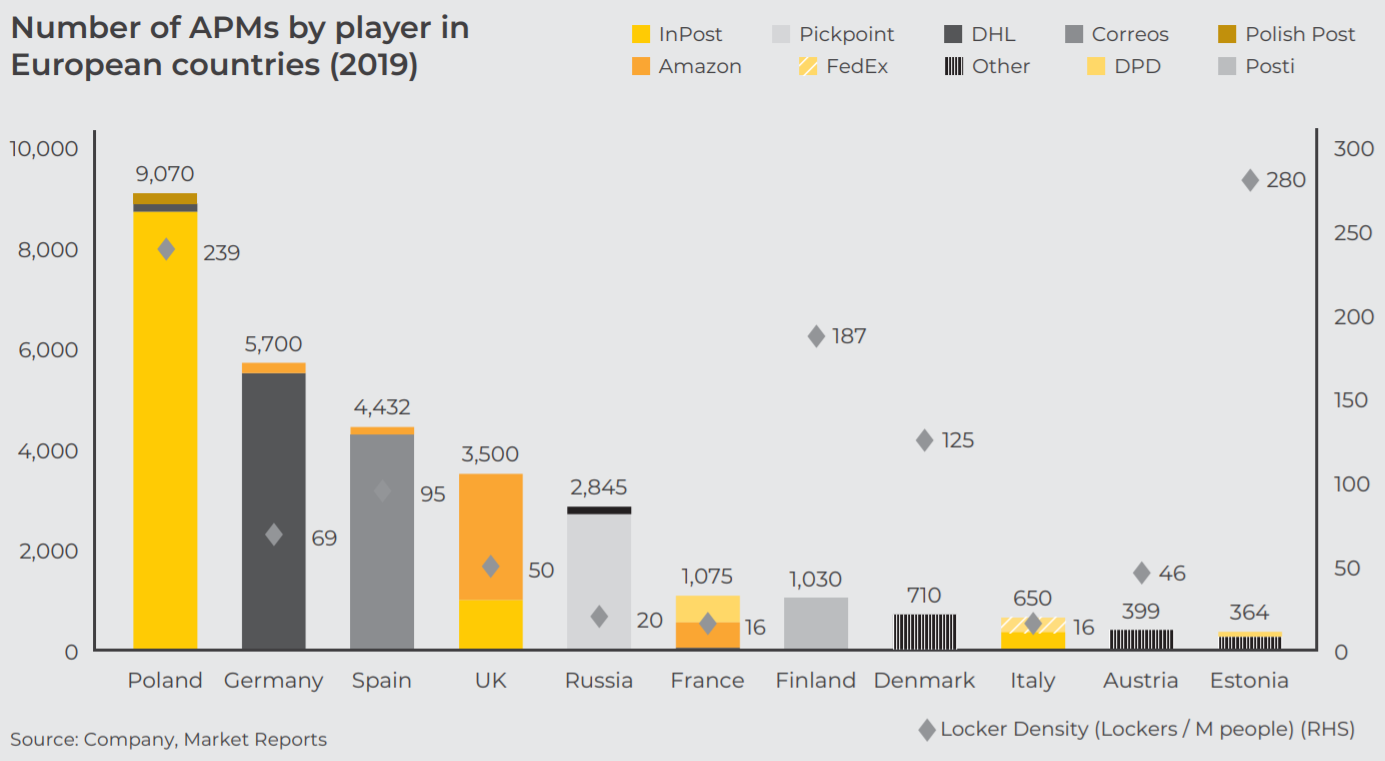

InPost sur le marché étranger se concentrera sur le développement du marché des machines à colis. L'entreprise n'opère pas dans le vide, il y a donc de la concurrence sur le marché étranger. Il est le plus fort en Allemagne (DHL), en Espagne (Correos) et au Royaume-Uni (Amazon). Les marchés susmentionnés commenceront à avoir une densité de machines à colis plus faible que la Pologne. Cela donne le potentiel pour le développement d'un réseau de machines à colis en dehors de la Pologne.

Les résultats financiers de l'entreprise

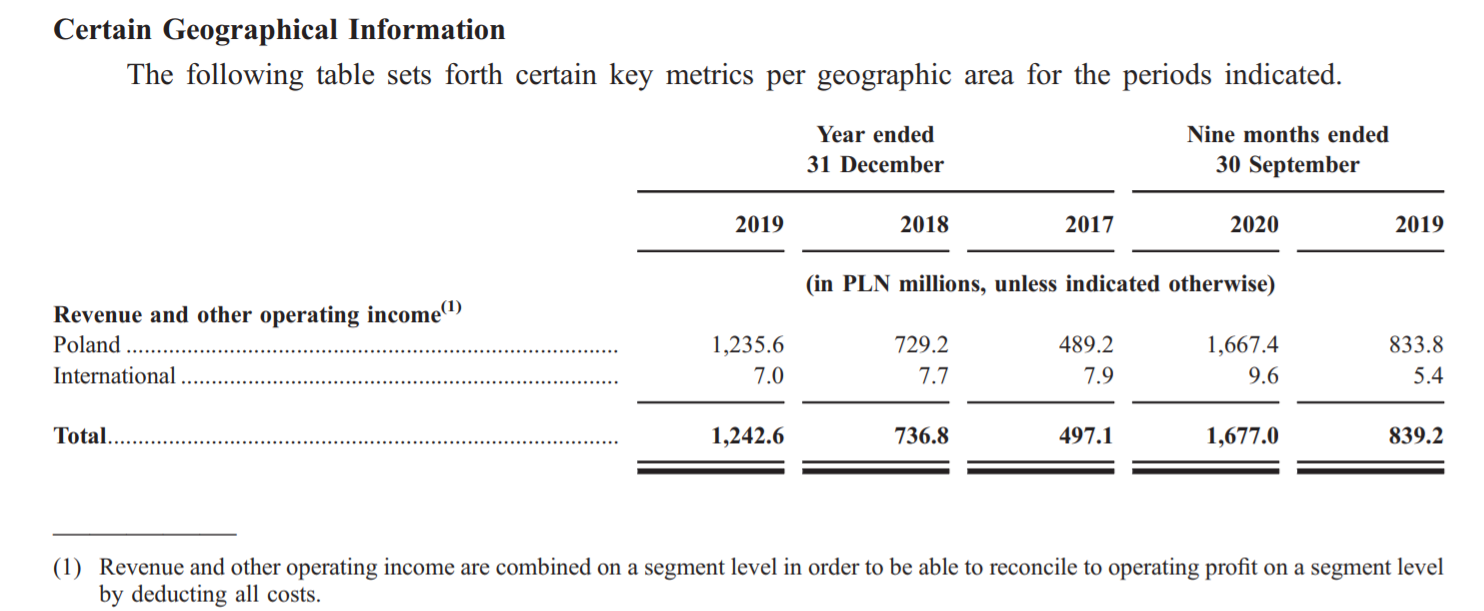

| Groupe entier | 2017 | 2018 | 2019 | 9M 2019 | 9M 2020 |

| Revenu | 482,5 millions de PLN | 726,2 millions de PLN | 1 232 millions de PLN | 832,5 millions de PLN | 1 666,2 millions de PLN |

| Bénéfice opérationnel | -65,2 millions de PLN | -36,7 millions de PLN | 128,6 millions de PLN | 82,7 millions de PLN | 392,7 millions de PLN |

| La marge d'exploitation | -13,5% | -5,1% | 10,4% | 9,9% | 23,6% |

| Bénéfice net | -109,6 millions de PLN | 0,3 millions de PLN | 54 millions de PLN | -14,8 millions de PLN | 208,7 millions de PLN |

| OCF * | -43,8 millions de PLN | -18,9 millions de PLN | 292,8 millions de PLN | 190,6 millions de PLN | 516,5 millions de PLN |

| CAPEX | 153,9 millions de PLN | 135,7 millions de PLN | 319,7 millions de PLN | 215,4 millions de PLN | 393 millions de PLN |

| FCF ** | -197,7 millions de PLN | -154,6 millions de PLN | -26,9 millions de PLN | -24,8 millions de PLN | 123,5 millions de PLN |

Source: propre étude basée sur le prospectus de la société; * OCF - flux de trésorerie liés aux activités opérationnelles, ** FCF = OCF - CAPEX

Le développement du marché du e-commerce et la bonne réception des automates à colis par les clients se sont traduits par une augmentation significative du chiffre d'affaires de l'entreprise. Dans le même temps, l'amélioration de l'efficacité opérationnelle a eu un impact positif sur la rentabilité de l'entreprise. Il convient d'ajouter qu'il existe une saisonnalité dans ce secteur. Les revenus de l'entreprise suivent la dynamique du e-commerce. Pour le marché du e-commerce, le chiffre d'affaires le plus élevé est enregistré au dernier trimestre de l'année. Au quatrième trimestre 2019, l'entreprise a généré 32,5% de son chiffre d'affaires annuel pour l'ensemble de 2019. L'année précédente, le T38,3 était responsable de 2018% du total des revenus générés en XNUMX.

Il vaut la peine de ventiler les revenus générés en segments individuels. Les revenus générés par le segment des machines à colis dominent. Au cours des 9 premiers mois de 2020, la société a généré 1 183 millions de PLN de revenus grâce aux machines à colis (70,96% des ventes totales). Les revenus du segment ont augmenté de 131,5% au cours de l'année. La raison de l'augmentation était l'augmentation du volume de colis, qui d'une part était tirée par la croissance du marché du e-commerce, et d'autre part, la plus grande volonté des clients d'utiliser la collecte de colis sans contact. La marge brute sur les ventes est passée de 54% à 58%.

| paczkomaty | 2017 | 2018 | 2019 | 9M 2019 | 9M 2020 |

| Revenu | 245,9 | 393,8 | 776,4 | 511,1 | 1 183,2 |

| Bénéfice brut | 110,1 | 205,3 | 418,9 | 277,3 | 688,2 |

| marge brute | 45% | 52% | 54% | 54% | 58% |

Le deuxième segment clé était celui des services de messagerie classiques, qui représentaient 26,74% des ventes totales (445,9 millions de PLN). L'augmentation a été beaucoup plus faible et s'est élevée à 51,76% au cours de l'année. Dans ce segment, l'augmentation est due à la fois à l'augmentation du volume et à la signature de contrats avec de gros clients tels que Vinted (une place de marché de vêtements d'occasion) et le groupe de vêtements LPP. La forte augmentation du chiffre d'affaires a permis d'exploiter le levier opérationnel, ce qui a conduit à une augmentation de la marge brute sur chiffre d'affaires (baisse du coût unitaire de livraison d'un colis). Il est à noter que les services de messagerie sont beaucoup moins rentables que le segment des machines à colis.

| Un service courrier | 2017 | 2018 | 2019 | 9M 2019 | 9M 2020 |

| Revenu | 187,4 | 290,6 | 420,1 | 293,8 | 445,9 |

| Bénéfice brut | 13,4 | 42,5 | 106,6 | 73,5 | 141,9 |

| marge brute | 7% | 15% | 25% | 25% | 32% |

L'entreprise estime qu'en 2020, elle a dépensé environ 500 millions de PLN en CAPEX. Dans un proche avenir, la société prévoit des dépenses en capital de 600 à 625 millions de PLN. A moyen terme, les dépenses CAPEX devraient représenter 5 à 10% du chiffre d'affaires. Parallèlement à la maturation du parc de machines à colis, les investissements devraient approcher 5% du chiffre d'affaires. Cela sera le résultat d'un moindre développement des machines à colis et d'une augmentation des revenus par carton.

Les dépenses d'infrastructure concerneront principalement le marché étranger. Actuellement, la société dispose de 1 134 machines à colis en dehors de la Pologne (à la fin de 2020). Initialement, la société prévoit d'ajouter 1 200 à 1 400 machines à colis par an. Ensuite, l'expansion doit s'accélérer à 2 500 à 3 500 machines à colis par an. A moyen terme, le nombre de machines à colis atteindra le niveau de 10 000 à 12 000.

Les dépenses d'entretien des infrastructures sont estimées à 25 millions de PLN en 2020. A moyen terme, ce type de dépenses s'élèvera entre 25 et 30 millions de PLN. À long terme, les coûts de maintenance des machines à colis varieront de 0,5% à 1% du chiffre d'affaires. La «durée de vie» moyenne d'un casier à colis a été estimée par l'entreprise à 15-20 ans.

L'entreprise est géographiquement peu diversifiée. En 2020, la société a généré environ 13 millions de PLN de revenus sur les marchés étrangers. La société a l'intention de générer des revenus de 60 à 80 millions de PLN dans un proche avenir. Le seuil de rentabilité sur le marché étranger est prévu mi-2022 (EBITDA).

Source: Prospectus de la société

La plus grande catégorie de dépenses est constituée par les services externes, dont la plus grande part sont les coursiers qui ont créé leur propre entreprise et coopèrent avec InPost, et les travailleurs saisonniers dans les usines de tri. Grâce à ce déménagement, l'entreprise «optimise» les coûts salariaux. Les services externes en 9 mois de 2020 se sont élevés à environ 836 millions de PLN (augmentation de 71,2% en glissement annuel). Il est à noter que l'augmentation des coûts était inférieure de 30 points de pourcentage à l'augmentation des ventes. L'effet de levier opérationnel a aidé (par exemple, plus de colis à charger, de meilleures machines à colis «utilitaires»). Cela a aidé l'entreprise à améliorer sa marge opérationnelle. Les frais de personnel au cours des trois premiers trimestres de 2020 se sont élevés à 131,6 millions de PLN. Cela confirme la thèse selon laquelle les employés sont «poussés» dans leur propre entreprise.

Structure du bilan de l'entreprise

À la fin de 2019, la société avait 1,57 milliard de PLN d'actifs. Plus de 60% d'entre eux (moins de 1 milliard de PLN) sont des immobilisations (bâtiments, consignes à colis, etc.). En raison de ses activités, la société ne dispose pas de stocks importants (2,2 millions de PLN). Les créances ne dépassaient pas 216 millions de PLN. La société avait une dette à long terme de 613 millions de PLN et plusieurs millions de dettes à court terme. Fin décembre 2019, les prêts à AI Prime Bidco (une société contrôlée par le fonds Advent) restaient en cours. Le taux d'intérêt sur la dette est de 1M EURIBOR + 6,25% -6,5% de marge. En 2019, les prêts de mBank et PKO BP (39,7 millions de PLN au total) ont été remboursés avec un taux d'intérêt d'EURIBOR 1 mois + 2,5% de marge.

Les données opérationnelles de l'entreprise

L'entreprise pouvait se vanter de 310 millions de colis livrés en 2020 (un an plus tôt, c'était 144 millions de colis). Environ 61 millions ont été livrés à la porte du client (40 millions d'expéditions un an plus tôt). L'augmentation dynamique actuelle des expéditions est le résultat du COVID-19 et de la transition d'une grande partie du commerce vers le commerce électronique. InPost est le bénéficiaire de l'augmentation du volume des expéditions.

Source: prospectus

Deux choses ont contribué au succès des machines à colis sur le marché polonais. Tout d'abord, elle résulte de très mauvaises expériences avec les services de messagerie (contact avec le courrier, collecte des colis) et de la volonté des clients de récupérer eux-mêmes les colis. En conséquence, des casiers à colis ont été créés, ce qui a donné la flexibilité de récupérer le colis (à un moment pratique pour le client) avec une réduction des coûts du dernier kilomètre (livraison des colis aux automates à colis, pas à la porte du client). La société offre également un accès au statut de l'envoi depuis le niveau de l'application (ouverture également à distance du casier). L'application «InPost Mobile» doit être mise en œuvre au Royaume-Uni en 2021.

La société propose également des services de traitement des commandes aux vendeurs. Il s'agit d'une solution à guichet unique qui offre le stockage, la préparation et l'expédition au client. Parallèlement, il s'occupe de la gestion des retours clients.

La plupart des revenus proviennent des paiements des fournisseurs pour la livraison des produits à la porte du client ou aux casiers à colis (APM).

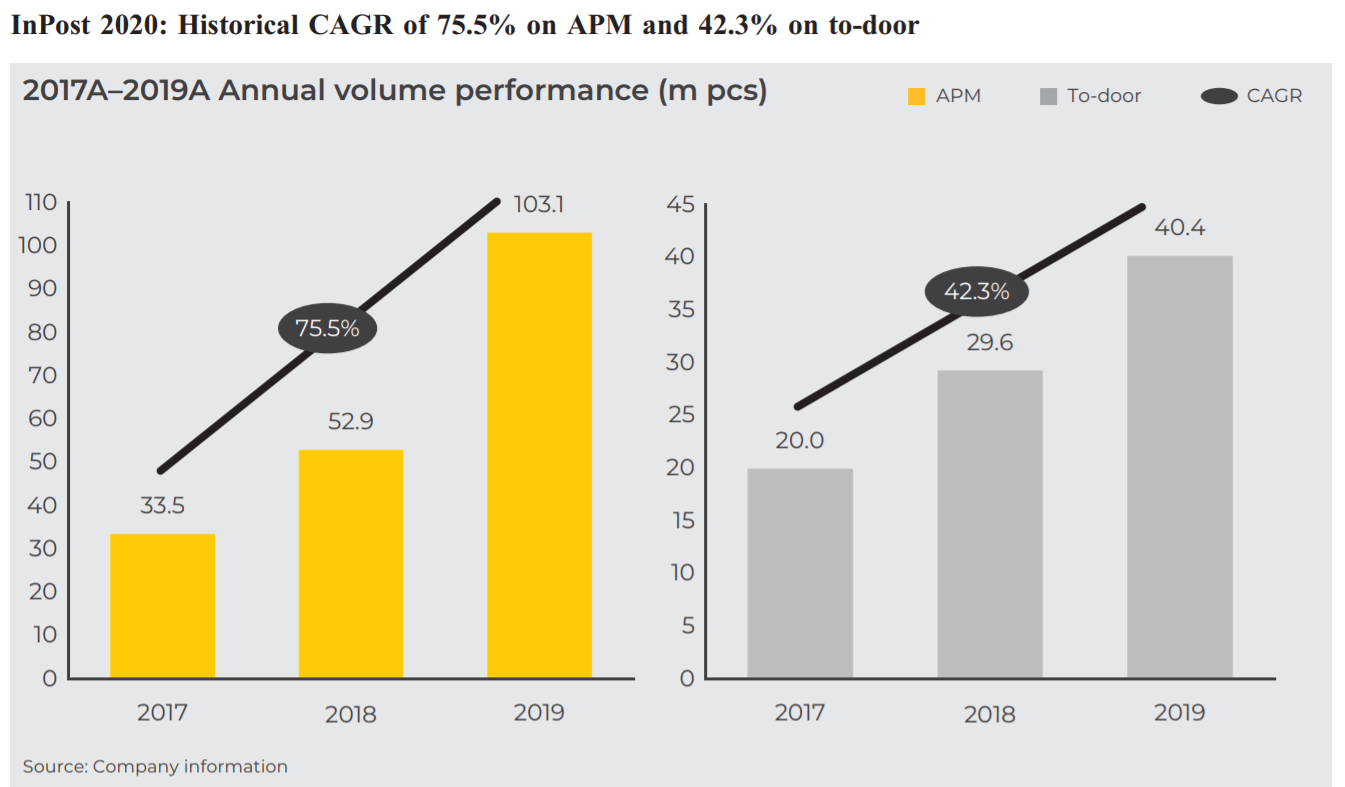

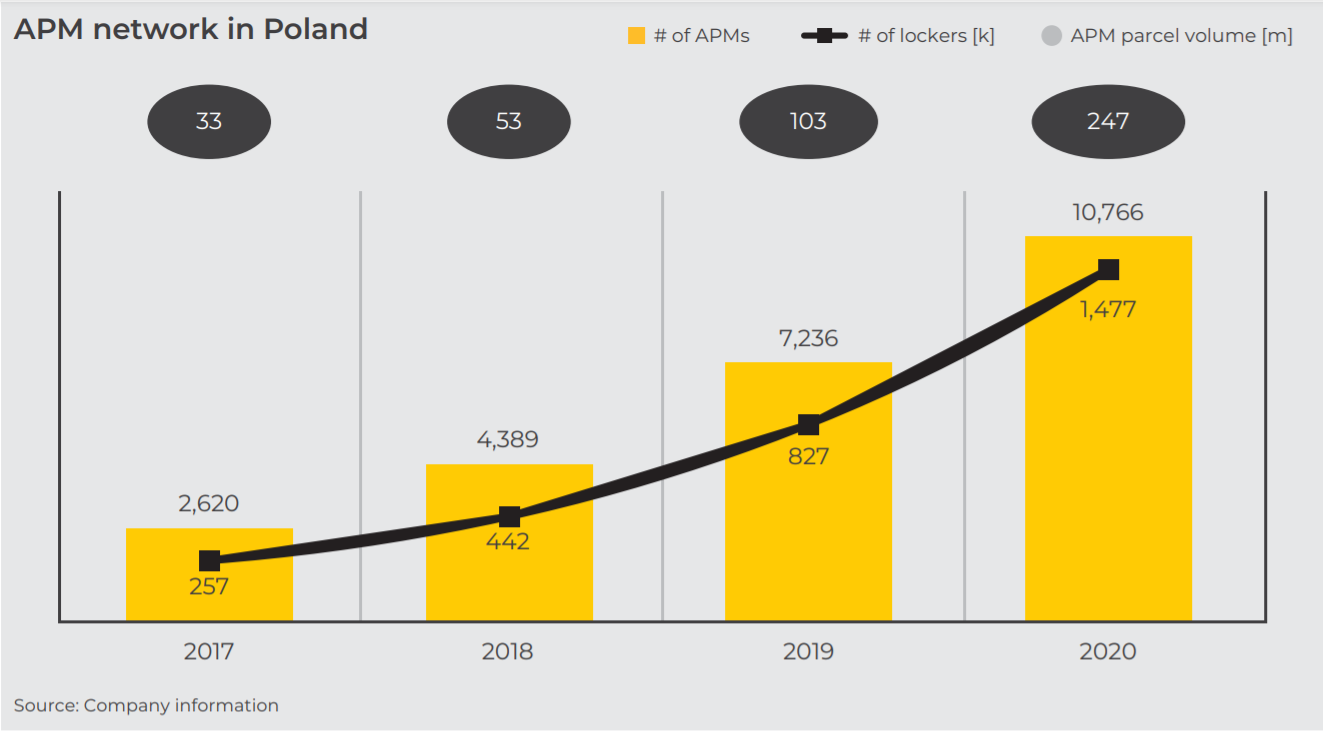

Entre 2017 et 2020, le nombre de colis livrés par automates à colis (APM) est passé de 33,5 millions à 247,2 millions. Parallèlement à l'augmentation de l'échelle des opérations, l'entreprise a dû augmenter le nombre de points de collecte. A fin janvier 2017, l'entreprise disposait de 2 consignes à colis (182 150 boîtes). Fin 728, Integer (filiale d'InPost) disposait de 2020 10 APM en Pologne (776 1 476 boîtes).

Source: prospectus de l'entreprise

La société rapporte que le coût d'un nouvel emplacement de casier à colis est de 1 71 PLN. PLN en 2019 (109 mille PLN en 2017). Les nouveaux casiers à colis ont généralement 130 casiers. Le coût de l'extension des anciennes machines à colis (de 30 à 41 boîtes) passe de 13 16 PLN à 2019 13 PLN. Selon les données fournies par l'entreprise, le temps de retour sur investissement dans un casier à colis (cohorte XNUMX) est d'environ XNUMX mois.

L'expansion des machines à colis dépend du taux d'utilisation. Un taux d'utilisation de 100% signifie qu'un cache donné avait 1 package par jour ouvrable. Le ratio peut dépasser 100% si une boîte contient, par exemple, deux colis d'une expédition. L'entreprise considère la consigne à colis comme «mature» si elle peut se vanter d'un taux d'utilisation de 72%. Fin septembre 2020, Integer avait un taux d'utilisation de 80%. Pour les machines à colis fonctionnant en 2019, le ratio était de 85%, ce qui donnait un bénéfice brut sur les ventes à APM de 123 PLN. Il est à noter que le coût annuel d'entretien d'un casier à colis est de 000 1 PLN par an. En règle générale, le casier à colis atteint sa «maturité» deux ans après l'installation.

Clients et relations avec Allegro

Il faut rappeler que le principal client de l'entreprise est Allegro, qui en 9 mois 2020 était responsable de 26,2% du chiffre d'affaires (service Allegro Smart!). Dans le même temps, les vendeurs de la plateforme Allegro ont généré 20,7% supplémentaires du chiffre d'affaires de l'entreprise. Il s'agit d'une concentration importante de clients, qui peut frapper l'entreprise si Allegro crée un service similaire. Les 10 principaux clients suivants ne représentaient que 7,5% des revenus de l'entreprise.

Check it out: Allegro en bourse - Comment acheter des actions? [Guider]

L'entreprise distingue les types de clients suivants:

- "Télévente", c'est-à-dire des vendeurs générant des revenus jusqu'à 2000 par mois,

- Vendeurs moyens et petits - jusqu'à 5000 XNUMX PLN par mois,

- Grands vendeurs - jusqu'à 20 PLN par mois,

- Clients clés - jusqu'à 50 000 PLN par mois,

- Vendeurs stratégiques - plus de 50 000 PLN par mois.

Les clients sont affectés à des catégories particulières tous les 6 mois. Pour l'entreprise, les clients les plus importants sont ceux qui génèrent des revenus de plus de 5000 5000 PLN par mois. Cela est dû à la plus grande stabilité des vendeurs (et donc à une «source d'expédition» plus stable) et à un risque moindre de radiation de créances. Dans le même temps, l'entreprise essaie d'élargir la base de vendeurs, car l'activité d'InPost devrait «croître» avec les clients. Plus la base de données des vendeurs est volumineuse, plus la probabilité d'établir des contrats «avec le gagnant» est grande. La société signe des contrats avec des vendeurs générant plus de 9 2020 PLN de revenus mensuels. Les contrats sont généralement signés pour plusieurs années avec un préavis d'un mois. Le coût de la livraison dépend du choix du modèle de livraison (casier à colis ou livraison au client) ainsi que du poids et de la taille de l'envoi. Il convient de noter qu'au cours des 7,34 premiers mois de 10,60, le coût moyen de livraison dans un casier à colis était de 1 PLN et de 5 PLN à la porte du client. Par rapport à l'année précédente, le coût de livraison au casier à colis a augmenté de 6%, tandis que l'augmentation était de XNUMX à XNUMX% à la porte du client.

Pour les petits vendeurs, il existe un modèle d'abonnement (12-24 mois) ou un modèle «pay-as-you-go».

L'entreprise propose à ses clients un paiement différé, qui est de 14 à 90 jours. En conséquence, la société court le risque d'annuler certaines créances (pas de recouvrement). D'autre part, des méthodes de paiement flexibles vous permettent d'augmenter le nombre de clients. La société utilise la surveillance des paiements et les évaluations de crédit des clients pour minimiser le risque de radiations importantes.

L'entreprise tente également de signer des accords de coopération stratégique avec les plus grands acteurs du marché du e-commerce. InPost a des contrats avec, entre autres, AliExpress et Allegro.

Contrat signé avec Allegro

En septembre 2020, InPost a signé un contrat de 7 ans avec Allegro pour la fourniture de services de consignation de colis pour "Allegro Smart!" De nombreux utilisateurs d'Allegro ont rejoint le programme "Allegro Smart!". À la fin du deuxième trimestre 2020, le nombre d'utilisateurs du programme était de 2,1 millions. L'accord précise également le nombre minimum de colis traités pendant le partenariat. Les corrections de volume de colis dépendent du développement du marché du e-commerce et de la dynamique des colis par les consignes à colis InPost dans le cadre du service Allegro Smart! Les engagements durent 4,5 ans avec possibilité de prolongation par Allegro pour encore 2,5 ans. Le contrat couvre également les frais d'expédition. Pendant les 2 premières années, les frais de port (pour Allegro et les vendeurs sur la plateforme) ne peuvent pas augmenter sans le consentement d'Allegro. Passé ce délai, les prix sont indexés sur le taux d'inflation spécifié dans le contrat. En même temps, le contrat contient des dispositions précisant les conditions qu'InPost doit remplir en coopération avec d'autres contractants. De plus, Allegro avait le droit de préemption sur InPost, mais ne l'a pas utilisé.

Le contrat couvre deux parties. Premièrement, InPost a un partenariat avec le client principal pour les prochaines années. En conséquence, il est plus facile pour l'entreprise de planifier les dépenses en capital pour faire évoluer l'entreprise. D'autre part, Allegro peut développer le Smart! sans crainte des prix des services de messagerie de la part de l'opérateur du casier à colis.

Prévisions de l'entreprise

L'entreprise suppose qu'à moyen terme, le prix moyen du service de livraison au casier à colis augmentera légèrement. Du fait de l'expansion à l'étranger et d'une amélioration du «taux d'utilisation», les revenus devraient croître entre 20% et 25% à moyen terme.

Dans le cas des services de messagerie «traditionnels», la société s'attend à ce que les revenus de ce segment augmentent de 15% à 20% à moyen terme. Par conséquent, Inpost s'attend à ce que les consignes à colis (APM) soient le principal facteur de croissance. En conséquence, la part des revenus «à domicile» diminuera dans les années à venir.

Vaut-il la peine d'acheter des actions InPost

Pendant la période d'augmentation des livraisons, InPost a montré que l'entreprise pouvait atteindre une marge opérationnelle satisfaisante. Dans le même temps, la "maturation" rapide des machines à colis vous permet de faire évoluer efficacement votre entreprise. L'entreprise n'opère pas dans le vide, alors attendez-vous à une concurrence importante dans les années à venir. Allegro, AliExpress, Orlen et Poczta Polska veulent entrer sur le marché des consignes à colis en Pologne. Ce qui compte pour le client, c'est la facilité de ramassage et la fiabilité de la livraison. Une question secondaire pour le destinataire final est de savoir s'il récupérera dans le casier à colis InPost ou DPD. En même temps, sachez que ce n'est pas une solution idéale pour le client. C'est juste moins onéreux que d'attendre un coursier «en retard» à la maison. Si une logistique efficace se développe en Pologne (livraison «à la porte» le jour même) et, en plus, est opportune, le sentiment à long terme de l'existence de machines à colis sera discutable dans les grandes villes. Dans une telle situation, une concurrence par les prix sera nécessaire, ce qui affectera la rentabilité de l'entreprise. La question de savoir si les clients préféreront économiser quelques zlotys en passant leur temps à atteindre la consigne restera une question ouverte. Il convient de rappeler que les clients sont très sensibles aux changements de politique tarifaire, comme en témoigne la Chinese Hive Box (avec plus de 180 000 "distributeurs de colis" dans 110 villes). La suspension du stockage gratuit des livraisons dans les coffres en 2020 a provoqué l'insatisfaction des clients et appelle au boycott des services de l'entreprise.

D'autre part, les casiers à colis dans les petites villes peuvent encore être un complément utile aux services de messagerie. Le commerce électronique dans les petites villes se développe plus rapidement en raison d'une moindre saturation des achats en ligne que dans les grandes villes.

L'investisseur doit se rappeler que l'un des risques est la possibilité de résilier les contrats de location des consignes à colis. Dans ce cas, Inpost devra déplacer un casier à colis, ce qui peut affecter le trafic client (pire emplacement).

Une nécessité pour l'entreprise est d'épaissir le réseau de machines à colis afin d'améliorer son offre aux clients. L'augmentation de l'échelle des opérations nécessitera une augmentation du nombre de machines à colis. C'est à son tour une entreprise à forte intensité de capital. La Société peut ne pas générer des flux de trésorerie attendus des activités opérationnelles qui seront en mesure de couvrir les dépenses d'investissement nécessaires (CAPEX). En conséquence, l'entreprise sera obligée de contracter des dettes (ce qui, dans le contexte actuel de taux d'intérêt bas, peut ne pas être une mauvaise idée) ou de lever des capitaux (en utilisant des évaluations attrayantes). Pour l'instant, InPost entend verser à l'actionnaire plusieurs dizaines de millions de zlotys sous forme de dividendes. La société a mentionné dans le prospectus qu'elle avait accepté de verser 40 millions de PLN de dividendes à l'actionnaire principal (sociétés contrôlées par le fonds Advent) pour le bénéfice de 2019.

Un autre problème est la valorisation de l'entreprise, qui dépasse 44 milliards de PLN. L'entreprise se développe de manière dynamique, mais il semble que la valorisation actuelle inclut déjà le développement dans les années à venir. Avec des revenus qui en 2020 s'élèveront probablement à environ 2,5 milliards de PLN, cela donne un multiplicateur de plusieurs fois les revenus. Il s'agit d'une évaluation similaire à celle de nombreuses entreprises technologiques. Pour l'instant, InPost n'est pas une entreprise de technologie, mais elle profite certainement du commerce en ligne. Pour cette raison, InPost peut être considérée comme une entreprise en croissance. InPost détient une part importante sur le marché polonais, par conséquent, nous devrions nous attendre à un taux de croissance de plusieurs pour cent par an. Pour cette raison, l'expansion à l'étranger est d'une importance capitale, car elle lui permettra de croître plus rapidement que le taux de croissance du marché du commerce électronique en Pologne. Sans succès sur le marché étranger, la valorisation actuelle sera difficile à défendre.