Prix sur valeur comptable - Que nous dit le ratio C/WK (P/BV) ?

?")

Le rapport prix/valeur comptable est l'une des méthodes d'évaluation d'entreprise les plus connues. Malgré sa popularité, il est souvent mal utilisé. Ce n'est pas un indicateur utilisable pour toutes les entreprises et dans toutes les conditions. De plus, pour de nombreuses industries, il est inutile. Cependant, dans des situations particulières, il peut être un outil utile entre les mains d'un investisseur. Dans l'article d'aujourd'hui, nous expliquerons exactement ce qu'est l'indicateur et comment il peut être utilisé par les investisseurs.

Ce que le lecteur apprendra dans cet article :

- Qu'est-ce que l'évaluation multiplicatrice ?

- Qu'est-ce qui est inclus dans l'évaluation P / BV ?

- Pourquoi les investisseurs utilisent-ils le ratio P/W ?

- Avantages et inconvénients du ratio cours/valeur comptable.

Qu'est-ce que l'évaluation multiplicatrice ?

L'une des façons les plus populaires d'utiliser le ratio prix/valeur comptable (P/W) est de l'utiliser pour valorisation multiplicatrice. L'évaluation du multiplicateur vous permet de calculer facilement la valeur de l'entreprise. Les valorisations multiplicatrices les plus connues incluent :

- Prix à profit (C / Z),

- Prix sur Free Cash Flow (C/FCF),

- Prix à la valeur comptable (C / WK).

Lorsqu'un multiplicateur P / BV est utilisé, l'analyste prend la valeur comptable de l'entreprise et la multiplie par le multiplicateur spécifié. Où l'analyste obtient-il le multiplicateur ? Le plus souvent, le multiplicateur est tiré de la valeur moyenne des entreprises du même secteur. L'application d'un tel facteur de conversion à la valeur comptable donne une évaluation approximative de l'entreprise.

Certains appliquent une tarification multiple à des indices ou des marchés entiers. En effet, les composants des indices ne changent pas de manière spectaculaire, ce qui vous permet de suivre les périodes où le ratio P / W se situe dans des zones de survente, ce qui peut inciter les investisseurs à ETF acheter un indice « décoté ».

Prix à la valeur comptable - que comprend-il ?

Le ratio cours/valeur comptable se compose de deux éléments :

- Valorisation d'entreprise (capitalisation),

- La valeur comptable de l'entreprise.

La capitalisation d'une entreprise est par ailleurs une valorisation boursière. La capitalisation de la société est calculée en multipliant le nombre de toutes les actions par la valeur d'une action en bourse. De nombreux universitaires avouent la théorie d'un marché des capitaux efficace, ce qui signifie que les évaluations de marché reflètent toutes les informations de marché disponibles pour l'entreprise. Bien sûr, les spécialistes des études de marché et les praticiens se disputent sur la mesure dans laquelle le marché escompte toutes les informations. Pour cette raison, il existe trois hypothèses de marché efficient (faible, semi-fort et fort). Les partisans de l'utilisation de la tarification multiplicatrice estiment que le marché est au mieux efficient selon la variante faible. Cela signifie que toutes les nouvelles historiques sont incluses dans les prix, mais que le marché ne peut évaluer efficacement l'avenir.

La valeur comptable de l'entreprise n'est rien d'autre que la valeur des capitaux propres de l'entreprise. Les capitaux propres font partie du passif de l'entreprise, c'est-à-dire des sources de financement des actifs de l'entreprise. Il existe deux types de financement d'actifs : externe et interne:

- Financement externe sont les obligations de l'entreprise envers d'autres entités. Le financement externe comprend, par exemple, les dettes envers les fournisseurs ou les dettes d'intérêts (prêts, crédits, obligations émises).

- Sources de financement internes comprendre bénéfices nets non distribués ou apports des fondateurs. Les capitaux propres sont simplement l'actif net moins tous les passifs de l'entreprise.

Ainsi, on peut dire que la valeur des capitaux propres montre combien l'entreprise vaudrait si elle vendait ses actifs pour rembourser tous ses passifs. La valeur des capitaux propres divisée par le nombre d'actions renseigne sur le montant de l'actif net de l'entreprise pour une action.

Selon la formule, l'indicateur Prix à la valeur comptable il est calculé en divisant la capitalisation boursière par la valeur des fonds propres. Dans le cas des entreprises des industries à forte intensité de capital, en règle générale, un multiplicateur allant d'un peu au-dessus de zéro à un est considéré comme une valeur faible. Une valeur C / WK de 1 signifie que la valorisation de marché est égale à la valeur nette d'inventaire. Bien sûr, il y a des moments où la valeur P/W est inférieure à zéro. Il s'agit d'une situation où l'entreprise a plus de passifs que d'actifs. Par conséquent, la valeur comptable est négative.

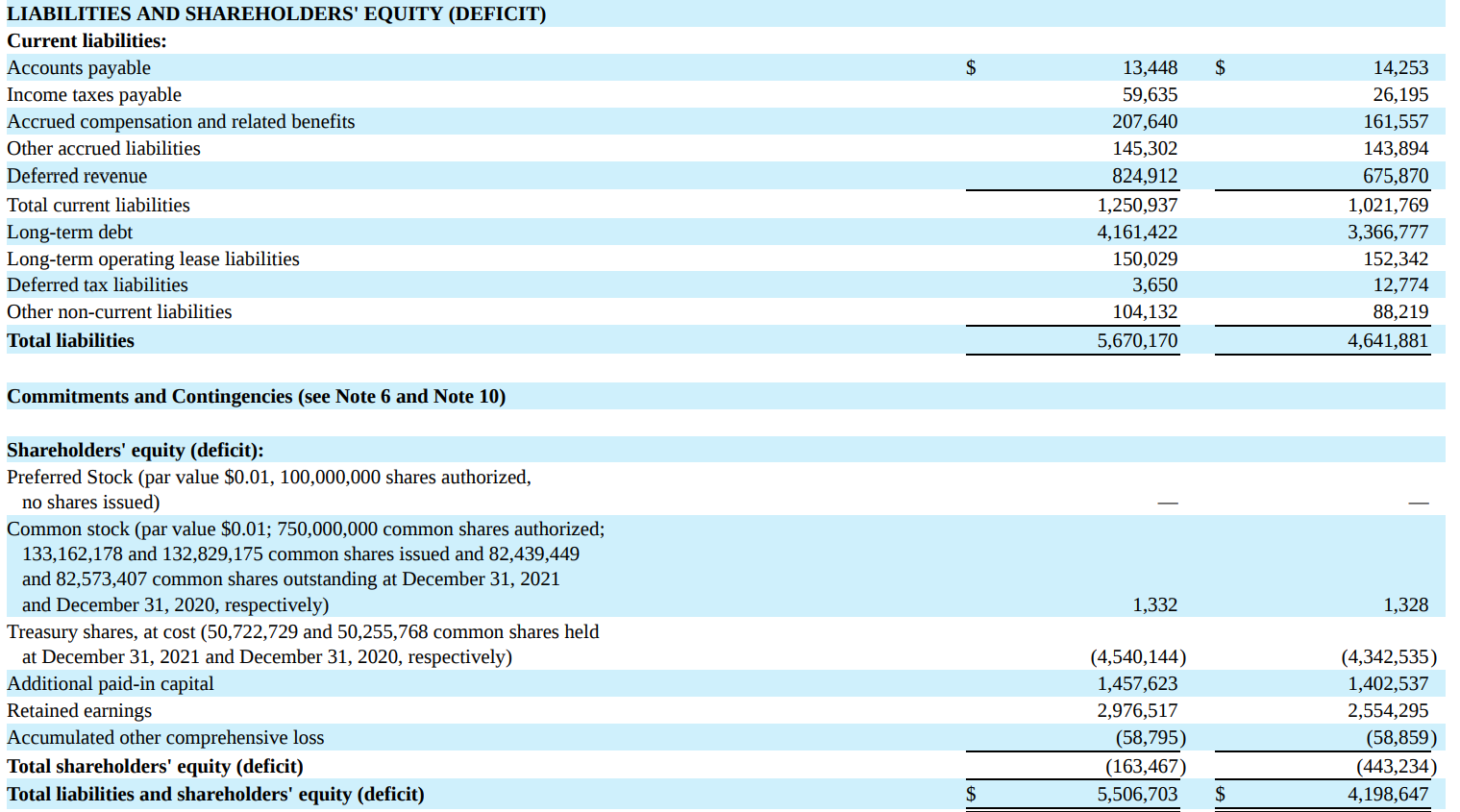

L'image ci-dessous montre un extrait du bilan de MSCI Inc. Comme vous pouvez le voir en 2021 (1 colonne), la valeur des fonds propres était de - 163 millions de dollars. Vous pouvez également voir les composantes des capitaux propres. Il comprend un capital de base de 1,3 million de dollars, des actions achetées - 4,54 milliards de dollars, un capital d'apport supplémentaire de 1,45 milliard de dollars, des bénéfices non répartis de 2,97 milliards de dollars et d'autres pertes - 58 millions de dollars. La société a des capitaux propres négatifs malgré des bénéfices de près de 3 milliards de dollars sur sa durée de vie. La raison en est des achats d'actions généreux et des dividendes versés.

Source : Rapport annuel 2021 de MSCI Inc.

Pourquoi les investisseurs utilisent-ils le ratio P/W ?

Les investisseurs l'utilisent pour trouver des entreprises sous-évaluées. Selon les partisans de ce type d'investissement, les entreprises avec des ratios inférieurs à 1 et supérieurs à 0 sont sous-évaluées. Dans une telle situation, il y a une chance de gagner au-dessus de la moyenne. Idéalement, une valeur C / WK faible est inférieure à la valeur moyenne des concurrents cotés ou des entreprises d'un secteur similaire. Le ratio cours/valeur comptable est utilisé dans l'analyse des entreprises du secteur bancaire et des entreprises dont la plus grande valeur est un ensemble d'actifs, et non la trésorerie générée.

Une autre raison d'utiliser C / WK dans l'évaluation de l'entreprise est la situation où l'entreprise ne génère pas de bénéfice net ou de flux de trésorerie disponibles positifs. Dans une telle situation, l'utilisation d'un ratio cours/valeur comptable peut constituer une valorisation multiplicatrice alternative. Cependant, une telle stratégie ne fonctionne pas pour l'évaluation des sociétés d'actifs légers (par exemple, les sociétés de logiciels).

D'autre part, certains investisseurs pensent que si une entreprise a un prix/valeur comptable très élevé, il y a un risque que l'entreprise soit surévaluée. Bien sûr, d'autres investisseurs se concentrent davantage sur la génération de trésorerie de l'entreprise que sur les actifs détenus par l'entreprise.

Piège de valeur pour le rapport P / W

L'un des plus grands risques liés à l'investissement en tant qu'indépendant est ce que l'on appelle "Piège à valeur". C'est là qu'une entreprise est évaluée "à bon marché" par rapport aux multiplicateurs historiques. Cependant, très souvent, l'entreprise est bon marché pour une raison (les périodes de gros marché baissier sont ignorées). Lorsque le rapport P/W est très faible, il y a un risque qu'il s'agisse d'un piège à valeur classique. Une telle situation signifie que le cours de l'action, malgré des valorisations attrayantes, peut se déplacer « vers le sud » en raison de facteurs fondamentaux. Les exemples incluent une entreprise en déclin ou des facteurs internes. Le marché peut être sceptique quant à la fiabilité de l'évaluation des actifs de l'entreprise ou peut imposer une décote en raison d'engagements hors bilan (par exemple, des garanties). Une autre raison peut être la faible cote de solvabilité de la direction, qui peut vouloir « retirer » les actifs par des ruses comptables ou des fraudes financières ordinaires. Pour cette raison, une faible valeur C / WK n'est pas à elle seule un déterminant de la sous-évaluation de l'entreprise, mais seulement un signal indiquant que le marché évalue peut-être l'entreprise en dessous de sa valeur intrinsèque.

Le comportement était un exemple de trappe à valeur Hydrobudwey en août 2011. Le C / WK pour cette entreprise de construction était de 0.03, ce qui semblait absurdement bas. Cependant, après la publication du rapport pour le premier semestre 2011, il s'est avéré que la société avait une valeur comptable négative en raison des pertes déclarées.

Un ratio P/BV faible pourrait également être un signal que l'entreprise est probablement très faible voire négative rendement des actifs (ROA). À son tour, un C / WK élevé est un signal que l'entreprise peut générer très haut CHEVREUIL czy ROI. Par conséquent, les investisseurs sont prêts à évaluer l'entreprise à plusieurs fois la valeur nette de l'entreprise.

Valeur comptable et valeur interne de l'entreprise

Pour les investisseurs novices, la valeur comptable peut être la même que l'évaluation de l'entreprise, également connue sous le nom de valeur intrinsèque de l'entreprise. Rien ne pourrait être plus faux. Bien sûr, il arrive que la valeur comptable soit égale à la valeur intrinsèque de l'entreprise. Cependant, ce sont des situations très rares. Cela arrive beaucoup plus souvent que le goodwill réel diffère significativement en moins ou en plus de la valeur comptable. En effet, la plupart des entreprises sont évaluées sur la base des flux de trésorerie futurs actualisés à ce jour. Pour ces sociétés, la valeur comptable n'est pas pertinente car le flux de revenus compte.

Il existe des entreprises qui, bien qu'elles génèrent de grandes quantités de liquidités, ne disposent pas de capitaux propres importants. De quoi ça vient ? Le plus souvent à cause du partage généreux des profits avec les actionnaires. Un bon exemple est McDonald's. En 2013, la valeur comptable par action de cette société était d'environ 16,2 $ par action. Trois ans plus tard, sa valeur est tombée à -3 dollars par action. L'entreprise était-elle dans une situation financière difficile ? La réponse simple est non. A cette époque, la société avait encore une rentabilité opérationnelle d'environ 2,7% et générait une solide performance cash-flow libre (FCF). La raison était différente. En 2013-2016, la société a acheté des actions d'une valeur de 22,2 milliards de dollars et a versé un dividende de 12,6 milliards de dollars. Dans le même temps, le bénéfice net de l'entreprise était de 19,6 milliards de dollars. Cela a entraîné une baisse des fonds propres à des niveaux négatifs malgré le maintien d'une rentabilité élevée et la génération d'un flux de trésorerie élevé (FCF). Un bref résumé est fourni ci-dessous :

| Milliards de $ | 2013 | 2014 | 2015 | 2016 |

| Achat d'actions | 1,8 | 3,2 | 6,1 | 11,1 |

| dividende | 3,1 | 3,2 | 3,2 | 3,1 |

| FCF | 4,3 | 4,1 | 4,7 | 4,2 |

| Équité | 16,0 | 12,9 | 7,1 | - 2,2 |

Source: propre étude basée sur les rapports annuels de l'entreprise

Les inconvénients de l'indicateur

L'un des principaux inconvénients de C / WK est sa sensibilité aux radiations d'actifs. Une dépréciation est une situation où une entreprise procède à un ajustement à la baisse de la valorisation de ses actifs. Un exemple est l'inventaire périssable. La radiation des stocks entraîne une diminution de la valeur des actifs. Les passifs, en revanche, ne changent pas, ce qui signifie que les capitaux propres diminuent. Par conséquent, en cas de radiation, la valeur nette de l'entreprise diminue (ceteris paribus), même si l'activité d'exploitation n'a pas changé. Par conséquent, l'utilisation du ratio C / WK n'est pas facile car elle oblige l'analyseur à examiner attentivement la manière dont les actifs de l'entreprise sont évalués. Si la comptabilité se comporte "libéralement" et valorise les actifs de manière trop optimiste, alors l'utilisation de la valeur comptable dans le bilan n'a pas beaucoup de valeur ajoutée.

Un autre inconvénient du ratio P / W est l'accent mis uniquement sur les passifs "comptables". Il existe des situations où les passifs hors bilan sont plus importants, pouvant dépasser significativement les dettes "comptables". Les passifs hors bilan comprennent les cautions ou cautions sur prêts ou emprunts.

Le ratio n'est pas adapté à la valorisation des entreprises opérant dans le modèle asset light. En effet, ces entreprises n'ont pas besoin de machines, d'usines ou d'un parc automobile pour générer des revenus. Au lieu de cela, ils se contentent d'équipes de programmeurs qualifiés qui créent des logiciels vendus en tant que service (le modèle SaaS). Le problème est aussi que vous ne voyez pas la capacité de l'entreprise à générer de la valeur actionnariale en valeur comptable. Un autre inconvénient de la valeur comptable de l'entreprise est le fait que les biens immatériels et juridiques (brevets, marque) sont mal valorisés « dans les livres ». Il est très souvent très sous-estimé. Pour cette raison, C / WK ne fonctionne pas pour la valorisation des entreprises technologiques ou des entreprises disposant d'un portefeuille très large de marques de consommation fortes.

Un autre exemple où C / WK ne remplit pas son rôle sont les entreprises opérant dans le modèle de la franchise. Partager le concept d'un restaurant et transférer les coûts d'ouverture des points aux franchisés ne nécessite pas d'investissements de la part de l'entreprise. De telles situations signifient que la richesse des entreprises opérant dans le modèle asset light n'est pas trop importante.

Les entreprises aux fonds propres négatifs ne sont pas toujours dans une situation financière difficile. Pour cette raison, un ratio C/WK négatif ne signifie pas que l'entreprise n'a aucune valeur. Parfois, elle résulte de la politique adoptée de partage des bénéfices générés avec les actionnaires.

Un autre inconvénient est que l'évaluation des actifs dans les livres peut différer considérablement de leur valeur réelle. Grand, y compris l'impact de la dépréciation, qui peut ne pas refléter les changements réels des prix du marché des actifs détenus.

Il convient de prêter attention aux nuances telles que les actions avec droit de souscription ou le grand nombre d'options d'achat d'actions détenues par les salariés. Dans une telle situation, il peut y avoir une forte dilution du capital, ce qui réduira la valeur comptable par action.

Avantages de l'indicateur

L'un des principaux avantages de cet indicateur est sa simple. L'investisseur doit diviser la capitalisation par les fonds propres de l'entreprise. De plus, de nombreux sites Web publient ces informations gratuitement sur leurs sites Web. Si l'investisseur souhaite les calculer lui-même, il lui suffit d'ouvrir les états financiers et de commencer à examiner le passif de l'entreprise.

Un autre avantage non négligeable de cet indicateur est qu'il vous pouvez comparer les valorisations d'entreprises concurrentes opérant dans d'autres systèmes fiscaux. En effet, seul le niveau des actifs moins les passifs est pris en compte ici. Le niveau différent d'imposition des bénéfices n'a pas d'effet direct sur la valorisation des actifs uniquement sur le poste « report à nouveau ».

P/BV est une idée intéressante pour la "valorisation" des indices boursiers, car elle permet de présenter facilement une valorisation agrégée des actions d'un marché donné. Ce fut le cas en 2009, lorsque les faibles ratios P / W suggéraient qu'il s'agissait d'une opportunité idéale pour un investisseur à long terme d'acheter des actions.

, c'est-à-dire un indicateur de la confiance des consommateurs")

?")

?")