Comment la Fed est devenue le Père Noël du marché immobilier

Le marché immobilier dans le contexte de crise et les nombreuses comparaisons entre la situation actuelle et celle de 2008 restent toujours un sujet brûlant. Les dernières données sur les ventes, les permis de construire et les propriétés existantes ont pu semer une certaine confusion chez les observateurs. D'une part, les données se détérioraient de plus en plus et personne n'avait beaucoup d'espoir de voir leur amélioration (dans le contexte d'un environnement monétaire restrictif), d'autre part, les prix réels de l'immobilier ne connaissent pas de crise majeure. Alors, quel est le problème avec ces propriétés ? Vont-ils connaître un déclin ? Ou peut-être un autre boom vertigineux ? Dans cet article, permettez-moi de vous présenter quelques données et conclusions intéressantes sur l’état de ce secteur au cours des derniers trimestres.

LIRE: Le marché immobilier chinois - tout ce que vous devez savoir à ce sujet

Les taux d’intérêt ne sont pas la chose la plus importante

Lorsqu’on analyse le marché hypothécaire en particulier, l’un des facteurs les plus importants qui influencent sa forme est : taux d'intérêt – rien de révolutionnaire. Cependant, si l’on regarde les taux d’intérêt réels sur les prêts accordés pour l’achat d’un bien immobilier, ils ne sont en réalité pas si élevés. J'irais même jusqu'à dire que leur niveau est inférieur à la normale, ce que je montrerai dans un instant. Avant Fed a commencé à augmenter les taux d'intérêt, une personne avec un revenu mensuel budget logement Avec environ 2000 400 USD, elle pourrait acheter une maison valant plus de 000 290 USD. À ce stade, le même acheteur devra trouver une maison dont le prix est de 000 XNUMX $ ou moins. Alors, si les taux d’intérêt des prêts ne sont pas le principal problème, alors quel est-il ? La réponse est prix de l'immobilier exorbitants, qui, malgré la dégradation du secteur, se situent encore à des niveaux très élevés en 2023.

En regardant à travers le prisme des dix dernières années, le mécanisme lié à la hausse des prix de l’immobilier est relativement simple et économiquement compréhensible. Faibles taux d’intérêt sur les prêts, grande disponibilité de liquidités, plus grand sens (économique) en investissant plutôt qu’en économisant de l’argent, cela s’est traduit par une augmentation des prix de l’immobilier. Naturellement, il existe un marché immobilier « actif à effet de levier », financé dans la plupart des cas par de la dette. Il n'est pas difficile de voir et de créer une corrélation simple dans laquelle Des taux d’intérêt plus bas sont associés à des prix immobiliers plus élevés. Alors, qu’est-ce qui n’a pas fonctionné cette fois-ci ? La logique économique suggère que les prix des logements devraient baisser dans la période actuelle. La réponse à cette question pourrait être offre artificiellement limitée de biens immobiliers, les raisons pour lesquelles on peut chercher par exemple des raisons remontant à la période où la FED maintenait un niveau de taux bien inférieur à celui du marché.

Ajustons cela à l'inflation

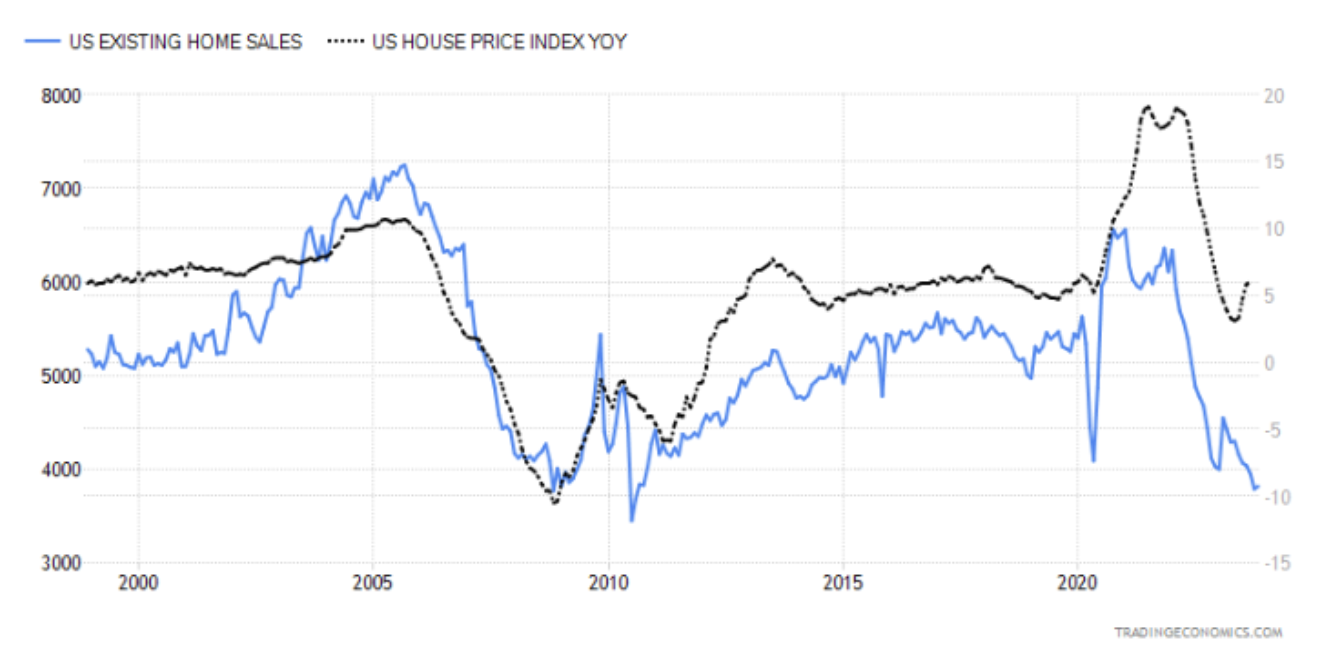

Le niveau actuel des ventes immobilières est exactement celui que nous avons connu juste après la crise de 2007-2009. Je ne surprendrai personne en disant que, dans une large mesure, la précédente récession basée sur les obligations MBS a fait son travail, nuisant ainsi au marché immobilier. Vous trouverez ci-dessous un tableau des appartements actuels et de leurs prix (le prix des appartements est la ligne noire). Veuillez prêter attention non seulement à la divergence de la dernière partie du graphique (cela ne prouve encore rien), mais aussi au « décollement » des prix dans la période actuelle de taux d'intérêt élevés.

Ventes de maisons par rapport aux prix des maisons. Source : Tradingeconomics.com

Je pense que la plupart des gens qui ont eu au moins un peu affaire à l'économie savent très bien que les baisses de taux d'intérêt ont lieu en "critique" moment. Parlant "critique" Je veux dire un pays dans lequel l’inflation est déjà sur une forte tendance à la baisse et l’économie a besoin d’être stimulée. En lien avec ce graphique, je voudrais également attirer votre attention sur le fait qu'au cours des années 1998 - 2007, le marché immobilier n'est pas descendu en dessous de 5 millions de propriétés vendues...

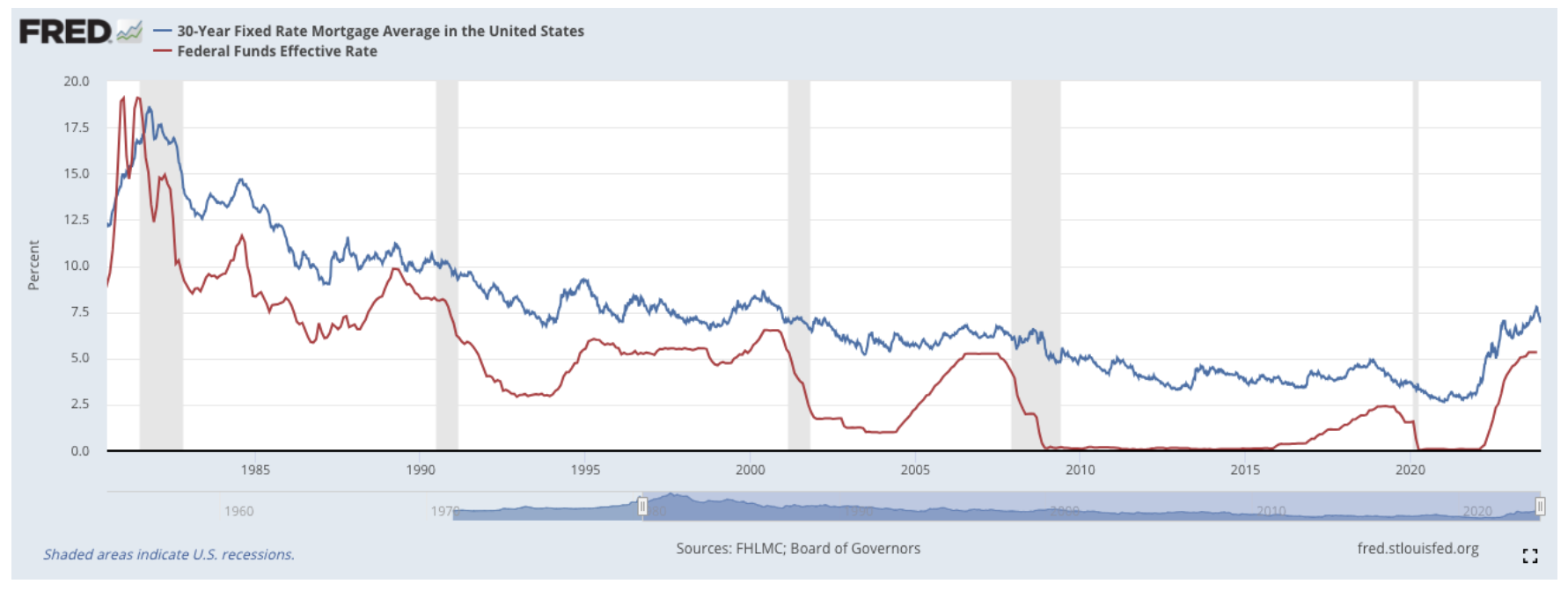

Le taux hypothécaire à 30 ans mentionné ci-dessus ne semble pas particulièrement critique par rapport aux taux d'intérêt réels (ligne rouge). Il est vrai qu’il convient de noter qu’il se situe à un niveau supérieur à celui de 2008. Ce qui est le plus important dans tous les calculs prenant en compte l’inflation, c’est qu’elle augmente non seulement le côté des coûts, mais aussi celui des revenus. Si l'on ajustait le taux d'intérêt actuel sur les prêts hypothécaires à 30 ans, il serait actuellement plus bas qu'avant le troisième trimestre 2011 - son niveau atteint environ 2,53 %. Pour aller plus loin dans cette direction, les taux d’intérêt réels étaient négatifs pendant la pandémie et le niveau insensé de stimulation du marché. Hormis cette période folle, il convient de noter que les taux d’intérêt hypothécaires sont actuellement à leur plus bas niveau depuis 25 ans – en tenant bien entendu compte du taux d’intérêt ajusté à l’inflation.

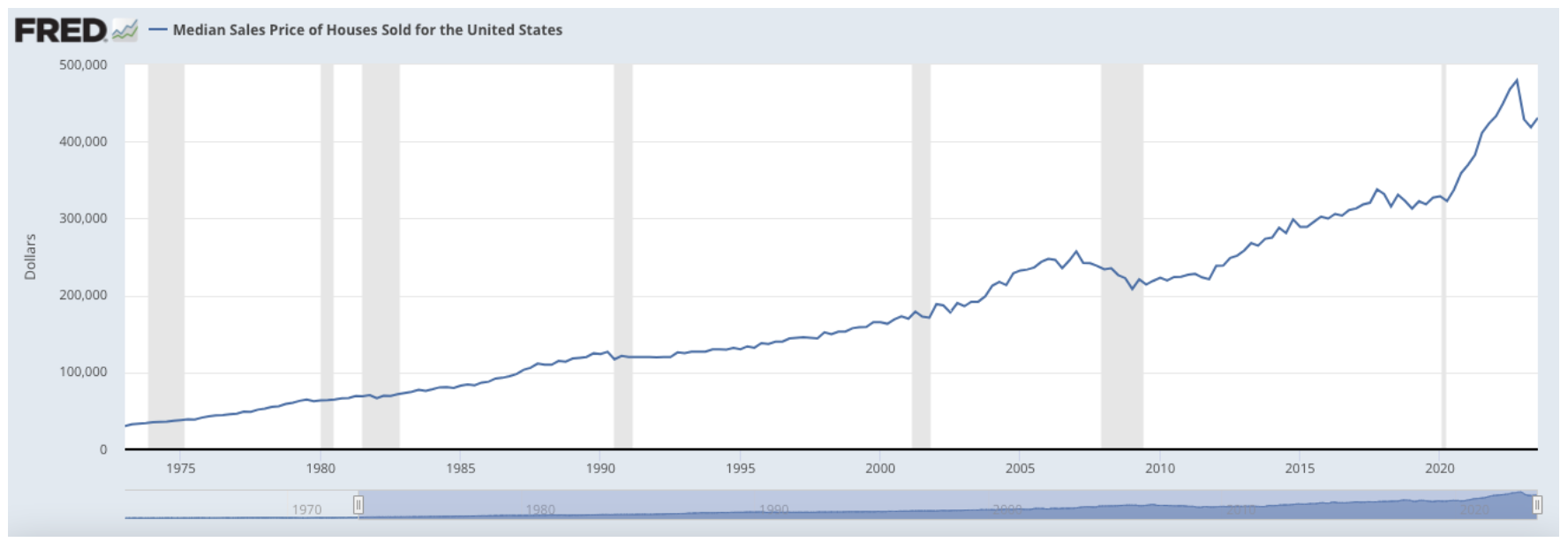

1300% en hausse

En prenant en compte la période des 50 dernières années, les prix de l'immobilier ont augmenté de près de 1300 610 %. L'indice CPI lui-même a enregistré une augmentation d'environ XNUMX %. Cela signifie qu’en termes réels, l’immobilier a augmenté deux fois plus (en termes de prix) que les revenus corrigés de l’inflation. Le graphique ci-dessous montre le prix de vente médian des biens immobiliers au bureau des impôts.

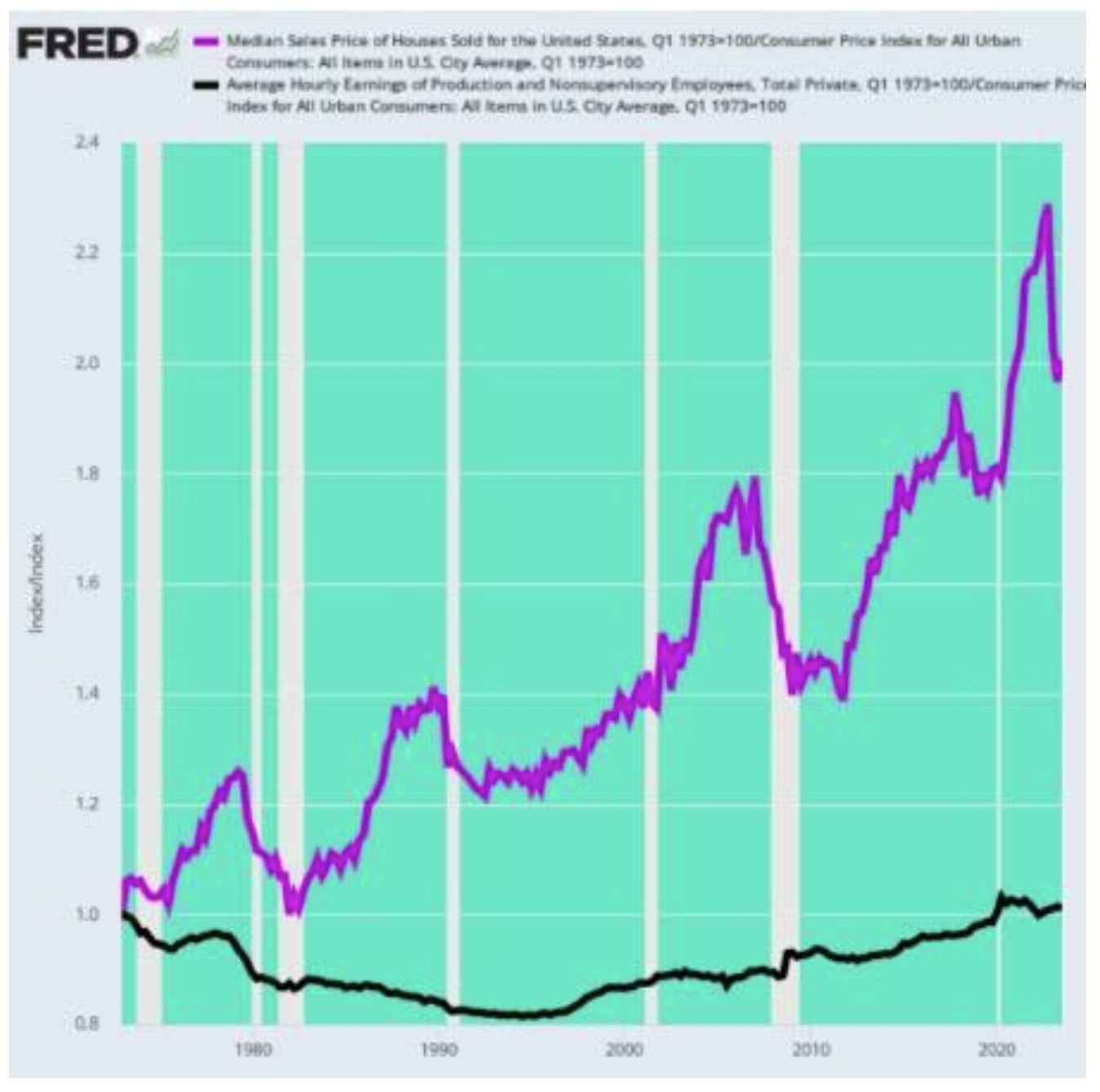

Une question vient probablement à l’esprit de certains d’entre vous : les salaires ont-ils vraiment augmenté si lentement qu’ils n’ont pas pu suivre la montée en flèche des prix du marché immobilier ? Récemment, le portail Zero Hedge a tenté de calculer l’apparence des salaires réels (salaire horaire ajusté à l’inflation) et des prix médians ajustés à l’inflation les uns par rapport aux autres.

Source: zerohedge.com

Application? Si l’on regarde le graphique ci-dessus, au cours des cinq dernières décennies, le salaire moyen ajusté à l’inflation (ligne noire) n’a augmenté que de 1 %. Ce qui est très important, nous faisons ici référence à toute la période de 50 ans, pas une croissance annuelle de 1%. Pendant ce temps, le prix médian des logements ajusté à l’inflation (ligne violette) a augmenté de 100 %. Les hausses des prix réels de l’immobilier ont été 100 fois supérieures à celles des salaires réels. En pratique, cela signifie qu'une potentielle « crise » du logement sera liée au manque naturel de disponibilité des biens immobiliers, qui résulte de leurs prix abstraits. Par conséquent, dans les tranches de prêt actuelles, le taux d’intérêt constitue en réalité moins un problème qu’un élément de la hausse vertigineuse des prix. Croyez-moi, il existe des combinaisons nettement plus paradoxales de diverses données de ce secteur. Ce sont pourtant les plus importants dans tout le débat sur le marché immobilier.

L’un des aspects les plus alarmants concernant les prêts hypothécaires est le fait que 95,2% tous les passifs impayés sont des prêts à taux d’intérêt fixes. Par conséquent, sur la base des données sur les taux d’intérêt, on peut supposer que près de 70 % de ce total 95,2 % du pool sont constitués de passifs portant intérêt à 4 %. La seule conclusion qui me vient à l'esprit est la volonté de « supprimer » artificiellement les taux d'intérêt des prêts afin d'accélérer le rythme de construction de nouveaux appartements. Il est difficile d’imaginer le fonctionnement du secteur du développement sans un afflux de nouveaux capitaux hypothécaires. Dans ce contexte, il est très curieux de savoir ce qui arrivera au marché immobilier lors des prochaines baisses de taux d’intérêt. La distorsion est actuellement si grande que, malgré des taux élevés et une offre faible, les prix augmentent.

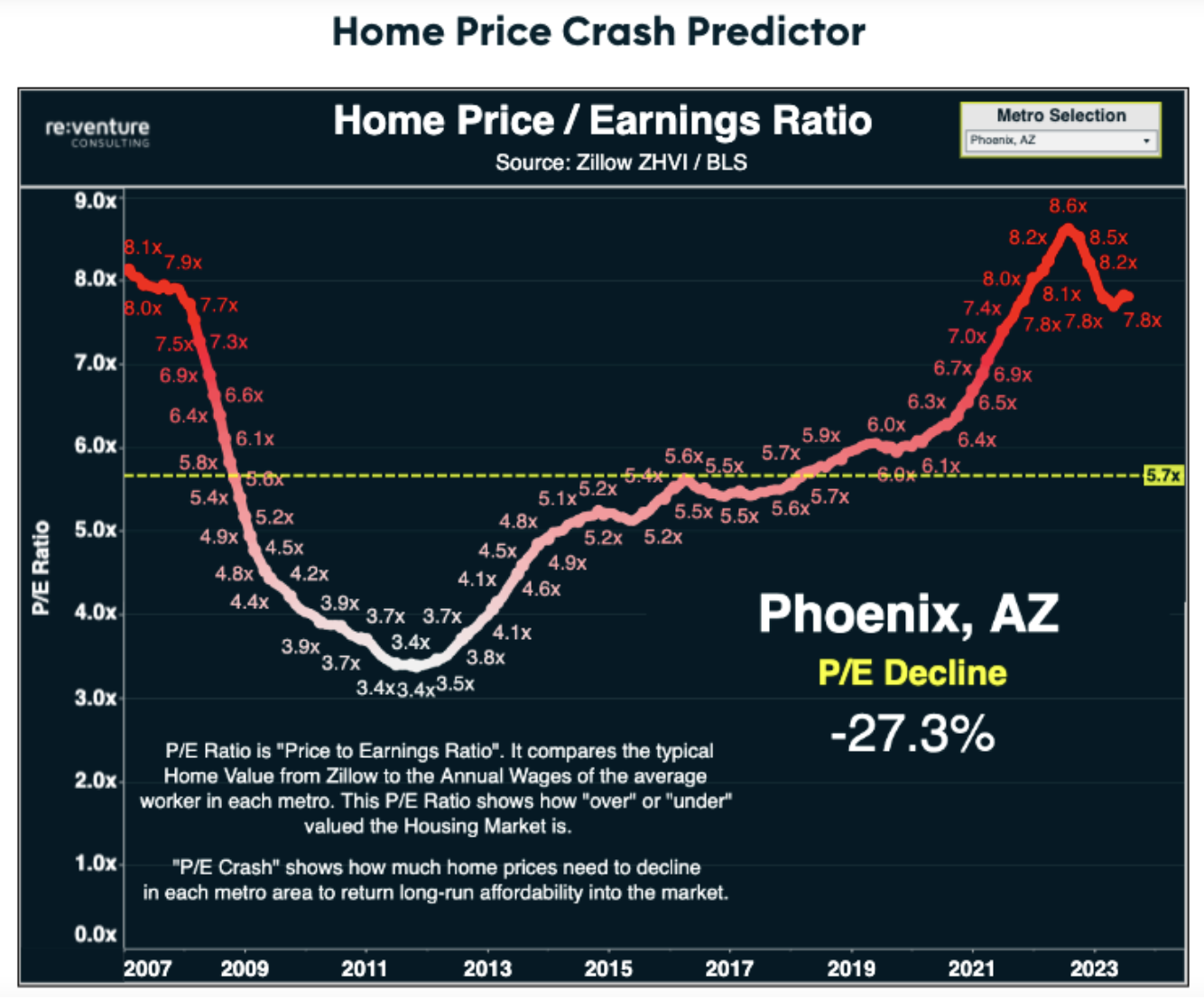

Cependant, nous avons devant nous un énorme plan de relance qui, en cas de reprise due à des taux d’intérêt hypothécaires encore plus bas, pourrait pousser les prix de l’immobilier encore plus haut. La Fed, intentionnellement ou non, est devenu un saint Père Noël pour ce secteur, contribuant par ses actions stimulantes à créer d’énormes distorsions. Le prochain « cycle » de mesures de relance potentielles (imprimerie + taux d’intérêt bas) pourrait constituer un point de bascule pour le secteur immobilier. Même s'il semble que nous ayons réussi à atterrir en douceur, sans dommages économiques graves, peut-être que cet élément, à l'avenir, des changements importants dans la politique monétaire deviendra le clou du prochain cercueil de la crise immobilière. Enfin, permettez-moi de vous laisser avec un graphique très révélateur de re:conseil en entreprise.

Laissez une réponse