Le WIG20 peut-il augmenter de 3% en 60 mois ?

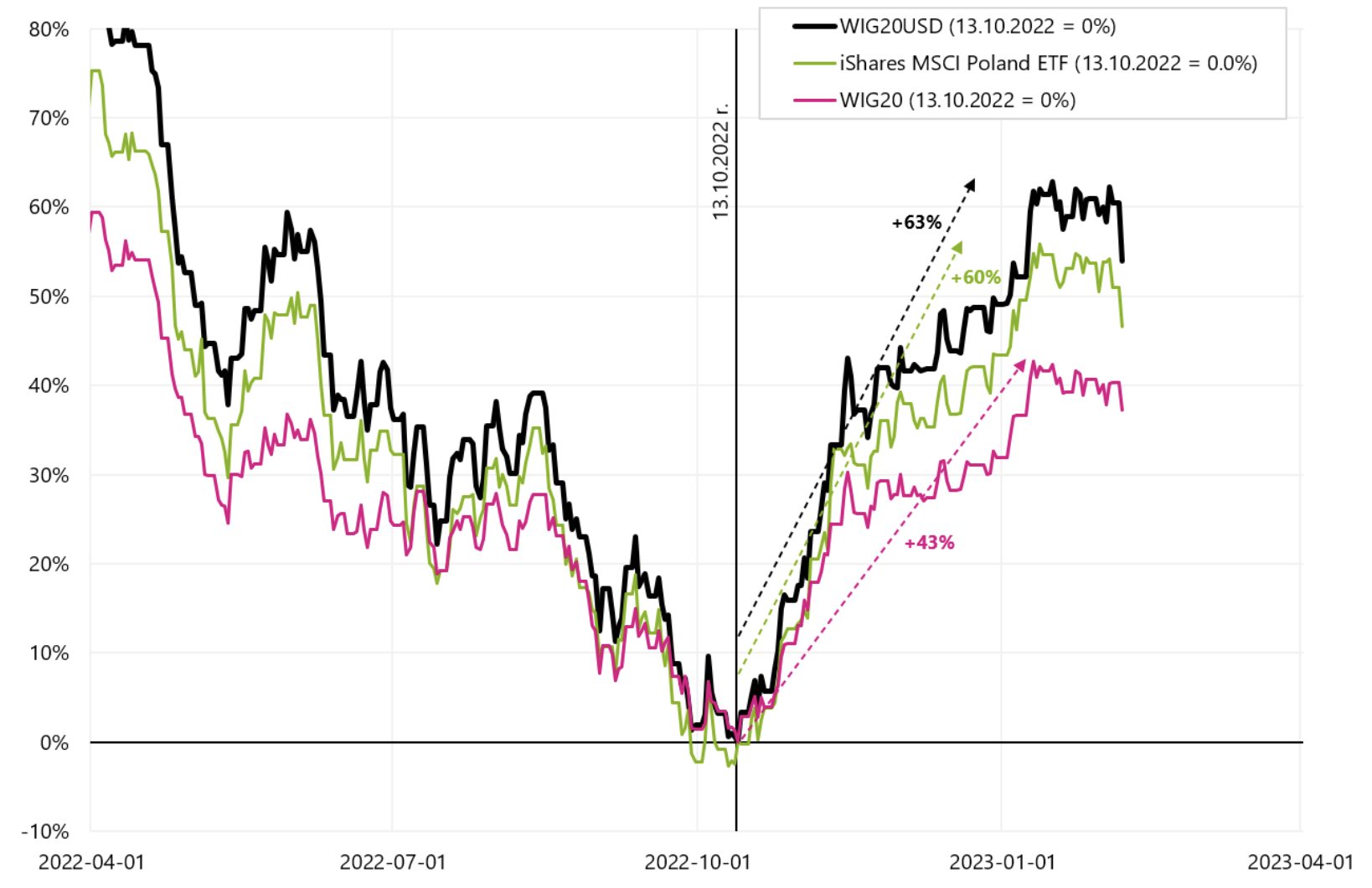

Du 13 octobre 2022 au 10 janvier 2023 WIG20 a augmenté de 43 % – étant l'un des indices boursiers les plus dynamiques au monde au cours de cette période. Si nous regardons les indices en dollars des actions polonaises, nous parlons de taux de rendement encore plus élevés : ETF iShares MSCI Pologne +60% (dans la période du 10.10.2022 octobre 12.01.2023 au XNUMX janvier XNUMX), et l'indice PERRUQUE20USD +63% (dans la période du 13.10.2022 octobre 16.01.2023 au XNUMX janvier XNUMX). Le graphique ci-dessous présente une comparaison des taux de rendement de trois indices d'actions polonaises (exprimés à la fois en USD et en PLN).

WIG20, WIG20USD et iShares MSCI Poland ETF jusqu'au 06.02.2023 février XNUMX. Source : propre étude, isshares.com, stooq.pl

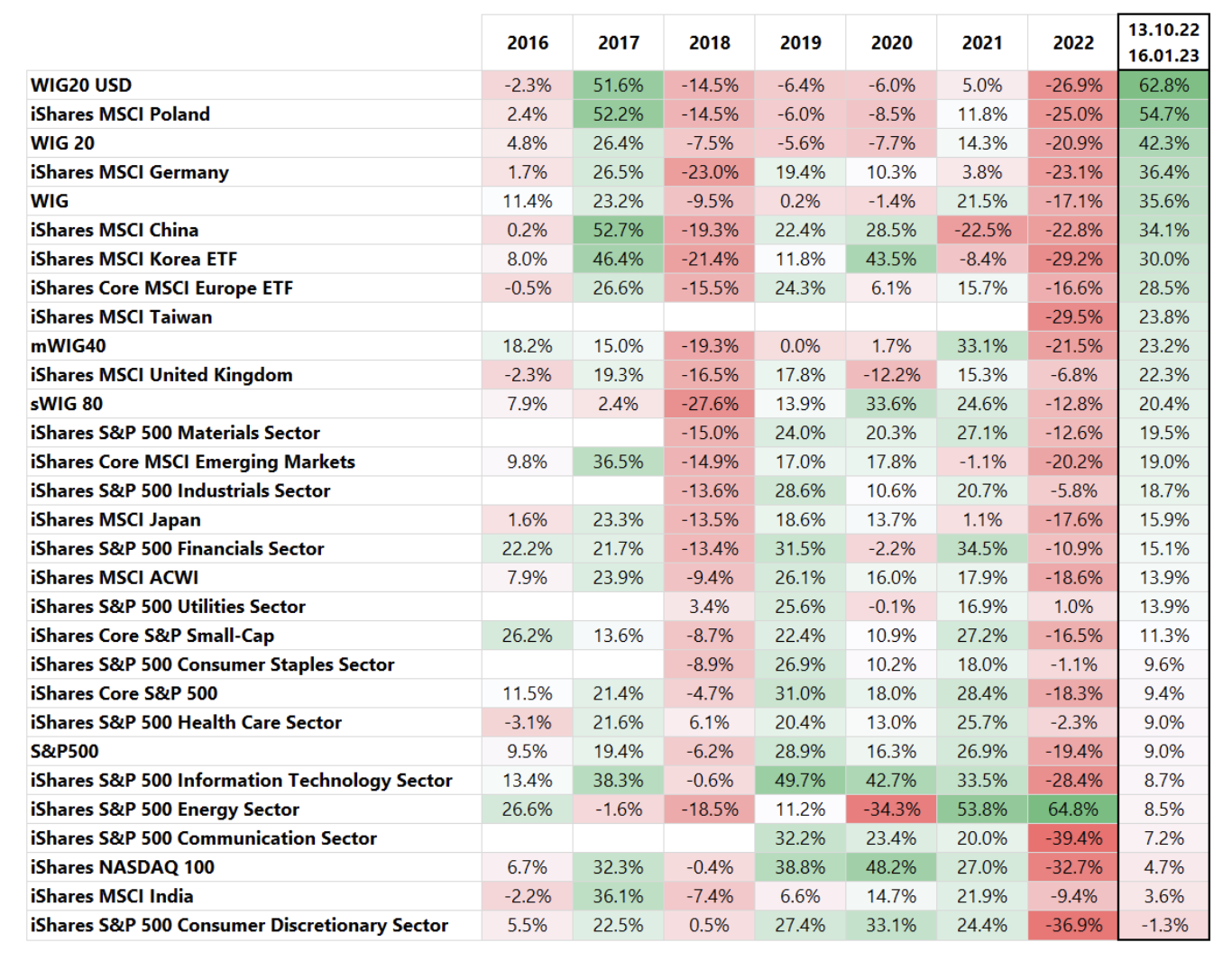

Vous trouverez ci-dessous un tableau avec différents taux de rendement indices i ETF triés par la dernière colonne, c'est-à-dire la période du 13.10.2022 octobre 16.01.2023 au 20 janvier 63, au cours de laquelle le WIGXNUMXUSD a augmenté de XNUMX %.

WIG20USD dans le tableau ci-dessus est le leader incontesté en termes de taux de rendement. La comparaison avec l'indice Nasdaq100 (également exprimé en USD) est également intéressante, qui n'a augmenté que de 4,7% sur la même période.

Dans ce commentaire, nous essaierons de répondre à la question pourquoi des taux aussi élevés sur les actions polonaises sont possibles et quand vous pouvez compter sur une répétition de telles augmentations, c'est-à-dire dans quelles conditions la probabilité d'une répétition d'augmentations aussi fortes des actions polonaises est relativement plus élevée.

Les actions polonaises dans un contexte mondial

Si nous voulons regarder les actions polonaises d'un "point de vue d'oiseau" dans un contexte global, plusieurs dimensions doivent être analysées :

- Actions polonaises (par exemple WIG20) par rapport au principal indice américain S&P500 - quelle est la relation et la corrélation entre ces indices,

- Actions polonaises par rapport à l'indice des pays des marchés émergents, et

- Les actions polonaises contre le dollar américain ou autrement contre le taux de change USD/PLN.

Ceci, bien sûr, n'épuise pas toutes les dépendances et tous les déterminants du comportement des actions polonaises, mais dans une large mesure, cela nous permet d'examiner le contexte mondial. De plus, il y a deux autres choses à garder à l'esprit :

- La composition sectorielle des indices polonais, qui se composent principalement des secteurs financier et énergétique, et

- Liquidité relativement faible de la bourse polonaise, ce qui peut entraîner une plus grande volatilité des indices polonais en cas d'entrées/sorties importantes de fonds de la bourse polonaise.

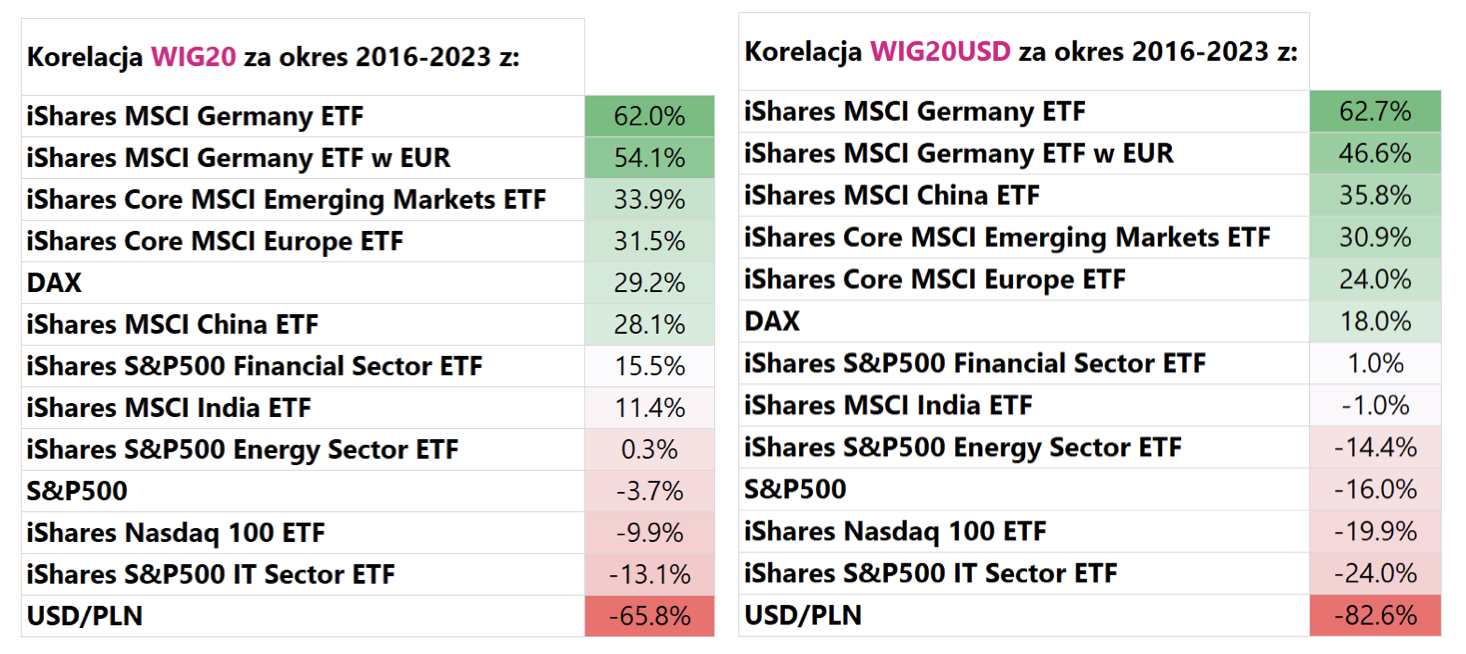

Afin de vérifier rapidement dans quelle mesure les indices individuels et les taux de change sont interdépendants, nous pouvons calculer le coefficient de corrélation. Les tableaux ci-dessous présentent le coefficient de corrélation des indices WIG20 et WIG20USD avec une sélection d'indices boursiers ou d'ETF (représentant les indices pertinents). De plus, nous avons également calculé des corrélations avec le taux de change USD/PLN.

La plus grande corrélation positive de WIG20 (et de même WIG20USD) des listes avec les indices MSCI Germany, MSCI Emerging Markets, MSCI China et MSCI Europe. Quoi qu'il en soit, quand on regarde les taux de rendement (voir le premier tableau) pour la période du 13.10.2022 octobre 16.01.2023 au 20 janvier XNUMX, les indices les plus corrélés positivement avec le WIGXNUMX sont en haut du tableau.

En revanche, le WIG20 montre la plus forte corrélation négative avec le dollar, c'est-à-dire avec le taux de change USD / PLN. Fait intéressant, il n'y a "pas" de relation entre le WIG20 et le S&P500 (corrélation autour de zéro, légèrement négative). La corrélation a été calculée sur la base des évolutions quotidiennes de l'indice du 5.1.2016 janvier 6.2.2023 au 7 février 1770, soit sur 20 ans et sur 500 7 points de données. Bien sûr, la corrélation proche de zéro entre le WIGXNUMX et le S&PXNUMX ne signifie pas qu'il n'y a pas de corrélation entre les actions polonaises et américaines "en permanence". En fait, sur des périodes de temps plus courtes, cette corrélation peut exister et, en fait, est en constante évolution. Parfois, il est fortement positif, et parfois il est négatif - en conséquence, il a été proche de zéro pendant toute la période des XNUMX dernières années.

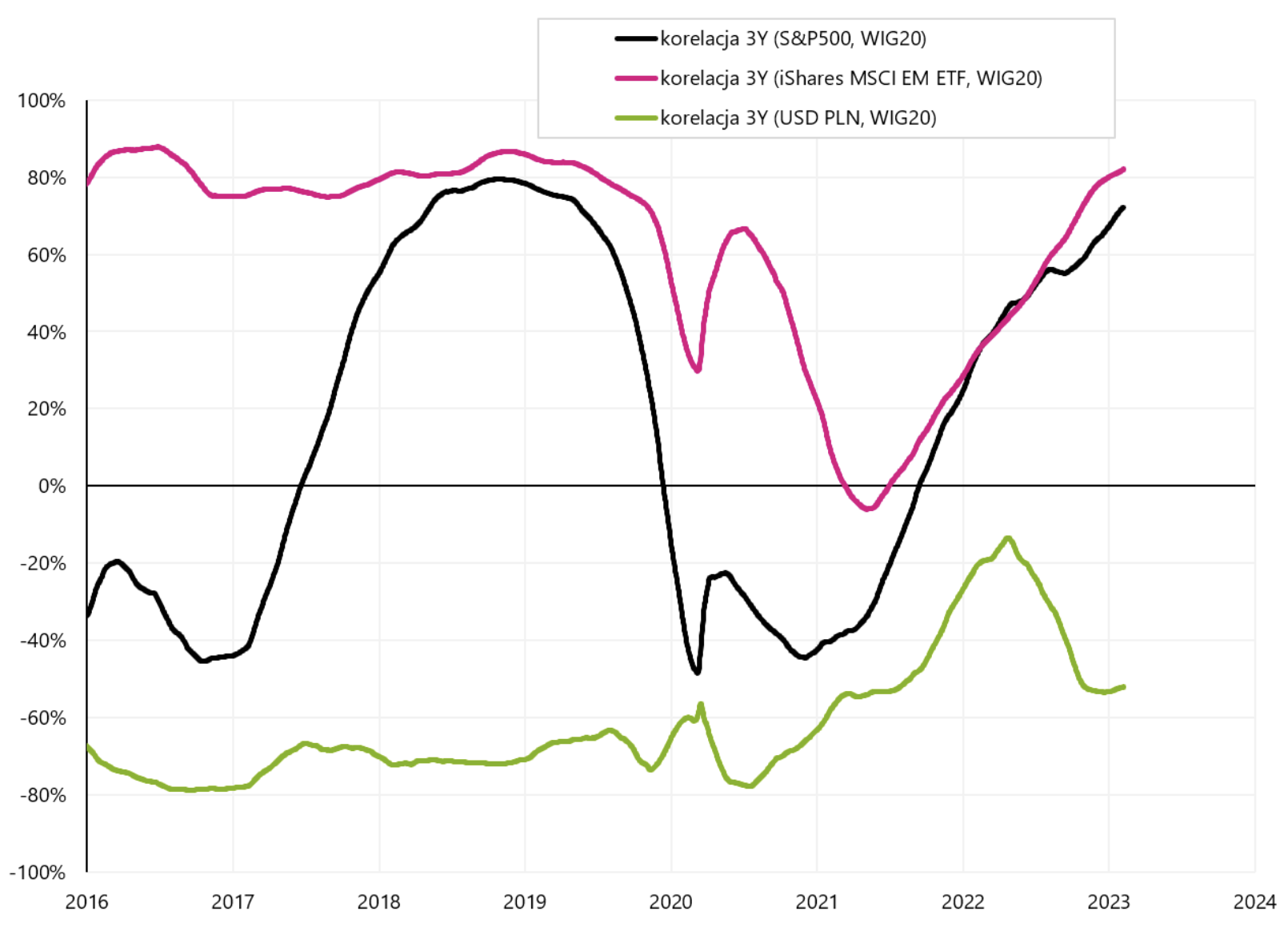

La façon dont la corrélation peut changer au fil du temps est illustrée dans le graphique suivant. Dans ce cas, nous avons calculé une corrélation glissante sur une période de 3 ans (autrement dit, chaque point du graphique montre la corrélation entre deux séries de données sur les 3 dernières années). La corrélation négative entre le WIG20 et le taux USD/PLN est la plus « stable ». Dans le cas du S&P500, la corrélation (en 3 ans) peut varier de -40% à +80%.

Corrélation glissante sur 3 ans entre le WIG20 et l'ETF iShares Core MSCI Emerging Markets, le S&P500 et le taux de change USD/PLN jusqu'au 06.02.2023 février XNUMX. Source : propre étude, isshares.com, stooq.pl

Dans le graphique suivant, nous avons tracé tous les points de données pour la corrélation entre iShares MSCI Germany ETF et WIG20 du 5.01.2016 janvier 6.02.2023 au XNUMX février XNUMX. Le graphique montre une relation positive claire entre ces deux indices.

Corrélation entre WIG20 et iShares MSCI Germany ETF pour la période 2016 à 2023. Source : propre étude, isshares.com, stooq.pl

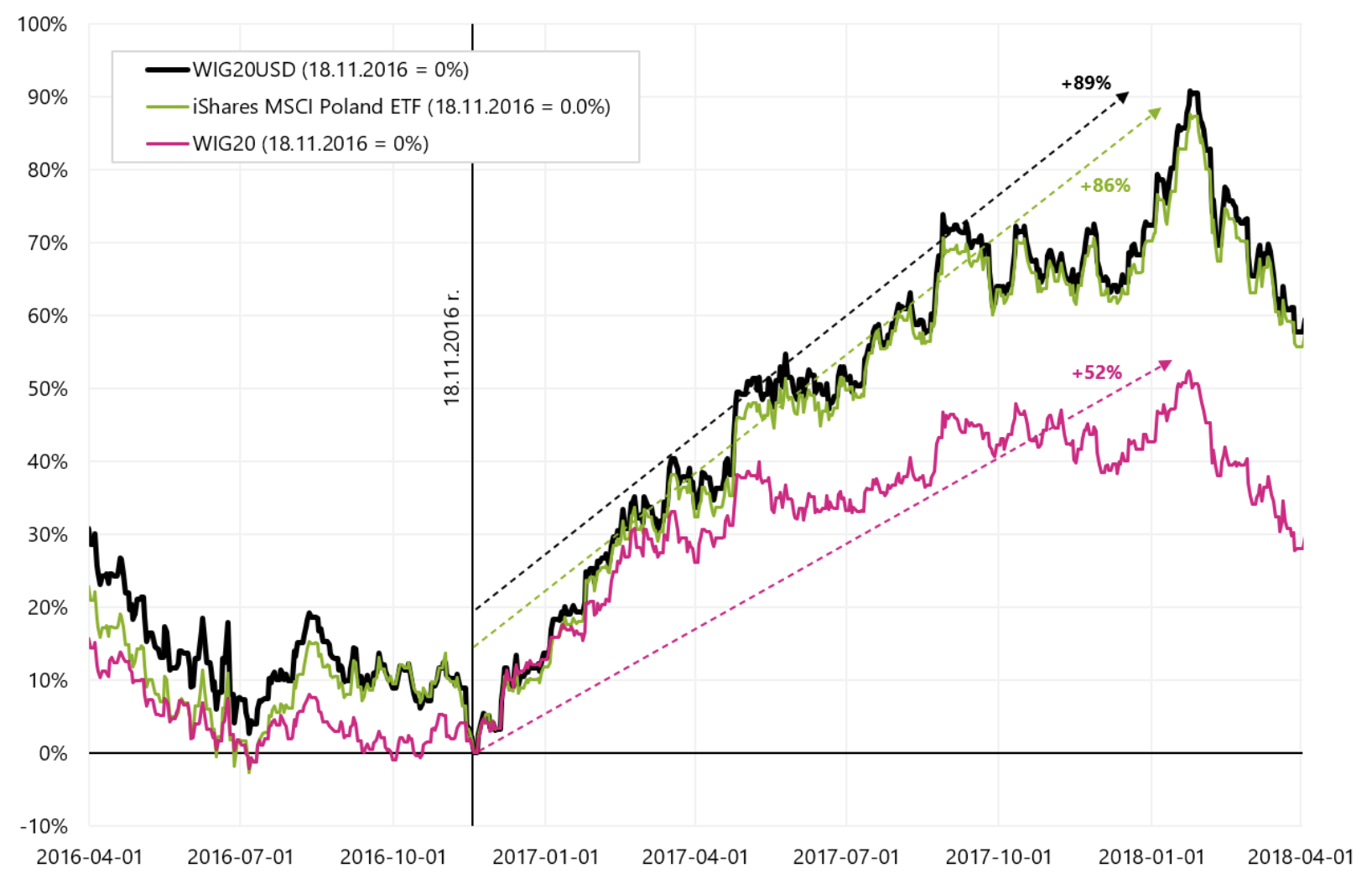

En conclusion, WIG20 montre la plus grande relation positive avec les actions allemandes, chinoises, européennes et des marchés émergents - et la plus négative avec le taux de change USD/PLN. Des périodes où le WIG20 progresse fortement dans le contexte d'autres indices boursiers et pays, dans les conditions de l'affaiblissement du dollar, se produisent de temps à autre de manière cyclique. Après 2016, nous pouvons signaler une autre période de ce type, directement après la victoire de Trump à l'élection présidentielle américaine en novembre 2016. Du 18 novembre 2016 au 23 janvier 2018, le WIG20USD a augmenté de 89 %, battant les autres indices boursiers mondiaux. Par exemple, le S&P500 n'a augmenté que de "seulement" 30% sur la même période. Le graphique ci-dessous montre la croissance des indices polonais au cours de cette période.

WIG20, WIG20USD et iShares MSCI Poland ETF du 18.11.2016 novembre XNUMX. Source : propre étude, isshares.com, stooq.pl

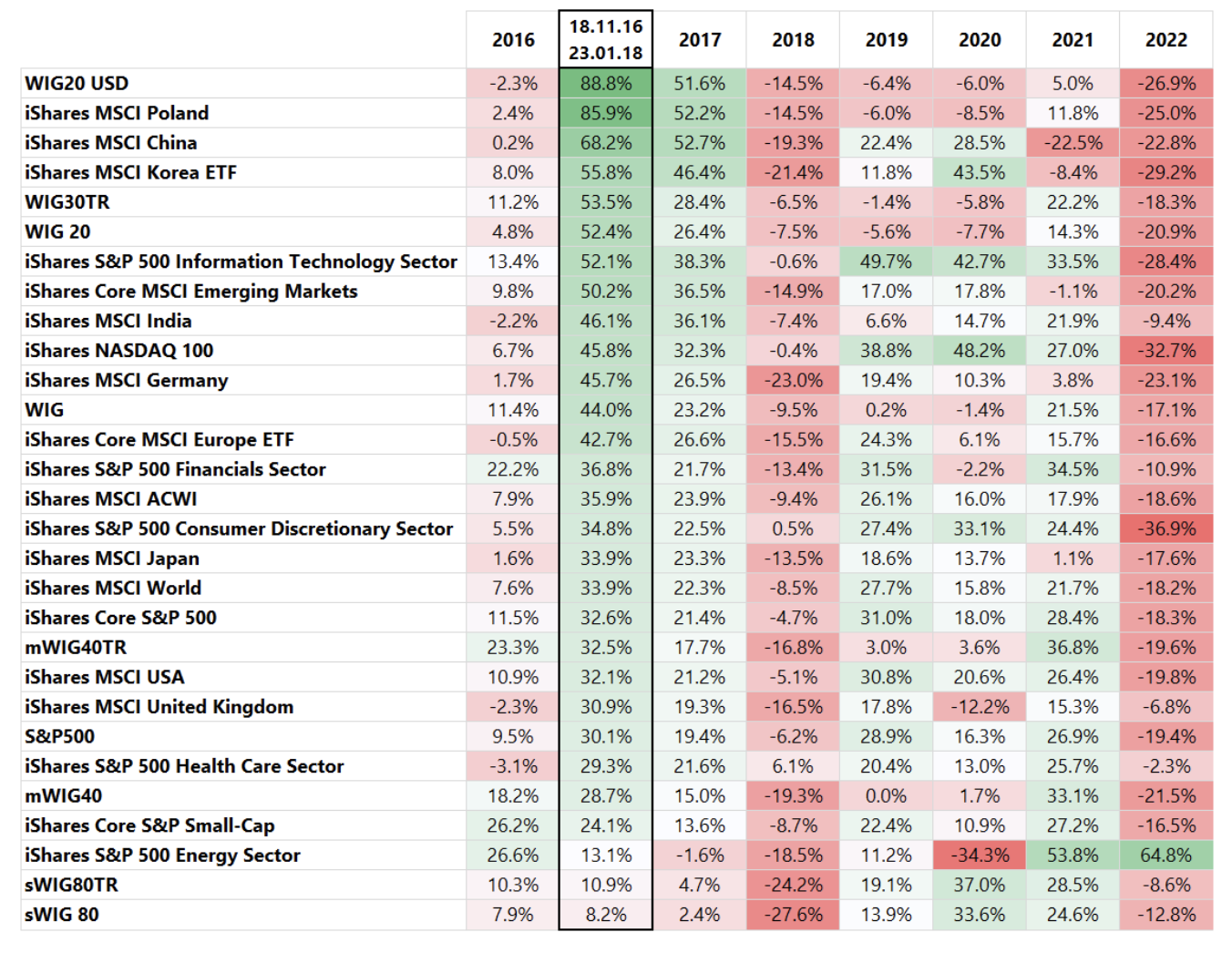

Le tableau ci-dessous présente une comparaison des taux de rendement de divers indices et FNB triés selon le taux de rendement de la période du 18.11.2016 novembre 23.01.2018 au 2022 janvier 2023. Fait intéressant, les places les plus élevées du tableau pour cette période sont généralement occupées par les mêmes pays qu'entre octobre 2016 et janvier 2018, à savoir la Pologne, la Chine, les marchés émergents, l'Allemagne et l'Europe. Il convient également d'ajouter que, dans les deux périodes ci-dessus, nous avons été confrontés à un affaiblissement significatif du dollar. De XNUMX à XNUMX Taux de change EUR / USD il est passé d'environ 1,05 à 1,25 (plus de 20 %). Actuellement, le taux EUR/USD est passé de 0,96 (septembre 2022) à plus de 1,10 en février 2023.

Quand peut-on compter sur la répétition de tels taux de rendement sur les indices polonais ?

La situation de fortes hausses des indices polonais peut-elle se répéter à l'avenir ? OUI. Parce que les économies et les marchés financiers sont cycliques. Dès lors, quelles conditions faut-il remplir pour parler des chances de telles augmentations ? Bien que chaque cycle suivant ait le droit d'être légèrement différent, dans un scénario idéal, les conditions suivantes devraient notamment se produire :

- Nous devrions être après une période de ralentissement global, soit un ralentissement sans récession (soft landing - comme dans le cas de 2015-2016), soit un ralentissement avec récession (hard landing - comme dans le cas de 2009-2011) ,

- Dans de telles conditions, le dollar devrait être assez fort, idéalement en dessous de 1,05 EUR/USD, et de préférence même en dessous de la parité (plus le taux EUR/USD est bas, plus les chances d'un rebond cyclique plus fort lors de la prochaine expansion sont grandes),

- Une impulsion de croissance procyclique est également nécessaire, de préférence également liée à la Chine. De plus, l'économie (mondiale) devrait commencer à s'accélérer, générant même une impulsion inflationniste. Cela peut également signifier une hausse des rendements des obligations (du Trésor) et même une hausse des taux d'intérêt par les banques centrales. Mais à ce stade du cycle, les hausses ont tendance à ne pas nuire aux marchés boursiers,

- Avec une forte reprise économique, y compris la contribution de la Chine, les prix des matières premières pourraient augmenter de manière significative (la Chine en est un grand consommateur), soutenant en outre les marchés émergents. Les économies traditionnelles d'exportation, comme l'Allemagne et l'Europe en général, bénéficient de la reprise économique, y compris en Chine.

Bien sûr, ce ne sont que des règles générales, et comme nous l'avons déjà mentionné, chaque cycle peut être régi par des lois légèrement différentes. En outre, en règle générale, il existe également d'autres facteurs plus "ponctuels" (c'est-à-dire qui ne se produisent pas régulièrement dans le cycle moyen) affectant l'économie et les marchés financiers. Par exemple, il y a les pandémies, les guerres, l'inflation (temporaire ou structurelle), les faibles dépenses d'exploration et d'extraction de matières premières et de nombreux autres facteurs spécifiques au cycle qui doivent être pris en compte lors de l'investissement sur les marchés financiers.

Résumé

Les indices boursiers polonais, en particulier ceux libellés en dollars américains, offrent parfois des taux de rendement supérieurs à la moyenne, également par rapport aux indices boursiers d'autres pays ou régions. Pourquoi cela arrive-t-il? Pour de nombreuses raisons, principalement liées aux cycles de l'économie mondiale et au fonctionnement des marchés financiers mondiaux.

Par exemple, dans le cas d'iShares MSCI Poland ETF, on parle d'un taux de rendement de 60% pour une période de 3 mois (octobre 2022 - janvier 2023) et d'un taux de rendement d'environ 86% pour la période novembre 2016 - Janvier 2018.

De telles périodes pour les indices polonais peuvent-elles se répéter à l'avenir ? Certainement oui, car les économies et les marchés financiers sont cycliques. Les économies ralentissent parfois, accélèrent parfois. S'ensuit un cycle de hausses des taux d'intérêt par les banques centrales, suivi d'un cycle de leurs baisses. L'inflation est également cyclique, tout comme les marchés financiers ou les indices boursiers. Mais ce qui est aussi très important, c'est que la cyclicité fonctionne "dans les deux sens". Les indices d'actions polonais connaissent également des périodes plus faibles dans le cadre des cycles économiques et financiers, au cours desquelles les baisses de ces indices peuvent être plus importantes que sur d'autres marchés d'actions.

À propos de l'auteur

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Avertissement

Ce document n'est qu'un document informatif destiné à être utilisé par le destinataire. Il ne doit pas être compris comme un document consultatif ou comme une base pour prendre des décisions d'investissement. Il ne doit pas non plus être compris comme une recommandation d'investissement. Toutes les opinions et prévisions présentées dans cette étude ne sont que l'expression de l'opinion de l'auteur à la date de publication et sont susceptibles d'être modifiées sans préavis. L'auteur n'est pas responsable des décisions d'investissement prises sur la base de cette étude. Les résultats de placement historiques ne garantissent pas que des résultats similaires seront atteints à l'avenir.