Europe brisée mais récession évitable

Nous étions trop pessimistes sur la zone euro. La baisse des prix de l'énergie, l'absence de pannes d'électricité majeures (résultant à la fois de la diversification des sources d'approvisionnement et de meilleures conditions météorologiques) et des données solides solides (notamment en Allemagne) incitent les experts à revoir leurs prévisions pour la récession de 2023. dans la zone euro en 2023 a augmenté de -0,1% à 0,0%. Il s'agit d'un ajustement modeste mais significatif, et rien n'indique qu'il s'arrêtera là. Nous pensons toujours que ce consensus est trop faible. À la mi-janvier, Goldman Sachs est devenue la première banque internationale à renverser complètement ses prévisions pour la zone euro, révisant sa prévision de croissance du PIB de -0,1 % à 0,6 %. DANS Saxo Bank nous ne sommes pas si optimistes, mais nous sommes convaincus que la zone euro peut éviter la récession cette année avec un objectif de croissance du PIB d'environ 0,3-0,4 %. Rappelons qu'il y a encore quelques mois, plus de 90 % des prévisions supposaient qu'une récession serait inévitable cette année.

Qu'est ce qui a changé?

L'économie est en effet plus forte que prévu. Indice des surprises économiques de Citi (Indice des surprises économiques de Citi indiqué dans le graphique ci-dessous) est actuellement à un sommet annuel. Cela signifie que les données économiques sont meilleures que prévu par les économistes. Cela est particulièrement évident dans le cas de l'Allemagne. La consommation de gaz a enregistré une baisse à deux chiffres, tandis que la production industrielle est restée largement inchangée. Non seulement cela peut être considéré comme une réalisation remarquable, sur la base des dernières données de novembre sur la production industrielle, mais on peut conclure qu'il n'y a pas eu de récession dans l'industrie allemande au quatrième trimestre. Les premières estimations du PIB allemand en 2022 dépassent également largement la valeur prévisionnelle et s'élèvent à 1,9 %, soit 0,5 point au-dessus de l'objectif du gouvernement. Tout indique qu'à court terme le rythme de développement économique restera dynamique et tous les modèles de prévision immédiate pointent vers une reprise économique au cours du trimestre en cours. Par conséquent, la probabilité d'une récession diminue actuellement assez rapidement. Nous pensons également qu'il n'y aura pas d'événements macroéconomiques et de marché extrêmes en 2023, ce qui peut être positif du point de vue de la croissance économique. Si l'économie se porte beaucoup mieux, cependant, les membres de la BCE seront plus confiants pour relever les taux, comme l'a souligné Christine Lagarde en décembre.

L'indice des surprises économiques dans la zone euro s'annonce de mieux en mieux. Le consensus de 0,0% de croissance du PIB en 2023 semble un peu trop conservateur et sera certainement revu à la hausse.

Il y a un risque à l'horizon

Cependant, cela ne signifie pas que 2023 sera sans défis :

- Le stress du crédit est en hausse – pour la première fois depuis une décennie, nous entamons la nouvelle année avec un rendement sur les obligations d'entreprises européennes dont la notation investment grade est supérieure à 4 %. Il faut s'attendre à ce que de nombreuses entreprises aient des difficultés à accéder à de nouvelles sources de financement. De nombreuses petites et moyennes capitalisations n'auront probablement d'autre choix que de recourir à des financements ultra-dilutifs, tels que les obligations convertibles. Les investisseurs particuliers doivent rester à l'écart de ces sociétés cotées.

- Le marché devra absorber environ 700 milliards d'euros de liquidités alors que la BCE continue de se resserrer. Cette opération complexe entraînera un resserrement des conditions financières et possiblement une plus grande volatilité du marché boursier.

- La crise énergétique redeviendra le sujet numéro un. Ce n'est pas politiquement correct, mais le changement climatique nous a certainement permis jusqu'à présent d'éviter une crise énergétique en Europe. Cependant, lorsque vient le temps de reconstituer les stocks épuisés au printemps, il faut s'attendre à ce que les prix remontent. Nous sommes convaincus que l'UE sera en mesure de trouver des fournisseurs d'énergie (par exemple, du gaz naturel liquéfié (GNL) des États-Unis, d'Australie ou même du Mozambique), mais cela aura un coût élevé. Cela entraînera finalement une hausse de l'inflation au second semestre, ainsi qu'une augmentation des prix du pétrole en raison d'une demande plus élevée en Chine (nous estimons que la réouverture de la Chine au monde augmentera la demande de pétrole vers le printemps de 4 millions de barils par jour - environ trois fois l'augmentation de la demande prévue par le marché).

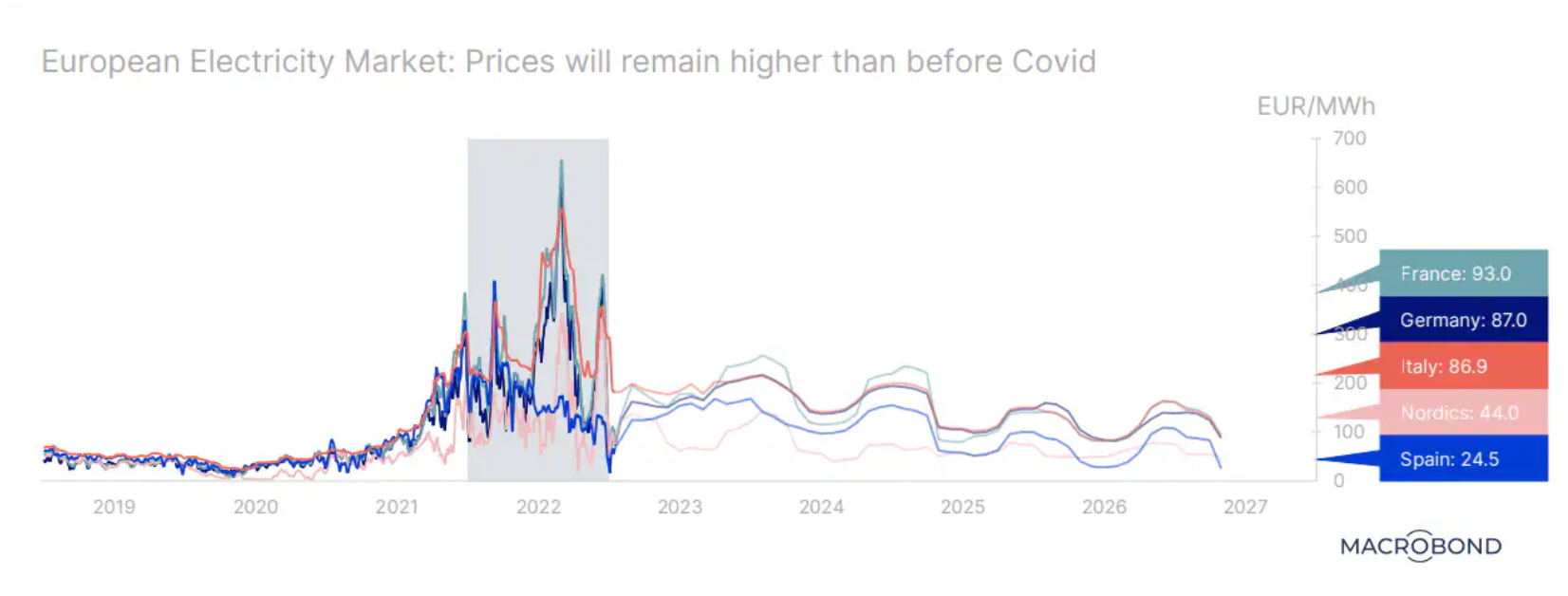

Au plus fort de la crise de 2022, les prix de gros de l'électricité dans plusieurs États membres de l'UE ont décuplé. Cela s'explique en partie par la hausse des prix du gaz due à la guerre en Ukraine et aux problèmes du nucléaire en France. Les prix sont maintenant en baisse. Cependant, le marché n'anticipe pas un retour à la situation d'avant la pandémie de Covid - lorsque les prix étaient inférieurs à 60 euros par MWh.

Quid du risque de spirale salaires-prix ?

L'offre de main-d'œuvre dans la zone euro reste limitée. Les derniers chiffres montrent qu'en novembre 2022, le chômage dans la zone euro était de 6,5 % et dans l'Union européenne de 6,0 %. De tous les États membres de l'UE, l'Espagne a le taux de chômage officiel le plus élevé (12,4 %), et l'Allemagne et la Pologne le plus bas (3,0 %). Dans un document de travail publié mi-janvier, les économistes de la BCE pointaient le risque d'une croissance élevée des salaires au cours des prochains trimestres - bien au-dessus des tendances historiques : "Cela reflète des marchés du travail solides qui n'ont pas été significativement affectés jusqu'à présent par le ralentissement de l'économie, des augmentations du salaire minimum national et une sorte de réduction de l'écart entre les salaires et un taux élevé de croissance de l'inflation. Nous avons tendance à être en désaccord avec cette évaluation. La croissance des salaires alimente évidemment l'inflation en Europe centrale et orientale, mais ce n'est clairement pas le cas en Europe occidentale. La probabilité que les salaires augmentent significativement, devenant ainsi un problème dans le cadre de la lutte contre l'inflation, est selon nous assez faible. En effet, dans de nombreux pays, la croissance des salaires accuse un retard considérable par rapport à l'inflation. En Espagne, le salaire réel moyen est désormais inférieur à ce qu'il était il y a 15 ans ! Il est difficile de croire qu'il y aura une spirale salaires-prix. mais si EBC considère qu'il s'agit d'un risque important, il peut décider de trop resserrer, ce qui accroît les tensions sur le crédit.

Dans l'ensemble, nous pensons que le consensus a été, et est toujours, trop pessimiste pour la croissance du PIB de la zone euro en 2023. récession. Cela dit, l'Europe est toujours foirée. La crise énergétique reste le principal risque dans le contexte de l'hiver prochain, l'UE étant toujours réticente à envisager le nucléaire et incapable de prendre des décisions rapides sur le projet de réforme du marché de l'électricité. Bien que la BCE prédise que les salaires augmenteront de manière significative, nous constatons qu'en réalité les travailleurs s'appauvrissent dans la plupart des pays. Un certain nombre d'entreprises qui ont profité de périodes de taux d'intérêt inhabituellement négatifs attendent maintenant le moment de vérité - nombre d'entre elles risquent de faire faillite. Politiquement, nous ne sommes pas optimistes. Les présidences de l'UE montrent peu d'ambition ; La Suède, qui dirige le Conseil de l'UE, se concentre - sans surprise - sur la guerre en Ukraine, tandis que la présidence espagnole au second semestre 2023 sera dominée par les élections nationales. Aucun changement positif majeur n'est à prévoir en politique cette année.

À propos de l'auteur

Christopher Dembik - Économiste français d'origine polonaise. Il est responsable mondial de la recherche macroéconomique dans une banque d'investissement danoise Saxo Bank. Il est également conseiller des parlementaires français et membre du think tank polonais CASE, qui a pris la première place du think tank économique en Europe centrale et orientale selon le rapport Indice mondial Go To Think Tank. En tant que responsable mondial de la recherche macroéconomique, il soutient les succursales, fournissant une analyse de la politique monétaire mondiale et des développements macroéconomiques aux clients institutionnels et HNW en Europe et dans la région MENA. Il est un commentateur régulier dans les médias internationaux (CNBC, Reuters, FT, BFM TV, France 2 etc.) et conférencier lors d'événements internationaux (COP22, MENA Investment Congress, Paris Global Conference, etc.).

Christopher Dembik - Économiste français d'origine polonaise. Il est responsable mondial de la recherche macroéconomique dans une banque d'investissement danoise Saxo Bank. Il est également conseiller des parlementaires français et membre du think tank polonais CASE, qui a pris la première place du think tank économique en Europe centrale et orientale selon le rapport Indice mondial Go To Think Tank. En tant que responsable mondial de la recherche macroéconomique, il soutient les succursales, fournissant une analyse de la politique monétaire mondiale et des développements macroéconomiques aux clients institutionnels et HNW en Europe et dans la région MENA. Il est un commentateur régulier dans les médias internationaux (CNBC, Reuters, FT, BFM TV, France 2 etc.) et conférencier lors d'événements internationaux (COP22, MENA Investment Congress, Paris Global Conference, etc.).