Premiers signes d’amélioration dans les secteurs clés des matières premières

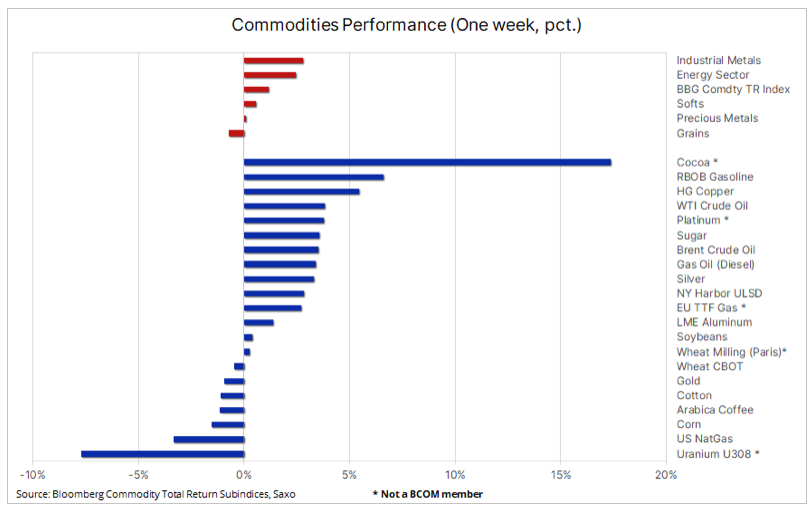

Le secteur des matières premières a enregistré son troisième gain hebdomadaire consécutif, et bien que les métaux précieux et ce qu'on appelle produits textiles, nous avons assisté à un renforcement généralisé au cours des dernières semaines, à deux exceptions notables près : le blé et l'uranium. L'indice Bloomberg Commodity Total Return, qui suit un panier de 24 contrats à terme sur matières premières répartis équitablement entre l'énergie, les métaux et les produits agricoles, a atteint un plus haut de trois mois, soulevant la question de savoir si la phase de consolidation d'un an touche à sa fin.

Le pétrole brut WTI et Brent ont atteint des sommets de quatre mois après que l'AIE a complètement révisé ses prévisions d'offre et de demande pour 2024, affichant un déficit dans un contexte de période prolongée attendue de réductions de production de l'OPEP+. L'or, soutenu par l'argent, reste résilient, conservant la plupart de ses récents gains solides malgré un renforcement du dollar et une hausse des rendements suite aux chiffres de l'IPC et du PPI meilleurs que prévu cette semaine. Sur la base de ces données, le marché a conclu que la Réserve fédérale américaine adopterait une position prudente et attendrait de nouveaux signes d'une baisse de l'inflation vers son objectif de 2 %. En conséquence, les attentes d'une baisse des taux d'intérêt de 25 points de base en juin sont tombées à 75% contre 95% en début de semaine.

Pendant ce temps, les sociétés de cuivre et d'extraction de cuivre ont attiré l'attention du marché après que le roi du métal vert ait atteint un sommet de onze mois après une hausse de 6 %, soutenu par une offre déjà limitée sur le marché, qui pourrait encore se détériorer en raison de la perspective de voir les fonderies chinoises réduire leur production. . Le prix du minerai de fer (en baisse de 30 % depuis le début de l'année) est tombé en dessous de 100 USD la tonne alors que la crise immobilière en Chine continue de réduire la demande d'acier. Le potentiel de hausse à long terme de l’uranium reste inchangé malgré la récente vague d’ordres de vente stop-loss parmi les investisseurs qui se sont lancés dans une frénésie d’achats en janvier.

Dans le secteur agricole, le cacao a atteint un nouveau record de 7 700 dollars la tonne, soit plus du triple du prix moyen sur cinq ans. Le prix du contrat à terme coté à la Bourse de New York est en hausse de 87 % sur un an car il n'y a aucun signe d'amélioration de la situation de sous-production en Afrique de l'Ouest. Pendant ce temps, les hedge funds continuent de détenir des positions courtes quasi record dans le secteur des céréales, principalement du maïs et du soja, une approche risquée à l'approche des semis et de la saison des récoltes dans l'hémisphère Nord, où les conditions météorologiques seront un facteur clé.

Les sociétés de cuivre et d’extraction de cuivre bénéficient des restrictions imposées aux fonderies chinoises

Le cuivre et les actions des sociétés minières de cuivre ont augmenté la semaine dernière, le cuivre HG dépassant 4 USD la livre et le prix du cuivre coté au London Metal Exchange dépassant 8 700 USD la tonne, atteignant un sommet de 11 mois, tandis que les fonds négociés en bourse suivaient les cours des actions des sociétés minières ont enregistré une hausse de plus de 6%. Le prix du métal a augmenté régulièrement au cours du mois dernier, soutenu par l’affaiblissement du dollar, l’optimisme quant à la demande en Chine après les célébrations du Nouvel An et une réduction significative de l’offre minière en 2024, qui a encore réduit l’offre sur le marché. Un certain nombre de sociétés minières ont annoncé des réductions de production en raison de facteurs tels que la hausse des coûts des intrants, la détérioration des teneurs du minerai, l'augmentation des coûts réglementaires et les perturbations liées aux conditions météorologiques.

La dernière hausse des prix a été alimentée par le fait que les aciéries chinoises ont conclu un accord sans précédent pour réduire conjointement la production de métaux raffinés afin de faire face aux pénuries de matières premières. En Chine, le plus grand pays producteur de cuivre au monde, les fonderies se sont battues pour réduire l'offre en réduisant les frais de traitement, ce qui a entraîné une tendance à la baisse et a réduit les frais de traitement et d'affinage à presque zéro.

En outre, la transformation verte en cours accroît la demande des secteurs traditionnels tels que le logement et le secteur de la construction. Le début attendu du cycle de baisse des taux d'intérêt aux États-Unis plus tard cette année pourrait inciter les entreprises qui ont épuisé leurs stocks l'année dernière à réduire leurs coûts de financement pour reconstituer leurs stocks. Nous maintenons notre vision constructive de longue date sur le cuivre, et comme les sociétés minières de cuivre montrent également des signes de reprise, un nouveau record au second semestre semble possible.

Le fonds négocié en bourse Global X Copper Miners UCITS suit la performance de 37 sociétés minières axées sur le cuivre, telles qu'Antofagasta, Ivanhoe, Lundin Mining, Southern Copper et Zijin Mining Group. D'un point de vue géographique, l'exposition se porte principalement sur le Canada (37 %), suivi des États-Unis (10 %) et de l'Australie (10 %). ETF croît de 8% sur un an et de 12% sur un an.

Stabilisation du secteur du lithium grâce aux réductions de production

Le lithium, un ingrédient clé des batteries lithium-ion, montre des signes de stabilisation après que les fabricants, répondant à une baisse de prix de 80 % l'année dernière, ont commencé à réduire leur production, potentiellement jusqu'à un tiers, selon les analystes. Au cours du mois dernier, nous avons assisté à des initiatives similaires de la part des producteurs américains de gaz naturel, qui ont procédé à des réductions temporaires pour soutenir les prix et réduire les stocks excédentaires, dépassant désormais de plus de 37 % la moyenne quinquennale. Dans le cas des deux matières premières, ces événements confirment le vieil adage selon lequel le meilleur remède contre la faiblesse des prix réside dans les prix bas, car ils conduisent à une réduction de la production et, dans le cas de certaines matières premières, stimulent la demande.

Bien que le prix au comptant du lithium se soit stabilisé, il convient de noter que la référence chinoise à 99,5 % de carbonate de lithium est en hausse de 21 % cette année, ce qui pourrait indiquer une amélioration des fondamentaux. Pendant ce temps, l'indice Solactive Global Lithium, qui suit la performance des 40 sociétés liées au lithium les plus importantes et les plus liquides, a affiché une baisse d'environ 11 % au cours de la même période. L'indice comprend des sociétés bien connues telles que Albemarle Corp, TDK Corp et Pilbara Minerals, dont certaines ont chuté en raison d'intenses ventes à découvert par les hedge funds, mais après les premiers signes d'amélioration du sentiment, ces positions courtes sont devenues à risque, rendant le le secteur tout entier pourrait connaître de nouveaux gains si la récente reprise se poursuit.

Le pétrole brut atteint son plus haut niveau depuis quatre mois après la correction du rapport de l'AIE

Dans notre revue de marché en milieu de semaine huile nous avons souligné que l’absence récente de catalyseur de prix a poussé la fourchette de prix moyenne mobile sur quatre semaines des prix du pétrole brut WTI et Brent à son plus bas niveau depuis dix ans. Néanmoins, le pétrole brut a connu une croissance constante mais lente depuis décembre, lorsque les attaques des Houthis contre des navires en mer Rouge ont fait monter les températures géopolitiques tout en contribuant à comprimer l'offre du marché en raison du transport maritime prolongé de millions de barils de brut. produits pétroliers et combustibles.

Cependant, depuis lors, des attaques de drones ukrainiens contre des raffineries russes ont eu lieu, ce qui devrait réduire de 2024 300 l’efficacité de ces raffineries en 2024. de barils par jour, ainsi qu'un changement majeur dans les prévisions de l'AIE pour 1,3 vers un déficit, ont contribué à la hausse des prix du pétrole WTI et Brent. Dans son dernier rapport sur le marché pétrolier (OMR) de mars, l'Agence internationale de l'énergie (AIE) a augmenté ses prévisions de demande mondiale de pétrole à 2024 million de barils par jour, tout en faisant passer le bilan de l'année d'un excédent à un déficit sur la base des prévisions. l’hypothèse selon laquelle l’OPEP+ maintiendra les réductions de production actuelles jusqu’à la fin de XNUMX.

Avant la révision des prévisions de l'AIE, les prix du pétrole avaient chuté après la décision de l'Energy Information Administration des États-Unis. EIA) a relevé ses prévisions de production pétrolière américaine de 13,19 millions de barils par jour en 2025 à un niveau record de 13,65 millions de barils par jour, tandis que l'OPEP, dans son dernier rapport mensuel, a déclaré que les réductions d'approvisionnement étaient au point mort alors que l'Irak en produisait environ 200 XNUMX au cours du deuxième mois. barils par jour au-dessus de sa limite.

Le pétrole brut Brent a franchi le niveau de résistance précédent aux alentours de 85 USD le baril, mais l'absence d'ordres d'achat supplémentaires avant le week-end indique potentiellement que le prix restera dans la fourchette, bien qu'avec peu de potentiel de hausse. Sur la base des retracements de Fibonacci, la prochaine résistance clé se situe à 88 $ le baril.

L'or bénéficie du renforcement du cuivre et de l'argent

or continue de faire preuve d’une grande résilience, perdant jusqu’à présent moins de 40 dollars sur les 170 dollars gagnés au cours des deux dernières semaines. Cela a eu lieu au cours d'une semaine qui a vu la publication de données d'inflation meilleures que prévu aux États-Unis, de l'IPC à l'IPP, ce qui pourrait retarder le début du cycle de baisse des taux d'intérêt américains. Ces données ont contribué à faire grimper les rendements du Trésor américain, tandis que le dollar a enregistré son premier gain hebdomadaire en quatre semaines. Cependant, le contrepoids à ces événements a été le renforcement mentionné du cuivre, contribuant à la croissance soutenant l’or. prix de l'argent.

Un soutien substantiel à l'or a été apporté depuis de nombreux mois par les banques centrales, dont certaines ont acheté de l'or pour réduire leur exposition au dollar, ainsi que par une forte demande continue de la part des investisseurs particuliers en Asie, notamment en Chine, où le marché baissier en la bourse et la chute des prix de l’immobilier obligent la classe moyenne à chercher d’autres solutions. À court terme, une partie de cette demande pourrait ralentir à mesure que les investisseurs s'habitueront à de nouveaux prix plus élevés, mais avec les tensions géopolitiques croissantes réduisant l'appétit pour les ventes à découvert, nous pensons que les arguments actuels en faveur de l'achat d'or en période de baisse n'ont fait que se renforcer.

Sans la participation des investisseurs en ETF, qui restent vendeurs nets, le récent rallye a été largement alimenté par le retour des hedge funds sous-investis à des positions longues après avoir franchi plusieurs niveaux de résistance clés. Au cours de la semaine se terminant le 5 mars, lorsque le prix de l'or a augmenté de 4,8 %, les gestionnaires de fonds tels que les hedge funds et les CTA en ont acheté 63 195. contrats à terme (2019 tonnes), le gain hebdomadaire le plus important depuis juin XNUMX, et avec la vague d'achat prolongée sur une autre période, ce groupe de traders a désormais une position élevée qui doit être protégée, ce qui peut être une autre raison pour laquelle l'or n'a pas été pourrait baisser en réponse à la hausse des rendements et au raffermissement du dollar cette semaine.

Bien que nous soyons surpris par le moment choisi pour atteindre des niveaux records malgré la perspective d'un démarrage retardé du cycle de réduction des taux américains, nous maintenons notre objectif de 2 300 $, les conditions techniques indiquant potentiellement un niveau encore plus élevé, proche de 2 500 $. À court terme, le risque d'une correction plus profonde vers 2 135 USD, soit le maximum du 4 décembre, ne peut être exclu. Entre-temps, l'argent doit se stabiliser dans la zone des 24-24,50 $, d'où il pourra tenter une nouvelle fois d'atteindre les plus hauts d'avril 2023 autour de 26 $.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Laissez une réponse