Il y a un jugement de la CJUE sur les emprunts en francs

D'un gros nuage, un peu de pluie - voici comment résumer l'arrêt de la Cour européenne de justice (CJUE) sur les emprunts contractés en francs suisses. Non seulement tout le secteur bancaire l'attendait, mais aussi des centaines de milliers de Polonais qui ont contracté des prêts en monnaie suisse. Le jugement est favorable pour les emprunteurs, mais ce ne sera pas une percée dans l'affaire.

Qu'est-ce qui va changer? Si l'emprunteur décide de se battre contre la justice auprès de la banque qui lui a accordé le prêt en francs, les tribunaux devront tenir compte de la décision de la CJUE. Cependant, chaque cas sera considéré individuellement. En bref: cela ne signifie pas que les prêts seront automatiquement convertis.

Malgré cela, les experts estiment que le jugement profite aux emprunteurs en francs. Les juges ont également facilité l'éventuelle annulation de contrats en raison de clauses abusives dans les contrats de consommation.

Pourquoi l'affaire concerne-t-elle la CJUE?

Un tribunal de l’UE s’intéresse à la question des emprunts en francs après le célèbre cas de la famille Dziubak. À 2008, ils ont contracté un emprunt en francs et les règles pour l’indexation ont été définies dans le contrat de prêt. La banque a utilisé une table interne pour la conversion. La famille Dziubak a demandé l'annulation de l'intégralité de l'accord de prêt.

Le juge Kamil Kamil Gołaszewski, du tribunal de district de Varsovie, a décidé d'envoyer des questions à la CJUE en 2018:

- Si la reconnaissance de certaines dispositions contractuelles déterminant la manière dont les parties fournissent le service (son montant) en tant que clauses contractuelles abusives au sens de la directive 93 / 13 / EEC serait préjudiciable à l’effondrement du contrat dans son ensemble, il serait possible de combler les lacunes du contrat pour une disposition jetable constituant le remplacement sans équivoque d'une condition inéquitable, mais reposant sur les dispositions du droit national, qui prévoient de compléter les effets d'un acte juridique exprimé dans son contenu également par des effets découlant des principes d'équité (principes de coexistence sociale) ou d'habitudes établies?

- Si une éventuelle évaluation des conséquences de la rupture du contrat dans son ensemble pour le consommateur devait avoir lieu compte tenu des circonstances existant au moment de sa conclusion ou au moment du différend entre les parties concernant l'efficacité de la clause (confiance du consommateur quant à son caractère abusif) et quelle est l'importance de la position exprimée dans le cours de cette clause contestation par le consommateur?

- Est-il possible de maintenir les dispositions qui constituent des clauses contractuelles abusives si l’adoption d’une telle solution était objectivement avantageuse pour le consommateur au moment où le litige est résolu?

- La reconnaissance des dispositions contractuelles précisant le montant et les modalités de l'exécution par les parties comme abusive peut-elle conduire à une situation dans laquelle la forme de la relation juridique établie sur la base du contenu du contrat, au mépris des effets des clauses abusives, différera de celle couverte par l'intention des parties en termes de performance principale des parties, notamment - La reconnaissance d'une clause contractuelle comme abusive signifie-t-elle qu'il est possible de continuer à appliquer d'autres dispositions contractuelles, non soumises à l'allégation d'abus, définissant le service principal du consommateur, la forme convenue par les parties (en les introduisant au contrat) était inextricablement liée à la disposition mise en cause par le consommateur?

- Le point clé est au dernier point. Le juge a demandé s'il était possible de maintenir le contrat dans sa forme actuelle et de ne retirer que le fragment non autorisé. Dans ce cas, cela signifierait que la clause définissant les règles de conversion du montant du prêt et des mensualités en francs serait supprimée et que le prêt deviendrait en réalité un prêt PLN (cette devise est indiquée dans le contrat de prêt indexé) avec un taux d’intérêt basé sur le LIBOR (typique des prêts hypothécaires en «francs»).

Les réponses de la Cour

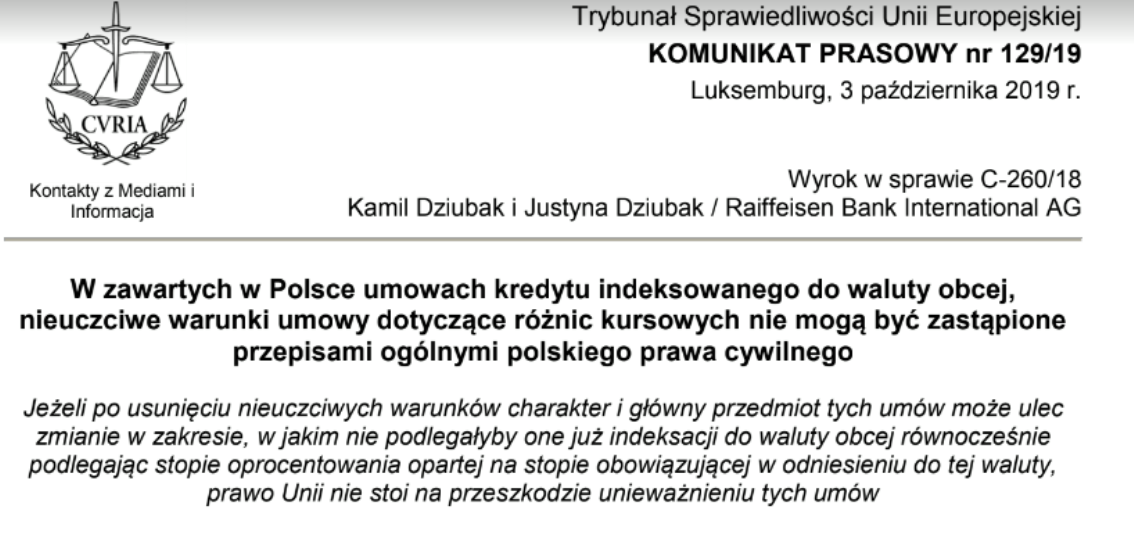

La Cour a abordé chaque question. Il a déclaré, entre autres que les clauses abusives du contrat relatives aux différences de taux de change ne peuvent être remplacées par des dispositions générales du droit civil polonais. La CJUE a également noté dans l'arrêt que la législation de l'UE ne faisait pas obstacle à l'annulation des accords de prêt en francs suisses, mais - comme souligné - chaque cas doit être traité individuellement.

Fragment de l'arrêt de la CJUE

De plus, le tribunal souligne qu'en Pologne, les clauses contractuelles abusives ne peuvent pas être remplacées par des dispositions générales du droit civil polonais et que le consommateur doit avoir le droit de refuser d'être protégé contre les effets préjudiciables causés par l'annulation du contrat dans son ensemble - écrit le portail Bankier.pl

Réaction du marché

La situation à la bourse polonaise a été exceptionnellement dynamique. Juste avant l'arrêt, les actions des banques qui détiennent les plus grandes « parts » de prêts en CHF ont augmenté de manière dynamique (par exemple mBank même plus de 6 %), et le WIG 20 a rebondi de -1% à + 1%. Immédiatement après l'annonce du verdict, l'indice polonais est revenu à un rythme extrême, qu'il a atteint (-2,5%). Un peu plus d'une heure après le verdict de la CJUE, l'indice des 20 plus grandes entreprises circule avec le bilan du jour autour de 0%.

Carte WIG20, intervalle M15. source: xNUMX XTB xStation

Le marché s'attendait-il vraiment à ce que cela se produise? Dans le cas du zloty polonais, une telle tournure des événements s'est avérée positive, et le PLN s'est renforcé contre toutes les principales devises - de 0,2% (EUR) à 0,9% (CHF).