Crise du gaz évitée. Les importations et la consommation baissent

Le début de la saison hivernale a été associé à de fortes craintes sur le risque de propagation de la crise du gaz en Europe. Le niveau élevé des magazines et le début doux de l'hiver ont fait taire ce sujet dans les médias, et l'évolution positive des événements a été l'un des principaux moteurs des indices boursiers européens. Nous approchons actuellement du moment où le niveau de gaz injecté dans les stockages dépassera sa consommation, ce qui est un bon moment pour regarder la situation actuelle du marché.

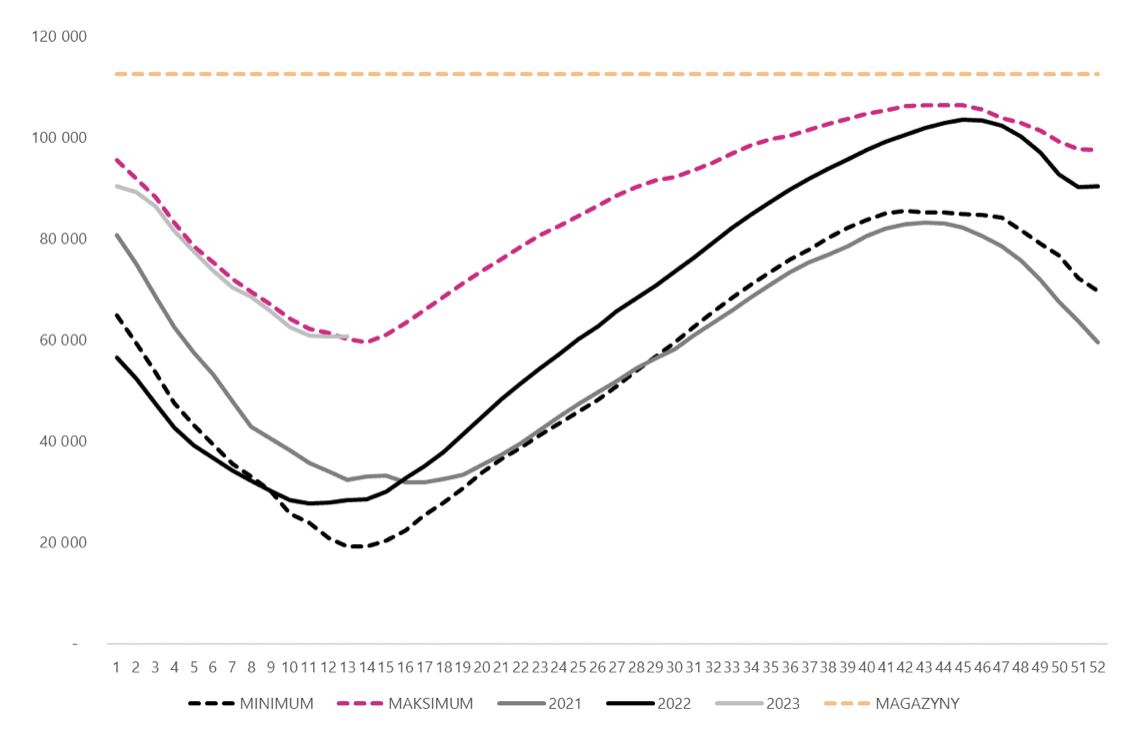

Haut niveau d'entrepôts

L'un des principaux éléments assurant la sécurité du système sont les installations de stockage de gaz. L'an dernier, en raison de circonstances défavorables, le niveau de remplissage des entrepôts au tournant du premier et du deuxième trimestre était inférieur à 30 % de la capacité maximale. Les mesures préventives mises en place par les autorités européennes ainsi que l'évolution de la situation du marché ont contribué à l'amélioration des conditions et au remplissage à près de 100% des entrepôts avant le début de la période hivernale. Cela a assuré une situation relativement confortable et une pression sur les prix limitée, qui a été visible presque tout au long de 2022.

Le premier trimestre de cette année a été en ligne avec les attentes du marché et la quantité de gaz stocké dans les stockages a constamment oscillé à des niveaux proches de niveaux records. La saison actuelle de soutirage de gaz sur les stockages s'achèvera avec une valeur supérieure à 50% du remplissage, ce qui place l'ensemble du système dans une position relativement confortable.

Niveau de remplissage des installations de stockage de gaz. Source : propre élaboration basée sur les données de Bruegel

Compte tenu des circonstances et des conditions du marché, il est fort probable que la plupart des pays réapprovisionnent leurs entrepôts plus rapidement que l'an dernier. Il est possible que d'ici la fin de l'été, les stocks de gaz dans les stockages dépassent 90 %, soit le niveau minimum clé exigé par la Commission européenne.

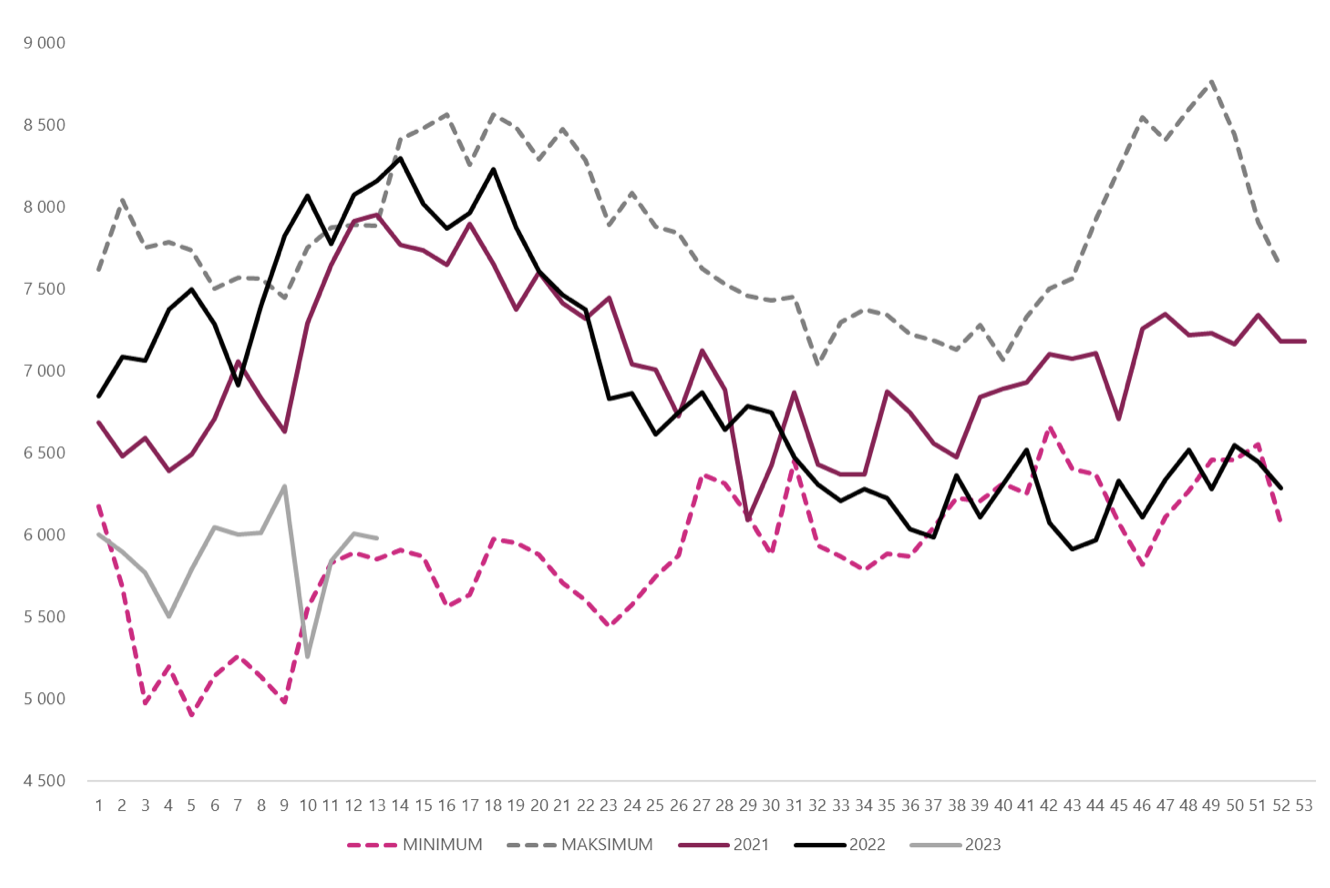

Les importations de gaz sont en baisse, tout comme la consommation de gaz

Les premières semaines de 2023 confirment que la situation actuelle est complètement différente de celle qui prévalait lors des périodes précédentes. Importation de gaz vers les pays de l'UE est à des niveaux bien inférieurs à ceux de 2021 et 2022. Ces évolutions résultent de la limitation au minimum des approvisionnements en provenance de Russie. Les pénuries ont été largement compensées par les livraisons de GNL. Cependant, malgré cela, les valeurs des derniers mois indiquent que l'offre oscille près du minimum de ces dernières années. Outre le GNL, des niveaux proches des records sont enregistrés pour les livraisons en provenance de Norvège et du Royaume-Uni. Par rapport aux années précédentes, les importations en provenance Algérie.

Importation de gaz vers l'Europe. Source : propre élaboration basée sur les données de Bruegel

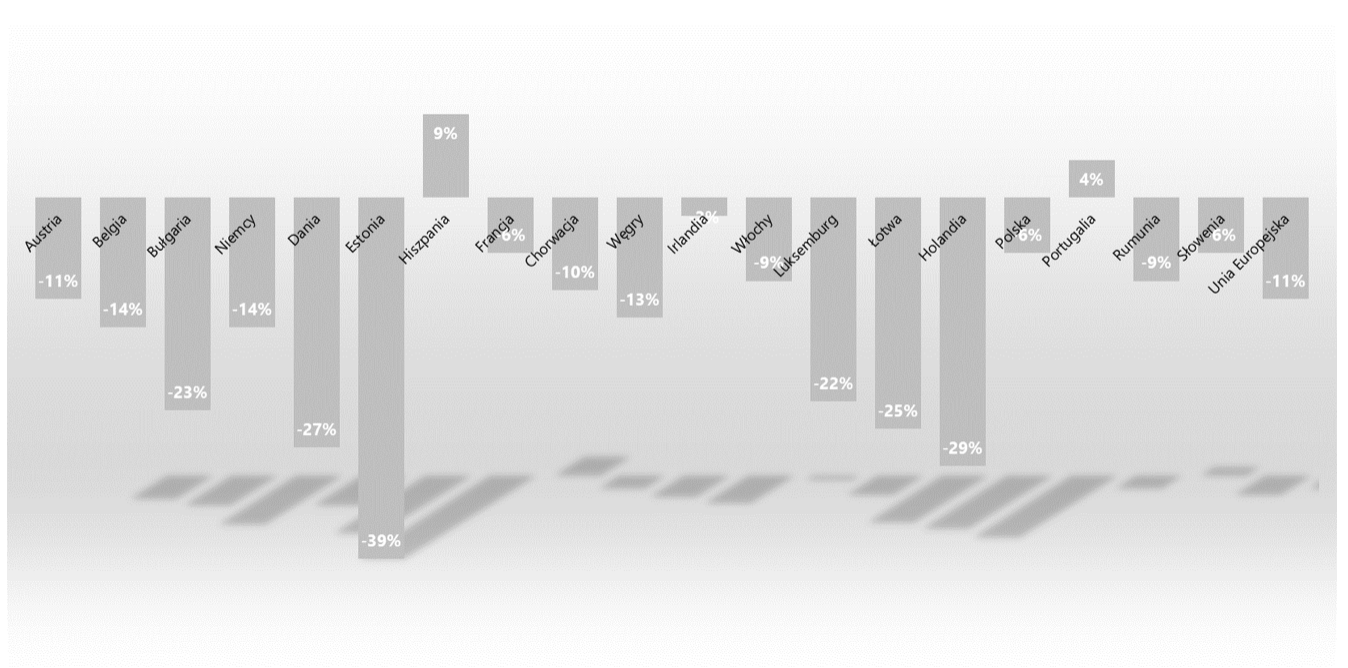

Le facteur qui aide à stabiliser les pénuries d'approvisionnement sont les restrictions sur la consommation de gaz dans les différents pays. La plupart des pays ont fait preuve d'une grande flexibilité ces derniers mois et se sont adaptés aux conditions de marché en vigueur. Par exemple, en février de cette année, la consommation de gaz dans l'UE a diminué de 2019 % par rapport à la moyenne 2021-11.

Consommation de gaz en février 2023 par rapport à la moyenne 2019-2021. Source : propre élaboration basée sur les données de Bruegel

Dans deux pays seulement : l'Espagne et le Portugal, la demande a été supérieure à celle de la période comparative. De nombreux pays se sont caractérisés par une baisse significative de la croissance. La plus forte baisse de la demande a été enregistrée en Estonie (-39%). Une baisse significative de la demande a également touché les Pays-Bas (-29%), le Danemark (-27%), la Lettonie (-25%) et la Bulgarie (-23%). La Pologne fait partie des pays ayant le taux de réduction de consommation de gaz le plus faible (-6%).

Des prix nettement inférieurs

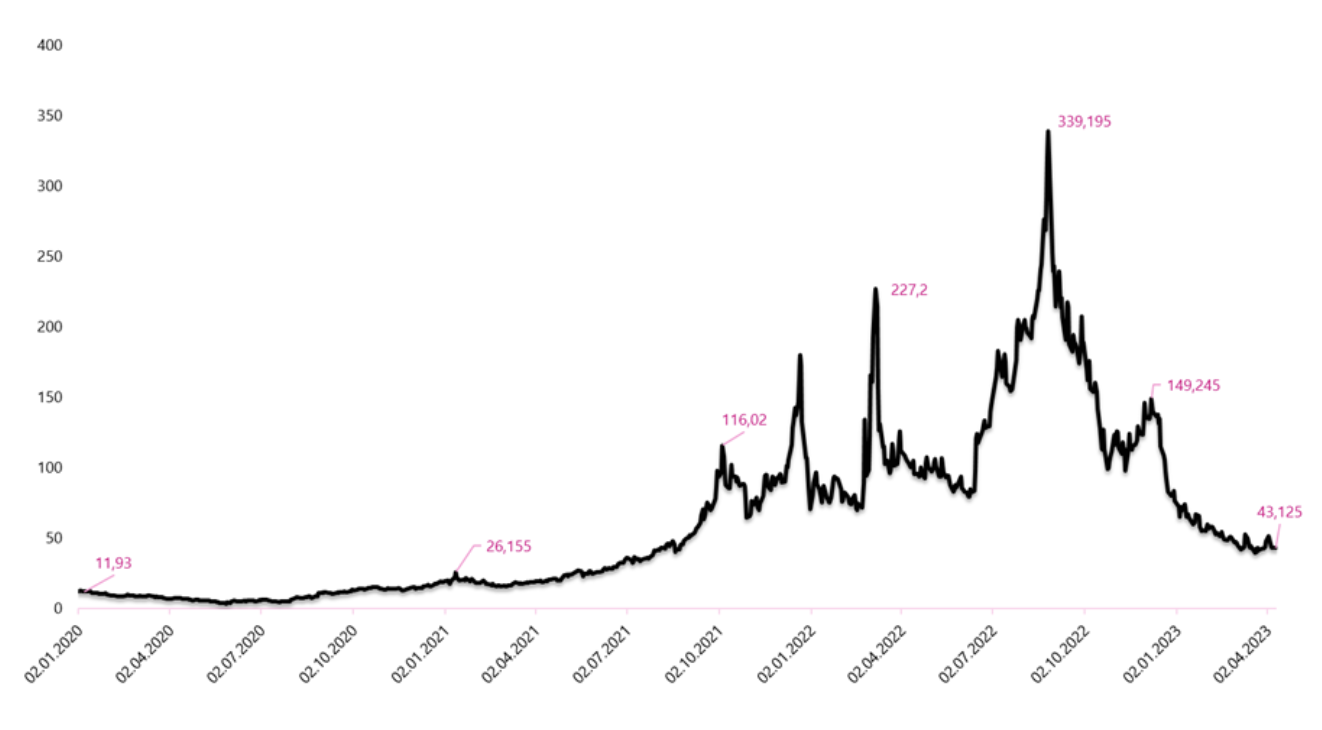

La réduction significative des pressions et des tensions sur le marché a ramené le prix du gaz vers sa moyenne de long terme. Prix du gaz d'un pic de près de 350 EUR/MWh, il est tombé à des valeurs légèrement supérieures à 40 EUR/MWh, ce qui se traduit par plus de 80 % de trafic. Malgré une telle baisse, la matière première reste bien plus chère qu'elle ne l'était en 2011-2020. Cependant, les niveaux actuels sont acceptables pour de nombreuses branches du marché et permettent un fonctionnement normal. Le choc des prix qui a eu lieu en 2021-2022 doit être considéré comme passé, et le risque d'une crise du gaz a été considérablement réduit et supprimé. Dans un avenir proche, le marché tentera de trouver un nouveau point d'équilibre, et l'offre et la demande s'adapteront au nouvel environnement. Il est possible que le niveau de prix actuel d'environ 40-50 EUR/MWh équilibre les deux côtés du marché.

Prix du gaz sur la bourse TTF (EUR/MWh). Source : propre étude basée sur les données d'Investing.com

La stabilisation de la situation sur le marché du gaz est une bonne nouvelle pour les industriels, pour lesquels le coût d'achat du combustible est un élément important du compte de résultat. Sans aucun doute, la poursuite de la tendance positive peut apporter une amélioration des résultats de nombreuses entreprises, en particulier dans les années à venir, car il faut savoir que de nombreuses entreprises ont acheté du gaz à l'avance, ce qui les expose à la nécessité d'engager des coûts élevés tout au long de 2023. .

Résumé

La situation sur le marché européen du gaz revient lentement à l'équilibre. La réduction des tensions sur les marchés et la limitation du risque de crise du gaz ont pour effet une baisse progressive des prix. Actuellement, le prix du gaz tente de se stabiliser à 40-50 EUR/MWh, ce qui est nettement inférieur aux tarifs enregistrés au second semestre 2021 et 2022. L'évolution favorable des événements est une bonne nouvelle pour les entreprises dont l'achat de gaz est un élément de coût important des opérations de l'entreprise. Au cours des prochains trimestres, les entreprises qui se sont habilement adaptées aux nouvelles conditions de marché pourraient profiter de la situation et se targuer de résultats supérieurs aux attentes des analystes. Il vaut la peine de regarder les rapports des entreprises européennes de l'industrie des métaux industriels ou des entreprises du secteur chimique.

Source : Piotr Langner, conseiller en placement WealthSeed

Avertissement

Ce document n'est qu'un document informatif destiné à être utilisé par le destinataire. Il ne doit pas être compris comme un document consultatif ou comme une base pour prendre des décisions d'investissement. Il ne doit pas non plus être compris comme une recommandation d'investissement. Toutes les opinions et prévisions présentées dans cette étude ne sont que l'expression de l'opinion de l'auteur à la date de publication et sont susceptibles d'être modifiées sans préavis. L'auteur n'est pas responsable des décisions d'investissement prises sur la base de cette étude. Les résultats de placement historiques ne garantissent pas que des résultats similaires seront atteints à l'avenir.