La crise énergétique pourrait faire des actions de ce secteur les gagnantes du siècle

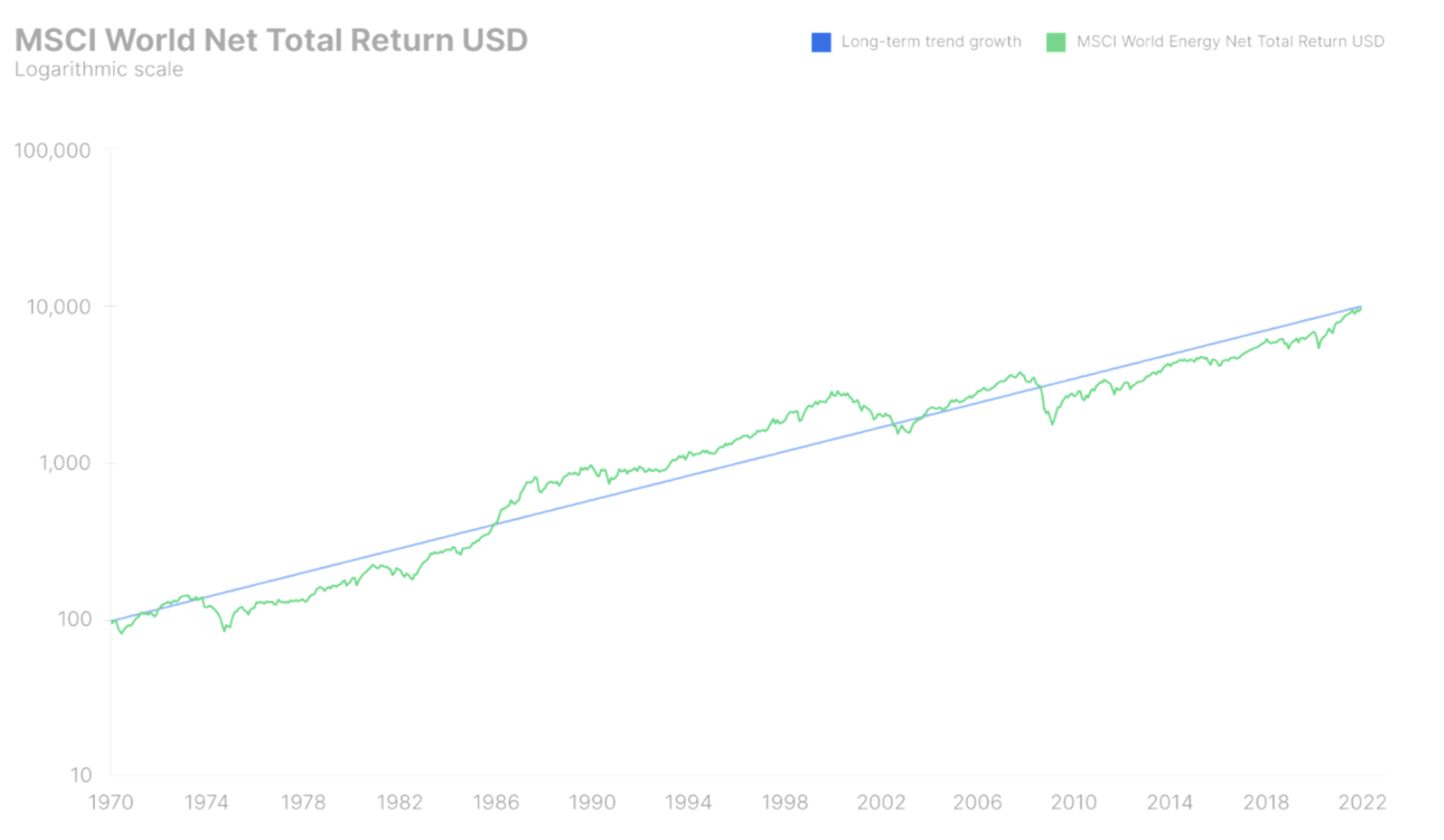

Les actions ont terminé 2021 avec un gain de 23,3% sur l'indice exprimé en USD Monde MSCIprolonger la séquence commencée en 2020 avec un bénéfice de 14,3 %. Bien que ces rendements soient bien supérieurs aux rendements à long terme des actions, l'indice MSCI World est resté en dessous de la ligne de tendance à long terme depuis le début des années 1970 et la prime de risque pour les actions américaines est maintenant estimée à 4,7 %. Ajoutez à cela le rendement actuel des obligations américaines à 6,4 ans, le rendement attendu des actions américaines serait de XNUMX %. Bien que nous ne croyons pas que le marché boursier en général soit surévalué en termes de taux d'intérêt, il existe certainement des créneaux spéculatifs dans ce marché qui ont tendance à faire des bulles. Ces créneaux se sont fortement rétrécis au cours des trois derniers mois en raison des anticipations de hausses des taux d'intérêt.

L'année dernière, la crise mondiale de l'énergie s'est développée à un rythme lent, explosant aux mains de l'Asie et de l'Europe à la fin de l'année, et les contrats à terme européens sur le gaz naturel à partir de mai 2020 ont augmenté de 2 381 %. La hausse des prix de l'énergie - le thème des prévisions trimestrielles de Saxo - est une taxe sur les consommateurs et les entreprises. Ils peuvent faire grimper les prix à la consommation et réduire les marges en raison de coûts d'exploitation directs plus élevés et de pressions inflationnistes secondaires qui affectent différemment les industries. Ils peuvent également entraîner une hausse des taux d'intérêt en augmentant directement le taux d'actualisation des flux de trésorerie disponibles futurs et en abaissant ainsi les valorisations des actions. Il y a de nombreuses raisons de supposer que les prix de l'énergie resteront élevés dans un avenir prévisible en raison du sous-investissement, de l'ESG et de la transition verte. Cela encouragera les investisseurs à s'exposer à l'ensemble du secteur de l'énergie pour équilibrer leurs portefeuilles avec trop de valeurs technologiques et de croissance.

Le rôle du secteur de l'énergie sur les marchés boursiers est devenu sans objet

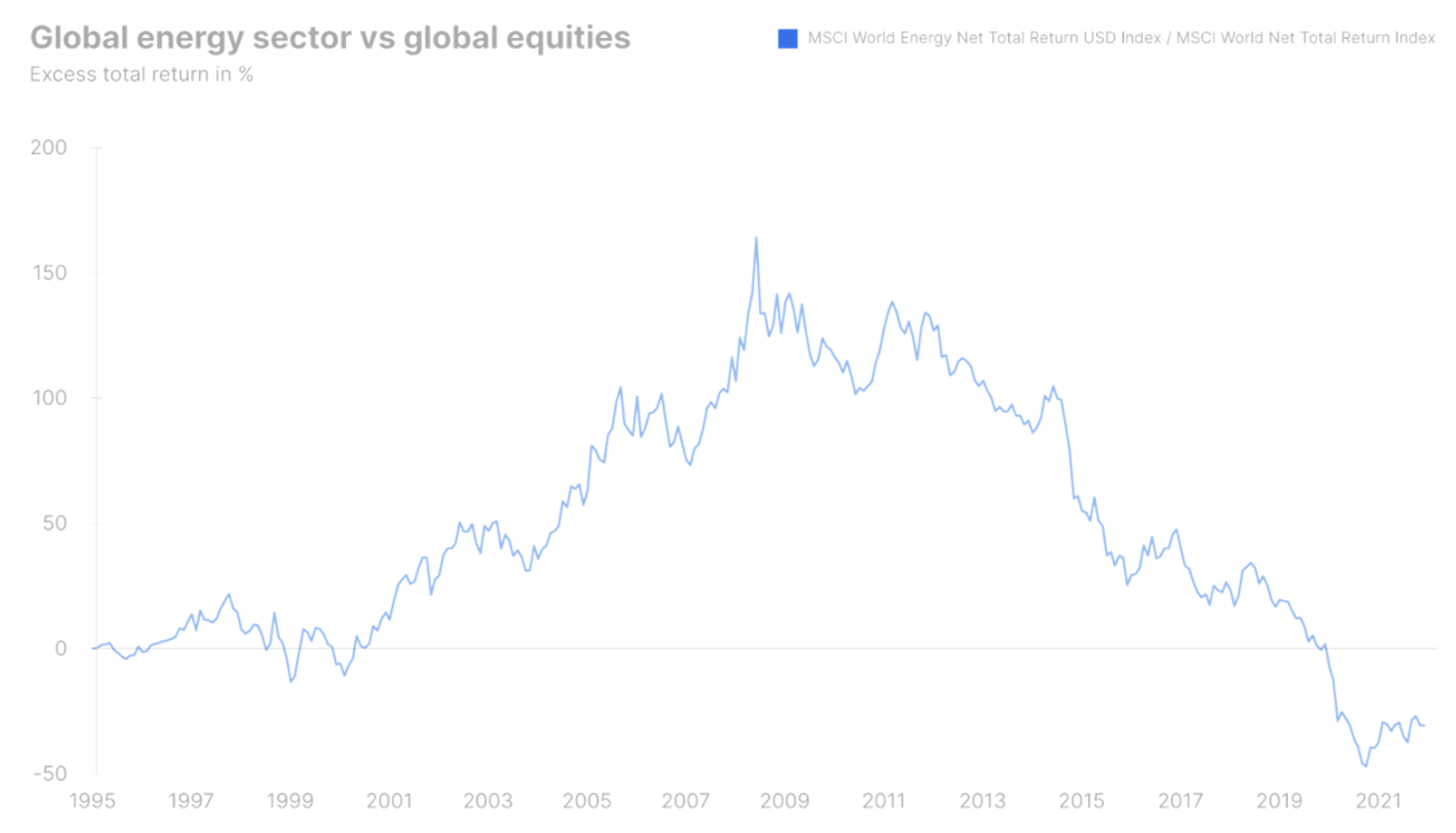

En janvier 1995, le secteur de l'énergie pesait XNUMX % sur l'indice S&P 500 et était donc le cinquième secteur en importance en termes de capitalisation boursière dans la plus grande économie du monde et le plus grand marché boursier du monde. Depuis, le secteur de l'énergie a connu un boom incroyable, qui a culminé en juin 2008, lorsque le prix du pétrole brut Brent a atteint 140 dollars le baril. Au cours de cette période, le secteur mondial de l'énergie a surperformé le marché boursier mondial de 7,5 % en glissement annuel, offrant un rendement combiné en USD de 16,2 % en glissement annuel.

Le principal facteur à l'origine de ce boom énergétique a été le progrès économique rapide de la Chine et, surtout, son adhésion à l'Organisation mondiale du commerce, qui a donné lieu à un transfert sans précédent de la production des pays OCDE au Moyen Empire. L'économie chinoise était moins efficace sur le plan énergétique que le secteur industriel des pays de l'OCDE, et la majeure partie de l'électricité produite pour les ménages et l'industrie provenait du charbon, du pétrole et du gaz. La flambée des prix de l'énergie entre 1995 et 2008 a entraîné un boom des investissements qui s'est ensuite révélé être un anathème pour le secteur. Cependant, en juin 2008, le secteur de l'énergie a augmenté sa pondération dans l'indice S&P 500 à 16,2 %, juste derrière le secteur des technologies de l'information (16,4 %) et même devant le secteur financier (14,2 %).

Juin 2008, lorsque le monde a plongé dans la crise dévastatrice du crédit et la crise économique qui a suivi, a été le mois le plus important pour l'industrie mondiale de l'énergie. Malgré les mesures de relance généralisées de la Chine et des États-Unis qui ont sorti le monde entier de l'abîme, et la hausse subséquente des prix de l'énergie et des stocks énergétiques, les marchés ont subi des dommages à long terme. Le surinvestissement massif dans l'exploration pétrolière et gazière, associé à des coûts beaucoup plus élevés dans le secteur pendant les années de prospérité, a entraîné une baisse de la rentabilité et du rendement du capital. En outre, la demande n'a pas augmenté aussi rapidement qu'auparavant, car l'urbanisation de la Chine s'est poursuivie et l'économie de l'Empire du Milieu est devenue plus efficace sur le plan énergétique, tandis que l'économie mondiale a continué de souffrir des effets de la crise financière.

De juin 2008 à décembre 2021, le secteur mondial de l'énergie a sous-performé le marché boursier mondial de 9,4 % en glissement annuel, compensant les bonnes performances générées au cours des 13 dernières années. L'énergie mondiale a chuté de 2008 % entre juin 2021 et décembre 21,2, un rendement nominal avant inflation. Au cours de la même période, le marché boursier mondial a augmenté de 201 % et, en décembre 2021, le poids du secteur de l'énergie dans l'indice S&P 500 est tombé à 2,7 %, ce qui en fait le troisième secteur le plus petit, juste devant les secteurs des services publics et des services publics. . Dans le même temps, le secteur des technologies de l'information a augmenté sa pondération dans l'indice S&P 500 à 29,2 %.

La vérité brutale en 2022 est que le secteur de l'énergie joue un petit rôle sur les marchés boursiers mondiaux en termes d'impact sur les bénéfices, mais toute notre économie mondiale est toujours basée sur l'énergie. L'augmentation de la richesse au cours des 300 dernières années a été un long voyage technologique de la combustion du bois à la combustion du charbon à la découverte huile i gaz naturelpuis l'énergie nucléaire, à un passage à des sources d'énergie renouvelables telles que le vent et le soleil. Étant donné que le monde entier repose sur l'énergie, celle-ci revêt une importance énorme pour l'économie, et la crise énergétique fait prendre conscience aux politiciens, aux consommateurs et aux entreprises de son importance et du fait que nous tenions tous l'énergie pour acquise.

Soif d'investissement dans le monde physique

Il existe de nombreuses raisons à la crise énergétique actuelle, certaines à court terme et d'autres à long terme. Les plus évidents sont le virage de la Chine vers l'énergie du charbon, le retrait de l'Allemagne du nucléaire, les jeux géopolitiques de la Russie, le marché mondial du gaz naturel via le GNL, le sous-investissement dans l'approvisionnement en pétrole et en gaz et les phénomènes météorologiques sans précédent réduisant la production d'électricité des centrales hydroélectriques et éoliennes.

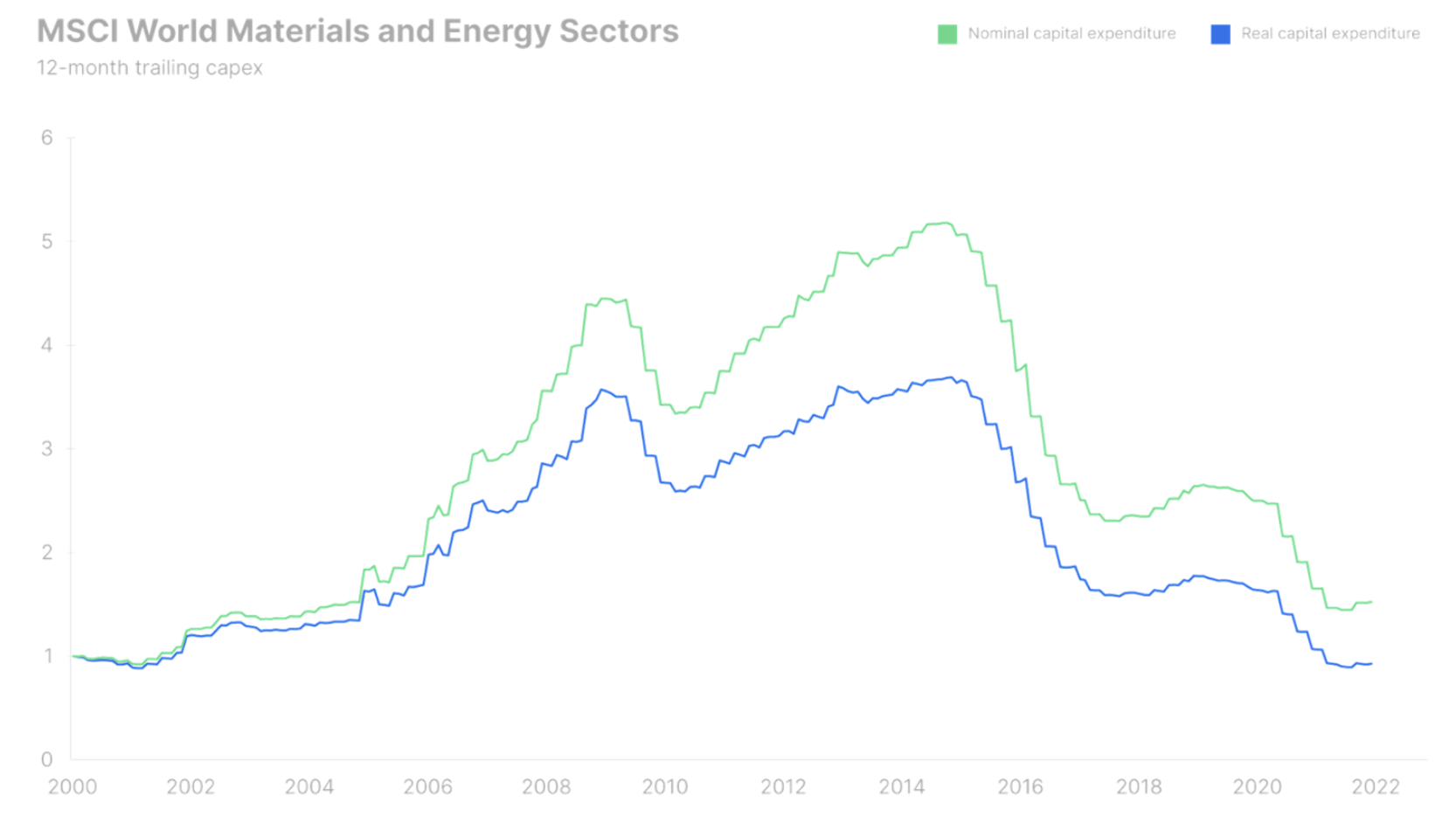

L'un des graphiques les plus fascinants pour le secteur mondial de l'énergie est l'évolution des dépenses en capital entre 2000 et 2021. La période de boom de 2000 à 2008 a entraîné une augmentation des dépenses d'investissement de 350 %. La crise financière n'a entraîné qu'une légère baisse, après quoi l'investissement a recommencé à s'accélérer, le secteur estimant que la demande continuerait de croître à un rythme inchangé. Cependant, le miracle de la technologie de fracturation a assuré un approvisionnement sans précédent de pétrole brut en provenance des États-Unis, faisant chuter les prix de manière brutale et annulant la grande majorité des investissements réalisés entre 2009 et 2014.

Depuis la chute des prix du pétrole en 2014-2016 et au-delà, la prise de conscience croissante du changement climatique, associée aux mandats ESG et aux rendements massifs des capitaux propres exposés à la numérisation, a privé le secteur de l'énergie d'investissements. Le niveau actuel des dépenses d'investissement est le plus bas depuis 20 ans en termes réels et le plus bas depuis 2004 en termes nominaux. La sécheresse des investissements, qui dure depuis plus de sept ans, contribuera à accroître l'attractivité des prix de l'énergie dans les années à venir. Le plus grand consommateur de pétrole est le secteur des transports, et en raison de son électrification, le marché du pétrole est potentiellement le plus grand perdant à long terme de la transformation verte. Avant que cela ne se produise, cependant, le secteur fait face à une autre période très rentable dans les années de la crise énergétique. Le secteur mondial de l'énergie se négocie actuellement à un rendement du dividende prévisionnel de 5 % sur 4,7 mois et en supposant un taux de croissance du dividende à long terme de 10 %, le retour sur investissement attendu à long terme dans le secteur mondial de l'énergie est proche de XNUMX %. Cela pourrait faire des actions énergétiques le gagnant du siècle au cours de la prochaine décennie, et les rendements attendus implicites sont trop bons pour que les investisseurs mondiaux les ignorent.

Le paysage énergétique et ses composantes sur les marchés boursiers

La délocalisation de la production industrielle vers la Chine au cours des deux dernières décennies, et le retard pris par les politiques pour se prononcer sur le changement climatique, coïncidant avec la numérisation, ont conduit à un tournant dangereux au cours duquel ces "prêts énergétiques" devront être remboursés. Le coût sera des prix de l'énergie plus élevés à long terme en raison de la transition verte, et des prix du pétrole et du gaz beaucoup plus élevés en raison du sous-investissement et de la découverte que pour vivre dans un "paradis vert" à l'avenir, nous devons d'abord pécher un peu sur l'énergie fossile.

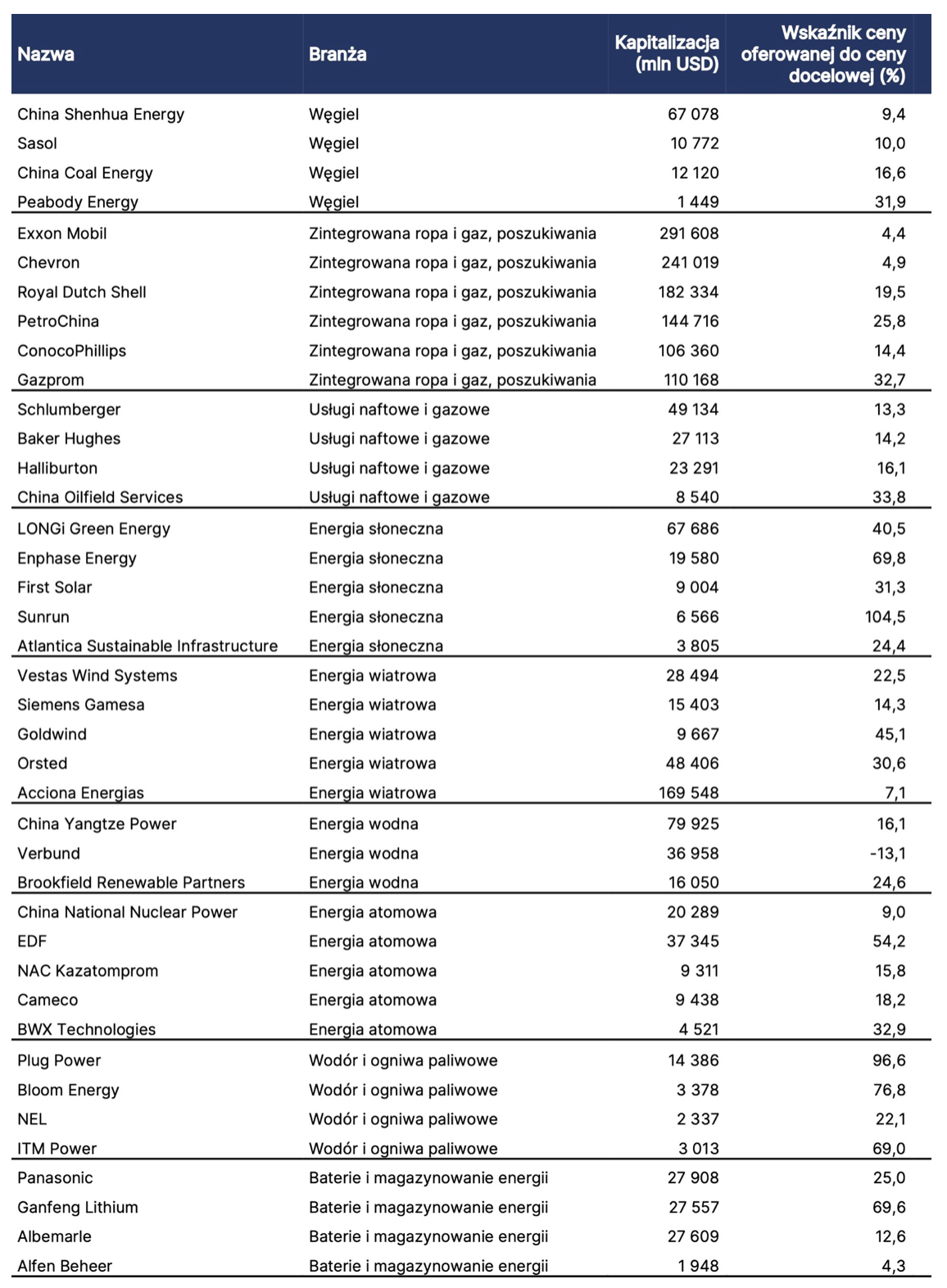

Le tableau ci-dessous présente 40 entreprises du marché mondial de l'énergie et des industries clés telles que le charbon, l'exploration et l'exploration intégrées de pétrole et de gaz, le solaire, l'éolien, l'hydroélectricité, le nucléaire, l'hydrogène et les piles à combustible, et enfin les batteries. Cette liste n'est pas exhaustive, mais elle est destinée à fournir aux investisseurs une source d'inspiration pour obtenir une exposition à des éléments individuels du paysage énergétique. Nous avons exclu les services publics en tant que catégorie distincte - bien que ce secteur soit responsable de la production d'électricité - car ils sont généralement strictement réglementés et ne peuvent pas augmenter les marges, et dans certains cas ne peuvent pas transférer intégralement l'augmentation des coûts de production.

À propos de l'auteur

Pierre Garry - directeur de la stratégie marchés actions en Saxo Bank. Développe des stratégies d'investissement et des analyses du marché boursier ainsi que des entreprises individuelles, en utilisant des méthodes et des modèles statistiques. Garnry crée Alpha Picks pour Saxo Bank, un magazine mensuel dans lequel sont sélectionnées les entreprises les plus attractives aux États-Unis, en Europe et en Asie. Il contribue également aux prévisions trimestrielles et annuelles de Saxo Bank "Des prévisions choquantes". Il donne régulièrement des commentaires à la télévision, notamment CNBC et Bloomberg TV.