Le chômage des coronavirus est le vrai tueur

Le coronavirus est un facteur externe purement négatif. Au début, il a provoqué un choc d'offre négatif, qui a été rapidement compensé par le choc négatif de la demande mondiale totale. Le fait que les prix mondiaux des matières premières baissent également confirme que nous sommes confrontés à un choc de demande.

La seule solution à court terme au problème de la propagation du virus consiste à promouvoir la distance sociale et à imposer un isolement strict dans les cas où cela est nécessaire, ce qui aggrave encore la demande totale. Les ménages ont été invités à garder leurs membres à la maison et à éviter les interactions sociales, dépensant ainsi moins. Lorsque les consommateurs dépensent moins, les entreprises commencent à produire moins. En d'autres termes, même si certaines entreprises sont capables de maintenir leur production malgré ces circonstances inhabituelles, elles n'ont pas nécessairement de raison. Cela affectera négativement la production et entraînera des licenciements massifs. Nous en sommes à ce stade.

À propos de l'auteur

Christopher Dembik - Économiste français d'origine polonaise. Est un responsable mondial de la recherche macroéconomique dans une banque d'investissement danoise Saxo Bank (filiale de la société chinoise Geely au service de 860 000 clients HNW dans le monde). Il est également conseiller des parlementaires français et membre du think tank polonais CASE, qui a pris la première place du think tank économique en Europe centrale et orientale selon le rapport du Global Go To Think Tank Index. En tant que responsable mondial de la recherche macroéconomique, il soutient les succursales, fournissant une analyse de la politique monétaire mondiale et des développements macroéconomiques aux clients institutionnels et HNW en Europe et dans la région MENA. Il est un commentateur régulier dans les médias internationaux (CNBC, Reuters, FT, BFM TV, France 2, etc.) et conférencier lors d'événements internationaux (COP22, MENA Investment Congress, Paris Global Conference, etc.).

Christopher Dembik - Économiste français d'origine polonaise. Est un responsable mondial de la recherche macroéconomique dans une banque d'investissement danoise Saxo Bank (filiale de la société chinoise Geely au service de 860 000 clients HNW dans le monde). Il est également conseiller des parlementaires français et membre du think tank polonais CASE, qui a pris la première place du think tank économique en Europe centrale et orientale selon le rapport du Global Go To Think Tank Index. En tant que responsable mondial de la recherche macroéconomique, il soutient les succursales, fournissant une analyse de la politique monétaire mondiale et des développements macroéconomiques aux clients institutionnels et HNW en Europe et dans la région MENA. Il est un commentateur régulier dans les médias internationaux (CNBC, Reuters, FT, BFM TV, France 2, etc.) et conférencier lors d'événements internationaux (COP22, MENA Investment Congress, Paris Global Conference, etc.).

Phase I: licenciements massifs temporaires

En avril, l'économie des États-Unis a diminué de plus de 20 millions d'emplois en raison de l'isolement, ce qui a fait grimper le taux de chômage à 14,7% contre 4,4% un mois plus tôt. De l'avis de nombreux membres Réserve Fédérale, le chômage pourrait bientôt atteindre 20% et le pic final pourrait se situer autour de 30%. Cependant, un meilleur indicateur de la situation actuelle est probablement la part du nombre de personnes occupées dans la population totale (personnes de plus de 16 ans), qui est tombée à 51,3%. En d'autres termes, seulement la moitié des Américains ont un emploi. Le coronavirus a frappé le plus durement le secteur des services: plus de 7 millions d'emplois dans le tourisme et l'hôtellerie ont disparu, près de 2,5 millions dans le secteur de l'éducation et 2 millions dans le commerce de détail. Dans les graphiques ci-dessous, nous voyons le taux de chômage ventilé par niveau d'éducation. On peut observer que dans chaque cas pendant la période d'isolement, le taux de chômage a quadruplé jusqu'à présent, cependant - comme pour chaque récession "normale" - l'ampleur du choc est beaucoup plus grande pour les personnes peu scolarisées. La seule différence significative est l'amplitude du choc sur une période aussi courte.

Phase II: effet d'hystérésis et problèmes de solvabilité

Une proportion importante des licenciements est considérée comme temporaire (jusqu'à 70% selon le rapport d'avril sur l'emploi dans le secteur non agricole aux États-Unis). Une fois les restrictions levées, l'économie reviendra à la normale et les entreprises réemploieront des travailleurs licenciés pendant la crise. Je ne suis pas d'accord avec cette hypothèse. Si nous supposons que la Chine est la principale référence dans ce processus, nous n'avons pas la perspective d'une reprise en forme de V. En Chine, il a fallu un mois ou un mois et demi pour rétablir la capacité de production à 100%, mais la consommation est toujours lente. En mars, les ventes au détail ont diminué de 15,8% d'une année à l'autre, tandis que les dépenses en repas dans les restaurants ont diminué de près de 50% au cours de la même période. De nombreux magasins sont toujours désespérément vides, même à Pékin.

Ce phénomène est connu sous le nom d'effet d'hystérésis. Malgré la fin de la pandémie, elle a toujours un impact notable sur la consommation et l'épargne. En raison des prévisions économiques incertaines et des inquiétudes concernant l'augmentation du chômage, les consommateurs ont une forte tendance à épargner, ce qui est extrêmement négatif pour la demande globale et contribue à l'aggravation du ralentissement économique. En conséquence, les entreprises ont des problèmes de solvabilité croissants en plus de la baisse antérieure des bénéfices industriels (similaire à la Chine, où le bénéfice industriel au premier trimestre 2020 a chuté de 37%) et n'auront d'autre choix que de se concentrer sur la restauration des flux de trésorerie et la réduction les coûts, y compris l'emploi. Un cercle vicieux de ralentissement de la demande totale et des problèmes de solvabilité ne fait que commencer et entraînera une augmentation forte et soutenue du chômage, qui sera plus important dans les pays sans mécanismes de stabilisation automatique suffisants.

Gagnants et perdants dans le monde après COVID

Les conséquences du coronavirus affaibliront l'économie dans les années à venir. Les décideurs politiques, en fournissant une injection importante de liquidités à l'économie, ont retardé cet impact, mais ne l'ont pas complètement éliminé. Une deuxième vague de crise économique arrive, caractérisée par une faible demande, un nombre sans précédent de faillites et un chômage beaucoup plus élevé. Avant la pandémie, l'économie mondiale était déjà dans une position très faible en raison du niveau élevé de la dette publique et privée, des évaluations boursières gonflées et de la faible dynamique de croissance. L'expérience historique montre que, contrairement aux guerres, les pandémies ne suivent pas une forte reprise, et leurs effets négatifs, tels qu'une diminution des opportunités d'investissement ou une augmentation de l'épargne accumulée par une journée pluvieuse, peuvent persister jusqu'à 40 ans (des informations détaillées sont disponibles dans un article complet publié sur le site Web du NBER).

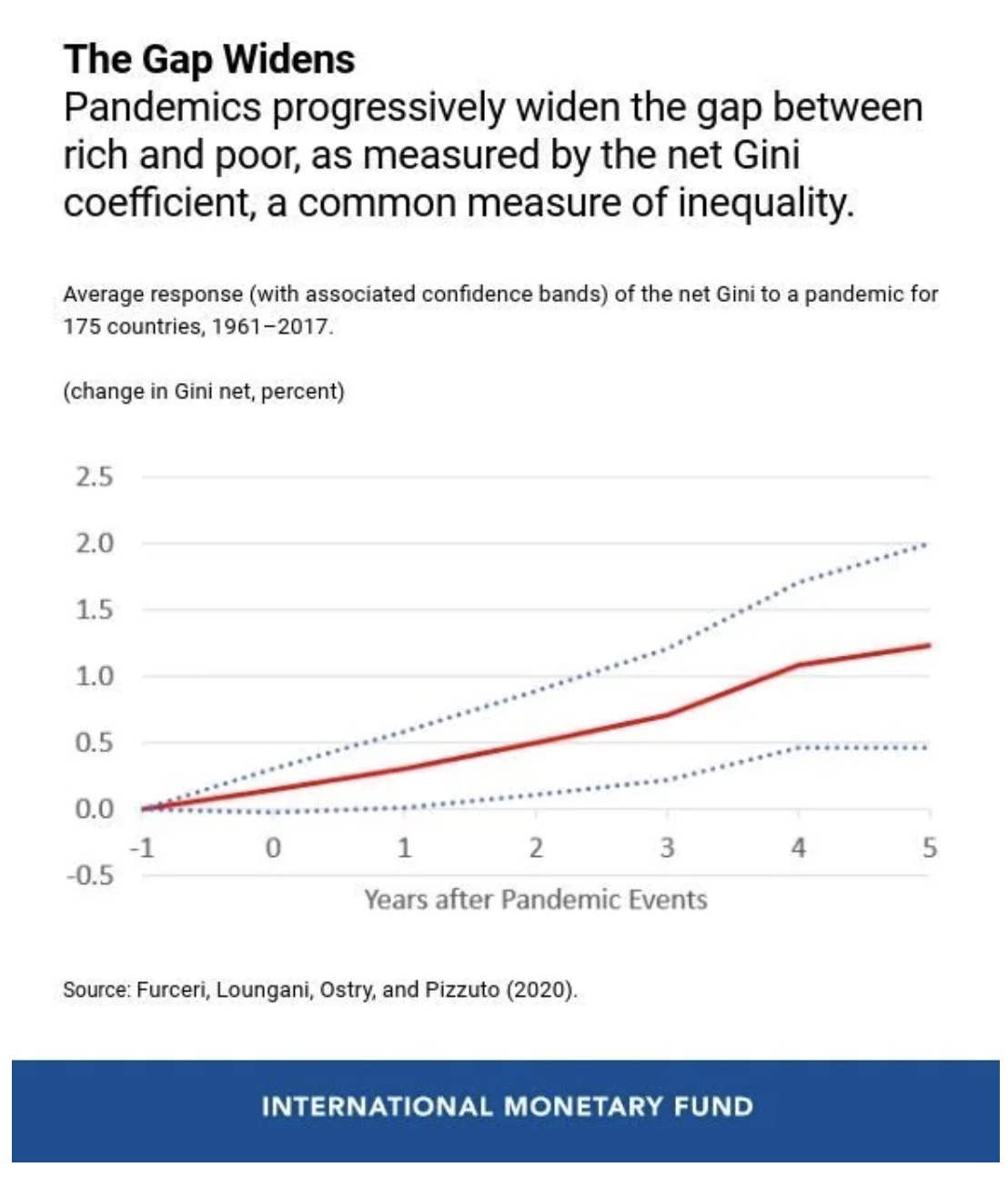

Une autre caractéristique d'une pandémie est qu'elle contribue à appauvrir encore plus les pauvres. L'un des derniers articles du blog du FMI, basé sur coefficient de Gini net, dit-il, une pandémie élargit progressivement le fossé entre les pauvres et les riches, et aggrave les perspectives d'emploi des personnes ayant une éducation primaire, par opposition aux personnes ayant un niveau d'éducation plus élevé. La conclusion la plus frappante est que les inégalités ont tendance à augmenter à long terme (le coefficient de Gini net après cinq ans est presque 1,5% plus élevé), ce qui confirme que les conséquences d'une pandémie se traduisent à long terme par une économie générale.

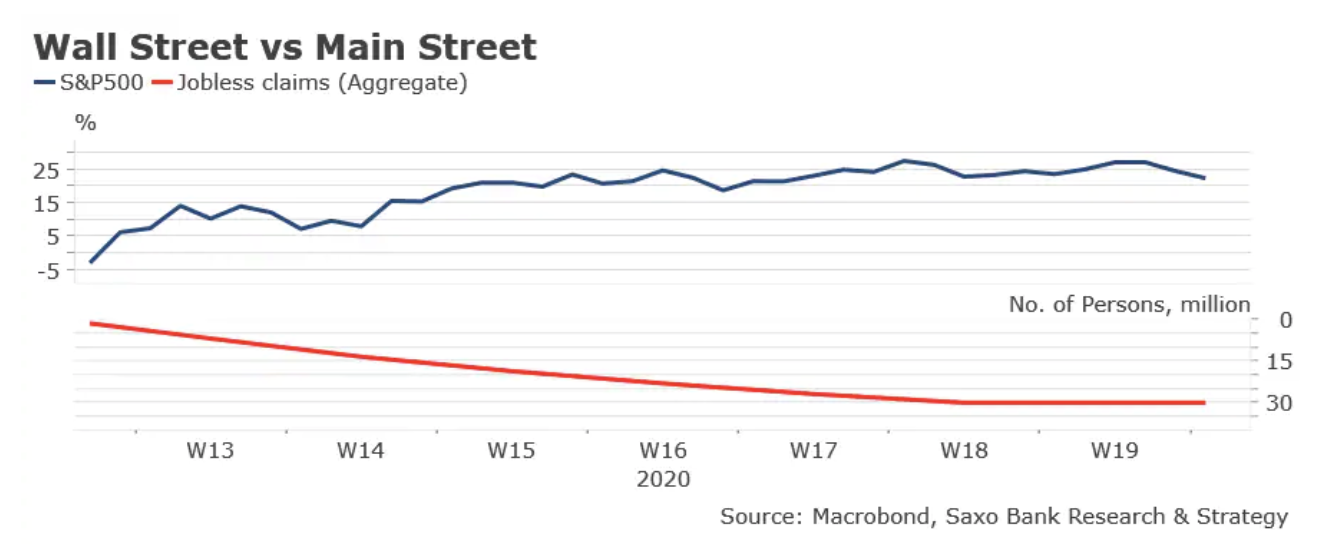

Il existe un risque que la différence entre riches et pauvres soit symbolisée dans le tableau ci-dessous par des l'indice S&P 500 à partir d'un minimum le 23 mars, et l'augmentation totale des demandes de prestations de chômage aux États-Unis au cours de la même période va encore s'approfondir. Ces dernières années, le FMI et Banque d'Angleterre ont développé un certain nombre d'études montrant que l'assouplissement quantitatif provoque une augmentation durable des inégalités de richesse en raison de la hausse des prix des actifs financiers. Compte tenu de l'ampleur des injections de liquidités fournies par les banques centrales du monde entier et de leur principal impact sur la bourse, seulement 1% pourrait être une victoire dans la crise actuelle. En revanche, le reste de la population va perdre, en particulier les personnes peu scolarisées, contraintes de faire face à la montée du chômage et à une baisse du pouvoir d'achat. Le chômage lié au coronavirus menace le contrat social entre les citoyens et l'État et peut ouvrir la voie au populisme. Les gouvernements chercheront sans aucun doute à résoudre le problème du chômage et des inégalités en mettant en œuvre une politique plus redistributive et en creusant le déficit budgétaire. Est-ce suffisant? Je ne connais pas encore la réponse à cette question, mais je sais que les décideurs ne peuvent à nouveau échouer à ces 99%.