Bulle c'est pas mal. Que pouvons-nous apprendre d'eux ?

Bulle spéculative - un mot qui excite les investisseurs, fait hérisser les économistes et attire les yeux de Kowalski sur les gros titres clickbait des portails financiers. Nous les associons surtout négativement, dessinant dans nos esprits une image de la crise, des faillites de nombreux petits épargnants et unités bien connues du monde financier. La bulle est "quelque chose" qui a bénéficié d'une économie florissante, de l'impression de billets et de portefeuilles abondants au fil des ans, poussant les cotations à des niveaux astronomiques qui ne se reflétaient pas (du moins apparemment) dans les prémisses fondamentales. Les économistes y voient l'irrationalité des comportements, divers types d'« asymétries » d'information, qui favorisent les erreurs d'investissement et la mauvaise appréciation de la situation, ainsi que la folie habituelle des foules qui succombent à la mode.

L'histoire nous inonde d'une multitude d'exemples de bulles spéculatives spectaculaires, montrant que leur parcours est toujours similaire. La plupart de la population est enchantée par les gains boursiers, peu de temps après avoir reçu un seau d'eau froide sous la forme d'une énorme remise. Certains perdent, d'autres gagnent. Ce modèle peut être inscrit dans n'importe quelle bulle apparue sur le marché. Mais les bulles spéculatives ne sont-elles que des « créations » boursières gonflées ? Y a-t-il une vraie valeur derrière eux ? Les bulles boursières fixent-elles les orientations futures des investissements ou ne sont-elles qu'un outil de destruction du marché ?

Bulle ≠ perte

Avant de passer au potentiel même qui se cache dans les bulles spéculatives, je voudrais donner une petite introduction à leur contexte comportemental. Sans se concentrer sur les affirmations académiques, il convient de noter que les gens voient le problème des bulles spéculatives lorsqu'ils perdent quelque chose - propriété, épargne ou travail - qui y est lié. La faute peut alors en être imputée aux banques, aux spéculateurs, aux fonds d'investissement, à la main invisible du marché, aux banquiers, etc. Il est donc difficile de parler positivement de bulles. Cependant, peu de gens se souviennent qu'avant d'atteindre la taille qui leur permet de se casser, ils doivent subir un certain processus. Une bulle est née, elle se développe (et donc un certain groupe d'investisseurs voit son potentiel), elle connaît sa période dorée, et puis... ? Mourant? Pas nécessairement.

Le premier et historiquement le plus célèbre symptôme de la spéculation est tulipanomania. Je pense que je ne serai pas très proche de la genèse de cet événement, car beaucoup pourraient dire ce que sont les tulipes avec des instruments financiers aussi avancés que nous avons actuellement (et sur lesquels des bulles spéculatives contemporaines se sont produites). Sempre Augustus - c'était le nom de la fleur qui a provoqué la folie des Hollandais, façonné deux choses importantes du point de vue de l'économie moderne. Le premier est marché régulieroù les opérations d'achat et de vente étaient effectuées sur une "marchandise standardisée". Le deuxième résultat beaucoup plus intéressant de cette bulle est la semence des contrats à terme. Puis le soi-disant contrats de commerce éolien, où nous pouvons littéralement les traduire par commerce éolien. Ainsi, les contrats d'ampoules ont été négociés avant d'être livrés physiquement. La tulipanomanie elle-même a fortement influencé le développement de la spéculation sur le marché. Il y avait de la spéculation sur ce qui était possible - obligations, bulbes de tulipes, actions de sociétés indiennes. Il a déjà été spéculé à tel point que les produits de première nécessité ont été exclus de ce type de commerce.

LIRE: Être majoritaire, c'est-à-dire quelques mots sur le phénomène de foule

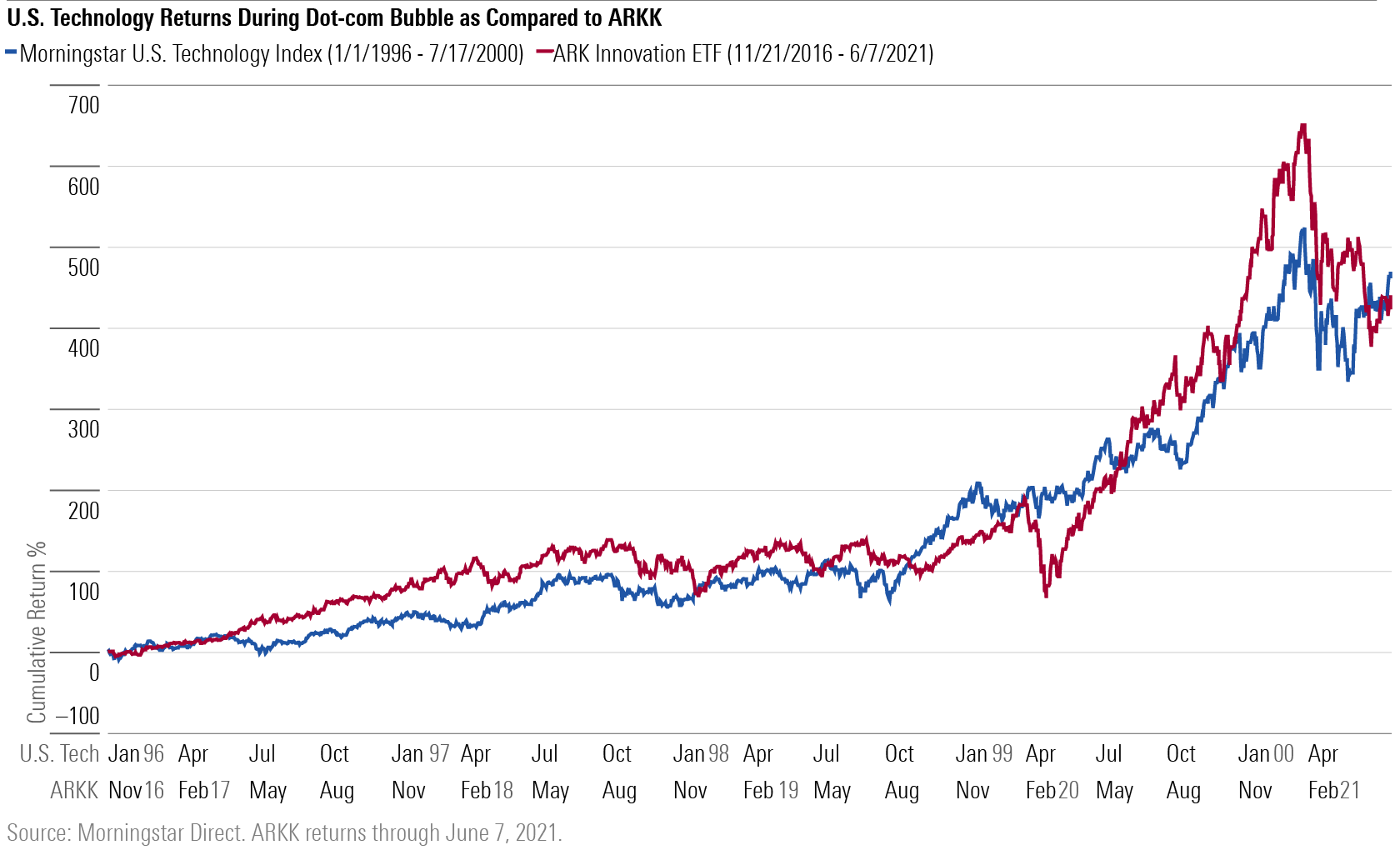

Bulle Internet et secteur informatique

Dans cet article, j'omettrai un peu la chronologie historique liée aux crises pour exposer mon point de vue sur les aspects positifs des bulles d'actifs. Nous irons donc vers le monde moderne en nous penchant sur les expériences crise du boom des dot-com. Alternativement, cela peut être appelé bulle point-com, bulle informatique ou point-com. Le plus important est de comprendre la crise elle-même dans le contexte de ce qui s'est passé après. Malgré l'éclatement de cette bulle en 2000, les entreprises dominantes de l'économie américaine et mondiale sont celles du secteur informatique. Nous pouvons utiliser beaucoup d'exemples liés à cela ici. Bien sûr, des voix se réveilleront que les gens perdent leurs fonds sur les bulles (quand elles éclatent), ce qui est bien sûr vrai. En toute logique, cependant, les bulles spéculatives sont un très bon baromètre des tendances futures du marché à long terme. En termes de comportement, on peut dire que les investisseurs suivent une certaine mode et tendances de la nouveauté. Par conséquent, ils apprécient le potentiel de l'inconnu d'une certaine manière. Il ne doit pas s'agir d'une évaluation rationnelle. Dans ce cas, ce qui compte, c'est le mouvement purement spéculatif, généralement créé sur une vision d'avenir, dans laquelle notre activité, en raison de son fort potentiel, apportera d'énormes profits.

Źródło: Morningstar.com

Le boom des dot-com dans les années 90 a été principalement alimenté par les pressions de l'avènement d'Internet et de ses capacités. De nombreuses actions d'entreprises liées de quelque manière que ce soit au mot Internet n'étaient rien de plus qu'une excellente idée avec peu de plans de croissance - et encore moins la capacité de démontrer la rentabilité. Malgré l'éclatement de cette bulle, qui était inévitablement le résultat d'une mode générale, l'industrie informatique elle-même (secteur technologique à grande échelle) est aujourd'hui l'une des industries les plus performantes des économies développées. Souvent, quand je parle positivement de la bulle, j'entends un argument d'opposition sous la forme de : les entreprises locales n'ont rien à voir avec l'exploitation d'Internet, certaines d'entre elles sont des buissons, etc. industrie des crypto-monnaies en termes de tendance rentable à long terme, parle-t-on de projets qui étaient des arnaques ?

En règle générale, il sera généralement le cas que dans les marchés / secteurs / industries "à la mode", il y aura toujours des "effets secondaires" sous la forme d'entreprises frauduleuses profitant de la popularité du secteur. Il y a aussi ceux qui n'ont rien à voir avec une bulle potentielle (en termes d'activité) si ce n'est le nom. Pour résumer la soumission de cet exemple - il y a ou pas d'entreprises, mais la tendance qui émerge d'une bulle d'actifs est à long terme. Ainsi, les bulles elles-mêmes ne sont pas mauvaises en elles-mêmes (avec beaucoup d'accent sur les bulles modernes), car elles sont en grande partie un bon baromètre pour les industries dans lesquelles le marché peut entrer.

Autrefois Internet, aujourd'hui les nouvelles technologies

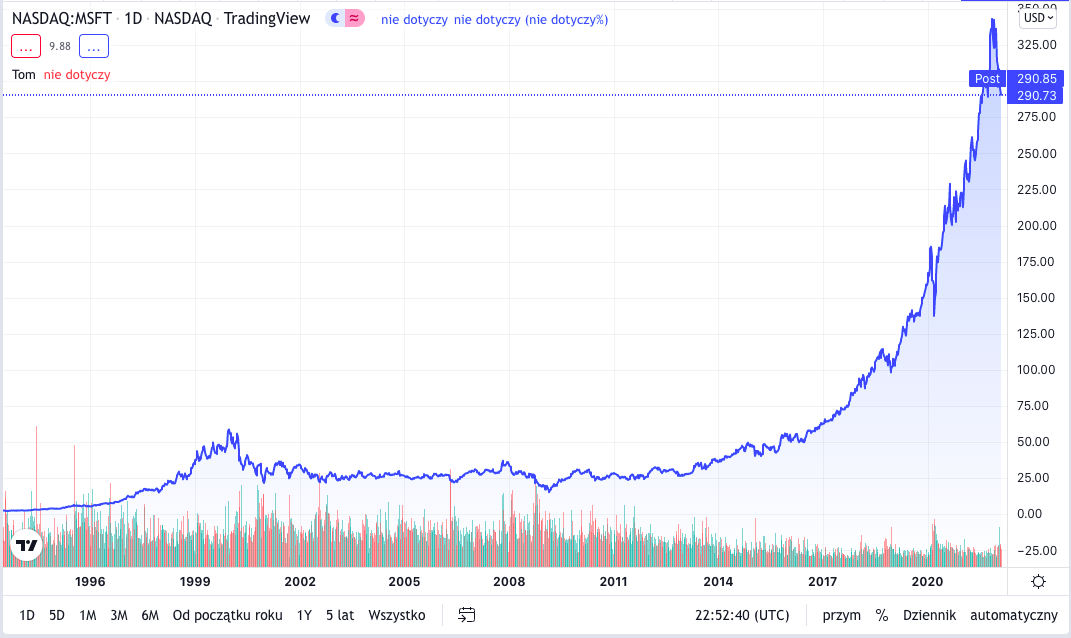

En règle générale, les manuels universitaires et les articles scientifiques disent généralement une chose à propos de la bulle Internet : bombe comportementale sans valeur. Ces thèses reposent souvent sur des arguments selon lesquels les entreprises modernes liées aux nouvelles technologies (US-TECH également listées ci-dessus) ont peu à voir avec la bulle des entreprises Internet. Bien sûr, ce n'est pas tout à fait vrai. Pas besoin d'aller bien loin pour trouver un exemple, par exemple Microsoft. Cette entreprise se développerait-elle aussi rapidement si la politique monétaire + rationalisation des marchés de l'époque voulait lutter contre la bulle internet grandissante ? Pour aller plus loin, y aurait-il eu un remaniement aussi important dans les industries du futur sans la bulle dot.com ? C'est un peu comme comparer le covid et la numérisation accélérée (un peu forcée par les conditions) de la société. Aurions-nous commencé à introduire des solutions virtuelles dans la vie quotidienne de manière aussi intensive, si ce n'était pour la crise épidémiologique ?

s

Je suis souvent tombé sur l'argument selon lequel les entreprises de haute technologie de l'époque n'avaient pas grand-chose à voir avec le boom des dotcoms. Après tout, comme je l'ai mentionné plus haut, parmi la mode des sociétés Internet, il y avait aussi celles de ce panier qui n'avaient pas grand-chose à voir avec Internet, à part le nom. Mais qui sont aujourd'hui les géants de l'industrie des nouvelles technologies ? Est Microsoft, Apple ou même Amazon n'a pas survécu à la crise des dotcoms ? Dans ce contexte, la bulle elle-même peut donc être considérée comme un catalyseur. Les actifs qui suivent les tendances de la bulle créée finiront par se vendre de manière commercialement rationnelle. Je veux dire que les investisseurs actualisent nécessairement la valeur réelle d'une entreprise donnée de manière correcte (après une vague de décotes). Il suffit de regarder le tableau des prix Microsoft joint ci-dessus. Le 2000e siècle et l'an XNUMX ont en fait entraîné une vente massive des actions du géant de la technologie de l'époque, MAIS à long terme, la bulle spéculative n'a été qu'un catalyseur qui a purgé l'industrie de l'internet (la portée largement comprise à l'époque ), laissant derrière lui deux choses : potentiel i entreprises de valeur. Depuis la création de Microsoft, malgré ses plusieurs années à rattraper les pertes causées par l'éclatement de la bulle Internet, les rendements actuels des actions (en tenant compte de l'ensemble du terme, se comptent par milliers.

Subprime, immobilier et matières premières

Dans le contexte des crises qu'elles alimentent, je diviserais les bulles spéculatives en deux catégories. L'une d'entre elles serait des bulles sur les marchés traditionnels, portées par le rythme lié à la masse monétaire (inflation, personnes en circulation, politique monétaire, y compris les taux d'intérêt). C'est-à-dire des facteurs qui soutiennent naturellement la création d'un environnement propice à l'irrationalité des investisseurs. La politique de l'État et les activités des institutions publiques créent des bulles de prix. Les banques profitent également de la demande pour des actifs donnés, en plus soutenus par l'État, en accordant des prêts plus faciles. La boucle et le cercle vicieux des décisions et des investissements irrationnels commencent donc à se resserrer et à circuler plus vite. Les clients et les investisseurs sont sensibles au handicap offert - soutien de l'État, mais aussi instincts et facteurs comportementaux qui elles sont façonnées par des décisions qui sont loin d'être rationnelles. Il s'agit du premier type de bulle qui s'appuie quelque peu sur le mécanisme décrit dans The War for Money en termes de « tonte des moutons ». Pour les non-initiés, il s'agit d'une pratique créée artificiellement par la politique monétaire afin qu'un groupe de personnes qui voient réellement les avantages d'une telle surestimation puissent en tirer profit. La tonte des moutons vise à gagner de l'argent sur la ruée des moutons de la foule.

LIRE: Le marché immobilier chinois - Tout ce que vous devez savoir à ce sujet

Le deuxième type de bulles qui sont déjà dans mon domaine d'intérêt sont les bulles de mode d'investissement. Bien sûr, toutes les modes n'ont pas leur référence en valeur. Le point commun reliant la bulle Internet et la bulle sur Bitcoinie est que les deux actifs ont précédemment réalisé une percée technologique. L'immobilier et ses prêts nous accompagnent depuis un certain temps. L'éclatement de la bulle sur ce marché a été le résultat, entre autres, d'une surestimation du nombre de personnes créditées, de l'incapacité à rembourser les dettes contractées, de la politique laxiste (et donc favorable) des banques centrales et des actions fantaisistes des institutions financières. dans le cadre de la création de produits structurés basés sur l'évolution du marché par la monnaie. Compte tenu des enjeux liés à la saturation du marché et à la formation d'une bulle sur les sociétés Internet et crypto, il est plus facile de pencher vers la théorie de leur croissance gonflée simplement dans le cadre de la mode des "inconnus à potentiel"

Nouvelles bulles, nouveaux secteurs de l'économie

La première pensée qui me vient dans le contexte de la récente bulle est Bitcoin et le marché de la cryptographie au sens large. C'est sur les cotations BTC que l'on a pu voir les premiers symptômes de la fièvre spéculative (du moins en 2017). Dans le contexte des exemples et des conclusions susmentionnés qui parlent de la création d'énormes potentiels à long terme sur le marché, on peut conclure que la prochaine percée sera l'industrie cryptographique. Nous avons connu le premier boom de la fascination pour ce marché lorsque chaque banque d'entreprise et grandes entreprises ont voulu avoir leur propre crypto-monnaie. Outre la forme de son utilité (principalement en termes de paiements), la volonté de créer une « monnaie d'entreprise » est allée vers le prestige plutôt que vers une réelle valeur ajoutée des produits/services. Suivre le coup est ce que c'est la tokenisation pourrait devenir dans les années à venir ce qu'Internet fait pour l'industrie des nouvelles technologies.

De nos jours, les bulles spéculatives sont un bon point de départ lorsque nous recherchons des industries modernes et innovantes qui ont un très grand potentiel pour s'emparer d'une grande partie du marché. L'attitude à l'égard des bulles que nous devrions adopter devrait plutôt s'inscrire dans une perspective de long terme, qui tienne compte de l'hypothèse d'un développement rationnel. À l'heure actuelle, la fièvre spéculative contemporaine a apporté de très bonnes directions d'investissement. Par conséquent, il vaut la peine de les traiter comme des catalyseurs du marché qui ne laissent derrière eux que les actifs qui méritent notre attention.