Marchés à risque, baisse de l'inflation et dynamisme du marché du travail américain

L'une des semaines les plus importantes en termes d'évolution de la situation sur les marchés financiers dans les mois à venir est derrière nous. Les données les plus importantes que nous avons apprises étaient, bien sûr, une autre lecture de l'inflation américaine (et le deuxième mois consécutif de surprise positive - l'inflation chute plus rapidement que prévu par le marché). Le lendemain de l'inflation, nous avons également eu une autre réunion de la Fed, qui s'est avérée plus belliciste que prévu par le marché.

La semaine dernière, nous avons également eu une réunion et des décisions d'autres banques centrales, en particulier en particulier BCE. À partir des données macroéconomiques importantes, outre l'inflation, nous avons également appris d'autres données sur les allocations de chômage (aux États-Unis) et les lectures préliminaires des indices PMI pour décembre de cette année.

Après l'inflation et la Fed, les marchés sont passés en mode risk-off

La semaine dernière l'indice WIG a légèrement augmenté de 0,35% et a pratiquement bouclé la boucle, passant à une surprise positive pour l'inflation américaine (clôture mardi), puis retombant en raison de la rhétorique belliciste des banques centrales. Nous restons au-dessus de la moyenne mobile à 200 jours et il n'y a toujours aucun signe de cassure à la baisse. Nous avons même reçu un signal positif d'une cassure au-dessus de la moyenne mobile de 100 jours à travers la moyenne mobile de 50 jours. Normalement, cela devrait être un signe positif, mais aujourd'hui ce n'est pas nécessairement le cas. Si seulement les banques centrales pouvaient commencer à baisser les taux d'intérêt.

Index V.1 PERRUQUE jusqu'au 16.12.2022 décembre XNUMX. Source : propre étude, stooq.pl

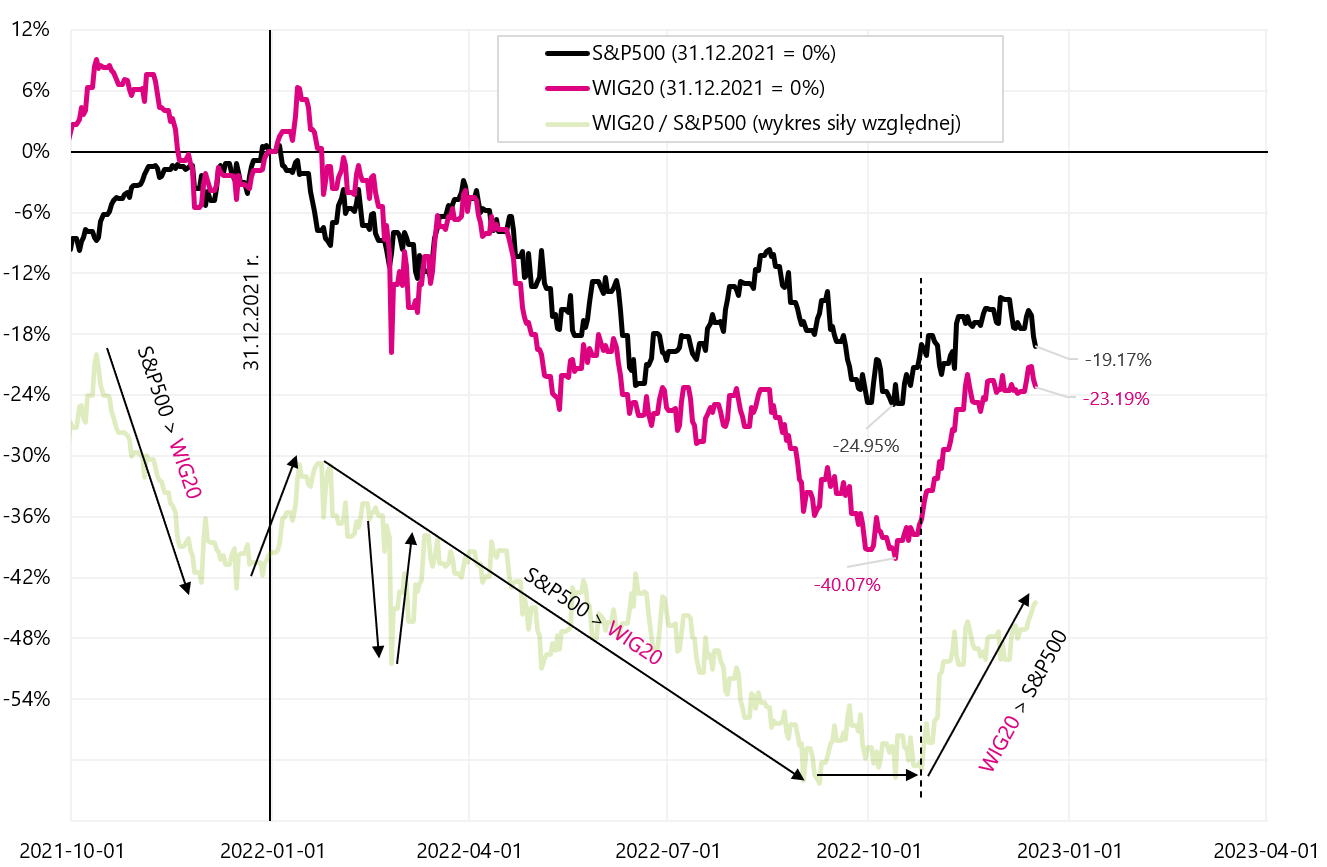

De façon intéressante, S & P500 a connu une baisse significative pour la deuxième semaine consécutive. Au cours des deux dernières semaines, le S&P500 a chuté de 5,39 % au total, tandis que le WIG n'a baissé que de 0,31 %. En règle générale, cette situation ne devrait pas durer trop longtemps (surtout lors des déclins). Le graphique suivant compare le S&P500 avec l'indice WIG20.

W.2 S & P500 i Perruque20 à partir du début de 2022, et le tableau de force relative jusqu'au 16.12.2022 décembre XNUMX. Source : propre étude, stooq.pl

La semaine dernière n'a pas été bonne pour les actions américaines. L'indice S&P500 a chuté de 2,08 % et a cassé la moyenne sur 50 jours et n'est plus que de 7,7 % au-dessus des creux de la crise actuelle (à titre de comparaison, le WIG est toujours 22,8 % au-dessus des creux de la crise actuelle).

Index V.3 S & P500 jusqu'au 16.12.2022 décembre XNUMX. Source : propre étude, stooq.pl

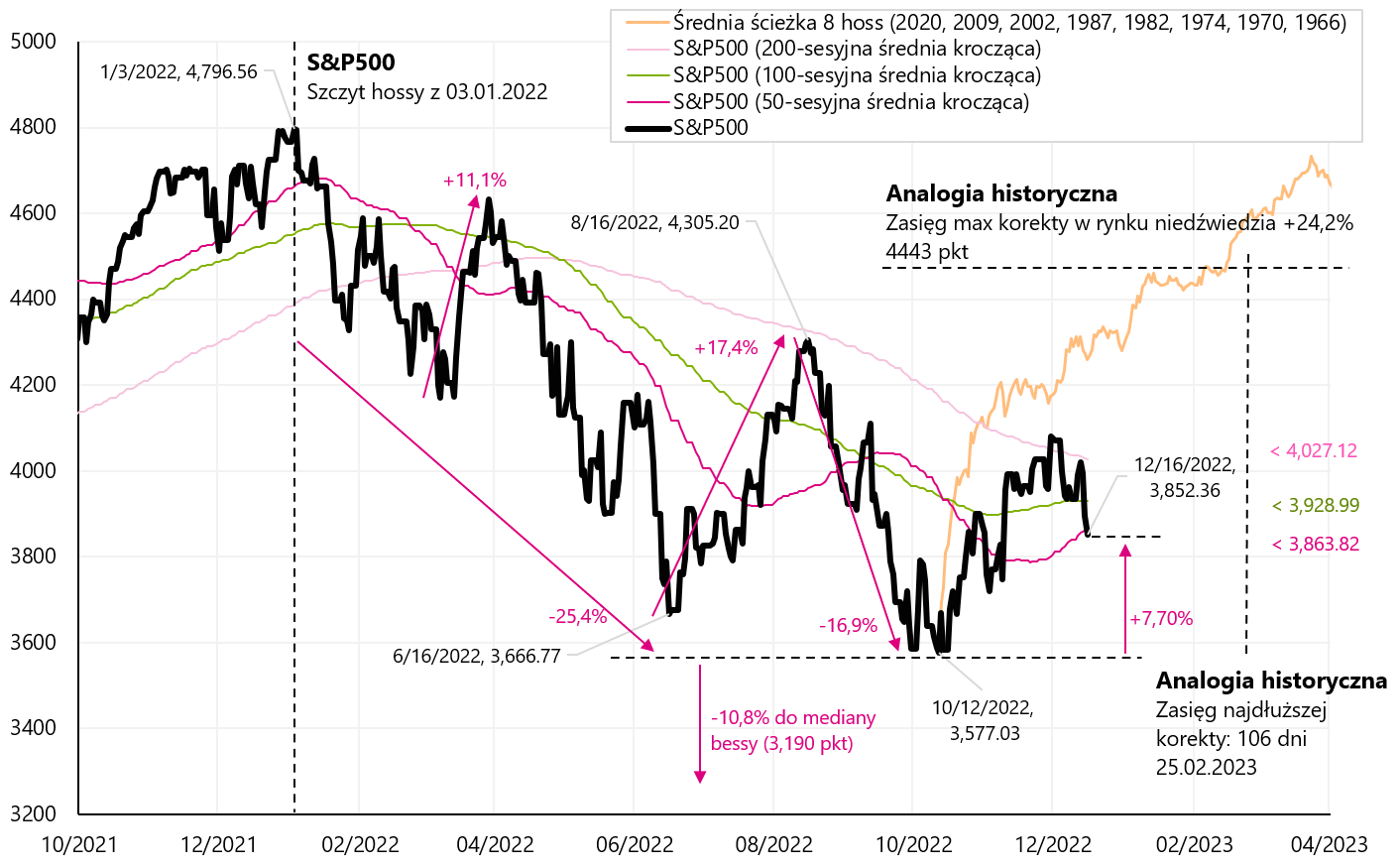

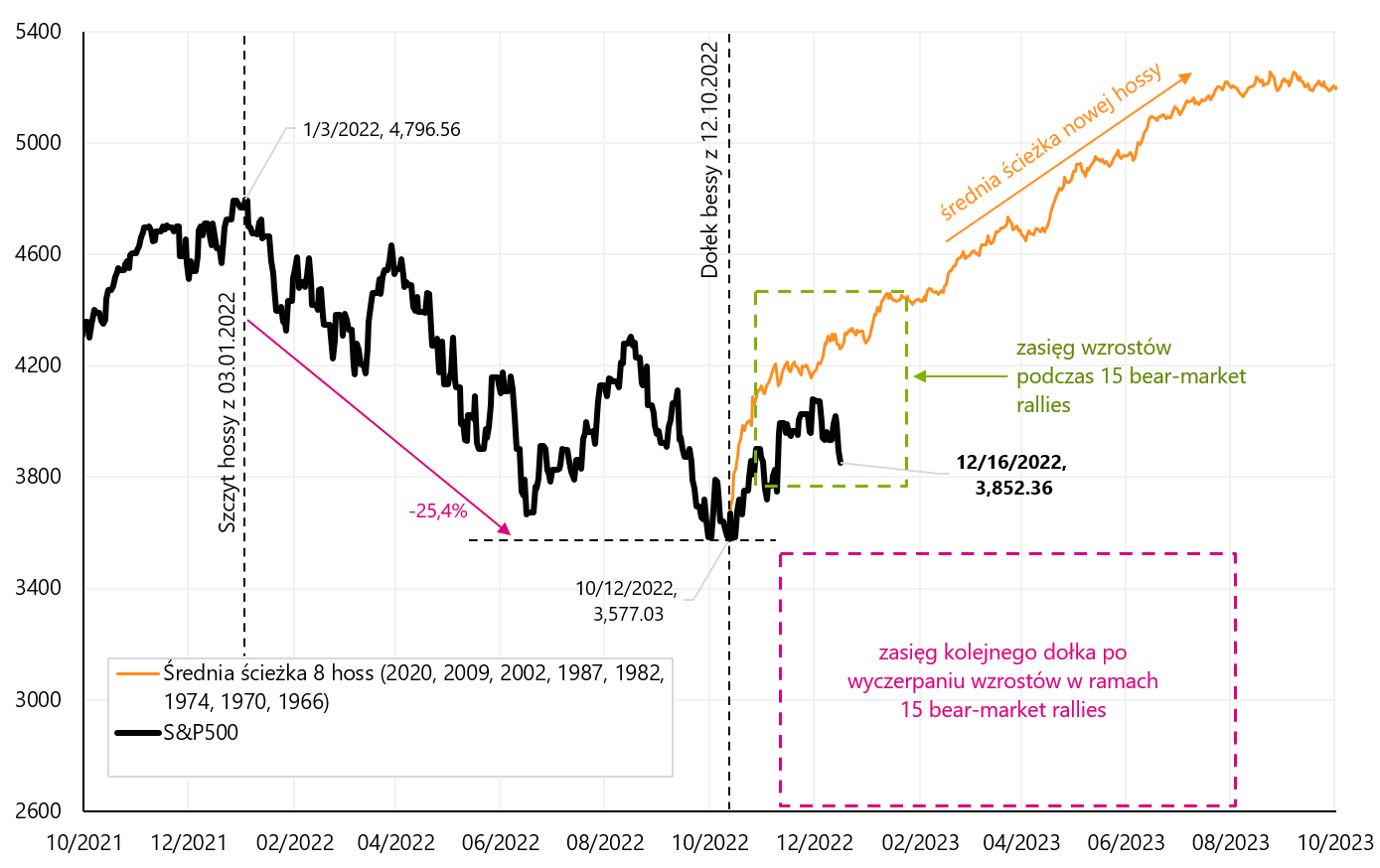

Voyons à quoi ressemble la clôture de la semaine sur le S&P500 dans le contexte de 15 ajustements à la hausse dans le cadre du rallye du marché baissier et de la trajectoire moyenne de 8 haussiers (le début des ajustements à la hausse et le nouveau marché haussier sur le graphique suivant commence à le plus bas du S&P500, soit le 12.10.2022 octobre 2 .). Malheureusement, il semble qu'après les XNUMX dernières séances de baisse, on s'éloigne du scénario d'un nouveau marché haussier.

Index V.4 S & P500 jusqu'au 16.12.2022 décembre 15, la fourchette de 2022 "bear-market rallies" des marchés baissiers de 2008, 2009-2000, 2002-1973 et 1974-8, et la trajectoire haussière moyenne (sur l'exemple de XNUMX marchés haussiers) . Source : propre étude, stooq.pl

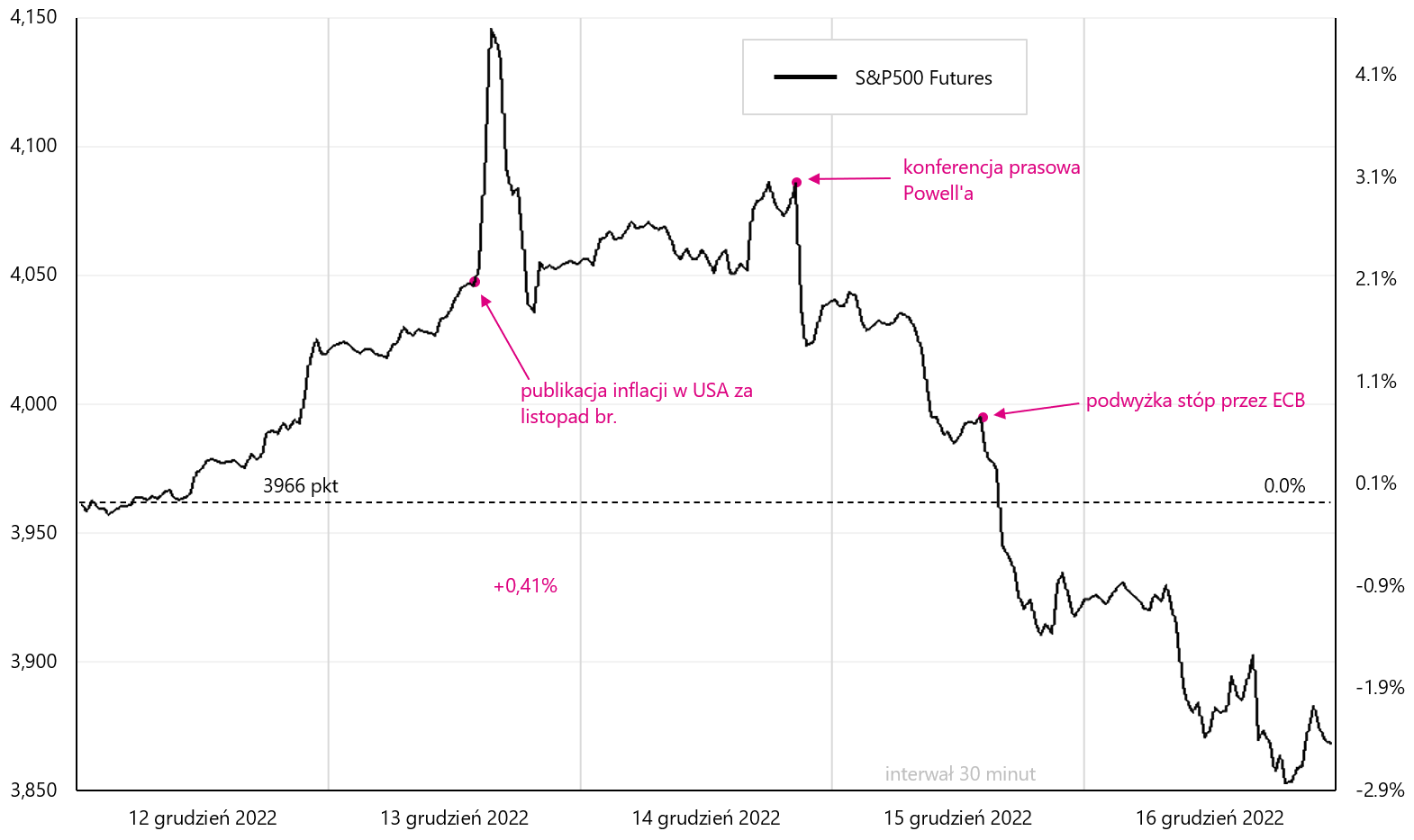

La semaine dernière, l'événement le plus important pour les marchés financiers a été la publication de l'inflation aux États-Unis pour novembre de cette année, que les marchés ont accueillie avec beaucoup d'enthousiasme. Néanmoins, dans les jours qui ont suivi, les banques centrales ont traité les investisseurs d'une « douche froide », inébranlables dans leur attitude hawkish. Voyons comment les classes d'actifs individuelles ont réagi. Le S&P500 (futures) est présenté dans le graphique suivant. L'enthousiasme après une inflation meilleure que prévu n'a duré qu'un instant.

W.5 Graphique journalier de l'Indice Contrats à terme S&P500 dans la semaine du 12 au 16.12.2022 décembre XNUMX. Source : propre étude, stooq.pl

Dans le cas de l'eurodollar, la réaction à l'inflation aux États-Unis a été similaire (forte hausse du taux de change). Cependant, dans le cas des banques centrales, elle a réagi beaucoup plus fortement à la décision de la BCE, même si dans ce cas le fort renforcement de l'euro n'a pas non plus duré longtemps.

W.6 Tableau des taux de change quotidiens EUR / USD dans la semaine du 12 au 16.12.2022 décembre XNUMX. Source : propre étude, stooq.pl

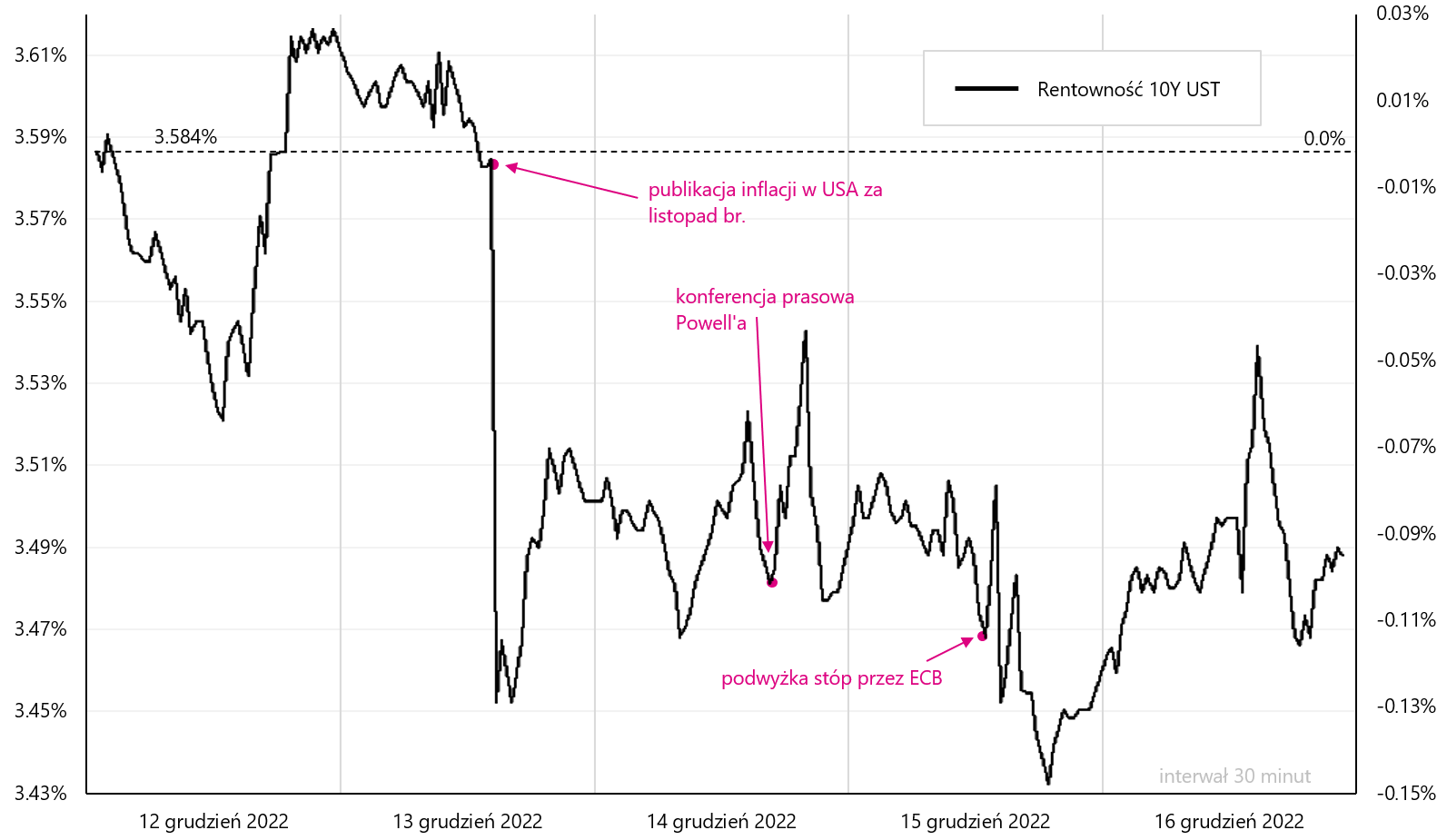

Les rendements obligataires américains à 10 ans ont réagi à l'inflation avec une forte baisse d'environ 13 points de base immédiatement après la publication du inflation. Plus tard, jusqu'à la fin de la semaine, nous avons eu une forte volatilité, mais les baisses après l'inflation se sont maintenues (et les décisions de la FED et de la BCE n'étaient pas aussi importantes, du moins elles n'ont pas autant affecté les cotations que l'inflation).

W.7 Tableau des rendements quotidiens 10Y ENSEMBLE dans la semaine du 12 au 16.12.2022 décembre XNUMX. Source : propre étude, stooq.pl

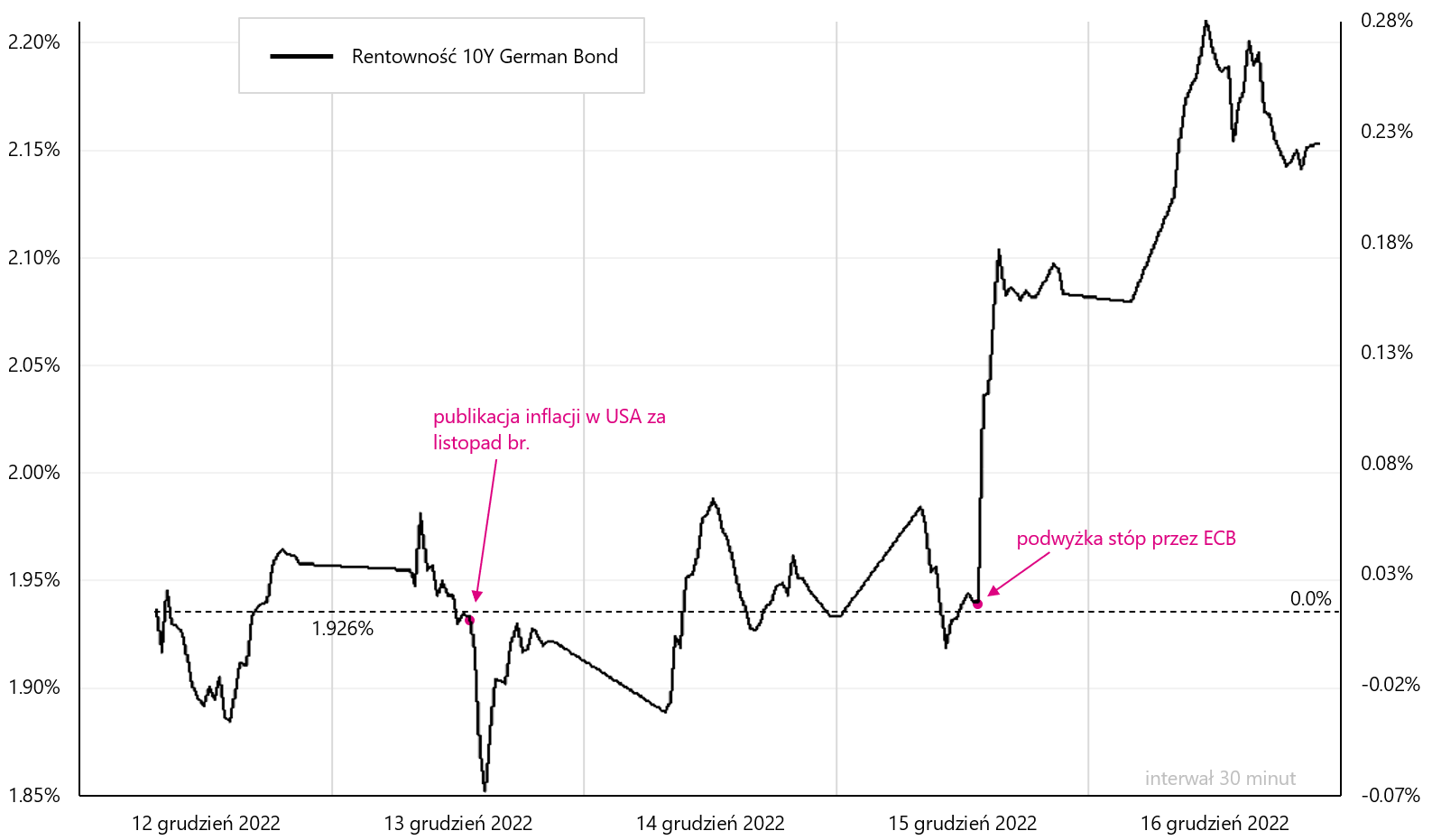

Les rendements des obligations allemandes à 10 ans se sont comportés un peu différemment, qui ont réagi davantage après l'annonce d'une hausse des taux d'intérêt belliciste par la BCE et ont clôturé la semaine en hausse d'environ 23 points de base.

W.8 Tableau des rendements quotidiens Obligation allemande 10 ans dans la semaine du 12 au 16.12.2022 décembre XNUMX. Source : propre étude, stooq.pl

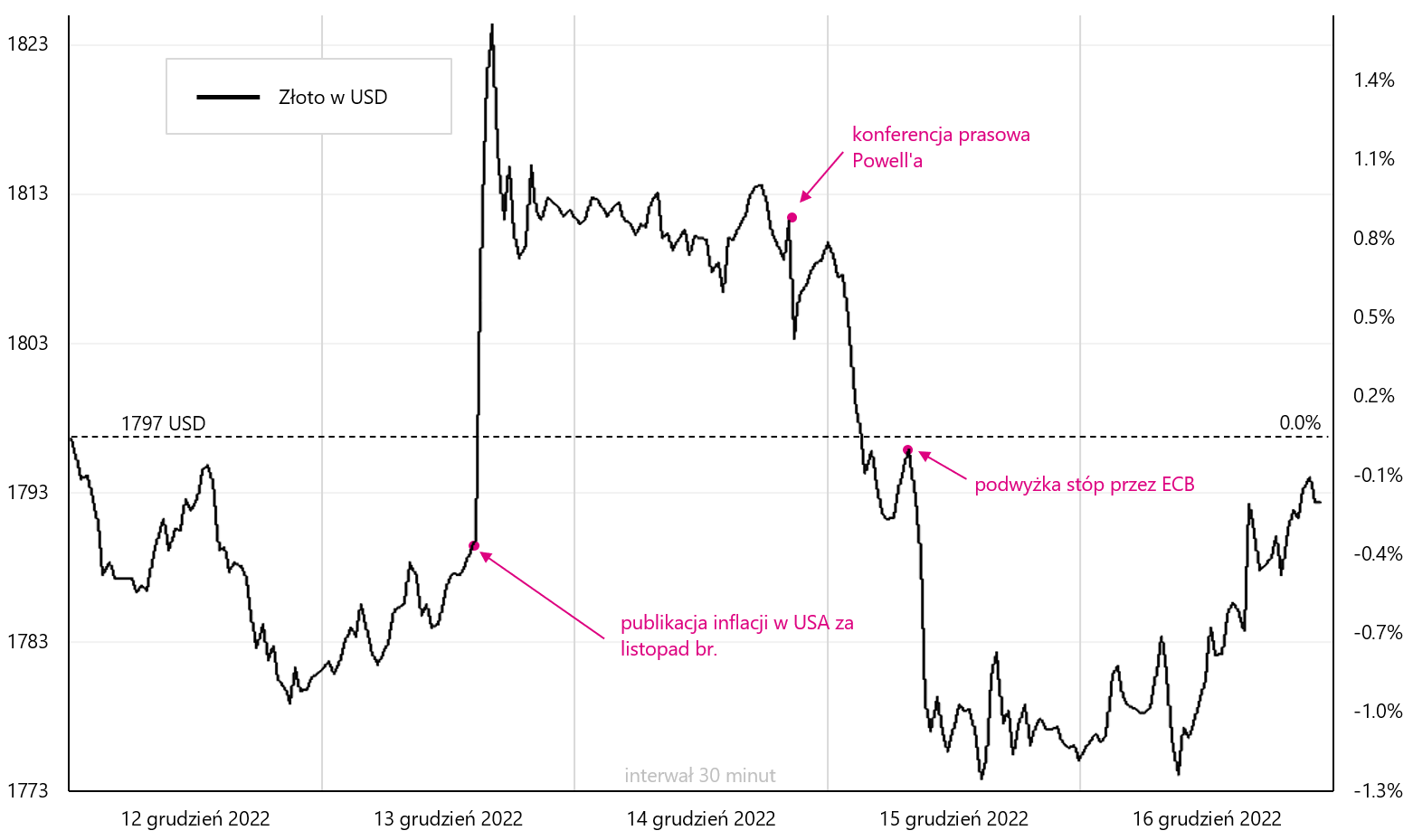

Dans le cas de l'or, nous avons clôturé la semaine avec une baisse de seulement 0,1 %, mais l'or a réagi relativement fortement à la fois à l'inflation américaine et aux messages bellicistes de la FED et de la BCE au cours de la semaine.

W.9 Tableau des taux de change quotidiens or dans la semaine du 12 au 16.12.2022 décembre XNUMX. Source : propre étude, stooq.pl

États-Unis : l'inflation baisse rapidement, mais ce n'est toujours pas suffisant pour la Fed

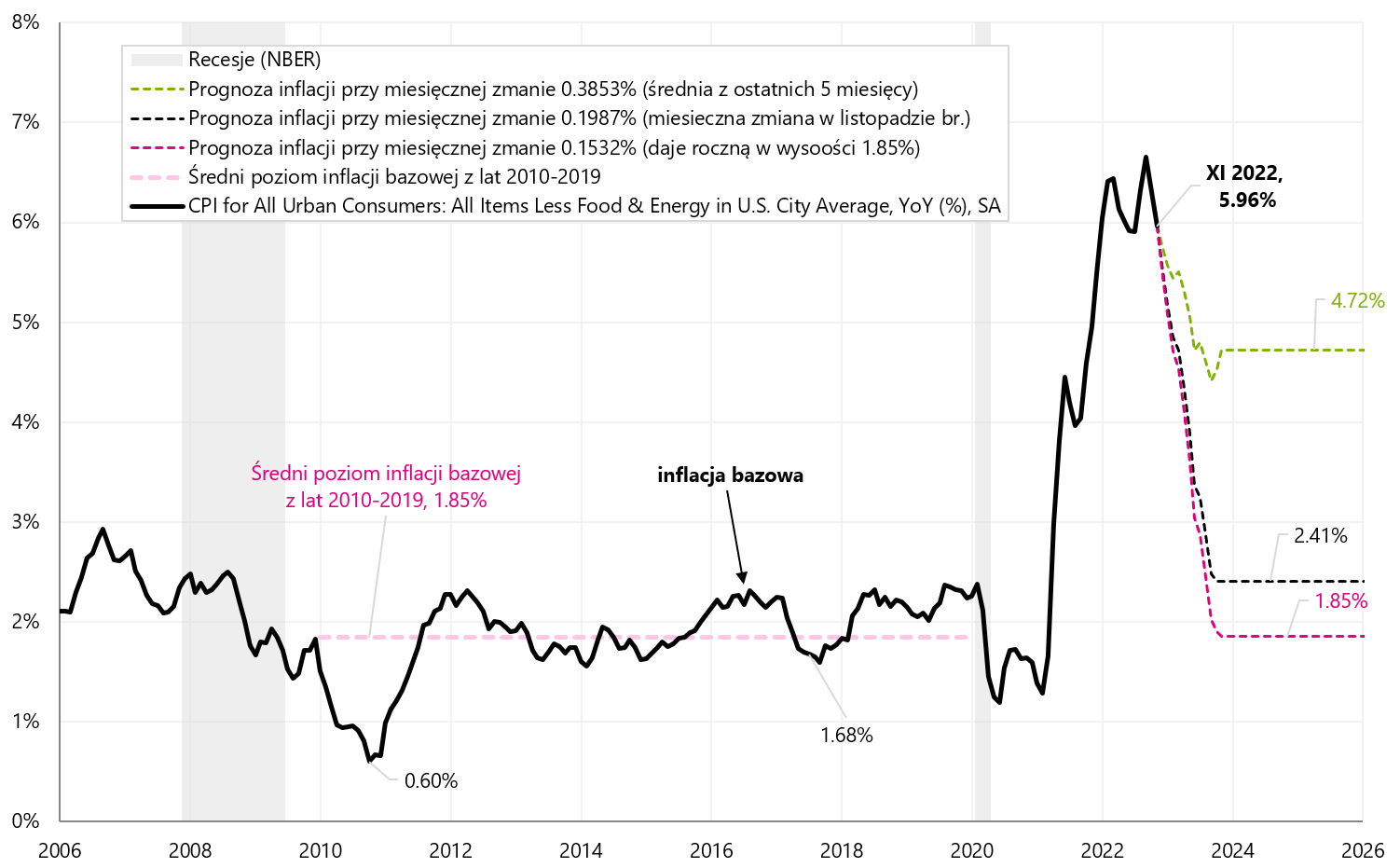

L'inflation de l'IPC aux États-Unis a chuté en novembre beaucoup plus que ne l'avaient prévu les analystes. En glissement annuel, il est déjà de 7,1 % (contre le pic de juin de cette année de 9,1 %). Dans le cas de l'inflation sous-jacente, on parle d'une variation annuelle de 6,0 % (par rapport au sommet de septembre de 6,6 %).

Pratiquement toutes les composantes majeures ont chuté plus que prévu par le marché en novembre. C'est une très bonne nouvelle, mais ce n'est toujours pas un argument irrésistible pour que la Fed envisage même de changer de politique monétaire (comme le voudrait le marché).

W.10 Inflation IPC et inflation sous-jacente aux États-Unis, variation d'une année sur l'autre. Source : propre étude, FRED

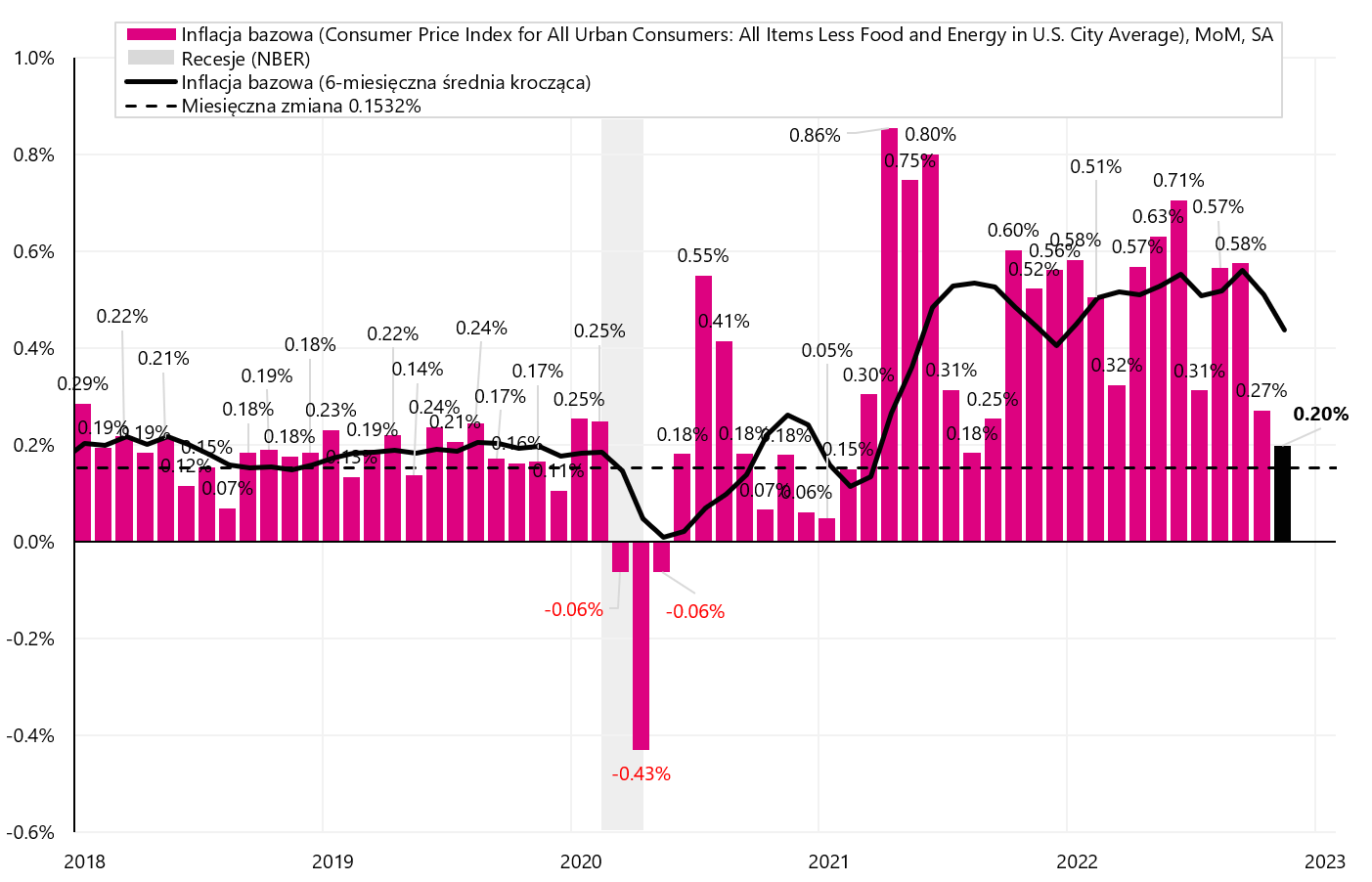

Alors pourquoi les marchés ont-ils voulu célébrer trop tôt ? Pour deux raisons : (i) l'objectif d'inflation est de 2% - et il reste encore un long chemin à parcouriret (ii) le marché du travail est encore trop fortréfléchir à une baisse de la croissance des salaires (qui, selon Powell, est le principal déterminant de la lutte contre l'inflation sous-jacente PCE). Pour que l'inflation sous-jacente de l'IPC revienne aux niveaux d'avant la pandémie, la variation mensuelle de l'inflation ne doit pas dépasser 0.1532 % (en moyenne au cours des 12 mois suivants).

La variation mensuelle de l'inflation sous-jacente en novembre s'élevait à 0,1987 % - bien qu'il s'agisse d'un chiffre très bas, cela ne permettrait toujours pas à la dynamique annuelle de revenir aux niveaux d'avant la pandémie. Au cours des 5 derniers mois (le taux d'inflation annuel de l'IPC est en baisse depuis 5 mois), la variation mensuelle moyenne de l'inflation sous-jacente s'est élevée à 0,3853 %. Des simulations de baisse de l'inflation sous-jacente avec de telles variations mensuelles sont présentées dans le graphique suivant.

W.11 inflation sous-jacente aux États-Unis et simulant sa diminution avec diverses variations mensuelles. Source : propre étude, FRED

donc même une très légère augmentation de l'inflation sous-jacente en novembre de cette année. c'est encore trop élevé pour que nous puissions revenir aux niveaux d'inflation d'avant la pandémie. Le graphique suivant montre les variations mensuelles de l'inflation sous-jacente et le niveau requis chaque mois (0,1532 % - ligne pointillée noire) pour que l'inflation annuelle revienne aux niveaux d'avant la pandémie.

W.12 Mensuel variations de l'inflation sous-jacente aux États-Unis et simulant sa diminution avec diverses variations mensuelles. Source : propre étude, FRED

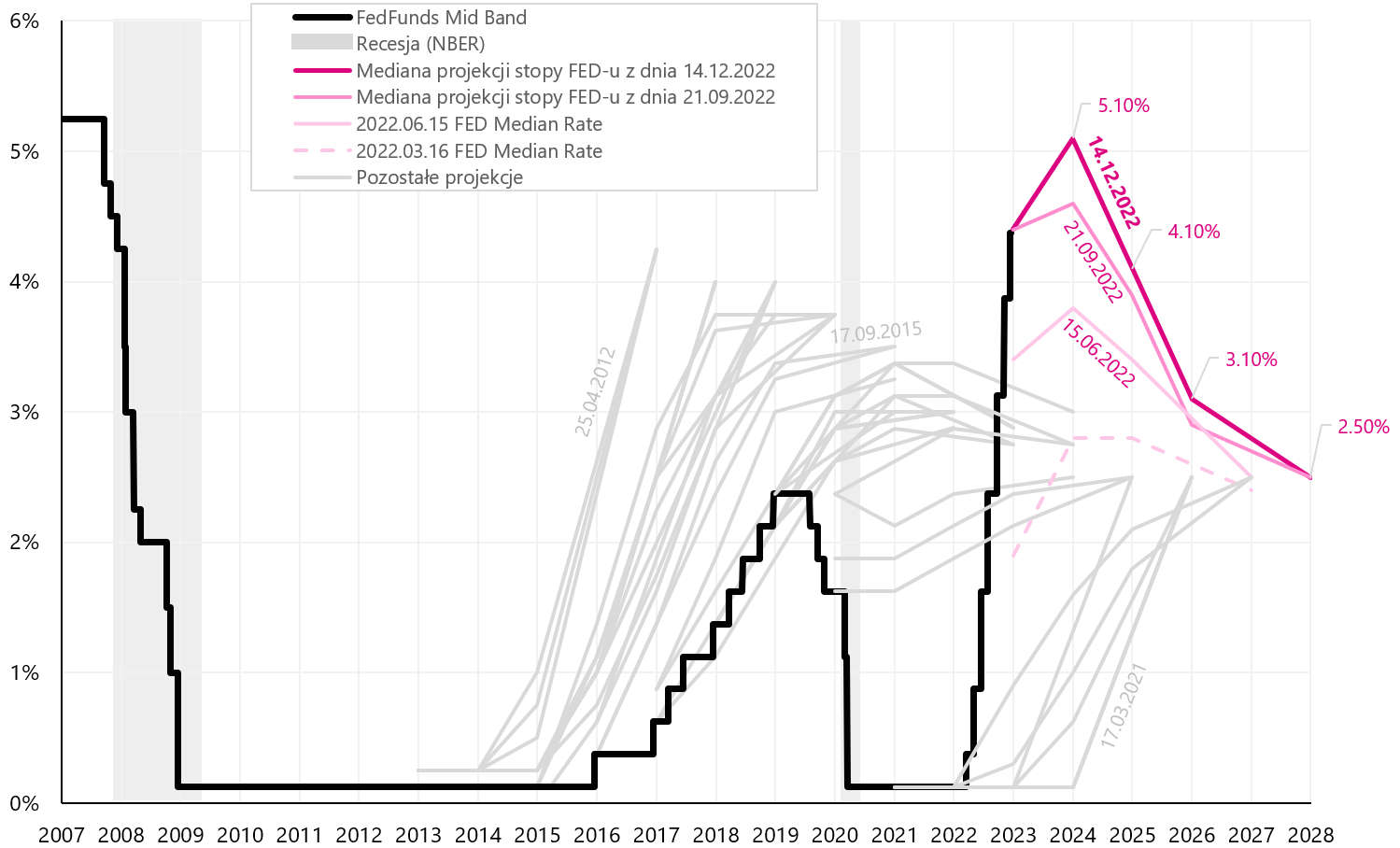

La Fed ne prévoit pas de baisser ses taux en 2023. Dans sa projection récemment publiée, la FED a relevé la projection centrale à 5,10 % fin 2023 et 4,10 % fin 2024 (au lieu de 4,6 % et 3,9 %). La FED a également relevé sa prévision d'inflation à 3,5 % fin 2023 et 2,5 % fin 2024 (au lieu de 3,1 % et 2,3 %). Le graphique suivant montre la dernière trajectoire des taux d'intérêt selon la projection de la FED (à partir du 15.12.2022 décembre XNUMX).

W.13 Historique des projections Taux d'intérêt de la Fed de chaque réunion sur fond de taux de référence réel (FedFunds Mid Band), y compris la dernière projection du 15.12.2022 décembre XNUMX. Source : propre étude, FOMC Projections

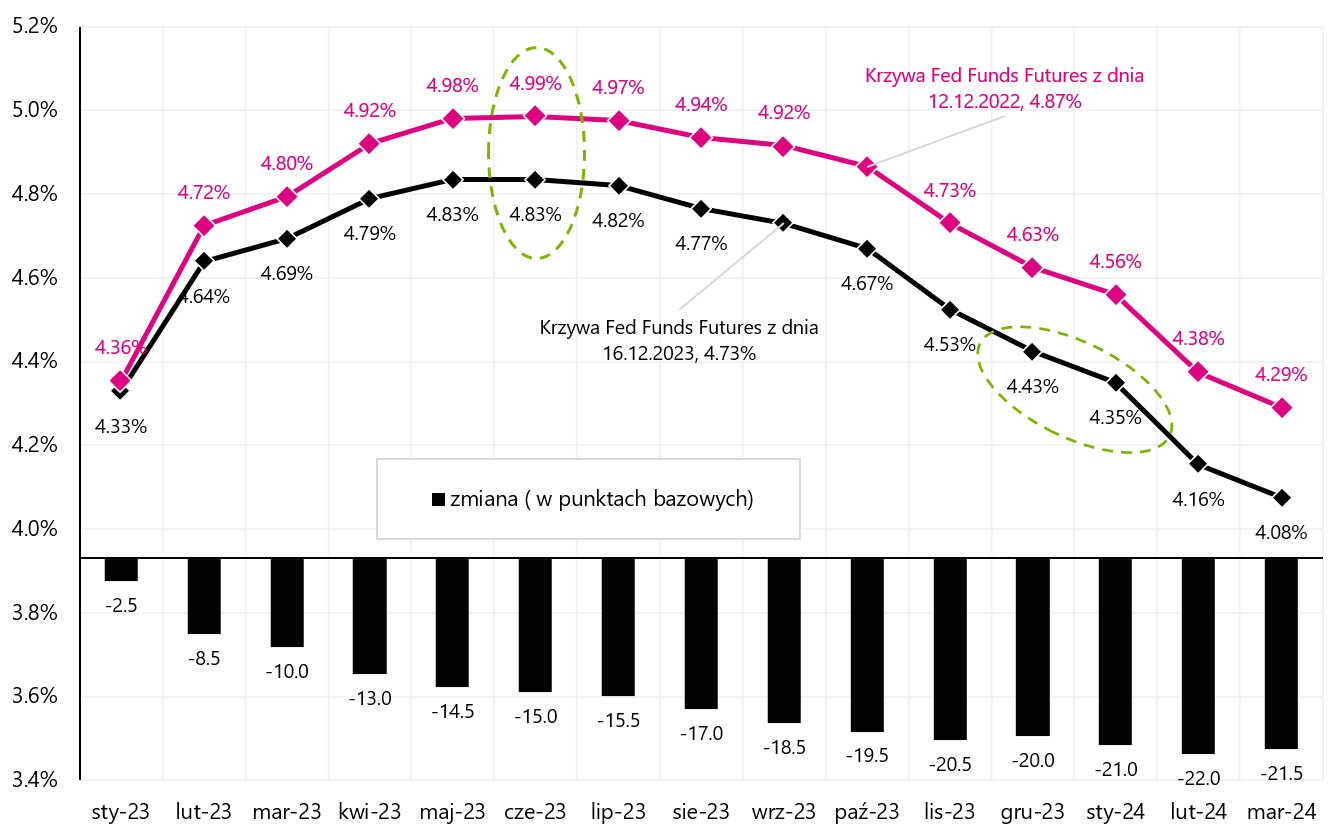

Le graphique suivant montre deux courbes de contrats à terme sur taux d'intérêt de la FED. La première avant la publication de l'inflation de novembre de cette année. (courbe du 12.12.2022 décembre 16.12.2022), et la seconde en fin de semaine (du 4,99 décembre 4,83). L'effet combiné de l'inflation et de la prochaine réunion de la FED est une baisse de la valorisation du taux maximum auquel la FED augmentera les taux de 2023% à 5,1% (ligne pointillée verte). Le taux de la FED à la fin de 4,40, selon la projection de la FED, sera de XNUMX %, mais selon le marché, seulement d'environ XNUMX % (la deuxième ligne verte en pointillés).

W.14 Courbes de termes Contrats à terme sur taux d'intérêt de la Fed-u (Futures sur fonds fédéraux à 30 jours). Source : propre étude, CME

La Fed est beaucoup plus hawkish que le marché. Pourquoi? Parce que La FED est tout à fait à l'aise pour lutter contre l'inflation et continuera à le combattre, quelle que soit la récession qu'il provoque. Dans la lutte contre l'inflation, il existe une règle selon laquelle plus longtemps nous maintenons les taux d'intérêt à un niveau restrictif, plus nous avons de chances de vaincre l'inflation de façon permanente (ou qu'elle ne revienne pas à des niveaux plus élevés comme elle l'a fait plusieurs fois dans les années 70 ).

Je m'attendrais à ce que la FED (et les autres banques centrales également) soient relativement plus bellicistes, du moins tant qu'elles sont à l'aise pour lutter contre l'inflation. Le «confort» existera jusqu'à ce que de telles circonstances se produisent qui forceront des réductions rapides des taux d'intérêt. Ce que nous entendons par confort aujourd'hui : de bons marchés et une bonne main-d'œuvre (et une bonne économie) – même si l'on regarde les indicateurs en retard dans le cycle (au lieu de regarder les indicateurs avancés qui suggèrent un ralentissement et une baisse de l'inflation).

Le bon état des marchés et de l'économie est le suivant : le S&P 500 n'est "que" à 19,7 % contre 16 % il y a quelques jours, le taux de chômage n'a augmenté que de 0,2 pp au-dessus du plus bas du cycle (à 3,7 % de 3,5. 2,9%). Le PIB américain a augmenté de 3 % au T2022 4 et selon les prévisions du modèle Atlanta GDPNow, il augmentera de 2022 % au T2,8 15.12.2022 (prévisions du modèle selon les données du XNUMX décembre XNUMX).

Conclusions pour les investisseurs : ne vous battez pas avec la FED. Sans grand événement sur les marchés ou l'économie, il est difficile de s'attendre à un véritable pivot de la FED avant 2024. Sans un véritable pivot de la FED, il est difficile de s'attendre à un véritable marché boursier haussier.

USA : le marché du travail ne va pas ralentir ? Seulement pour l'instant

Le marché du travail est la clé pour vaincre l'inflation en ralentissant la croissance des salaires et enfin une moindre contribution des salaires au coût des services, ce qui devrait signifier une baisse des prix des services et, enfin, une moindre inflation sous-jacente des services.

Actuellement, il y a une discussion intéressante sur la question de savoir si le marché du travail est vraiment aussi fort que le montre l'enquête sur les statistiques actuelles de l'emploi (enquête auprès des établissements). A partir de mars de cette année selon cette enquête, nous avons eu une augmentation de près de 2,7 millions d'emplois, tandis que la deuxième enquête démographique actuelle (enquête auprès des ménages) indique qu'il n'y a pas eu d'augmentation du nombre de personnes employées au cours de cette période (nous avons écrit plus à ce sujet dans rapport précédent). La question a une chance d'être clarifiée lors de la révision des données historiques par le BLS (Bureau of Labor Statistics) l'année prochaine.

Une révision significative à la baisse du nombre d'emplois est indiquée par une analyse publiée la semaine dernière par FED de Philadelphie. Une telle analyse peut fournir des estimations d'emplois plus précises car elle est basée sur des données trimestrielles plus précises (plutôt que sur les données mensuelles sur lesquelles le BLS estime les niveaux d'emploi). En contrepartie, c'est assez tardif, car actuellement la Fed de Philadelphie ne peut nous donner des estimations plus précises que jusqu'en juin 2022. Cependant, selon cette analyse dans la période de mars à juin de cette année. l'augmentation des emplois s'est élevée à 10,5 mille au lieu des données officielles du BLS de 1,047 million d'emplois. Si les révisions de données expliqueront la différence d'emploi entre les deux enquêtes, elles seront dans un passé « lointain », donc les marchés n'y accorderont pas beaucoup d'importance.

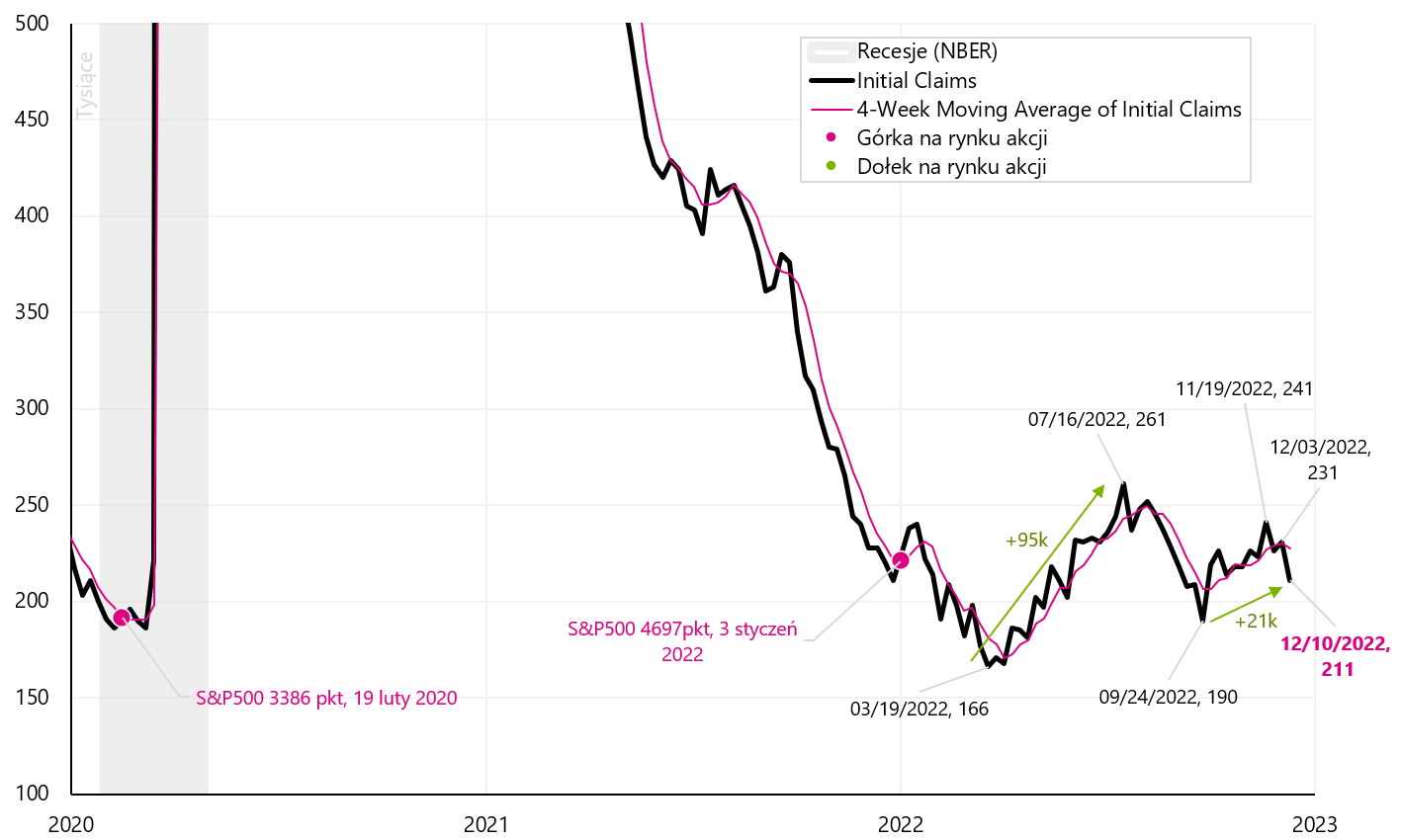

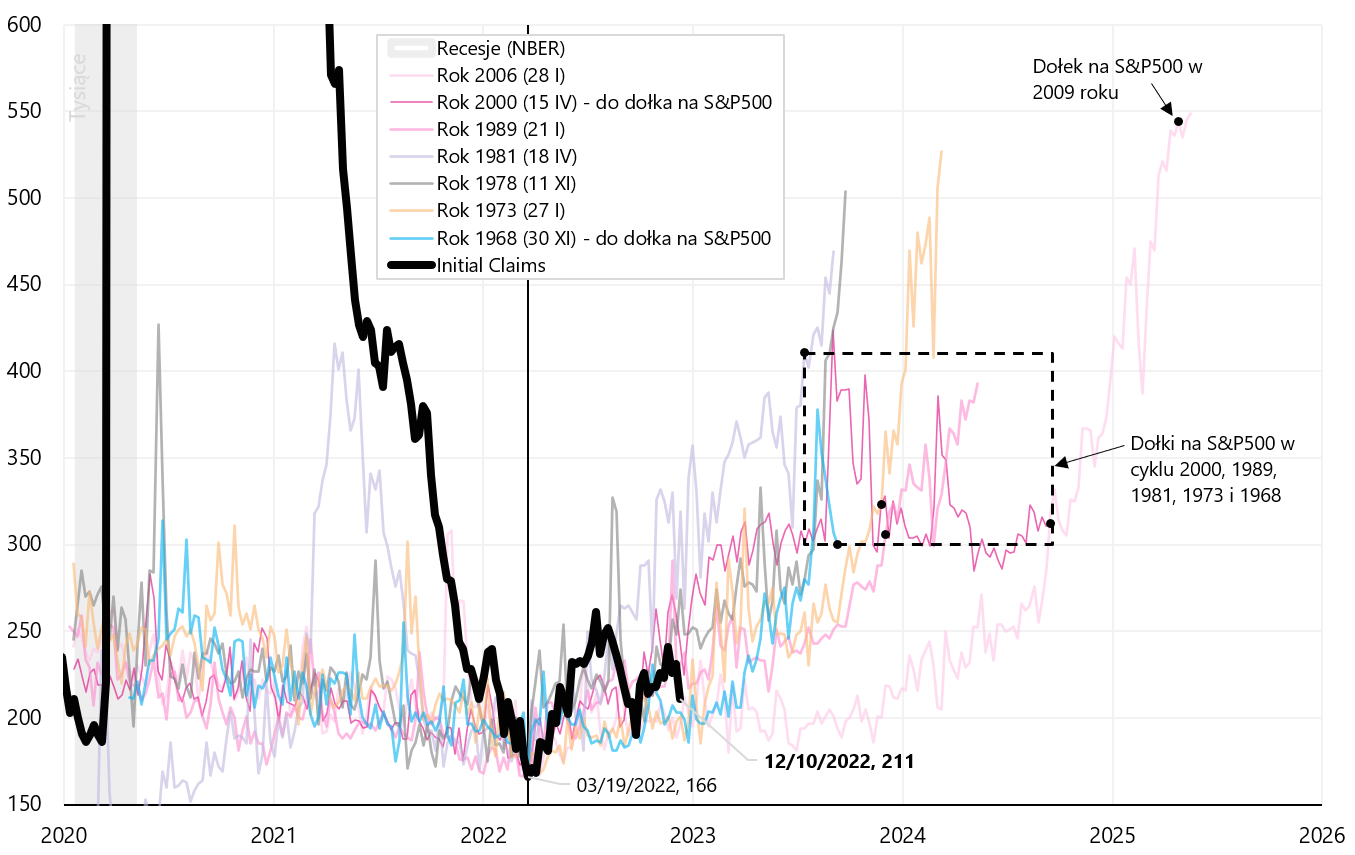

Ce qui compte pour les marchés, c'est l'état actuel du marché du travail plus tôt les "ruptures" du marché du travail, plus tôt on pourra compter sur le creux effectif de la bourse. Et nous recevons les données les plus récentes dans des rapports hebdomadaires sur le nombre d'allocations de chômage, en particulier les demandes initiales. Et selon le dernier rapport, le marché du travail n'a pas l'intention de ralentir. Les réclamations initiales ont chuté au cours de la semaine se terminant le 10 décembre. jusqu'à 20 mille Le tableau ci-dessous montre les détails.

W.15 Nombre de primo-accédants prestations de chômage. Source : propre étude, FRED

Si les analogies historiques devaient se vérifier dans le cycle actuel, alors pour penser au plus bas du S&P500, le nombre de bénéfices devrait augmenter à environ 300-350 90, ce qui est encore d'environ 140-XNUMX XNUMX. du niveau d'aujourd'hui. Le graphique suivant montre quand historiquement nous avons eu des creux sur le S&P500 au cours des cycles précédents.

Numéro W.16 allocations de chômage pour la première fois et des trous sur S & P500 lors des cycles de chômage précédents. Source : propre étude, FRED

Les indices PMI indiquent un nouveau ralentissement

La semaine dernière, nous avons eu connaissance des indices PMI préliminaires de décembre (les lectures préliminaires du PMI sont publiées par S&P Global, tandis que l'ISM américain ne publie pas de données préliminaires).

En Europe (zone euro) PMI l'indice industriel est passé de 47,1 à 47,8 points en décembre de cette année. (maximum 2 mois). En revanche, le PMI des services est passé de 48,5 à 49,1 points (le plus haut en quatre mois). Une légère amélioration des deux indicateurs est un bon signe, mais cela ne change pas le tableau d'ensemble de l'économie européenne.

S&P Global a également donné son propre PMI américain préliminaire. Le PMI manufacturier est tombé à 46,2 pts en décembre contre 47,7 pts en novembre et il est au plus bas depuis 31 mois. En revanche, le PMI services est tombé à 44,4 pts en décembre contre 46,2 pts en novembre et il est au plus bas depuis 4 mois. S&P Global dans son commentaire, à une forte baisse des nouvelles commandes. En général, de telles lectures indiquent un ralentissement plus fort de l'économie américaine (ce que nous verrons en données réelles dans quelques mois).

Si l'ISM manufacturier devait chuter de 3 points en décembre de cette année, (publication le 4 janvier, et une telle baisse possible est suggérée par la lecture préliminaire US PMI S&P Global - voir le graphique ci-dessous), cela pourrait même avoir un impact sur le S&P500.

W.17 américain ISM manufacturier et US PMI manufacturier S&P Global. Source : propre étude, ISM, S&P Global

Résumé

La semaine dernière a été très importante et informative en termes de politique monétaire des banques centrales en 2023 (même dans des conditions de forte baisse de l'inflation).

Les investisseurs pourraient profiter d'une inflation plus faible que prévu aux États-Unis pendant un certain temps, mais un jour plus tard, ils ont appris le message fortement belliciste de la FED. Ce qui est important en termes d'évolutions en 2023, La FED entend lutter contre l'inflation même au détriment de la récessiondu moins tant que les circonstances le permettent (on peut parler de "confort" dans la lutte contre l'inflation). ET sans un véritable "pivot" de la FED, il est difficile d'espérer un véritable marché haussier des actions.

À propos de l'auteur

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Avertissement

Ce document n'est qu'un document informatif destiné à être utilisé par le destinataire. Il ne doit pas être compris comme un document consultatif ou comme une base pour prendre des décisions d'investissement. Il ne doit pas non plus être compris comme une recommandation d'investissement. Toutes les opinions et prévisions présentées dans cette étude ne sont que l'expression de l'opinion de l'auteur à la date de publication et sont susceptibles d'être modifiées sans préavis. L'auteur n'est pas responsable des décisions d'investissement prises sur la base de cette étude. Les résultats de placement historiques ne garantissent pas que des résultats similaires seront atteints à l'avenir.