Personne n’est indestructible – Prévisions de Saxo Bank pour le quatrième trimestre

Dans le paysage changeant du marché des bons du Trésor américain Réserve Fédérale est aux prises avec des problèmes tels que les restrictions de capital imposées aux négociants en titres du Trésor et l'augmentation des pertes non réalisées. Parvenir à un équilibre entre ces défis tout en faisant évoluer la dynamique financière nécessite de s’attaquer aux problèmes critiques et de définir des plans d’action potentiels.

introduction

À la suite d’une pandémie mondiale sans précédent, le marché américain obligations du Trésor, traditionnellement considérée comme un bastion de stabilité, a subi une véritable transformation sismique. Le 12 mars 2020, le monde des bons du Trésor américain a été plongé de manière inattendue dans le chaos. Négociants en valeurs du Trésor (négociants primaires), qui constitue un pilier du marché des bons du Trésor américain, ont été inondés d'ordres de vente de titres de créance. En conséquence, les écarts acheteur-vendeur se sont considérablement élargis, rendant de plus en plus difficile l’établissement de prix équitables pour ces obligations. En réponse à cette crise, la Réserve fédérale a pris des mesures extraordinaires. Il a considérablement élargi les options de financement pour les concessionnaires et a lancé un achat massif de près d’un billion de dollars de titres du Trésor en seulement trois semaines.

Réponse du Trésor américain : programme de rachat

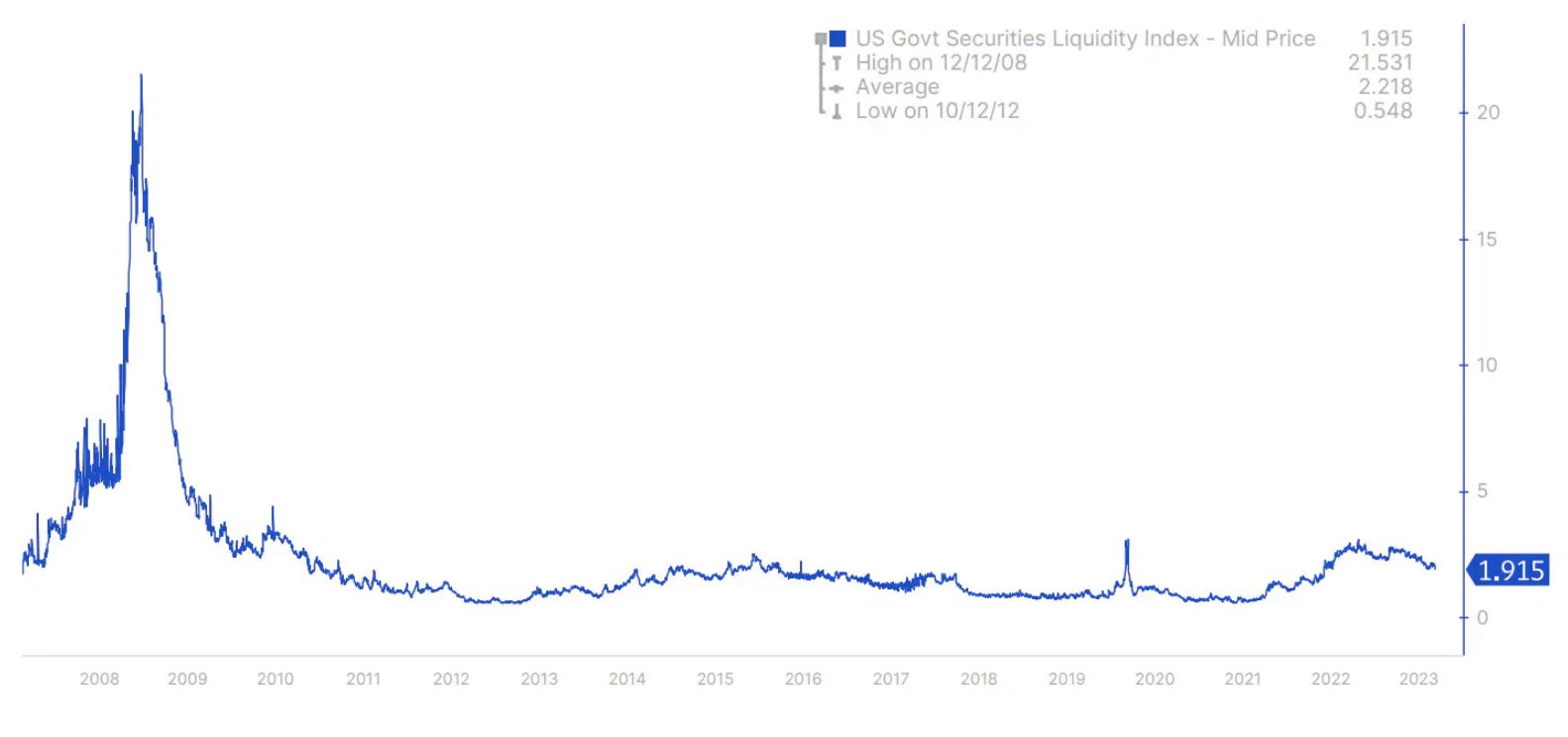

Pour éviter une répétition du chaos observé en mars 2020 et septembre 2022, lorsque le marché des obligations du Trésor britannique a connu des hausses de rendements et des problèmes de liquidité, le Trésor américain a introduit un programme de rachat d'obligations pour 2024. L'indice Bloomberg U.S. Treasury Liquidity Index, qui mesure le marché la liquidité, est restée à des niveaux élevés similaires à ceux observés lors des crises de mars 2020 et de septembre/octobre 2022 (graphique 1).

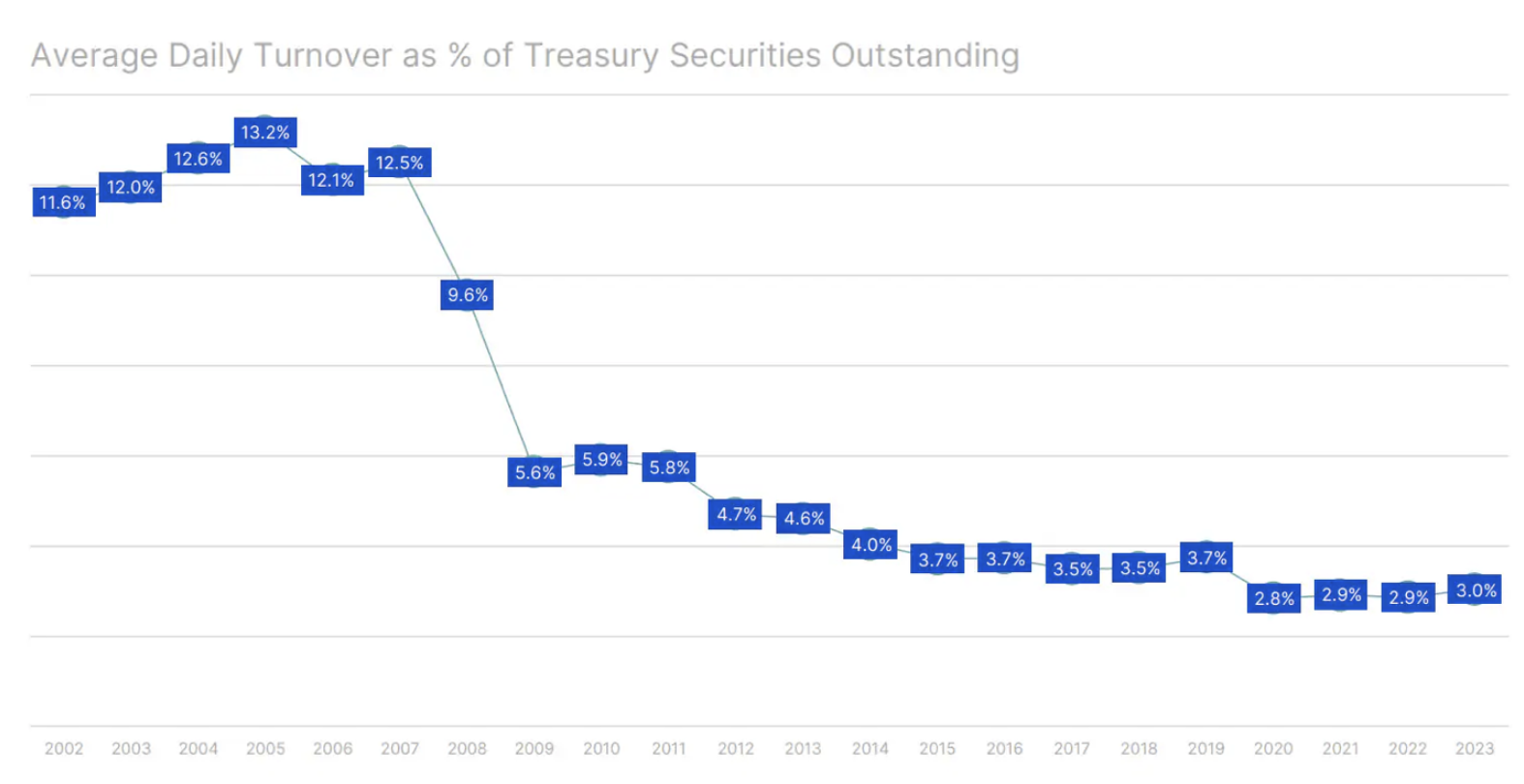

Un autre indicateur du risque de baisse soudaine du marché est le volume quotidien moyen du marché des obligations du Trésor américain en pourcentage du montant total des obligations du Trésor américain en circulation. Ce pourcentage est passé de plus de 12 % au niveau actuel d'environ 3 % (graphique 2).

Un mandat moins fréquemment évoqué : le rôle de la Réserve fédérale

La Réserve fédérale rend régulièrement compte de son double mandat : atteindre un emploi maximal et maintenir des prix stables ; cependant, il joue également un rôle vital, bien que moins médiatisé, en vertu de la section 2A de la loi sur la Réserve fédérale. Ce mandat engage la Fed à promouvoir l'objectif de « taux d'intérêt à long terme modérés ».

Dans la dernière étude Duffy et coll. (2023) soulignent le rôle clé que jouent les restrictions de capitaux imposées aux négociants en titres du Trésor dans la formation de la liquidité du marché des obligations du Trésor. Lorsque ces restrictions dépassent 40 %, la liquidité du marché commence à se détériorer. À mesure que ce chiffre passe de 40 % à 80 %, l’illiquidité devient plus qu’une simple anomalie, dépassant le cadre d’un phénomène typique d’augmentation de la volatilité des rendements en tant que telle. L'importance de la volonté de la Fed de procéder à des achats d'actifs pour maintenir la fonctionnalité du marché Duffie (2023) a-t-il souligné lors de sa présentation au Symposium de politique économique de Jackson Hole 2023. Selon ses estimations entre 2007 et 2022, la croissance exponentielle du montant des bons du Trésor en circulation a presque quadruplé l’expansion du capital des négociants en titres du Trésor.

Le coût énorme de l’assouplissement quantitatif : les intérêts sur les réserves

La loi sur la Réserve fédérale de 1913 visait à fournir un système monétaire « flexible » permettant aux fonds d'être transférés en douceur entre les dépôts bancaires et les devises sans affecter la masse monétaire. En vertu de la section 2A de la loi sur la Réserve fédérale, le mandat de la Fed est d'atteindre trois objectifs avec un seul outil politique : maintenir la croissance de la masse monétaire et du crédit en ligne avec le potentiel de l'économie. Dans le passé, cela impliquait l’achat d’obligations d’État, principalement pour augmenter les réserves bancaires pendant les périodes de retrait des devises. Cependant, depuis 2008, l’assouplissement quantitatif a réorienté l’attention vers des réserves importantes et le paiement d’intérêts sur les réserves, aboutissant à la suppression des réserves obligatoires en 2020. Une analyse plus détaillée est disponible ici. Article sur Saxo.

Le paysage financier de la Réserve fédérale

Cela soulève une question importante : alors que les négociants en titres du Trésor sont aux prises avec ces restrictions de capitaux, la Réserve fédérale peut-elle continuer à fonctionner sans restrictions ? Au premier semestre 2023, la Fed a déclaré des revenus d’intérêts de 88,4 milliards de dollars, mais a également engagé des charges d’intérêts de 141,8 milliards de dollars. Après avoir comptabilisé 4,4 milliards de dollars de coûts de fonctionnement, la Réserve fédérale a signalé une perte énorme de 57,4 milliards de dollars. La majeure partie des actifs portant intérêt de la Fed étaient constitués de bons du Trésor à 1,96 %, d'une valeur de 5,5 2,20 milliards de dollars, et de titres adossés à des créances hypothécaires à 2,7 %, d'une valeur de 4,9 3 milliards de dollars. Dans le même temps, la Réserve fédérale a payé environ 4,8 % sur 2,4 XNUMX milliards de dollars de soldes de réserves bancaires et XNUMX % sur XNUMX XNUMX milliards de dollars d’accords de vente conditionnelle (contrats de prise en pension).

Le solde des capitaux de la Fed n'était que de 42,4 milliards de dollars. Une perte de six mois pourrait anéantir complètement le capital de la banque centrale. Cependant, la Réserve fédérale a enregistré la perte accumulée différemment, la présentant comme un actif différé marqué comme "transfert des bénéfices dus au Trésor public". Ce poste a connu une augmentation significative, passant de 16,6 milliards USD au 31 décembre 2022, à 74,7 milliards USD au 30 juin 2023, et jusqu'à 100,1 milliards USD au 13 septembre 2023.

Dans le cadre de sa politique de transfert, la Réserve fédérale remet tous les revenus nets au Trésor américain après avoir couvert les dépenses et alloué un dividende de 6 % aux banques commerciales membres de l'une des 12 banques de réserve fédérale de district. Si les bénéfices ne couvrent pas ces coûts, ils ne sont transférés que lorsque leur valeur dépasse ce déficit. La perte accumulée est comptabilisée à l'actif car elle représente une réduction des dettes futures envers le Trésor public.

La structure complexe de la Réserve fédérale

Les banques commerciales qui sont membres des banques de réserve fédérales de district sont tenues par la loi d'apporter un capital équivalant à 6 % de leur capital plus l'excédent, dont 3 % sont payables à l'avance et les 3 % restants sont payables sur demande de la Banque de réserve fédérale. Dans un scénario dans lequel une banque de réserve fédérale de district est confrontée à un déficit de capital, elle a le pouvoir de forcer ses banques membres à contribuer les 3 % restants et 6 % supplémentaires de leur capital et de leur excédent pour combler le déficit. Il s’agit d’un risque que les investisseurs négligent souvent lorsqu’il s’agit de banques.

Répartition du portefeuille : pertes latentes

Au 30 juin 2023, le portefeuille du Système de comptes de marché ouvert (SOMA) de la Réserve fédérale présentait une perte latente de règlement du marché (évaluation à la valeur du marché) pour un montant de 1,1 4,15 milliards de dollars. Dans le même temps, les rendements des bons du Trésor à cinq et dix ans étaient respectivement de 3,84% et 4,46%. Ces rendements ont ensuite augmenté respectivement à 4,3% et 47%. Notamment, environ 1,1 % du portefeuille de SOMA avait des échéances supérieures à cinq ans, ce qui suggère que la perte de règlement du marché pourrait potentiellement dépasser l'estimation initiale de XNUMX XNUMX milliards de dollars. Si les rendements obligataires à long terme continuent d'augmenter en raison de la hausse des taux d'intérêt ou de l'augmentation des émissions de bons du Trésor par la Fed, la perte latente de règlement du marché de la Fed pourrait encore augmenter.

Motivations et résultats : le dilemme de la Réserve fédérale

La sagesse intemporelle s’applique lorsqu’il s’agit de prendre des décisions financières Charles Munger:

"Montrez-moi votre motivation et je vous montrerai le résultat."

Dans le cadre du rôle complexe de la Réserve fédérale sur le marché des bons du Trésor, ses actions sont motivées par de multiples incitations, chacune offrant potentiellement un résultat différent.

Une motivation importante concerne le rôle de la Fed pour assurer le bon fonctionnement du marché des obligations du Trésor. Même si l’ampleur de ce rôle peut être sujette à débat, il est clair que dans des crises comme celle de mars 2020, la Fed interviendra.

Un autre facteur sur le radar de la Fed est la nécessité d'empêcher une nouvelle accumulation de pertes. Il est essentiel de résoudre la perte non réalisée lors du règlement du marché et de restaurer la santé du portefeuille SOMA. Il existe donc une motivation évidente pour abaisser les taux d’intérêt à court terme, ce qui pourrait entraîner ce que l’on appelle une hausse haussière de la courbe des rendements, susceptible d’avoir un impact profond sur le marché.

Plans d’action potentiels

Dans un environnement aussi dynamique, la probabilité d’une baisse des taux d’intérêt à court terme aux États-Unis est importante. Lors du positionnement en vue d’un rallye haussier, il vaut la peine d’envisager de prendre une position longue du début au milieu de la courbe des rendements du Trésor.

De plus, une autre ligne d’action potentielle pour la Réserve fédérale pourrait être de cesser de payer des intérêts sur les réserves. Ce changement pourrait se traduire par des milliards de dollars d’économies en frais d’intérêt. Cependant, une telle action devrait être envisagée parallèlement à l’idée de rétablir les exigences minimales de capital pour les banques. Un rétablissement d’exigences de fonds propres non nulles serait nécessaire pour reprendre le contrôle du taux du jour au lendemain Fonds fédéraux. Une telle décision représenterait un changement significatif par rapport à l'approche actuelle et un retour au système d'avant 2008, lorsque la Réserve fédérale gérait la liquidité interbancaire en influençant la disponibilité de réserves excédentaires par le biais d'opérations d'open market sous la forme de transactions. repo i repo inversé.

Auteur: Redmond Wong, stratège de marché, Saxo Bank