Perspectives T2: La hausse des coûts de production est un défi pour les stocks

Dans nos prévisions pour le premier trimestre, le secteur des matières premières se comportera bien dans un contexte de hausse des anticipations d'inflation, une sensibilité accrue aux taux d'intérêt et les actions de croissance pourraient souffrir de la hausse des taux d'intérêt. Nous avons également tenté de répondre à la question de savoir si le boom des actions de transformation verte pouvait être soutenu. Dans cette prévision trimestrielle, nous nous concentrons sur ce qui manque dans le monde et sur les marchés financiers, et comment cela se traduit sur les marchés boursiers.

Il n'y a pas de potentiel physique dans le monde

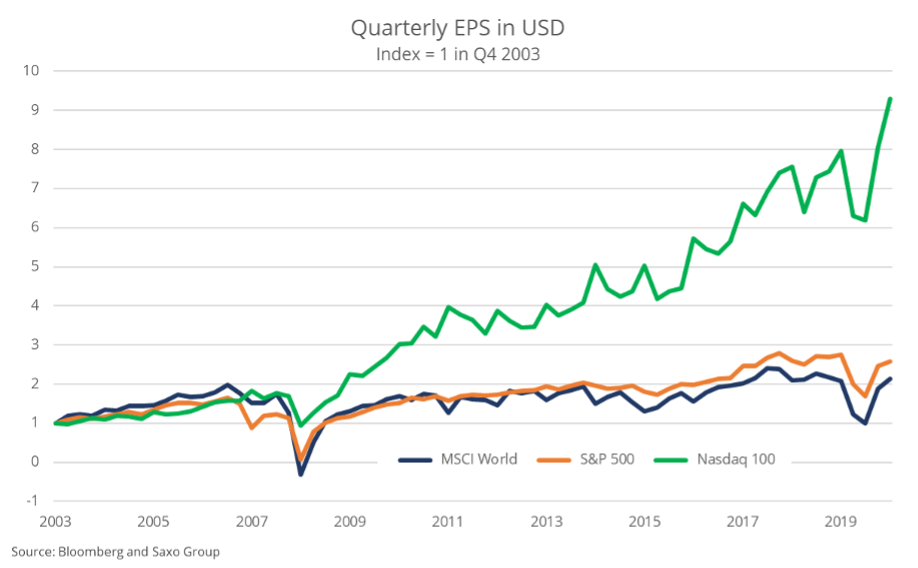

La tendance la plus importante depuis la grande crise financière est la divergence de croissance des bénéfices entre Nasdaq 100 et le marché boursier mondial, soulignant le succès relatif grotesque de l'économie Internet sur l'économie physique. Depuis le quatrième trimestre 2003, le bénéfice par action de l'indice Nasdaq 100 a augmenté de 828%, tandis que l'indice MSCI World n'a augmenté que de 114%. Pour les investisseurs, c'était un signal clair du marché que l'avenir appartient à la numérisation sous toutes ses formes et, par conséquent, il y a eu un afflux de capitaux vers le commerce électronique, les logiciels, les paiements, les jeux, etc.

Cette tendance s'explique par une baisse rapide des taux d'intérêt, qui a abaissé le coût du capital pour les entreprises technologiques à forte croissance financées par des actions. La réglementation ne suit certainement pas la révolution numérique, qui a doté le secteur d'un régime réglementaire sans précédent. Les coûts énergétiques continuent de baisser, ce qui réduit les coûts marginaux liés à l'ajout de nouveaux utilisateurs, au développement de réseaux neuronaux et au traitement de l'information. Le monde numérique a pu se développer sur la base du monde physique qui le soutient, mais aujourd'hui, nombre de ces facteurs positifs semblent disparaître.

Le succès et le rendement plus élevé du capital des entreprises numériques ont entraîné un sous-investissement dans le monde physique à un point tel que le Forum économique mondial estime que d'ici 2040, le déficit d'infrastructure mondial s'élèvera à 15 billions de dollars, principalement dans les marchés émergents, mais aussi dans le États Unis.

Montée en flèche des prix des matières premières

Au cours des neuf derniers mois, nous avons assisté à ce sous-investissement dans toute sa splendeur sous forme de flambée des prix des matières premières, de taux de fret de conteneurs nettement plus élevés, de goulots d'étranglement dans les ports, d'une pénurie de semi-conducteurs entravant la production automobile et du développement de l'offre de dernière étape. chaînes de livraison du dernier kilomètre). Ces évolutions exercent une pression sur les prix du côté de l'offre, qui sera très probablement supplantée par la pression de la demande après la réouverture des économies, ce qui prolongera les pressions inflationnistes.

À notre avis, dans le futur environnement de réflexion, les investisseurs devraient accroître leur exposition au secteur des matières premières et aux sociétés de haute qualité à faible taux d'endettement. Qu'en est-il des actions de divertissement lorsque l'économie rouvre? Le segment du divertissement a atteint des niveaux de prix records, reflétant un scénario de rebond trop optimiste. Il présente simplement un rapport risque-récompense défavorable.

Une hausse des taux d'intérêt pourrait entraîner une révision à la baisse des actions dans les segments de croissance les plus spéculatifs, tels que les actions à bulles (actions à EV / ventes élevées et prévisions de bénéfices négatives), le commerce électronique, les jeux, les actions vertes et les actions. médecine de génération, que nous avons observée à la fin de février et mars. Ces pressions peuvent persister à mesure que les taux d'intérêt augmentent.

Dans l'ensemble, nous ne sommes pas préoccupés par les actions MSCI World actuellement évaluées à un rendement futur des flux de trésorerie disponibles de 5,8% et offrant toujours une prime de risque intéressante.

L'inflation à venir mettra les actions au défi

Il existe un consensus selon lequel un choc inflationniste est à venir en raison de la relance budgétaire, des effets de base et de la hausse des prix de l'énergie qui font monter les prix pour les producteurs chinois, mais il n'y a pas de consensus sur la poursuite de l'inflation. Ce sera très probablement une question fondamentale sur les marchés financiers dans les années à venir et quelque chose qui aura un impact significatif sur le retour sur investissement.

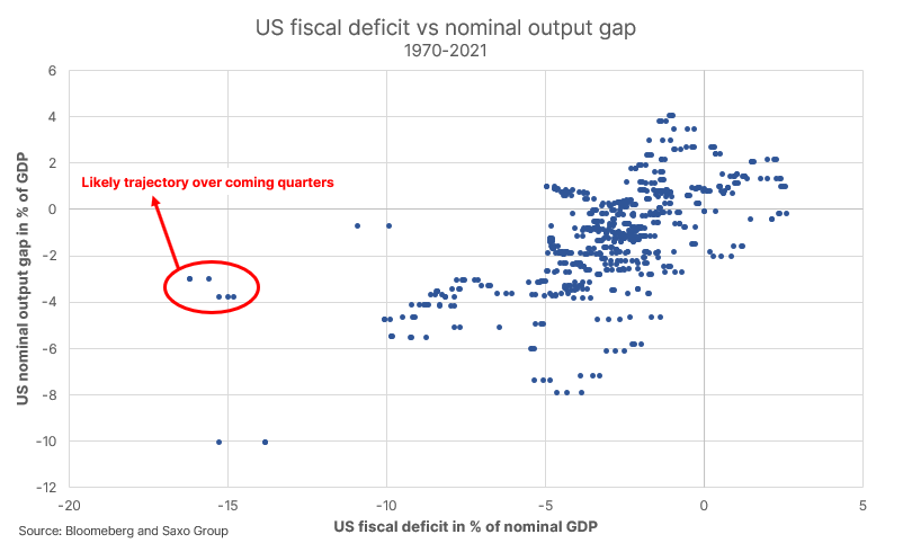

L'économie américaine a actuellement un déficit de 16,2% par rapport au PIB, avant l'entrée en vigueur de la nouvelle loi de relance budgétaire de 1,9 billion de dollars. Au fur et à mesure que le programme de vaccination se poursuivra, l'économie américaine se rouvrira et comblera rapidement l'écart de production. Lorsque cela se produira, l'économie américaine se trouvera dans un environnement de relance budgétaire de grande ampleur et sans écart de production. Cela a le potentiel de libérer l'inflation réelle pendant une période prolongée et de maintenir les anticipations d'inflation plus élevées.

Politiquement, cela sera accepté par les deux Fedet par l'administration américaine, car une inflation plus élevée est un moyen caché de transférer des richesses et de réduire les inégalités de richesse, ainsi que de résoudre le problème de l'endettement élevé. Nous entrons essentiellement dans un environnement où le travail sera plus valorisé que le capital, ce qui alimentera l'inflation.

À propos de l'auteur

Pierre Garry - directeur de la stratégie marchés actions en Saxo Bank. Développe des stratégies d'investissement et des analyses du marché boursier ainsi que des entreprises individuelles, en utilisant des méthodes et des modèles statistiques. Garnry crée Alpha Picks pour Saxo Bank, un magazine mensuel dans lequel sont sélectionnées les entreprises les plus attractives aux États-Unis, en Europe et en Asie. Il contribue également aux prévisions trimestrielles et annuelles de Saxo Bank "Des prévisions choquantes". Il donne régulièrement des commentaires à la télévision, notamment CNBC et Bloomberg TV.

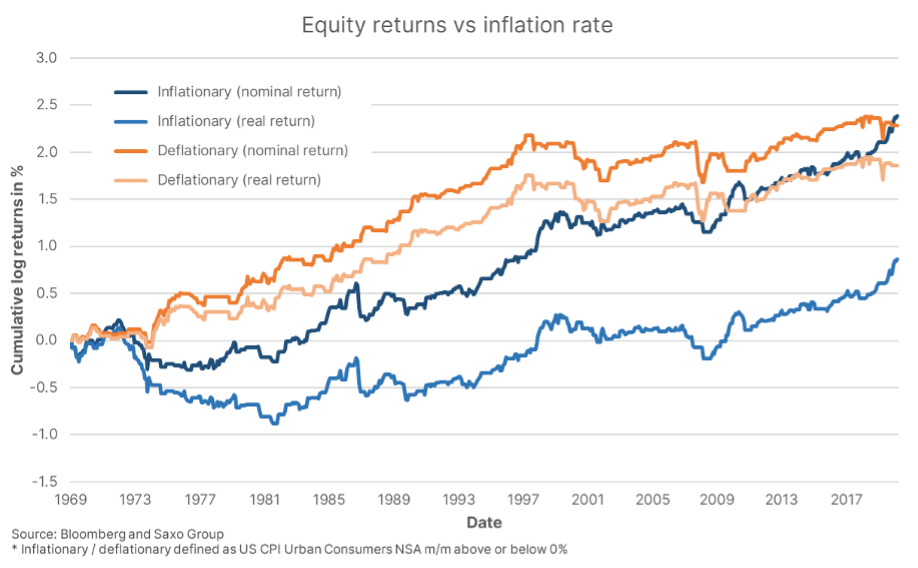

Dans une étude récente, nous avons examiné les rendements des actions américaines depuis 1969 sous divers régimes d'inflation et constaté qu'un taux d'inflation supérieur à 3,1% était préjudiciable au rendement réel des actions (qui semble toujours bon en termes nominaux) et que des mois d'inflation en hausse sont liés à des rendements réels relatifs inférieurs des actions par rapport à des mois d'inflation en baisse. Il faut comprendre que l'inflation augmente le coût du capital et introduit de la volatilité, ce qui rend difficile pour les entreprises de prendre des décisions.

Enfin, la transition verte et la tendance à l'environnement, à la responsabilité sociale et à la gouvernance d'entreprise (ESG) augmenteront également les pressions inflationnistes car elles augmentent le coût de développement à la fois des sources d'énergie non renouvelables et de la capacité d'extraction des métaux nécessaires à l'électrification de la société. Ces coûts carbone plus élevés associés à la production sont mieux vus dans le cas des quotas d'émission de l'UE, qui viennent d'atteindre leur prix le plus élevé jamais atteint.

L'UE a longtemps combattu les géants américains de la technologie, et la Chine a intensifié ses efforts pour développer la concurrence et freiner les comportements monopolistiques. Dans le cadre de la nouvelle administration Biden, le gouvernement américain engage les critiques les plus virulents des géants de la technologie auprès de la Federal Trade Commission, signe que Washington réglementera de plus en plus les grandes entreprises, en particulier dans le domaine de la technologie. Nous prévoyons que des mesures antitrust et réglementaires encore plus négatives seront ciblées sur les grandes entreprises technologiques américaines. Il y a tout simplement trop peu de concurrence dans le monde.

Nous constatons des augmentations des coûts de production dans tous les domaines, et peut-être atteindrons-nous un point de basculement où l'inflation reviendra brutalement. Une inflation plus élevée, un coût du capital plus élevé, une réglementation plus stricte et un plus grand nombre de cas antitrust auront probablement un effet négatif sur les marges bénéficiaires et inverseront la tendance positive que les entreprises utilisent depuis plusieurs décennies.