Prédictions Saxo Bank Q3 : Un été nerveux avant les élections en Allemagne

Alors que nous entrons dans le troisième trimestre, le marché se concentrera de plus en plus sur les risques de déclin des mesures de relance américaines, même si certaines économies des consommateurs pourraient contribuer à une croissance raisonnable, quoique inhibitrice, pour ce trimestre. En conséquence, en attendant ce que nous pensons être le principal événement macro de cette année - les élections législatives en Allemagne le 26 septembre - nous nous demandons si le « swing » du dollar américain se terminera par un retour de l'USD au renforcement et le maintien persistant d'un niveau solide après un deuxième trimestre faible.

À propos de l'auteur

John Hardy directeur de la stratégie des marchés des devises, Saxo Bank. Rejoint le groupe Saxo Bank en 2002 Il se concentre sur la fourniture de stratégies et d'analyses sur le marché des devises en ligne avec les fondamentaux macroéconomiques et les changements techniques. Hardy a remporté plusieurs prix pour son travail et a été reconnu comme le prévisionniste de 12 mois le plus efficace en 2015 parmi plus de 30 associés réguliers de FX Week. Sa chronique sur le marché des devises est souvent citée et il est un invité régulier et un commentateur à la télévision, notamment CNBC et Bloomberg.

La comparaison avec le swing provient du fait que l'USD a touché un creux au tout début du premier trimestre, puis s'est apprécié, puis est resté en baisse pendant la majeure partie du deuxième trimestre. Dans l'ensemble, les ours du dollar peuvent rester piétinés jusqu'au quatrième trimestre, à condition que les choses suivent mon virage prévu. Parallèlement, à l'approche du quatrième trimestre, l'espoir d'une nouvelle relance budgétaire grandira aux Etats-Unis ; plus il s'appliquera à l'Europe, alors que nous sommes confrontés à des élections en Allemagne et les décisions sur l'avenir de l'Union européenne.

EUR: Peut-on déjà passer au quatrième trimestre ?

Au troisième trimestre, l'Europe suivra nerveusement les sondages allemands alors que la date des élections législatives clés, le 26 septembre, approche. Ces élections mettront fin à l'ère d'Angela Merkel et inaugureront une période au cours de laquelle soit l'Europe s'orientera lentement vers une nouvelle crise, soit l'Allemagne s'engagera pleinement dans un projet européen avec un programme de solidarité axé sur le climat et une relance budgétaire de grande envergure, surtout si le Les Verts remportent la majorité des voix, et leur président, Annalena Bärbock, deviendra chancelier. Les sondages montrent une grande volatilité : à un moment donné en mai, les Verts ont pris un net avantage puis l'ont perdu en juin ; cependant, il reste encore beaucoup de temps avant les élections.

Pour l'Europe, les enjeux sont exceptionnellement élevés en raison du "péché originel" persistant de l'UE, un défi de nombreux pays souverains liés par une monnaie unique et une banque centrale unique. Tant l'UE que EBC répondu à la pandémie de Covid en mettant en œuvre une série dramatique de contre-mesures et en s'écartant des règles budgétaires qui de facto ils étaient le ciment de tout un projet européen spécifique. On a même assisté à la première émission de véritables obligations européennes, même si son ampleur était relativement modeste. Cependant, outre la première vague de mesures budgétaires et la levée des restrictions budgétaires, ainsi que le nouveau cycle d'assouplissement quantitatif de la BCE dans le cadre du programme de repli en cas de pandémie programme d'achat d'urgence en cas de pandémie, PEPP), un fonds de reconstruction de 750 milliards d'euros, c'est quelques centimes par rapport à ce qui est nécessaire pour relancer pleinement les économies émergentes étranglées, notamment dans la périphérie de l'UE, et pour leur permettre de se débarrasser de l'excès de dette et maintenir leur volonté de s'engager dans le projet européen. L'engagement ferme de tous les États membres de l'UE, la résolution des problèmes bancaires traditionnels, l'harmonisation des réformes et des dépenses budgétaires importantes, combinés à une courbe des rendements de plus en plus élevée et à des rendements obligataires à long terme positifs dans toute l'Europe pourraient déclencher une reprise sans précédent dans la zone euro après la élections allemandes, tant que cette voie sera choisie.

USD : le dollar reste dans les limbes jusqu'au T4

Comme je l'ai écrit dans mes prévisions pour le deuxième trimestre, le plus grand espoir pour les baissiers du dollar serait un ralentissement des rendements obligataires à long terme américains - ainsi que des principaux rendements obligataires réels à long terme - qui ont marqué la majeure partie du premier trimestre. Dans les prévisions pour le deuxième trimestre, nous écrivions : « (...) le moyen le plus rapide de reprendre la dépréciation du dollar serait une situation dans laquelle les rendements des obligations à long terme américaines se refroidiraient un peu pendant un certain temps et ne pas remonter significativement au-dessus des plus hauts de cycle établis au premier trimestre, même si l'appétit pour le risque et une ouverture de l'économie montreraient encore une activité économique solide et une amélioration de l'emploi au deuxième trimestre ». Tel fut le cours de la dépréciation de l'USD ; Les rendements obligataires à long terme américains ne se sont pas tellement refroidis et sont restés dans la fourchette tout au long du trimestre, tandis que dans l'UE ou au Royaume-Uni, par exemple, les rendements ont atteint de nouveaux sommets, entraînant un renforcement solide de la livre sterling et de l'euro par rapport au dollar.

Cependant, au cours des derniers mois, il est carrément incroyable que le dollar américain n'ait pas plongé davantage. Nous avons été confrontés à des liquidités sans précédent en dollars américains en raison des contrôles de sauvetage et de la réduction rapide du compte de la Fed par le Trésor américain, ce qui a fait baisser les rendements du Trésor américain, car la liquidité cherchait un point de départ car les banques voulaient éviter l'expansion associée de leur bilan. Simultanément Réserve Fédérale elle semblait déterminée à ignorer l'économie chauffée à blanc et l'inflation. Si l'USD n'est plus en mesure de se déprécier par rapport aux devises des marchés développés dans de telles conditions, quand le serait-il ?

Au troisième trimestre, il est peu probable que nous assistions à de nouveaux renflouements ou à des dépenses importantes pour stimuler l'économie, et les programmes de dépenses d'infrastructure semblent se réduire à chaque cycle de négociations entre les deux parties après la tentative de Biden de les impressionner avec plusieurs milliers de milliards de dollars. "Plan pour les familles américaines" i "Plan américain pour l'emploi".

De plus, le 9 juin, le règlement hebdomadaire du compte du trésor général s'élevait à seulement 674 milliards de dollars, contre plus de 1,7 80 milliards de dollars à la mi-février, le processus est donc achevé à environ XNUMX %. Cependant, au troisième trimestre, alors que la reprise économique ralentit, les espoirs de nouvelles mesures de relance budgétaire augmenteront. D'ici le quatrième trimestre, les discussions de la Fed pour freiner les achats d'actifs pourraient même s'orienter vers l'admission que la Réserve fédérale pourrait en fait être obligée d'augmenter ses achats d'actifs pour financer les opérations du gouvernement américain si une nouvelle série de contrôles de sauvetage réguliers se transformait en une sorte de revenu de base inconditionnel. (BDP), peut-être déjà au quatrième trimestre.

Nos prévisions de contrôle de l'aide pourraient être soit trop agressives, soit trop prudentes, difficile à dire. La politique américaine depuis le début du mandat de Biden est décidément compliquée. L'ancien président Donald Trump était la quintessence "Aide Seigneur" et dans les derniers jours qui ont précédé les élections de novembre, il a tenté les électeurs potentiels avec l'idée de renflouements de 2 000 $ - ce projet a en fait été mis en œuvre dans les premiers mois du mandat présidentiel de Joe Biden dans le cadre du plan de sauvetage américain, lorsque Biden a augmenté la valeur actuelle des renflouements (600 $) de 1 400 $ supplémentaires. Et maintenant, les Républicains s'avèrent-ils favorables à la modération de la relance budgétaire ? Je ne pense pas que cette position du Parti républicain soit soutenable - s'il y a quelque chose à gagner dans la lutte contre les impôts, l'opposition à la relance budgétaire lorsque l'économie ralentit est vouée à l'échec. Un récit probable justifiant un autre affaiblissement significatif de l'USD pourrait être la prise de conscience que les « incitations permanentes » contribueront à une réduction encore plus importante des taux d'intérêt réels américains, peut-être même au quatrième trimestre.

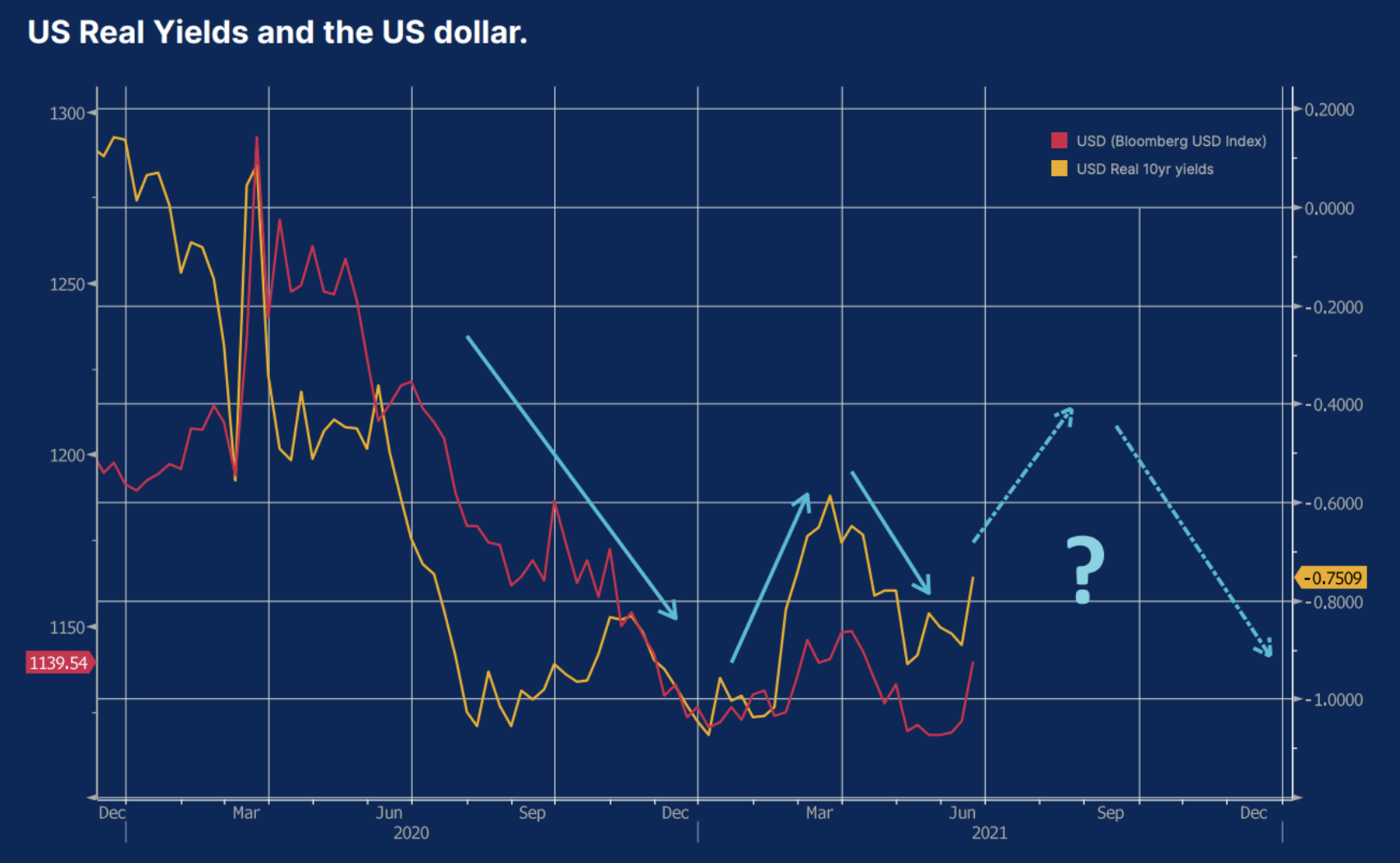

Les rendements réels des obligations américaines et le dollar américain.

À partir du second semestre 2020, le taux de change du dollar américain a été l'un des facteurs influençant les rendements réels - présentés dans le graphique ci-dessous comme les rendements réels des obligations américaines à dix ans (indice de référence sous la forme des rendements des obligations d'État américaines à dix ans moins le valorisation boursière des anticipations d'inflation à dix ans). À la fin de 2020, alors que le marché évaluait encore plus les rendements réels en raison de la forte hausse éventuelle de l'inflation à la suite de généreuses mesures de relance monétaire et budgétaire américaines, et après avoir montré des résultats vaccinaux prometteurs début novembre, le dollar américain s'est déprécié. L'USD a augmenté au premier trimestre en raison de l'ouverture anticipée de l'économie et du fait que les rendements nominaux ont augmenté à un rythme encore plus rapide que les attentes d'inflation. Au deuxième trimestre, l'USD s'est à nouveau déprécié, les anticipations d'inflation baissant étonnamment plus vite que les rendements nominaux, tandis que l'inflation sous-jacente réelle a atteint ses plus hauts niveaux depuis plusieurs dizaines d'années. Cependant, comme nous l'avons souligné, des taux bas peuvent être un signe trompeur d'un excès de liquidité dans le système financier américain ; sa réduction pourrait commencer au troisième trimestre avant même la réintroduction de la relance budgétaire au quatrième trimestre, ce qui devrait faire baisser les rendements réels et affaiblir le dollar.

Autres émissions de devises au troisième trimestre

JPY : Les rendements réels pourraient-ils même avoir de l'importance ?

Au deuxième trimestre, nous avons souligné le risque que les faibles rendements de l'UE et du Japon mettent en péril l'euro et le yen, car ces devises pourraient rester faibles en raison du contrôle de la courbe des taux - en Europe indirectement par le biais d'achats d'actifs importants par la BCE, tandis qu'au Japon plus directement alors que le pays poursuit sa politique de contrôle de la courbe des taux. Cependant, la performance de ces deux devises au deuxième trimestre s'est avérée radicalement différente. Le fait que les rendements américains aient cessé de croître et que les rendements dans l'UE aient même tenté d'augmenter malgré le contrôle strict de la BCE sur le marché a considérablement renforcé l'euro. Dans le même temps, le JPY est resté relativement faible au deuxième trimestre malgré le fait que les rendements des obligations d'État américaines sont restés dans la fourchette ou étaient en baisse après que la banque centrale japonaise a décidé d'adopter un corridor clair à la suite d'un examen moins dramatique de sa politique lors de ses 18-19 mars. rentabilité (à moins de 0,25%, à la fois positive et négative pour les bons du Trésor à dix ans). Pendant ce temps, la lecture de l'IPC du deuxième trimestre continue de montrer que l'inflation au Japon est absente et que les rendements réels sont donc stables - un solide soutien fondamental étant donné que les rendements réels plongent dans le monde, en particulier aux États-Unis, où l'inflation a fortement augmenté. Certaines variations pour les traders de la devise japonaise peuvent être des rendements plus élevés dans d'autres domaines et des écarts de crédit très forts pour les devises des marchés émergents avec des rendements plus élevés au deuxième trimestre, mais nous espérons qu'à un moment donné au troisième trimestre, le JPY recommencera à gagner en popularité et finira par devenir peut-être encore plus au quatrième trimestre en raison de rendements réels toujours solides.

AUD, CAD, NZD et NOK

Ici, il peut être nécessaire de réviser le récit de la reprise économique pour la majeure partie du troisième trimestre. Ces devises peuvent présenter une performance neutre ou carrément car seul le CAD a pu amorcer un solide rallye en raison du nouveau rebond des prix du pétrole au deuxième trimestre, même si la décision de la banque centrale canadienne de limiter les achats d'actifs a été un facteur clé dans une grande partie de l'appréciation récente. . L'appréciation potentielle de l'AUD est freinée par la politique monétaire restrictive et le désendettement en Chine, sans parler de la confrontation directe sur les questions géopolitiques, à la suite de laquelle l'Empire du Milieu a cessé d'importer certains produits australiens, dont le coke.

Devises des marchés émergents - beaucoup plus de sélectivité

Les devises des marchés émergents ont apporté une bouffée d'air frais ces derniers mois alors que les performances ont considérablement varié. Le ZAR a été la devise des marchés émergents la plus forte au cours des 12 derniers mois, en partie en raison d'une augmentation significative de la production de platine ainsi que d'une augmentation significative du prix du métal. MXN a également bien performé, et les comptes courants des deux pays sont clairement devenus positifs au cours des derniers trimestres, d'ailleurs, lors des élections au TXNUMX, le mandat du président de gauche Mexique était limité.

Dans le cas des autres devises, l'action du gouvernement ou la crainte d'une telle action a dissuadé les investisseurs, malgré le fort soutien des prix des matières premières. CLP, et PEN en particulier, ont fait état d'une faible performance, craignant que la taxation globale prévue des producteurs de cuivre n'interrompe l'afflux d'investissements. Le BRL et l'INR ont réagi de manière idiosyncratique à la flambée des infections à Covid, la devise brésilienne semblant toujours attrayante en termes de valorisation par rapport au MXN ou au ZAR, même après un très solide rallye depuis les plus bas. TRY, en revanche, est ridiculement bon marché et pourrait être prêt pour un rebond si les dirigeants politiques et les banquiers centraux turcs parviennent à renouveler la confiance dans leurs politiques.

Dans l'ensemble, les devises des marchés émergents pourraient rencontrer de nouveaux problèmes au troisième trimestre, car les rendements américains devraient augmenter en raison d'une liquidité plus faible et des discussions sur la limitation des achats d'actifs, ce qui pourrait signifier un renforcement du dollar américain. Le deuxième trimestre nous a toutefois rappelé que les marchés émergents sont dominés par divers sujets et spécificités - par opposition aux transactions monolithiques porter dans les devises des marchés émergents il y a de nombreuses années.