Bull Spread - Quelle est la stratégie Bull Spread?

Dans les parties précédentes cycle sur les options les stratégies sont décrites marié mis oraz appel couvert. Le présent article décrira la stratégie propagation de taureau (spread haussier), qui vous permet de gagner sur l'augmentation des prix des indices et des actions.

Le spread haussier est l'une des stratégies de trading les plus simples qui utilisent des options. Le spread haussier est également l'un des trades de spread les plus populaires. Un spread vertical typique est une stratégie qui implique simultanément l'achat d'une option CALL ou PUT et l'écriture (vente) d'une option CALL ou PUT avec un prix d'exercice différent. L'achat et la vente d'options doivent avoir la même date d'expiration. Dans le cas de la propagation, le taureau peut être distingué propagation de l'appel de taureau oraz taureau put se propager.

Écart d'appel de taureau

Dans le cas d'un spread haussier utilisant une option d'achat, la stratégie est d'acheter une option d'achat avec un prix d'exercice inférieur et en même temps d'écrire une option d'achat avec un prix d'exercice plus élevé. En raison du fait qu'une option d'achat avec un prix d'exercice inférieur a un prix d'option plus élevé qu'une option d'achat avec un prix d'exercice plus élevé. En conséquence, l'investisseur doit «mettre de l'argent». Cela signifie que la propagation des appels haussiers est avec une option de débit. La souscription d'une option d'achat permet de réduire le coût d'une transaction en supposant une augmentation du taux.

Un exemple d'une telle transaction est, par exemple, l'hypothèse d'un spread d'achat haussier sur Partages Apple le 23 avril 2021. À cette fin, vous pouvez utiliser des options d'achat expirant le 18 juin 2021. À la fin de la session, la valeur d'une action était de 134,32 $. Une option vous donne une exposition à 100 actions Apple. Vous trouverez ci-dessous un tableau synthétique qui regroupe les prix des options d'achat juste avant l'expiration de la session:

| Le prix d'exercice de l'option d'achat | Prix de l'offre (vente) | Demandez le prix |

| 110 | 24,30 | 24,45 |

| 120 | 14,40 | 14,55 |

| 130 | 5,60 | 5,70 |

| 135 | 2,63 | 2,67 |

| 140 | 0,83 | 0,86 |

| 145 | 0,21 | 0,23 |

| 150 | 0,07 | 0,09 |

Source: yahoofinance.com

Achat d'options ITM et émission d'options ATM

Il s'agit d'un spread d'appel haussier composé d'options ITM et ATM. Vous pouvez créer propagation taureau en achetant une option d'achat avec un prix d'exercice de 130 $ et en souscrivant une option avec un prix d'exercice de 135 $ en même temps. Lors de l'achat d'une option d'achat, l'investisseur paie 570 $ (5,7 $ de bonus multiplié par un multiplicateur de 100). En émettant une option d'achat, l'investisseur reçoit 263 $ (2,63 $ de bonus multiplié par un multiplicateur de 100). Lors de la création de la stratégie susmentionnée, le commerçant doit payer 307 $ (frais de commission omis). En assumant une telle position, l'investisseur a un niveau prédéterminé de perte potentielle, qui est égal à la prime payée. Voici les scénarios de base:

- Baisse de prix à 120 $

Dans le cas où à la date d'expiration de l'option, le prix de l'action tombe à 120 $, les deux options expirent sans valeur. En conséquence, l'investisseur a perdu 570 $ et a gagné 263 $. En conséquence, la perte était de 307 $.

- Maintenir le taux autour de 135 $

Dans une situation où le cours de l'action s'arrête autour de 135 $, l'investisseur perd 70 $ à l'achat d'une option d'achat avec un prix d'exercice de 130 $ (500 $ - 570 $). Dans le même temps, l'investisseur a gagné 263 $ en raison de l'expiration des options sans valeur vendues. En conséquence, le bénéfice net de la transaction était de 193 $.

- Augmentation de prix à 140 $

Si l'option expire lorsque le prix du marché des actions Apple atteint 140 $, l'investisseur réalisera un bénéfice de 430 $ (10 USD à 5,7 USD) * 100 à partir d'une action d'achat achetée avec un prix d'exercice de 130 $. Dans le cas d'une option d'achat écrite, la perte sur la transaction sera de 237 $ (- 500 $ + 263 $). En conséquence, le profit maximum était de 193 $.

Achat d'une option ATM et émission d'une option OTM

Il s'agit d'un spread d'appel haussier composé d'options ATM et OTM. Vous pouvez créer un spread haussier en achetant une option d'achat avec un prix d'exercice de 135 $ et en souscrivant simultanément une option avec un prix d'exercice de 140 $. Lors de l'achat d'une option d'achat, l'investisseur paie 267 $ (2,67 $ de bonus multiplié par un multiplicateur de 100). Lors du placement d'une option d'achat, l'investisseur reçoit 83 $ (0,83 $ de bonus multiplié par un multiplicateur de 100). Lors de la création de la stratégie susmentionnée, le commerçant doit payer 184 $ (frais de commission omis). En assumant une telle position, l'investisseur a un niveau prédéterminé de perte potentielle, qui est égal à la prime payée. Voici les scénarios de base:

- Baisse de prix à 120 $

Dans le cas où à la date d'expiration de l'option, le prix de l'action tombe à 120 $, les deux options expirent sans valeur. En conséquence, l'investisseur a perdu 267 $ et a gagné 83 $. En conséquence, la perte était de 184 $.

- Maintenir le taux autour de 135 $

Dans une situation où le cours de l'action s'arrête autour de 135 $, l'investisseur perd 267 $ à l'achat d'une option d'achat avec un prix d'exercice de 135 $. Dans le même temps, l'investisseur a gagné 83 $ en raison de l'expiration des options vendues sans valeur. Cela donne une perte nette sur la transaction de 184 $.

- Augmentation de prix à 140 $

Si l'option expire, lorsque le prix du marché des actions Apple est de 140 $, l'investisseur réalisera un bénéfice de 233 $ (5 $ - 2,67 $) * 100 sur un appel acheté avec un prix d'exercice de 135 $. Dans le cas d'une option d'achat émise, le profit de la transaction sera de 83 $. En conséquence, le profit maximum était de 316 $.

- Augmentation de prix à 150 $

Le profit sur l'option d'achat achetée était de 1 $ (233 $ - 15 $) * 2,67. À l'inverse, la souscription d'une option d'achat a généré une perte de 100 $ (917 $ - 0,83 $) * 10. Cela vous donne un bénéfice net de 100 $.

Acheter une option OTM et lister une option OTM

Il s'agit d'un spread d'appel haussier composé de deux OTM. Vous pouvez créer un spread haussier en achetant une option d'achat avec un prix d'exercice de 140 $ et en souscrivant une option avec un prix d'exercice de 145 $ en même temps. Lors de l'achat d'une option d'achat, l'investisseur paie 86 $ (0,86 $ de bonus multiplié par un multiplicateur de 100). En émettant une option d'achat, l'investisseur reçoit 21 $ (0,21 $ de bonus multiplié par un multiplicateur de 100). Lors de la création de la stratégie susmentionnée, le commerçant doit payer 65 $ (frais de commission omis). En assumant une telle position, l'investisseur a un niveau prédéterminé de perte potentielle, qui est égal à la prime payée. Voici les scénarios de base:

- Baisse de prix à 120 $

Dans le cas où à la date d'expiration de l'option, le prix de l'action tombe à 120 $, les deux options expirent sans valeur. En conséquence, l'investisseur a perdu 86 $ et a gagné 21 $. En conséquence, la perte était de 65 $.

- Augmentation de prix à 140 $

C'est une situation similaire à la situation précédente. Les deux options expirent sans valeur et votre perte nette est de 65 $.

- Maintenir le taux autour de 145 $

Dans ce commerce, le trader réalise un profit sur l'option d'achat achetée de 414 $ (5 $ - 0,86 $) * 100. Dans le même temps, l'option d'achat émise expire sans valeur, ce qui donne un profit de 21 $. En conséquence, le bénéfice net de la transaction était de 435 $.

- Augmentation de prix à 150 $

Si le prix de l'action Apple s'élève à 150 $ le jour où l'option est exercée, l'investisseur réalisera 914 $ de profit sur l'option d'achat achetée (10 $ - 0,86 $) * 100. À son tour, l'option d'achat émise a généré une perte de 479 $ (0,21 $ - 5 $) * 100. Le bénéfice de la transaction était de 435 $.

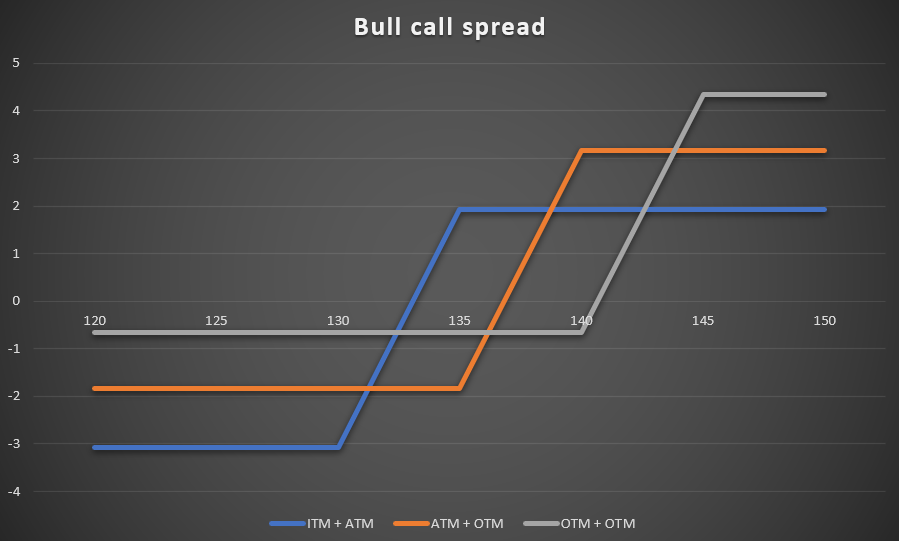

Vous trouverez ci-dessous un résumé de la stratégie de propagation des appels haussiers:

| Résumé de la stratégie: | Achat d'ITM (130) + émission de GAB (135) | Achat d'un guichet automatique (135 $) + émission d'un OTM (140 $) | Achat d'un OTM (140 $) + émission d'un OTM (145 $) |

| Coût de la stratégie | 307$ | 184$ | 65$ |

| Expiration de 120 $ | - 307 $ | - 184 $ | - 65 $ |

| Score à 135 $ | + 193 $ | - 184 $ | - 65 $ |

| Score à 140 $ | + 193 $ | + 316 $ | - 65 $ |

| Score à 150 $ | + 193 $ | + 316 $ | + 435 $ |

Source: propre étude

Spread de vente haussière

La stratégie haussière utilisant l'option PUT est le crédit. Cela signifie qu'après le placement de la transaction, l'investisseur recevra des fonds sur le compte. De quoi ça vient? Afin de créer la stratégie susmentionnée, un investisseur doit émettre une option PUT avec un prix d'exercice plus élevé et un achat d'une option PUT avec un prix d'exercice inférieur. En raison du fait que l'option PUT avec un prix d'exercice plus élevé a un prix plus élevé que l'option vendue. En conséquence, l'investisseur reçoit des fonds sur le compte après avoir créé la transaction.

Un exemple d'une telle transaction est, par exemple, l'hypothèse d'un spread de vente haussier sur les actions Apple le 23 avril 2021. À cette fin, vous pouvez utiliser des options d'achat expirant le 18 juin 2021. À la fin de la session, la valeur d'une action était de 134,32 $. Une option vous donne une exposition à 100 actions Apple. Vous trouverez ci-dessous un tableau synthétique regroupant les prix des options d'achat juste avant l'expiration de la session:

| Le prix d'exercice de l'option de vente | Prix de l'offre (vente) | Demandez le prix |

| 120 | 0,15 | 0,17 |

| 125 | 0,42 | 0,44 |

| 130 | 1,31 | 1,33 |

| 135 | 3,30 | 3,40 |

| 140 | 6,45 | 6,60 |

| 145 | 10,85 | 11,00 |

| 150 | 15,70 | 15,85 |

Source: yahoofinance.com

Problème d'option ITM et achat d'option ATM

Il s'agit d'un spread de vente haussier composé d'options ITM et ATM. Vous pouvez créer un spread haussier en vendant une option de vente avec un prix d'exercice de 140 $ et en achetant simultanément une option avec un prix d'exercice de 135 $.

Lors de l'émission d'une option de vente, l'investisseur paie 645 $ (bonus de 6,45 $ multiplié par multiplicateur de 100). Lors de l'achat d'une option de vente, le trader paie 340 $ (bonus de 3,40 $ * multiplicateur de 100). En créant la stratégie susmentionnée, le trader reçoit 305 $, ce qui est le profit maximum. Voici les scénarios de base:

- Baisse de prix à 120 $

L'investisseur perd 1 355 $ (6,45 $ - 20 $) * 100 à la souscription d'une option, qui est partiellement couvert par le profit de l'option de vente achetée. Le gain sur l'option d'achat de vente était de 1 160 $ (15 $ - 3,40 $). Par conséquent, la perte nette sur la transaction est de 195 $.

- Maintenir le taux autour de 135 $

Dans une situation où le cours de l'action s'arrête autour de 135 $, l'investisseur gagne 145 $ à l'émission d'une option de vente avec un prix d'exercice de 140 $ (645 $ - 500 $). Dans le même temps, l'investisseur a perdu 340 $ à la suite de l'expiration d'options sans valeur achetées. En conséquence, la perte nette sur la transaction était de 195 $.

- Augmentation de prix à 140 $

Les deux options expirent sans valeur, ce qui oblige le trader à conserver la prime qui a été reçue à la suite de la création de l'écart de vente haussier. Le bénéfice de la transaction était de 305 $

Émission d'une option ATM et achat d'une option OTM

Il s'agit d'un spread de vente haussier composé d'options ATM et OTM. Vous pouvez créer un spread haussier en achetant une option de vente avec un prix d'exercice de 130 $ et en souscrivant une option avec un prix d'exercice de 135 $ en même temps.

Lors de l'achat d'une option de vente, le trader paie 133 $ (bonus de 1,33 $ x 100). En émettant une option de vente, l'investisseur reçoit 330 $ (3,30 $ * un multiplicateur de 100). Lors de la création de la stratégie susmentionnée, l'investisseur reçoit 197 $ (les frais de commission sont omis). Le bonus reçu est le profit maximum. La stratégie résulte des scénarios de référence:

- Baisse de prix à 120 $

L'investisseur perd 1 170 $ (3,30 $ - 15 $) * 100 à la souscription d'une option, qui est partiellement couvert par le profit de l'option de vente achetée. Le gain sur l'option d'achat de vente était de 867 $ (10 $ - 1,33 $). Par conséquent, la perte nette sur la transaction est de 303 $.

- Maintenir le taux autour de 135 $

Les deux options expirent sans valeur, ce qui oblige le trader à conserver la prime qui a été reçue à la suite de la création de l'écart de vente haussier. Le bénéfice de la transaction était de 197 $

Acheter une option OTM et lister une option OTM

Il s'agit d'un spread de vente haussier qui est un composite de deux options OTM. Vous pouvez créer un spread haussier en achetant une option de vente avec un prix d'exercice de 125 $ et en souscrivant une option avec un prix d'exercice de 130 $ en même temps.

Lors de l'achat d'une option de vente, le trader paie 44 $ (bonus de 0,44 $ x 100). Lors de l'émission d'une option de vente, le trader reçoit 131 $ (multiplicateur de 1,31 $ x 100). En créant la stratégie susmentionnée, l'investisseur reçoit 87 $ (frais de commission omis). Le bonus reçu est le profit maximum. Résultats de la stratégie à partir des scénarios de référence:

- Baisse de prix à 120 $

L'investisseur perd 869 $ (1,31 $ - 10 $) * 100 à la souscription d'une option, qui est partiellement couvert par le profit sur l'option de vente achetée. Le gain sur l'option d'achat de vente était de 456 $ (5 $ - 0,44 $). Par conséquent, la perte nette sur la transaction est de 413 $.

- Maintenir le taux autour de 135 $

Les deux options expirent sans valeur, ce qui oblige le trader à conserver la prime reçue en établissant le spread de vente haussier. Le bénéfice sur la transaction était de 87 $

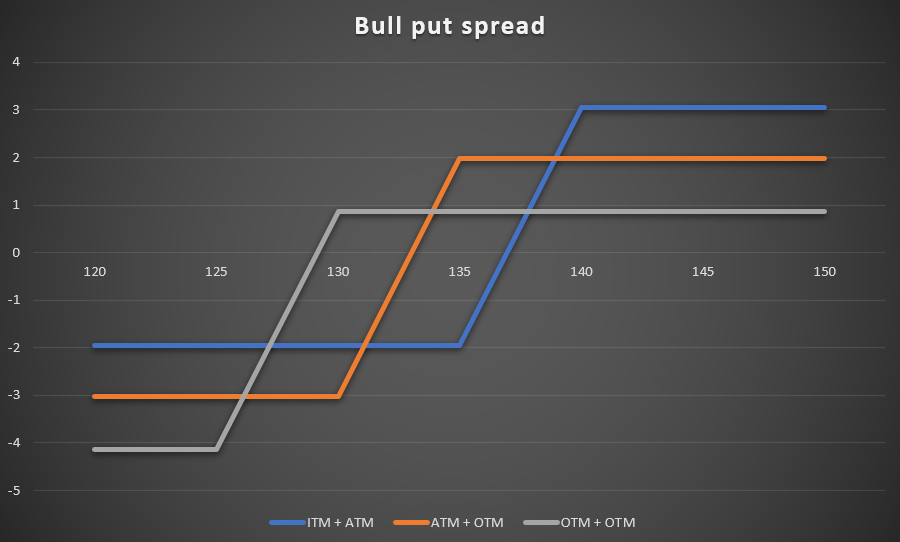

Vous trouverez ci-dessous un résumé de la stratégie de propagation des appels haussiers:

| Résumé de la stratégie: | Émission ITM (140) + achat de GAB (135) | Émission d'un guichet automatique (135 $) + achat d'OTM (130 $) | Liste OTM (130 $) + Achat OTM (125 $) |

| Bonus reçu | 305$ | 197$ | 87$ |

| Score à 120 $ | - 195 $ | - 303 $ | - 413 $ |

| Score à 130 $ | - 195 $ | - 303 $ | + 87 $ |

| Score à 135 $ | - 195 $ | + 197 $ | + 87 $ |

| Score à 140 $ | + 305 $ | + 197 $ | + 87 $ |

| Score à 150 $ | + 305 $ | + 197 $ | + 87 $ |

Voici un résumé de la stratégie Bull Put Spread sous forme graphique:

Source: propre étude

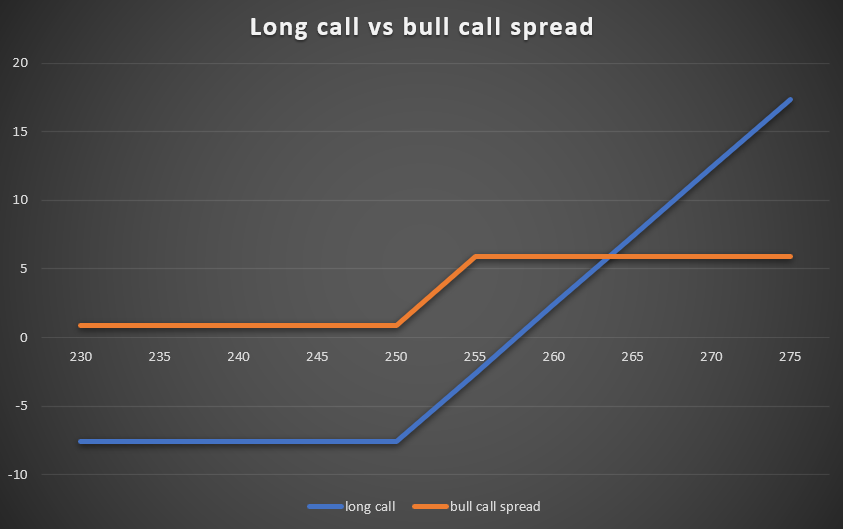

Renverser une position rentable

La stratégie de spread haussier peut résulter de la souscription d'une option d'achat dans le cas de positions rentables sur les options d'achat.

Pour mieux illustrer cette stratégie, les stock-options de Microsoft expirent le 7 mai 2021. Le 5 avril, l'investisseur a acheté une option d'achat avec un prix d'exercice de 250 $. Il a payé 760 $ (7,6 $ * multiplicateur) pour cela. Au 23 avril, l'option était évaluée à environ 12,5 $. En conséquence, le bénéfice net de la transaction est maintenant de 490 $ (12,5-7,6). Le cours de clôture de la journée était de 261,6 $.

L'investisseur craint qu'il y ait une baisse des actions sur les actions Microsoft. Dans le même temps, le passage du temps fera chuter la valeur du bonus de temps à zéro (environ 90 $ de bonus).

Pour cette raison, il essaie de se protéger contre les pertes potentielles et la dégradation du temps. À cette fin, il peut émettre des options expirant le 7 mai 2021 au prix de 255 $. Avec cette transaction, l'investisseur reçoit 850 $ (8,5 $ de bonus multiplié par le multiplicateur). Grâce à une telle transaction, l'investisseur a déjà sécurisé les bénéfices de la transaction sur les actions Microsoft. Ceci est confirmé par les scénarios suivants:

- Baisse de prix à 230 $

Dans ce cas, les deux options expirent sans valeur. L'investisseur perd 760 $ sur la position initiale et gagne 850 $ sur l'option vendue. Le profit sur la transaction est de 90 $.

- Baisse de prix à 255 $

Un investisseur perd 260 $ (5 $ - 7,6 $) * 100 sur une option qu'il achète. Dans le même temps, la souscription de l'option a généré un profit de 850 $. En effet, le gain net de l'écart haussier ci-dessous est de 590 $.

- Maintenir le cours à 261,6 $

Le commerçant gagne de l'argent lorsqu'il exerce l'option achetée 400 $ (1 $ - 160 $). Dans le même temps, il gagne 760 $ sur l'option de vente (190 - 8,5 $) * 6,6. Le bénéfice net total est de 100 $.

- Augmentation de prix à 265 $

À mesure que le taux de change de Microsoft augmente à 265 $, l'investisseur gagne 740 $ de l'option achetée. En revanche, l'investisseur perd 150 $ sur l'option d'achat émise. Par conséquent, le maximum était de 590 $.

Source: propre étude

Si vous souscrivez une option d'achat, un spread d'achat haussier se produira. Dans ce cas, il s'agit d'une stratégie défensive qui protège l'investisseur contre une baisse du taux de change de Microsoft. Dans le cas d'un scénario négatif, l'investisseur termine la stratégie avec un profit de 90 $. Le «coût» de la stratégie est de se réconcilier avec un profit maximum de 590 $.

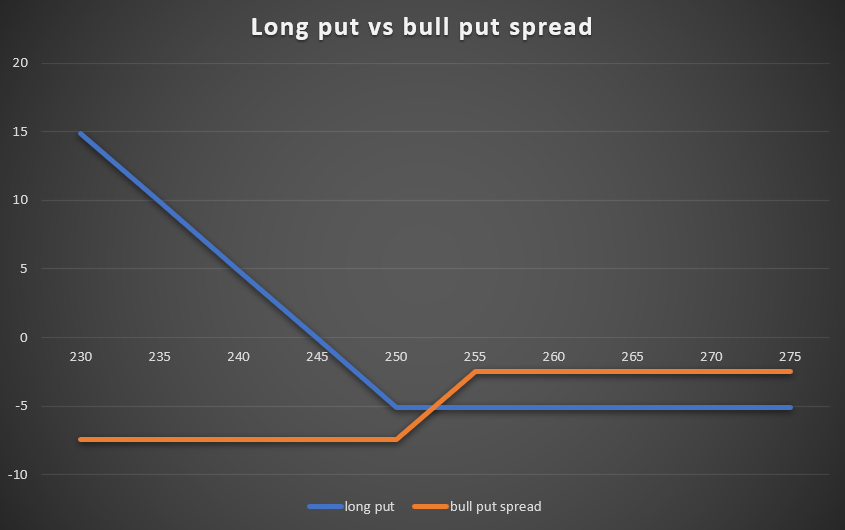

Rouler sur une position perdante

Une stratégie de spread haussier peut résulter de la souscription d'une option de vente afin de réduire la perte potentielle d'une option de vente achetée.

Pour mieux illustrer cette stratégie, les stock-options de Microsoft expirent le 7 mai 2021. Le 8 avril, un investisseur a acheté une option de vente avec un prix d'exercice de 250 $. Il a payé 510 $ (multiplicateur de 5,1 $ *) pour cela. Au 23 avril, l'option se négociait à environ 1,7 $. En conséquence, la perte nette sur la transaction est maintenant de 340 $ (1,7-5,1). Le cours de clôture de la journée était de 261,6 $.

L'investisseur craint que l'action Microsoft ne tombe pas en dessous de 245 $. Dans le même temps, le passage du temps fera chuter la valeur du bonus de temps (bonus de 170 $) à zéro.

Pour cette raison, l'investisseur essaiera de se protéger contre la perte du capital total. À cette fin, il peut émettre des options de vente expirant le 7 mai 2021 au prix de 255 $. Avec cette transaction, le trader reçoit 265 $ (2,65 $ de bonus multiplié par le multiplicateur).

- Baisse de prix à 230 $

Dans ce cas, le scénario positif se réalise. L'investisseur génère 1 490 $ de profit sur l'option de vente achetée. Dans le même temps, il perd 2 235 $ sur l'option de vente. Cela se traduit par une perte nette de 745 $. La perte est de 235 $ supérieure à la stratégie sous-jacente.

- Baisse de prix à 255 $

Un investisseur perd 510 $ (0 $ - 5,1 $) * 100 sur une option qu'il achète. Dans le même temps, la souscription de l'option a généré un profit de 265 $. Par conséquent, la perte nette de l'écart haussier ci-dessous est de 245 $. En conséquence, la perte nette a été réduite de la valeur de l'option de vente émise.

- Maintenir le cours à 261,6 $

Les deux options expirent sans valeur, ce qui entraîne une perte nette de 245 $.

Source: propre étude

La stratégie de spread de vente haussière peut être utilisée comme une transaction pour minimiser les pertes sur une option de vente achetée en cas d'augmentation ou de maintien du cours de l'action. L'inconvénient de cette stratégie est l'augmentation de la perte commerciale alors que les actions de Microsoft tombent en dessous de 252,35 $. Plus la baisse est importante, plus la différence entre le résultat de la stratégie de vente longue et l'écart de vente haussier est grande. Pour cette raison, une telle stratégie ne peut être utilisée que dans des situations où le trader s'attend à une tendance latérale ou haussière.

![]()

Sais-tu cela…?

Saxo Bank est l'un des rares courtiers Forex à proposer des options vanille. L'investisseur dispose d'un total de plus de 1200 XNUMX options (devises, actions, indices, taux d'intérêt, matières premières). VÉRIFICATION

Résumé

L'utilisation de la stratégie de spread haussier peut être une alternative très intéressante à l'achat d'une option d'achat ou à la vente d'une option de vente. Dans le même temps, la formation d'un spread haussier peut résulter des stratégies de défense des stratégies antérieures.

Le spread haussier peut être utilisé dans les situations suivantes:

- Réduisez les coûts de transaction sur les options (par rapport à un appel long régulier)

- Minimiser l'impact de la «décroissance temporelle»

- roulement de transactions rentables

- rouler des trades perdants