Les ressources comptent sur un soutien sous la forme d'un bazooka fiscal

La pandémie de coronavirus a déclenché trois impulsions macroéconomiques importantes. Au cours des prochains mois, les trois auront un impact significatif sur les marchés des matières premières, en particulier le secteur de l'énergie. L'économie mondiale connaît actuellement le choc de demande le plus important depuis la crise financière mondiale, ainsi qu'un choc mondial sur l'offre et une guerre des prix du pétrole ayant un effet dévastateur sur le capital. La fermeture des lieux de travail et des institutions en Chine au début de la pandémie est également en train de devenir monnaie courante dans d'autres parties du monde, en particulier en Europe et aux États-Unis. L'effet à court et moyen terme sera une forte baisse de la croissance économique mondiale, une augmentation du chômage et des taux hypothécaires et une baisse de la confiance des consommateurs.

Au début du deuxième trimestre, le sujet le plus probable sera une baisse destructrice de la demande de nombreuses matières premières clés, du pétrole brut et des métaux industriels à certains produits agricoles. Cependant, à mesure que le coronavirus se propage, il est probable que l'approvisionnement prévu deviendra également un problème. Les mineurs et les producteurs peuvent commencer à ressentir les effets des pénuries de main-d'œuvre et des ruptures de la chaîne d'approvisionnement. L'impact de la baisse des prix est perceptible dans les secteurs agricole et minier, alors que les coûts de production baissent. Cependant, le risque potentiel d'approvisionnement peut amener de nombreux marchés à trouver un soutien plus rapidement que les prévisions de la demande.

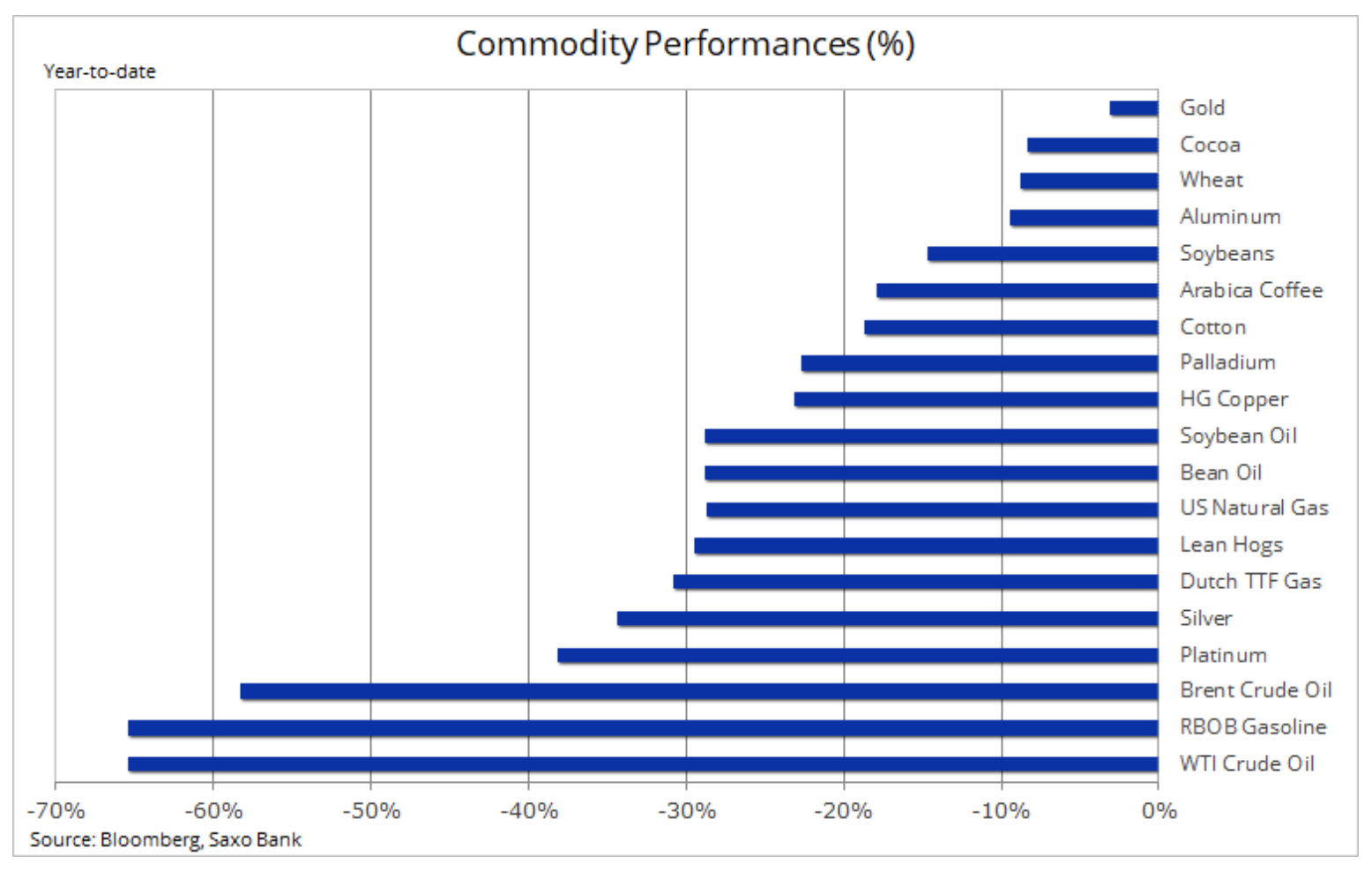

Nous ne faisons aucune prévision de prix, mais nous avons examiné certaines des matières premières qui pourraient potentiellement bénéficier des événements inquiétants actuels.

L'impact sur la croissance économique mondiale et la demande sera important. Étant donné que des millions de personnes dans le monde ont été contraintes de travailler à domicile et que les voyages ont été interdits, la demande de carburant pour les transports a diminué. Dans le même temps, une baisse de la confiance des consommateurs affectera la demande des consommateurs.

Jusqu'à présent, les effets les plus graves ont été observés dans le secteur de l'énergie. En raison d'une forte augmentation de l'offre en dehors de l'OPEP et d'une pire prévision de la demande mondiale, la coopération OPEP + s'est inévitablement terminée le 6 mars.

L'Arabie saoudite a lancé une guerre ouverte des prix, faisant baisser les prix tout en augmentant la production. Que la cible soit la Russie ou les producteurs à coût élevé de l'industrie américaine du schiste, les conséquences de cette décision pour le pétrole lui-même ont été dévastatrices. Si l'objectif était une stratégie de "choc et de terreur", cette décision a été prise au moment idéal - la demande mondiale a fortement chuté après que la communauté mondiale se soit rendue pour combattre le COVID-19.

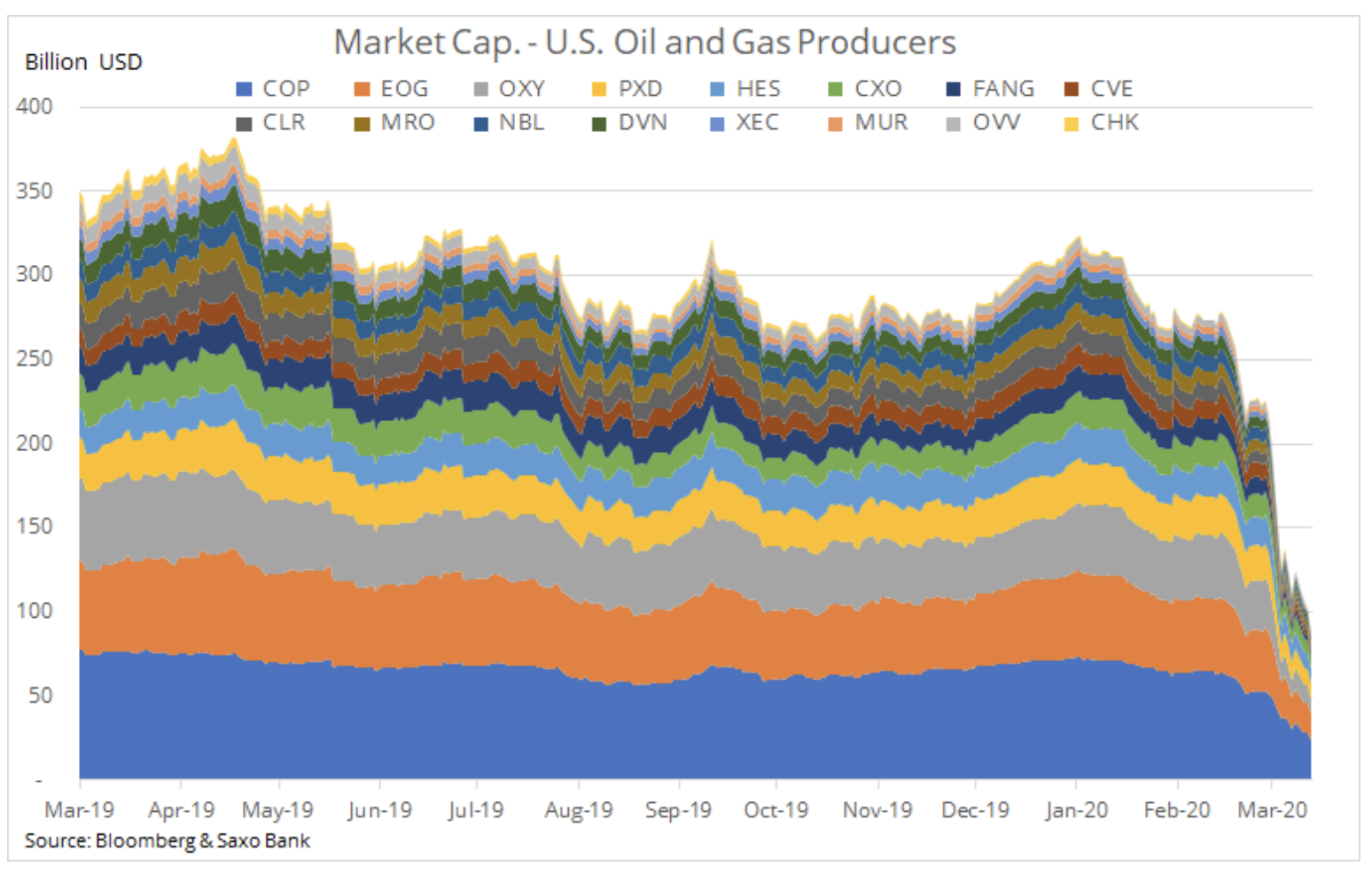

Dîner Huile de Brent est tombé à son plus bas niveau en 18 ans. Le fonds SPDR Energy Select (XLE) couvrant les plus grandes sociétés pétrolières américaines s'est déprécié de plus de la moitié depuis décembre. Dans le même temps, un groupe de 12 plus grands producteurs indépendants de pétrole et de gaz aux États-Unis a signalé une baisse de la capitalisation boursière inférieure à 90 milliards de dollars par rapport à 300 milliards de dollars en décembre.

Étant donné que la plupart des producteurs de pétrole (y compris la Russie et l'Arabie saoudite) vendent actuellement à des prix bien inférieurs au seuil de rentabilité budgétaire, le marché finira par se redresser. Cependant, avant que cela ne se produise, la pandémie doit commencer à montrer des signes d'extinction, ou les entreprises manufacturières à coût élevé de pays comme les États-Unis et le Brésil doivent commencer une réduction importante et attendue depuis longtemps. En outre, la longue trajectoire de reprise du marché du pétrole Brent vers la fourchette 50-60 USD sera entravée par une forte augmentation des stocks mondiaux de pétrole. Il faudra donc les réduire.

En ce qui concerne le marché de l'énergie, nous sommes convaincus qu'une réduction significative de la production américaine de pétrole de schiste dans les prochains mois pourrait conduire à la réduction tant attendue de la production de gaz naturel associée. Une augmentation de la production, un hiver doux dans l'hémisphère nord et une baisse d'activité due au virus ont contribué à une forte baisse des prix mondiaux du gaz. En mars, aux États-Unis, ils sont tombés au plus bas niveau en 25 ans. En fonction de la vitesse d'arrêt de la production, les prix du gaz pourraient dépasser les niveaux actuellement présentés sur le marché des contrats à terme.

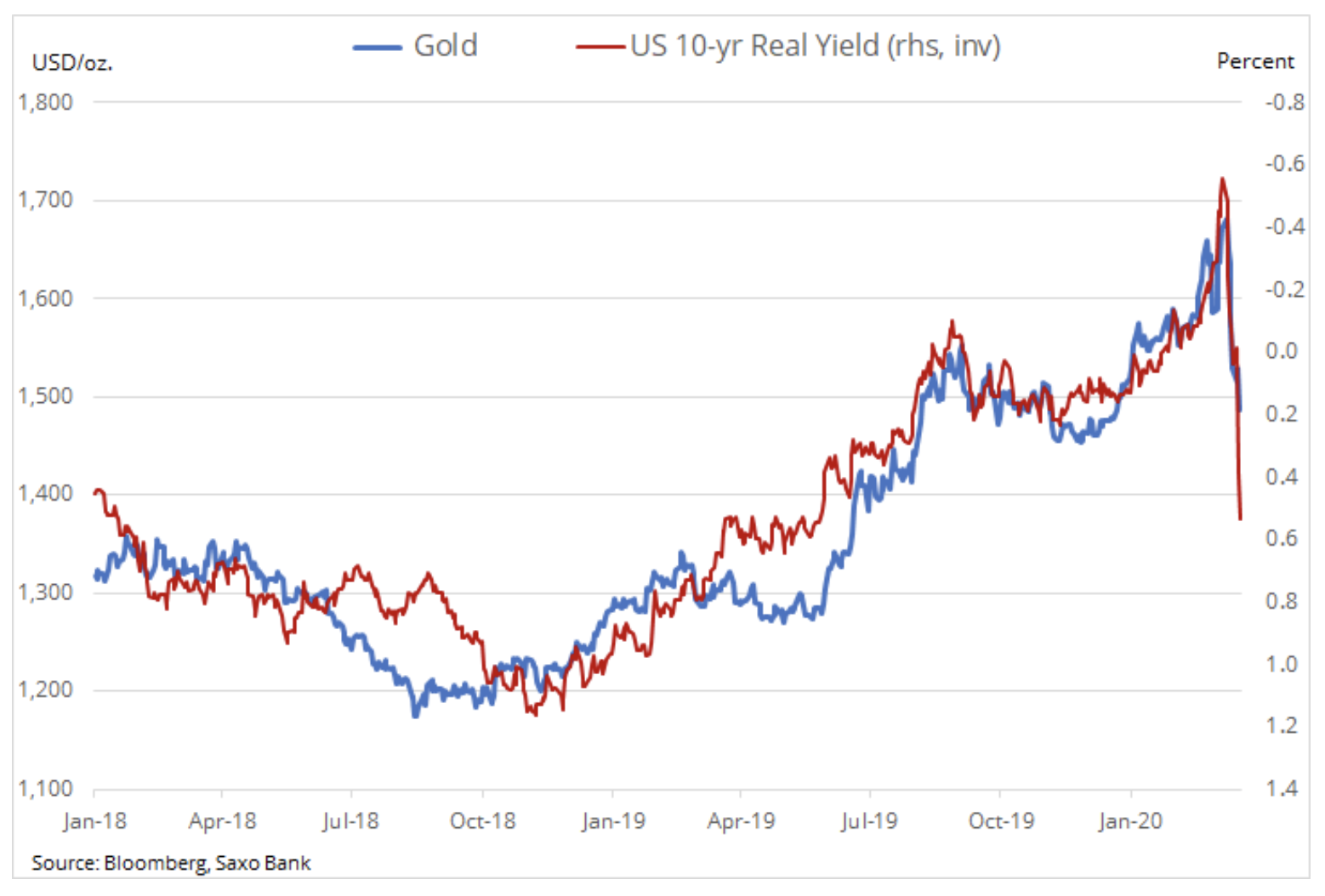

Incapacité or pour prendre le marché haussier à mesure que les écarts de COVID-19 et l'incertitude économique augmentent, cela ressemble à la situation de 2008. Au début de la crise financière mondiale, tous les actifs ont été vendus, les investisseurs ayant procédé à un désendettement pour retirer de l'argent ou couvrir d'autres pertes. Au cours des premières semaines de la crise, il y a eu une vente d'or de 27% au niveau de 725 USD / oz, après quoi la croissance s'est finalement terminée au niveau de 1 920 USD / oz.

Le marché haussier a commencé sur le marché boursier minier avant d'atteindre l'or lui-même, et au moment où le marché boursier a finalement rebondi, les prochains mois se sont écoulés. Par conséquent, nous observons de près les sociétés d'extraction d'or à travers le fonds Vaneck Major Gold Miners (ticker: GDX: arcx). Vous devez également vous souvenir de la forte baisse du coût du carburant, qui est responsable de 20% du coût d'extraction. Par conséquent, du moins pour l'instant, les sociétés d'extraction d'or n'ont pas souffert autant qu'une baisse du prix de l'or le laisserait supposer.

Nous pensons que les raisons à long terme de maintenir l'or se sont même renforcées après les récents événements. Bien que les taux d'intérêt officiels aient baissé, les rendements des obligations de sociétés augmentent. L'effondrement de la transmission entre les opérations des banques centrales et les événements mondiaux peut entraîner une réponse budgétaire et potentiellement inflationniste importante de la part des gouvernements mondiaux. Les rendements réels des obligations américaines à XNUMX ans - un autre facteur important influençant les prix de l'or - ont fortement augmenté en réponse à une réduction significative des anticipations d'inflation. Nous pensons que cette évolution n'est pas à long terme et que les rendements réels finiront par revenir dans des régions négatives.

La vente agressive de pétrole brut n'a pas aidé l'or. La banque centrale russe a acheté de l'or de manière intensive ces dernières années. C'est maintenant fini, et selon la reprise du marché pétrolier, la Russie pourrait devenir un vendeur net. À terme, il devra couvrir les pénuries de pétrole, qui sont tombées en dessous du seuil de rentabilité budgétaire autour de 40 USD / b.

La chute du prix de l'argent en mars au niveau le plus bas en 11 ans a fait que la valeur de ce métal par rapport à l'or a diminué de plus de 50% par rapport à la moyenne quinquennale. Une liquidité insuffisante contribue à une perte importante pour survivre à la poursuite agressive de la trésorerie et à sa corrélation avec la croissance économique. Lorsque le marché se stabilise, nous voyons le potentiel d'une forte reprise en raison du fait que les traders se concentreront sur le prix relativement bas de ce métal par rapport à or.

Le cuivre HG, qui a commencé cette année avec une légère prévision de déficit d'approvisionnement, a finalement battu le support clé de 2,50 USD / lb. Cependant, étant donné les mesures budgétaires agressives projetées et le risque potentiel d'approvisionnement provoqué par des interférences liées aux virus, nous pensons que le risque est à la hausse au deuxième trimestre.

Toutes les prévisions de Saxo Bank à télécharger à cette adresse

source: Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank