Les matières premières soutenues par une inflation verte et une offre limitée

Les marchés des matières premières étaient clairement en plein essor en 2021, le secteur dans son ensemble ayant connu sa meilleure année depuis 2000. Au cours des années d'offre abondante et de prix stables, les investissements dans la nouvelle production ont été limités et l'offre a eu du mal à suivre le rythme post-pandémique. surtension a frappé. Étant donné que l'énergie, allant du pétrole au gaz et au charbon, est le principal moteur de la reprise mondiale, ces secteurs ont connu une offre de plus en plus réduite qui finira par a conduit à la crise énergétique actuelle.

Nous nous attendons à ce que ce soit une autre année au cours de laquelle l'offre limitée et les pressions inflationnistes soutiendront les gains sur les marchés des produits de base. La décarbonisation mondiale entraînera de plus en plus ce que l'on appelle inflation verteoù la hausse de la demande et des prix des matières premières nécessaires pour soutenir ce processus se heurtera à une offre inélastique - en partie motivée par des réglementations telles que (ESG) - empêcher certains investisseurs et banques de soutenir les activités minières et minières.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

De façon générale, Indice S&P GSCI Total Returnla dominante énergétique a augmenté de 40 %, tandis que l'indice Bloomberg Commodity Total Return, avec une exposition plus croisée et une plus grande part du secteur des métaux précieux en difficulté, a enregistré un rendement de 27 % ; en termes de valeur exprimée en USD, les deux indices ont facilement surperformé le gain de l'indice Monde MSCI à hauteur de 23,3 %.

Énergie

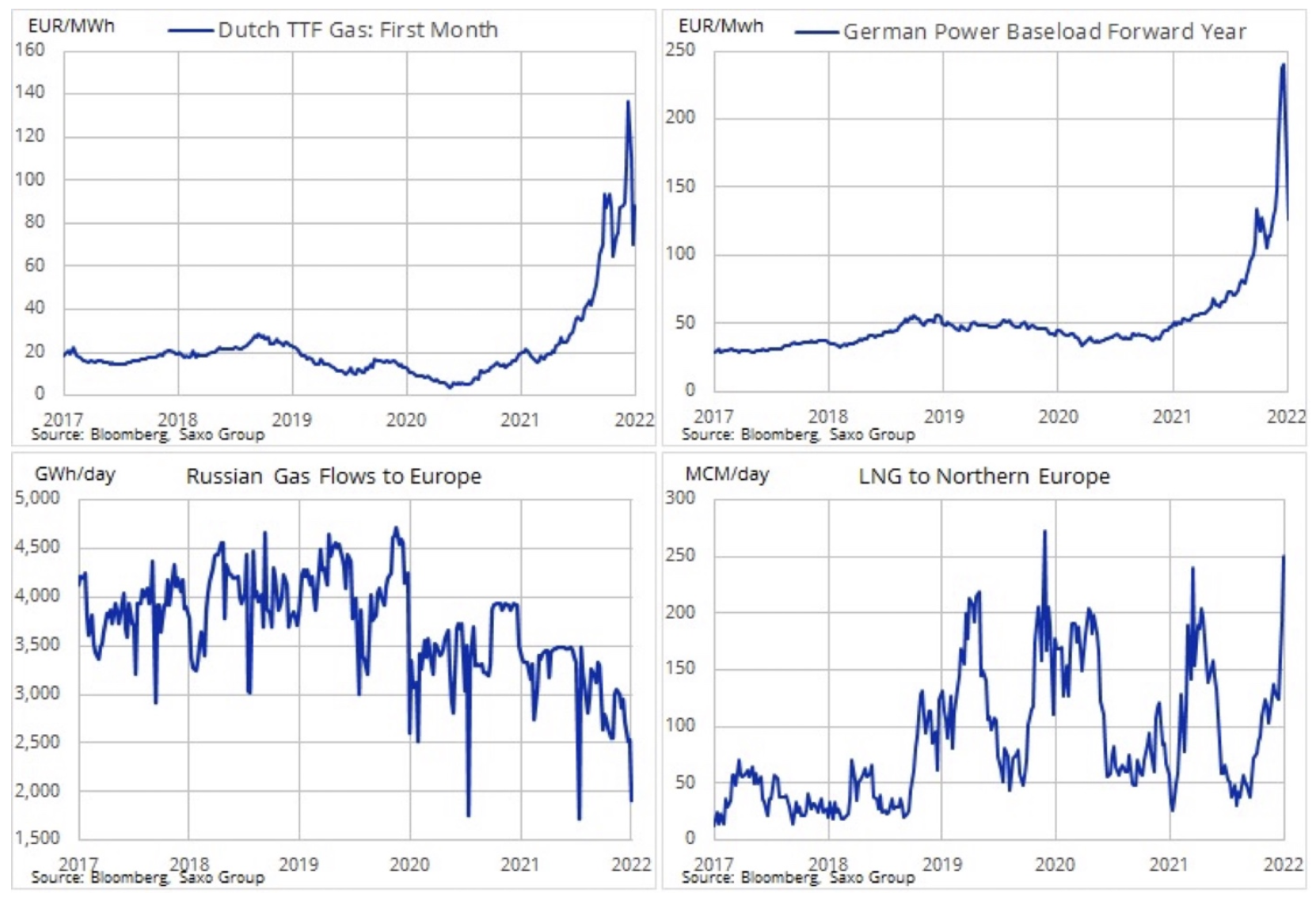

La forte reprise de la demande mondiale d'énergie, associée à un manque d'investissement - dû en partie à la réglementation et à la volonté d'augmenter la production d'énergie renouvelable - a contribué à la hausse des prix de tous les combustibles fossiles. Les prévisions pour 2022 indiquent une offre encore plus limitée et donc des prix plus élevés. Le déséquilibre le plus visible entre l'offre et la demande a été observé en Europe et en Asie au second semestre 2021, lorsque prix du gaz en Europe en décembre a atteint 60 USD / MMBtu à un moment donné - plus de dix fois le prix moyen des cinq dernières années.

Au cours des six derniers mois, la faiblesse d'un marché de l'énergie axé sur la décarbonisation de la production d'énergie s'est fait de plus en plus sentir en Europe. Cela a abouti à la soi-disant l'inflation verte, alimentée par des prix du gaz et de l'électricité extrêmement élevés qui menacent les industries les plus énergivores tout en sapant la volonté des consommateurs de dépenser de l'argent et de maintenir la reprise économique sur les rails. Alors qu'en Europe, le gaz naturel est considéré comme un pont entre le charbon et les sources d'énergie renouvelables, en Asie, le charbon reste une source d'énergie clé, en particulier en Chine et en Inde, où la demande de charbon a augmenté parallèlement à la demande énergétique croissante l'année dernière. . Ainsi, et malgré la nécessité d'une décarbonisation mondiale, la quantité d'électricité produite dans le monde à partir du charbon a augmenté d'environ 9 %, atteignant un nouveau niveau record en 2021. L'Agence internationale de l'énergie estime que cette année, la demande enregistrera un autre record et pourrait rester à un niveau aussi élevé pendant les deux prochaines années.

Alors que le risque de pénurie européenne de gaz a été plus ou moins atténué grâce à un hiver doux pendant la période des fêtes et à un approvisionnement important en GNL, la structure des prix futurs indique de nouveaux goulots d'étranglement pour les consommateurs et les secteurs économiques à travers le continent. Les contrats à terme sur le gaz néerlandais TTF pour février 2023 sont à seulement 10 % inférieurs au prix au comptant, toujours plus de quatre fois leur moyenne à long terme.

En 2022, l'offre sur les marchés pétroliers semble continuer à baisser et plusieurs producteurs de l'OPEP+ peinent déjà à respecter leurs quotas. Dans ce contexte, et étant donné que la production américaine peine à revenir aux niveaux d'avant la pandémie, nous maintenons les perspectives positives à long terme pour le marché pétrolier. Il fait face à de longues années de sous-investissement potentiel, car les principaux acteurs perdent leur appétit pour les grandes entreprises, en partie en raison des perspectives incertaines à long terme de la demande de pétrole, mais aussi, de plus en plus, en raison des contraintes de crédit ESG sur les banques et les investisseurs (environnemental, social et questions de gouvernance) et un accent sur la transition verte.

La demande mondiale de pétrole ne devrait pas culminer à court terme, ce qui mettra encore plus de pression sur les réserves de production, qui diminuent chaque mois à mesure que la production augmente de OPEP +. Selon l'OPEP et l'AIE, le marché pourrait être excédentaire au cours des premiers mois de 2022, mais alors que les réserves de production commencent à s'épuiser et que la demande culmine avant la pandémie, nous nous attendons à ce que le pétrole brut Brent atteigne au moins 90 $, et dans le second en six mois, il peut même dépasser 100 USD.

Métaux industriels

Les métaux ont connu une forte croissance en 2021, mais la majeure partie du pic de 32 % de l'indice London Metal Exchange s'est produite au cours du premier semestre de l'année, de sorte que l'année s'est terminée avec un certain degré d'incertitude. Après avoir atteint un prix record en mai, le cuivre est resté à l'écart pour le reste de l'année dans un contexte d'inquiétudes persistantes concernant les perspectives de l'économie chinoise, en particulier le secteur immobilier chinois en difficulté. L'aluminium, l'un des métaux les plus énergivores à produire, a également fortement bondi en 2021 et la prévision reste constructive compte tenu des ruptures d'approvisionnement fin 2021. C'est un argument supplémentaire pour les analystes qui prédisent une hausse du déficit d'approvisionnement cette année, incl. en raison de la baisse prévue de la croissance de la productivité en Chine en raison des efforts accrus du gouvernement pour lutter contre la pollution de l'air ; pour la même raison, les producteurs non chinois sont très réticents à investir dans de nouveaux potentiels.

Malgré les prédictions selon lesquelles la transition énergétique vers une moindre dépendance au charbon à l'avenir générera une demande forte et en croissance constante pour de nombreux métaux clés, les perspectives pour la Chine, en particulier pour le cuivre, sont actuellement la grande inconnue, car le marché immobilier est responsable pour une part importante de la demande chinoise. . Cependant, compte tenu de la faible offre de matières premières provenant de l'industrie minière, nous sommes convaincus que les facteurs macroéconomiques négatifs actuels liés au ralentissement du marché immobilier chinois commenceront à s'affaiblir au cours des premiers mois de 2022.

Cela est dû, entre autres, du fait que Banque populaire de Chine et le gouvernement chinois, contrairement à la Réserve fédérale américaine, est plus susceptible de relancer l'économie, notamment dans le cadre des initiatives de transition verte qui nécessitent des métaux industriels. Les stocks de cuivre et d'aluminium étant déjà faibles, cela pourrait, à notre avis, faire revenir les prix aux niveaux records de l'an dernier ou même dépasser les niveaux de l'an dernier. Le taux de change latéral prévalant depuis des mois a contribué à la réduction des positions longues spéculatives, augmentant ainsi la probabilité d'une nouvelle vague d'acheteurs dès que la prévision technique s'améliorera ; pour le cuivre HG, ce signal devrait venir après la cassure au-dessus de 4,50 dollars la livre.

Métaux précieux

L'or et l'argent ont été les seuls secteurs à reculer l'an dernier, mais compte tenu de l'impact négatif de la hausse des rendements obligataires et du raffermissement du dollar, une performance négative de l'or d'environ 3,6 % était acceptable dans une perspective de portefeuille diversifié. En tant que matière première la plus sensible au dollar et aux taux d'intérêt, l'or tirera une partie, mais pas la totalité, de son inspiration directionnelle de ces deux marchés. or il est souvent utilisé par les gestionnaires de fonds comme une couverture contre des événements imprévus, à la fois macroéconomiques et géopolitiques. La montagne d'argent fournie par les gouvernements et les banques centrales après la première vague de la pandémie de Covid-19 a contribué à minimiser les risques macroéconomiques tout en poussant fortement le marché boursier.

Comme en 2021, l'or a commencé l'année sur la défensive et une fois de plus la faiblesse initiale a été alimentée par la hausse des rendements obligataires après que la Réserve fédérale américaine a signalé qu'elle intensifierait ses efforts pour lutter contre l'inflation. Au cours de la première semaine fiscale, les rendements réels des obligations américaines à 0,3 ans ont fortement augmenté de 1 %, mais au lieu de réagir fortement comme lors des périodes correspondantes de l'année dernière, l'or a réussi à rester autour de 800 2021 $/oz, soit le niveau autour duquel il a oscillé au second semestre XNUMX.

Au début de 2022, l'or semble bloqué dans une large fourchette entre 1 740 $ et 1 860 $. La clé de l'orientation à court terme est de savoir comment elle équilibrera les impulsions opposées du risque potentiel d'une forte augmentation de la rentabilité face à l'incertitude accrue du marché, ainsi que du dollar, qui pourrait avoir du mal à reproduire la solide performance de l'année dernière. Cependant, étant donné que le marché prévoit déjà environ quatre hausses de taux d'intérêt en 2022, la première étant prévue pour mars, et une inflation déjà supérieure à 7 %, nous nous demandons dans quelle mesure, du point de vue de la valorisation de l'or, les données et les attentes pourraient se détériorer. .à court terme.

Dans ce contexte, et compte tenu de la position toujours solide des marchés émergents et de la banque centrale, nous maintenons une perspective positive pour l'or - et potentiellement encore plus pour l'argent - dès que les métaux industriels, comme prévu, recommenceront à s'apprécier. Cependant, le renforcement attendu jusqu'au nouveau maximum pourrait n'avoir lieu qu'au second semestre, surtout si - comme l'affirme John Hardy dans ses prévisions pour les marchés des changes - Réserve Fédérale continuera à augmenter les taux d'intérêt jusqu'à ce que quelque chose se brise.

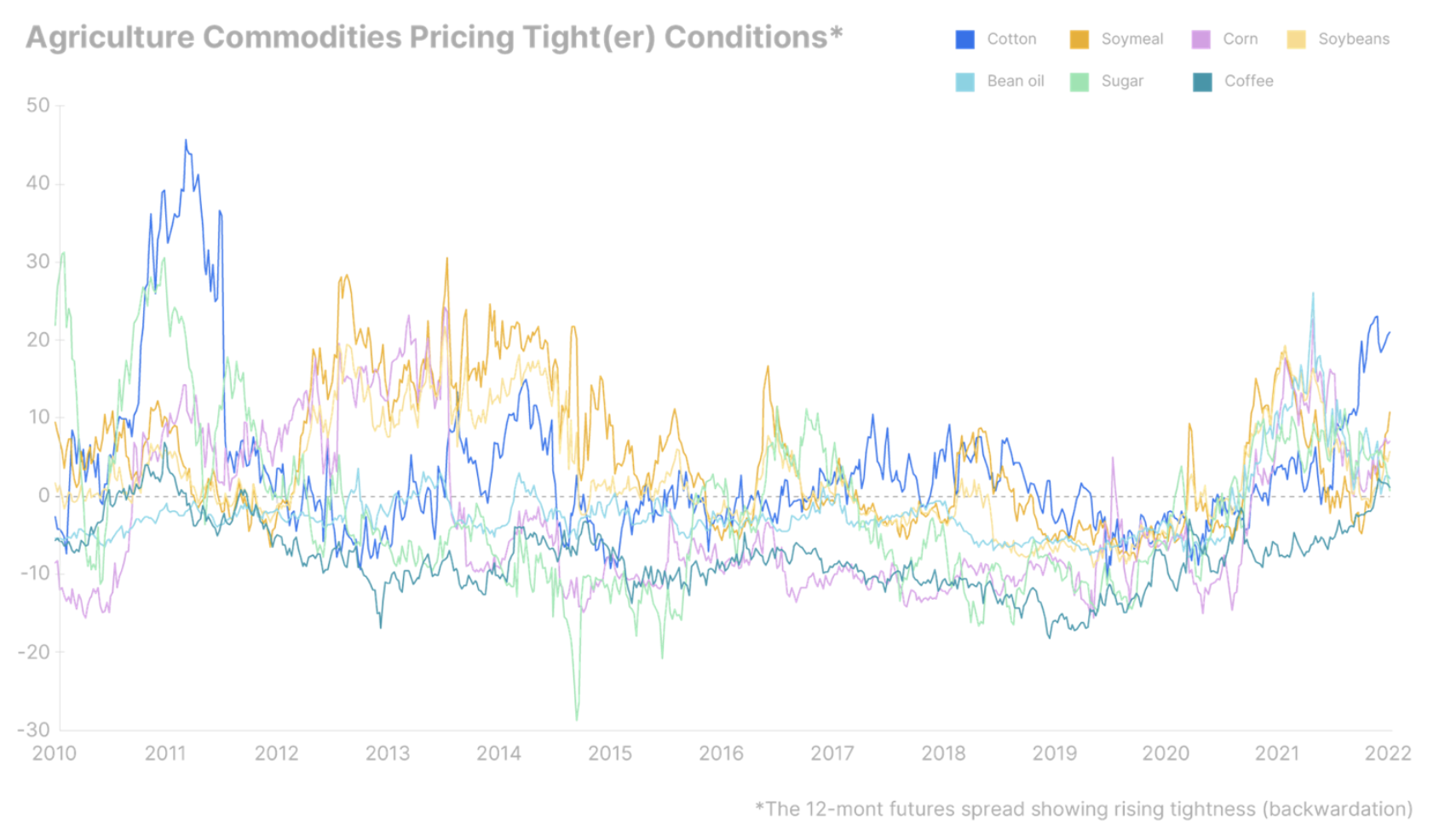

Production agricole

L'Indice FAO des prix alimentaires dans le monde a terminé 2021 avec une augmentation annuelle de 23 %, les plus fortes augmentations étant enregistrées dans les secteurs du sucre et des huiles végétales. Bien que nous prévoyions un certain apaisement en 2022, les risques climatiques et météorologiques restent préoccupants à mesure que les approvisionnements diminuent. De plus, il y a une augmentation des prix des engrais liée au gaz qui, combinée à des coûts de carburant plus élevés, peut se déplacer vers des cultures avec des taux de fertilisation plus faibles.

Les cultures soutenant la croissance de la production de carburants renouvelables, telles que maïs, l'huile de soja i sucresurtout compte tenu de la perspective d'une hausse des prix du pétrole avec une production limitée. En outre, le café Arabica - qui a déjà atteint son plus haut niveau en dix ans - pourrait encore augmenter si les prévisions d'une baisse de la production au Brésil en raison de conditions météorologiques défavorables dans les mois à venir se réalisent.