La guerre et les sanctions dynamisent les marchés déjà limités des matières premières

La perspective d'un cycle de croissance à long terme des prix des matières premières, que nous avons décrit pour la première fois au début de 2021, continue de se profiler. Au dernier trimestre, la guerre en Ukraine et les sanctions contre la Russie ont aidé turbocompresser le secteur, qui a déjà eu du mal avec les prévisions de réduction de l'offre. Avant que le soutien du gouvernement et que les banques centrales n'abaissent les taux à zéro n'entraînent la surstimulation post-andémique de l'économie mondiale, de longues années d'offre abondante et de prix stables limitaient les investissements dans la nouvelle production, empêchant les producteurs de se préparer à l'augmentation de la demande.

Face à une offre déjà en baisse, le secteur des matières premières était extrêmement mal préparé à la situation dans laquelle le président Poutine a ordonné une attaque contre l'Ukraine, ce qui a fait passer le marché des craintes d'une offre faible à une observation passive de sa disparition. Étant donné que la Russie et, dans une certaine mesure, l'Ukraine sont les principaux fournisseurs de matières premières pour l'économie mondiale, nous assistons aujourd'hui à des changements historiques, comme l'isolement croissant de la Russie et l'imposition de sanctions contre elle-même par la communauté internationale coupe une ligne importante d'approvisionnement en énergie, en métaux et en produits agricoles.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

L'indice au comptant des matières premières Bloomberg, qui affiche déjà des gains proches de ceux de 2021 - la meilleure année pour les gains sur les matières premières depuis 2000 - devrait se consolider au cours du deuxième trimestre, en se concentrant sur quatre facteurs clés susceptibles de façonner le marché :

- sur la volonté de la Russie de mettre fin à la guerre, s'engageant ainsi sur la longue voie de la normalisation des chaînes d'approvisionnement en matières premières ;

- le ralentissement de la croissance économique en Chine dans le cadre de sa capacité à stimuler le premier consommateur mondial de matières premières ;

- sur la force et le rythme des augmentations des taux d'intérêt aux États-Unis et leur impact sur l'inflation et la croissance économique; et

- si les prix des matières premières, en particulier dans le secteur de l'énergie et dans une certaine mesure dans le secteur des métaux industriels, ont atteint des niveaux qui détruiront la demande.

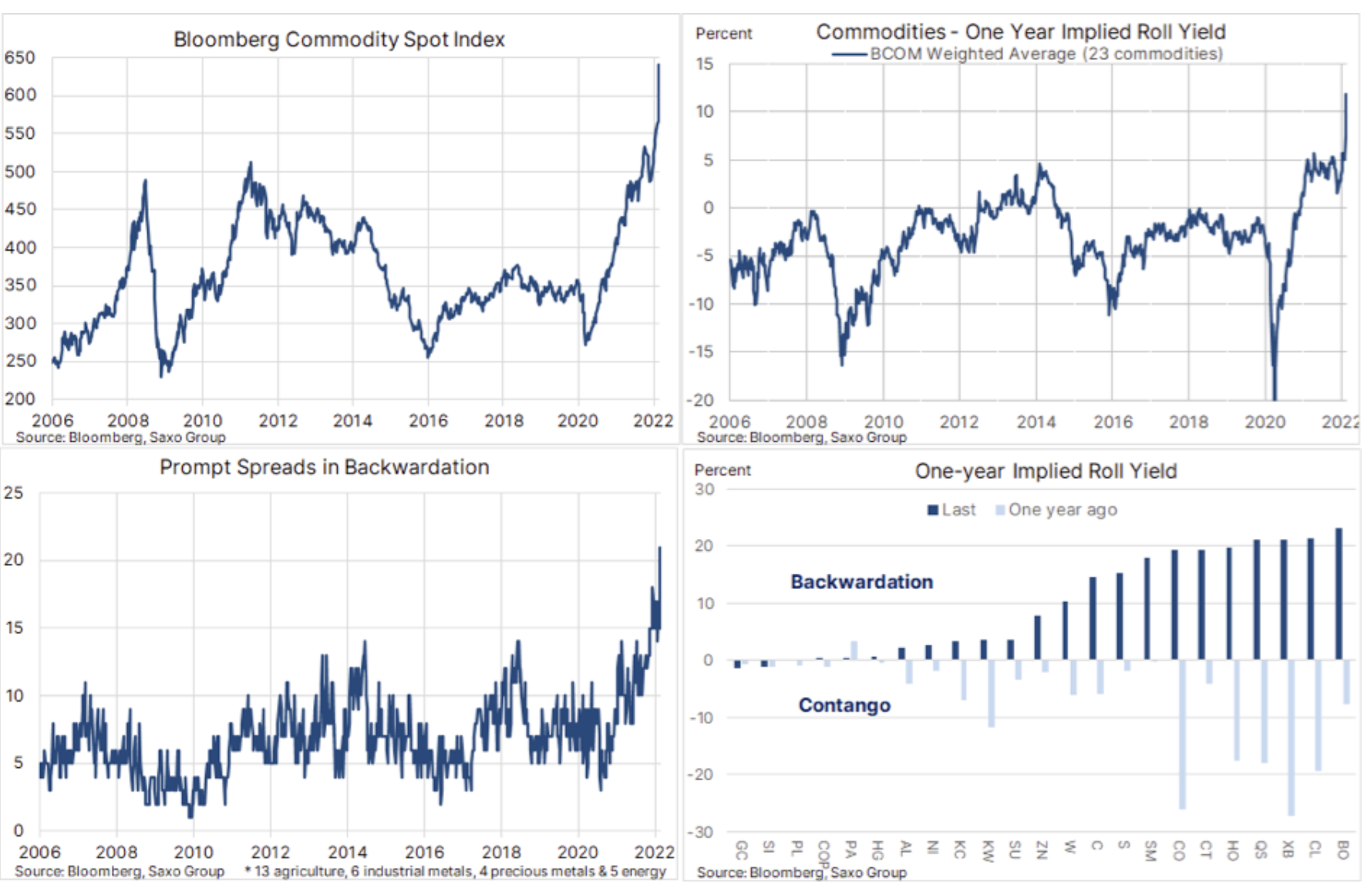

Les prévisions de contraintes d'approvisionnement qui sont apparues sur les marchés mondiaux des matières premières au cours de l'année écoulée, a provoqué une forte hausse des prixqui a ensuite été suralimenté sous la forme de perturbations inattendues dans le flux de matières premières en provenance de Russie et d'Ukraine. En conséquence, l'indice au comptant des matières premières Bloomberg, qui surveille un panier de 24 matières premières clés réparties uniformément entre l'énergie, les métaux et les produits agricoles, a atteint un niveau record le 8 mars, affichant un niveau stupéfiant et insoutenable à court terme de 38 % en glissement annuel. Un tel rythme et une telle ampleur de croissance, qui font grimper les coûts des intrants dans l'ensemble de l'économie mondiale, risquent de ralentir la croissance économique et la demande de nombreuses matières premières essentielles.

Alors que les prix de la plupart des matières premières - à quelques exceptions près - sont depuis revenus aux tendances dominantes, les contraintes rétrogrades de l'offre sur les marchés ne montrent pas encore de signes d'affaiblissement. En mesurant l'écart entre le premier et le deuxième mois des contrats à terme, vous pouvez voir qu'un nombre record de 21 des 28 principaux contrats à terme sur matières premières sont désormais affichés par expulsion - un indicateur qui aide à mesurer les inquiétudes du marché concernant les pénuries et les prix plus élevés que les acheteurs sont prêts à payer. payer pour une livraison immédiate par rapport à une livraison à une date ultérieure. Une autre mesure montre que le gain de roulement annuel des composants de l'indice moyen pondéré des matières premières de Bloomberg a atteint un niveau record de 12 %, les secteurs de l'énergie, du coton et des céréales contribuant actuellement à cette appréciation.

Énergie

Après l'invasion de l'Ukraine par la Russie Prix du pétrole brut Brent a atteint un niveau à quelques pour cent seulement du record de 2008, tandis que les prix des produits pétroliers, en particulier du diesel, ont atteint de nouveaux records. Cela était particulièrement vrai en Europe, siège des principaux acheteurs de produits pétroliers russes, où l'« auto-sanction » de plusieurs négociants en matières premières a suscité des inquiétudes quant à la disponibilité des approvisionnements. En quelques jours, cependant, la plupart des gains ont été nets et l'attention des traders s'est concentrée sur les nouvelles fermetures de Covid en Chine et le début du cycle tant attendu de hausses des taux d'intérêt par la Réserve fédérale américaine.

Les canaux habituels d'approvisionnement en matières premières en provenance de Russie étant perturbés, la fin de la guerre en Ukraine ne signifiera probablement pas un retour rapide à la normale. Il faudra probablement beaucoup de temps pour réparer les relations et rétablir la confiance entre la Russie de Poutine et l'Occident.

En raison de l'incertitude largement comprise, la fourchette de prix sera à nouveau large au deuxième trimestre - potentiellement 90-120 USD le baril. En fin de compte, le marché devrait se stabiliser, le risque de hausse des prix associé à la réduction des réserves de production des principaux producteurs et à de nouvelles perturbations de l'approvisionnement dans le contexte russe sera partiellement compensé par un ralentissement de la demande, l'économie mondiale étant de plus en plus aux prises avec l'inflation et la hausse des taux d'intérêt. Si l'on ajoute à cela la baisse temporaire de la demande chinoise due au Covid, un retour au plus haut de mars semble peu probable.

Les événements clés qui pourraient déclencher une incertitude supplémentaire sont toujours : la perspective d'un accord nucléaire avec l'Iran, l'autorisation du Venezuela d'augmenter la production et, surtout, une augmentation de la production de pétrole de schiste aux États-Unis, si les producteurs parviennent à surmonter les problèmes actuels liés au manque de main-d'œuvre, de lignes de fracturation, d'appareils de forage et de sable.

Métaux industriels

Aluminium, l'un des métaux les plus énergivores, a atteint un niveau record avec le nickel en mars, tandis que le cuivre, avec une résistance momentanée, a atteint un niveau record. La rupture d'approvisionnement actuelle en provenance de Russie soutiendra le secteur jusqu'à fin 2022, notamment dans le contexte de la poursuite de la décarbonation. Dans le même temps, l'augmentation des budgets de défense en réponse à la menace russe maintiendra la demande à un niveau élevé malgré le risque actuel de ralentissement économique. De plus, le ralentissement prévu de la croissance des capacités en Chine est favorable au secteur car le gouvernement intensifie ses efforts pour lutter contre la pollution de l'environnement et les producteurs non chinois sont, pour les mêmes raisons, très réticents à investir dans de nouvelles capacités.

Malgré les prédictions selon lesquelles la transition énergétique vers une moindre dépendance au charbon à l'avenir générera une demande forte et en croissance constante pour de nombreux métaux clés, les perspectives pour la Chine, en particulier pour le cuivre, sont actuellement la grande inconnue, car le marché immobilier est responsable pour une part importante de la demande chinoise. . Cependant, compte tenu de la faible offre de métaux extraits, nous pensons que les facteurs macroéconomiques négatifs actuels liés au ralentissement du marché immobilier en Chine commenceront à s'affaiblir au début de 2022. En outre, il convient de tenir compte du fait que la Banque populaire de La Chine et le gouvernement chinois, contrairement à l'américain Réserve Fédérale, est plus susceptible de dynamiser l'économie, notamment dans le cadre des initiatives de transition verte qui nécessitent des métaux industriels.

Alors que la guerre en Ukraine et les sanctions russes ont stimulé ces métaux, leur permettant d'atteindre de nouveaux sommets au-dessus de toutes les attentes, les perspectives pour la plupart des métaux restent favorables, car l'offre restreinte et une réponse inélastique du côté de l'offre sont susceptibles de pousser les prix encore plus loin pour le marché. reste de cette année.

Métaux précieux

Au cours des premières semaines de 2022, la force de l'or a surpris le marché, incl. du fait que le boom de janvier s'est accompagné d'une forte hausse des rendements réels aux États-Unis. Le déclenchement des hostilités en Ukraine a provoqué une augmentation à court terme de la prime de risque géopolitique, qui a ramené l'or à un niveau à quelques dollars seulement du niveau record de 2020.

Nous prévoyons qu'au deuxième trimestre, l'or s'ajustera enfin au cycle de hausse des taux d'intérêt américains et que le prix de ce métal augmentera. Nos perspectives positives reposent sur la conviction que l'inflation restera élevée et que les hausses de taux d'intérêt ne contribueront pas à réduire la hausse constante des coûts des matières premières, des salaires et des loyers. Nous pensons que l'or est de plus en plus considéré comme une protection contre la vision optimiste actuelle du marché selon laquelle les banques centrales parviendront à faire baisser l'inflation avant que le ralentissement de la croissance économique ne les oblige à repenser le rythme des hausses de taux et le taux final qui en résulte.

L'or atteignant notre objectif de 2 000 dollars l'once à l'avance, nous prévoyons que le marché consolidera les bénéfices du premier trimestre pour finalement atteindre un nouveau record au second semestre, alors que la croissance économique ralentit et que l'inflation reste élevée.

Production agricole

L'indice FAO des prix alimentaires mondiaux a atteint un niveau record en février avant que la guerre en Ukraine n'aggrave la situation, augmentant la probabilité d'un approvisionnement encore plus limité sur les principaux marchés alimentaires, puisque blé i blé aux huiles alimentaires. Les conditions météorologiques défavorables en 2021 ont déjà déprimé les stocks mondiaux de produits alimentaires clés, allant du soja à l'huile de palme et au maïs. De plus, la hausse des prix des carburants augmentera non seulement la demande de biocarburants, mais augmentera également les coûts de production en raison des coûts plus élevés du diesel et des engrais.

On observe un risque accru de forte inflation des prix alimentaires, le facteur principal étant les phénomènes climatiques et surtout la durée de la guerre en Ukraine ; la longue période de combats pourrait limiter la production en Ukraine, qui est le principal fournisseur mondial de blé. Dans son dernier rapport mensuel, le département américain de l'Agriculture a abaissé les estimations des exportations de la Russie et de l'Ukraine d'un total de 7 millions de tonnes à 52 millions de tonnes ; cependant, ces estimations restent très incertaines et peuvent augmenter fortement en cas de guerre prolongée, maintenant ainsi les prix à un niveau élevé.

Toutes les prévisions de Saxo Bank sont disponibles à cette adresse.