Mauvaises données bonnes pour le marché. Quand ressentirons-nous leur influence?

Les anomalies de marché ne sont actuellement pas nouvelles. Au cours des dernières séances, nous avons dépassé le million de cas, ce qui était une information plus importante qu'une série de données macroéconomiques médiocres de pratiquement la plupart des régions. Nous pourrions dire que nous nous sommes habitués aux mauvaises lectures économiques une partie importante de 2019, et pas nécessairement à un nombre aussi massif de cas. Vendredi, les indices boursiers, reflet de l'ensemble du marché, ont clôturé légèrement en dessous des cours hebdomadaires. En les regardant, on peut avoir l'impression qu'il y a eu une correction plus importante qui a duré plusieurs jours. Cependant, il ne fait aucun doute que les données macroéconomiques actuellement ignorées refléteront sa marque sur le marché.

L'épidémie se propage

Les États-Unis sont certainement devenus le principal foyer de l'épidémie. Ils sont désormais l'épicentre de la propagation de la pandémie. Le nombre de cas atteint déjà 350 XNUMX. Les estimations de Doland Trump ont largement contribué à la réalité. Rappelons-nous simplement que le président des États-Unis a supposé que son pays devrait régler le problème d'ici Pâques. Le coronavirus dépasse également les États-Unis.

Les données macroéconomiques sont également pauvres, car les estimations et les prévisions à la lumière des publications sont généralement extrêmement optimistes. L'effondrement du marché de l'emploi est en train de tomber dans une crise considérable. La grande majorité des analystes est actuellement favorable à une nouvelle baisse de l'emploi aux États-Unis, soulignant le nombre croissant de demandes d'allocations de chômage. Les restrictions qui sont actuellement introduites aux États-Unis (d'ailleurs, comme partout) ne sont pas optimistes compte tenu du ralentissement marqué de l'industrie. Il n'y a aucune difficulté dans de telles prévisions et on peut facilement dire que ce n'est que le début de ce qui nous attend. Comment se comportera le dollar? D'une part, nous nous attendons à un renforcement supplémentaire, soulignant ses caractéristiques de capital non-risque absorbé. En revanche, la situation désagréable sur le marché du travail et les publications médiocres encouragent une vision de la dépréciation, au moins par rapport aux principales devises.

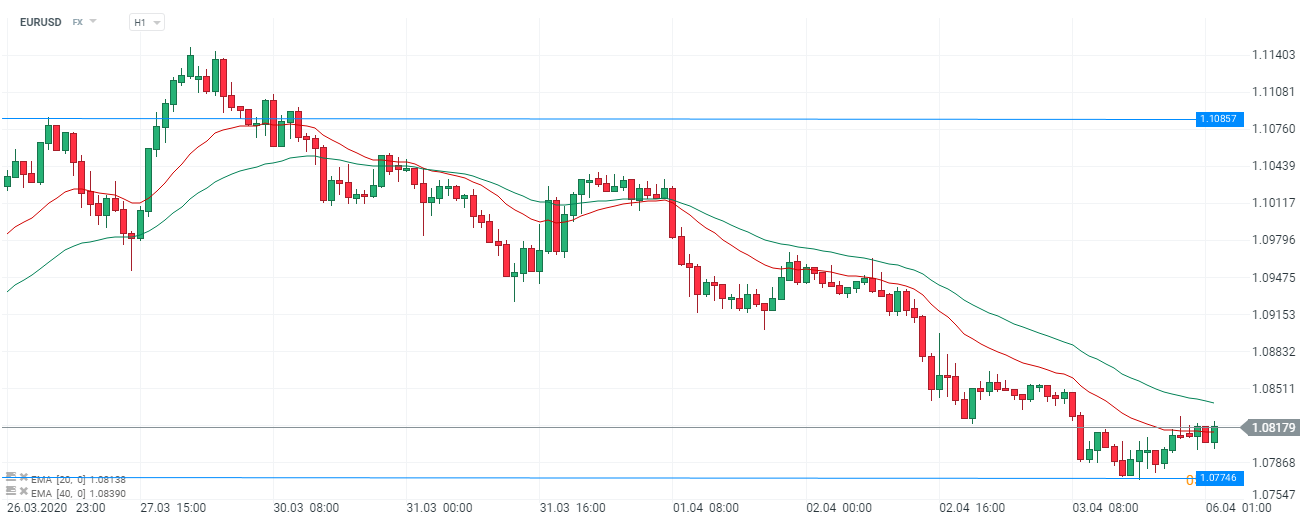

graphique EUR / USD, Intervalle H1. source: xNUMX XTB xStation

Compte tenu des problèmes de coronavirus, nous ne devrions pas être surpris par l'appréciation supplémentaire de l'USD en tant que problème mondial. Le graphique ci-dessus montre EUR / USD de la semaine dernière. Nous voyons le dollar vouloir revenir en faveur et la faiblesse momentanée n'était qu'une correction. De plus, le marché n'a pas réagi de manière dynamique à la publication des données des demandes de prestations de chômage, qui étaient à des niveaux historiques, jamais atteints auparavant. Celui-ci trouvera bien sûr tôt ou tard sa valorisation en devise américaine, mais il convient de se demander si cela n'échappera pas à l'attention des investisseurs. Ils peuvent être éclipsés non seulement par l'aversion au risque mondiale, mais aussi par l'achat de programmes et le marché mondial de la dette.

Une question de temps

Les indices européens tentent clairement de maintenir leur niveau. Nous avons vu de légères augmentations au cours de la semaine dernière. Tout semble cependant que leur déclin ne serait qu'une question de temps et se produirait du jour au lendemain. L'indice allemand des trente meilleures entreprises DAX30 (DE30) a perdu sa part de la demande. Par conséquent, il y a de fortes chances que l'Europe devienne plutôt rouge dans les semaines à venir. Malgré cela, la semaine commence très positivement et le DAX gagne environ 4% lundi matin.

graphique DAX (DE30), intervalle D1. source: xNUMX XTB xStation

Le secteur automobile connaît actuellement les plus gros problèmes en Allemagne, qui est quasiment en place, et l'adaptation à une demande limitée progresse de mois en mois, comme en témoigne le nombre de voitures neuves. La lumière dans le tunnel sont des rapports récents qui parlaient de la conversation téléphonique de la direction des trois plus grandes entreprises automobiles allemandes avec Angela Merkel. La conversation visait à aborder la question de l'aide aux gouvernements pour l'industrie automobile. Les licenciements dans cette partie de l'industrie peuvent être extrêmement douloureux pour le marché allemand des employés. D'où le grand intérêt des autorités.

Les marchés monétaires font grimper les prix

Les sauts de prix importants sur les devises sont principalement le résultat d'un chiffre d'affaires important sur les marchés au comptant. Sans aucun doute, la recherche d'options d'échange uniquement au moyen de transactions instantanées fait rapidement gonfler les prix des devises. Nous ne devons pas être surpris par l'augmentation de, par exemple, l'EUR par rapport aux devises "locales" (comme le PLN ou la couronne tchèque) sur le Vieux Continent. La demande de devises plus «commerciales» augmentera. De plus, sa satisfaction, comme le montrent les rapports de volume, se déplace vers le marché au comptant.

Quand verrons-nous la vraie citation?

Nous pourrions conclure que ce qui se passe sur la plupart des indices est pratiquement identique à la situation économique mondiale mondiale. Les devises nous donnent une impression légèrement différente, qui se comporte de manière ignorante vis-à-vis des données, réagissant complètement à l'inverse des normes acceptées. De quoi cela résulte-t-il? À mon avis, de nos jours, que les données soient pertinentes pour le marché ou non, il s'agit de les sensibiliser aux investisseurs. Actuellement, les informations sur la propagation du coronavirus ont une plus grande importance psychologique que les données macroéconomiques. Le problème de la pandémie nous absorbe plus que les facteurs mondiaux qui façonnent la situation économique.