– le prix de cette crypto-monnaie a augmenté 2024 fois en 20")

enregistrent la plus grande sortie quotidienne de fonds de l'histoire")

Jim Cramer – anti-indicateur, ou peut-être victime de mèmes ?

Un sans-abri devenu une star. Une étoile devenue un anti-indicateur. Jim Cramer est une figure culte du secteur financier américain. Il a gagné en popularité grâce au programme Mad Money, où Cramer donne son point de vue sur les entreprises. Pendant de nombreuses années, il a été la personne de référence de nombreux investisseurs novices. Cependant, au fil des années, son étoile s’est estompée. La raison en était de nombreuses erreurs d’investissement. En conséquence, de plus en plus d’investisseurs considéraient Cramer comme anti-index. S'il disait qu'une entreprise donnée représentait une bonne opportunité d'achat, certains investisseurs se demandaient si la tendance à la hausse était sur le point de s'arrêter. Il est apparu sur une vague de mauvaises relations publiques ETF, qui investit contrairement aux instructions de Jim. C'est ETF Cramer inversé. Dans cet article, nous décrirons qui est Jim Cramer et pourquoi il est devenu célèbre en tant qu'anti-indicateur. Nous vous invitons à lire !

La jeunesse et la vie de journaliste

Jim Cramer est né en 1955 dans la banlieue de Philadelphie, à Wyndmoor, en Pennsylvanie. Ses parents étaient d'origine juive. Louise A. Cremer était une artiste (décédée à l'âge de 57 ans, en 1985). Son père était l'entrepreneur NK Cramer, propriétaire d'International Packaging Products, qui vendait du papier d'emballage, des boîtes et des boîtes aux magasins et aux restaurants. Jim a grandi dans une famille riche, ce qui a certainement facilité ses débuts. Après quelques années, la famille Cramer a déménagé dans le canton de Springfield, en Pennsylvanie. C'était une ville de banlieue typique où vivait la partie la plus aisée de la société locale. Jim a commencé à assister Springfield Township High School, dont il est diplômé en 1973. Pendant ses études, il était l'un des membres de l'équipe d'athlétisme. Il convient d'ajouter que, bien qu'il soit issu d'une famille plutôt riche, Jim a été encouragé à travailler dès sa jeunesse. En 1971, il vend du Coca-Cola et des glaces lors des matchs des Phillies de Philadelphie. Même à un jeune âge, l'intérêt de Cramer pour les actions était un précurseur de sa carrière ultérieure.

Après avoir fini L'école secondaire du canton de Springfield a commencé à Collage de Harvard, où il a obtenu son diplôme avec distinction (magna cum laude) en gestion. Pendant ses études universitaires, il était rédacteur au Harvard Crimson. Après avoir quitté l'université, Cramer a commencé à travailler comme journaliste, gagnant environ 15 000 $ par an. Il a travaillé, entre autres, au Tallahassee Democrat, où il a été l'une des premières personnes à suivre l'histoire de Ted Bundy. Son prochain emploi était celui de journaliste au Los Angeles Herald-Examiner. Parfois, son travail n'était pas très créatif parce que il s'occupa, entre autres, rédiger des nécrologies. C'est alors que survient un moment difficile dans la vie de Cramer. Son appartement a été cambriolé et il a perdu tout ce qu'il possédait. En conséquence, il a dû vivre dans la voiture pendant plusieurs mois. Pour autant, Cramer n’a pas abandonné le cheminement de carrière qu’il avait choisi. Il a continué à travailler comme journaliste. Il était, entre autres, l'un des premiers journalistes d'American Lawyer. Rien n’indiquait qu’il deviendrait une personne plus connue de la société américaine.

Jim Cramer s'essaye à la bourse

Il a commencé à investir l’argent économisé en bourse. Il a assez bien réussi pour payer ses frais de scolarité pour un programme de doctorat à la Harvard Law School. Jim a trouvé une manière inhabituelle de faire connaître ses choix d'investissement. Il a enregistré les noms des entreprises sélectionnées sur le répondeur. Et puis, un événement accidentel s'est produit et a eu un impact majeur sur le sort futur de Cramer. Le propriétaire de The New Republic a appelé Jim et a noté les entreprises qu'il avait sélectionnées.. Après avoir gagné beaucoup d'argent, il a décidé de confier 500 000 $ à Cramer. En deux ans, Jim lui avait gagné 150 000 $. Après avoir réussi à sélectionner lui-même des entreprises, il a décidé de commencer à travailler dans Goldman Sachs dans un poste de responsable du trading. Après trois ans, il a décidé que ses compétences en trading étaient suffisamment élevées pour essayer d'investir par lui-même.

En 1987, il fonde le hedge fund Cramer & Co. (plus tard changé en Cramer, Berkowitz & Co.). Grâce à son réseau de contacts, il a levé 450 millions de dollars de capital. Parmi les investisseurs qui ont payé, entre autres : 5 millions de dollars comprenaient Eliot Spitzer, Steve Brill et Martin Peretz. Les activités du fonds sont entourées de secret. La seule chose que nous connaissons, ce sont les opinions de Cramer lui-même, qui a déclaré que, par exemple, en 1987, il avait vendu des actions la veille. Lundi noir. Jim s'est vanté du fait que pendant son mandat au fonds, ils n'avaient connu qu'une seule année de perte, à savoir 1998. Cependant, l'année suivante, le fonds a gagné 47 % et en 2000, 28 %. Notre héros a déclaré dans l'une des interviews qu'il gagnait en moyenne 10 millions de dollars par an grâce à la rémunération qu'il recevait. Son fonds a généré un rendement annuel moyen de 1987 % entre 2001 et 24. Après l’éclatement de la bulle Internet, il a décidé de quitter le fonds. Les résultats semblent incroyablement bons.

Retour aux médias

En 1996, Cramer a fondé l'entreprise avec son ami et partenaire commercial Peretz. La rue. Il s'agissait d'un site Web qui publiait des informations financières et d'investissement. Fait intéressant, le site Web a été vendu en août 2019 à TheMaven pour 16,5 millions de dollars.

Alors qu'il était encore employé du fonds, il était un invité fréquent de CNBC dans les années 90. Cela lui a permis de se familiariser avec la télévision et de nouer des contacts qui lui ont permis de continuer à travailler dans le domaine de la télévision. Entre 2002 et 2005, il a co-animé Kudlow & Cramer. Après cette aventure, le programme a fait ses débuts sur CNBC Mad Money. En fin de compte, le programme visait à aider les investisseurs à prendre leurs propres décisions d'investissement. Cramer avait pour objectif d'éduquer les téléspectateurs pour qu'ils deviennent de meilleurs investisseurs. Comment ça s'est finalement passé... ? Les avis sont partagés. En août 2007, Barron's a publié une analyse des décisions d'investissement de Cramer. Deux années de recommandations de Cramer ont été analysées. Le taux de rendement de l'investisseur serait de 12 %, tandis que Dow Jones a augmenté de 22 % pendant cette période, mais S & P 500 de 16 %.

L'aura du spécialiste commence à se fissurer

L'un des plus gros inconvénients de la carrière de Cramer concerne les années 2007 et 2008. À cette époque, il avait une attitude positive envers des entreprises telles que Bear Stearns, Merrill Lynch, Morgan Stanley, Wachovia oraz Lehman Brothers. En particulier, la première et la dernière entreprise, c'est un euphémisme, n'étaient pas de bons investissements. Dans TheStreet Bear du 11 mars 2008, Stearns avait une note "acheter" avec un objectif de cours de 62$. Un jour plus tard, Bear Stearns s'est effondré. Cramer lui-même a également parlé positivement de l'entreprise en mars 2008. Bien entendu, il a expliqué plus tard qu’il parlait de l’argent investi dans cette institution, qu’il croyait sûre. Dans l'émission du 8 août 2008, il recommandait investir dans des actions bancaires. C'était il y a un peu plus d'un mois l'effondrement de Lehman Brothers.

Ce n'est pas le seul problème dans l'évaluation de la situation des banques par Jimi Cramer. Le 8 février 2023, il a recommandé un achat aux auditeurs Banque de la Silicon Valley. Il est intéressant de noter qu’au bout d’un mois seulement, la banque a déclaré faillite. Un peu plus d'un mois plus tard, le 10 mars 2023 il a mentionné que la First Republic Bank est "très bonne banque". Au bout de quelques jours seulement, le prix de la banque a chuté de 80 % et elle a finalement été rachetée par JP Morgan pour une fraction de sa valeur. Il est intéressant de noter qu’elle a été la dernière grande banque à faire faillite lors de la crise bancaire de 2023. On peut dire ça "il avait un nez".

Le 6 octobre 2008, dans Today, il suggère aux investisseurs de ne pas investir en bourse au cours des 5 prochaines années. Eh bien, les défenseurs diront que le titre est passé de 5 1056 points à 666 points en 5 mois. Cependant, les membres de l'équipe « anti-Cramer » diront qu'au cours des 500 prochaines années, l'indice S&P XNUMX a augmenté de manière significative. Les points bleus marquent les moments où, selon Cramer, il fallait oublier la bourse.

Source : TradingView

Le style de Cramer a été analysé à plusieurs reprises. L'une des analyses les plus importantes a été celle menée par Jonathan Hartley et Matthew Olson de Wharton. Ils ont examiné les rendements réalisés par le Cramer Charitable Trust entre août 2001 et mars 2016. Les résultats du Trust ont été comparés à l'indice S&P 500. La recherche a montré que « Le portefeuille de Cramer » a généré 64,5 % sur cette période, tandis que le S&P 500 (hors dividendes) a augmenté d'environ 70 %. Le résultat était donc pire que le benchmark, mais pas suffisant pour considérer Cramer comme un « anti-indicateur ». Selon les auteurs de l'analyse, les résultats plus faibles résultent de la sous-pondération des actions américaines après la crise de 2008.

"Cramerowe" ETF

Les mauvaises recommandations sont plus souvent mémorisées que les bonnes. En conséquence, il est désormais de notoriété publique que Cramer a toujours tort. Cela signifie que dès que les gens disent quelque chose de positif à propos d’une entreprise, beaucoup s’attendent à ce qu’elle commence à chuter. Sur la vague de popularité des mèmes Cramer, Gestion de capital Tuttle (TCM) ouvert deux fonds :

- Long Cramer (LJIM), qui investit conformément aux recommandations de Cramer,

- Cramer inversé (SJIM), qui contient des éléments contraires à ses recommandations.

Le fonds Long Cramer s’est avéré être un échec du marché. En septembre 2023, Tuttle Capital Management a décidé de clôturer le fonds. La raison en était les très petits actifs, qui s'élevaient à seulement 1,2 million de dollars. Matthew Tuttle lui-même, fondateur de TCM, a mentionné qu'il espérait que Jim Cramer abordera le sujet avec plus de distance et souhaitera coopérer au sein de l'ETF « Long Cramer ». Cependant, en raison du manque de volonté de coopérer et du peu d’intérêt du marché, l’ETF n’a aucune raison d’exister.

Une situation bien plus intéressante concerne Inverse Cramer, qui n’est pas fermée. Il convient toutefois de noter que ses atouts ne sont pas non plus impressionnants. Ils s'élèvent à un peu plus de 3 millions de dollars.

L’ETF mentionné prend principalement des positions courtes et, par conséquent, sa structure est assez spécifique. Étant donné que le fonds utilise la vente à découvert, cela coûte assez cher. Le coût annuel de gestion de l'ETF est de 1,2 %. C'est un résultat important car les ETF les moins chers coûtent jusqu'à 0,03 %.

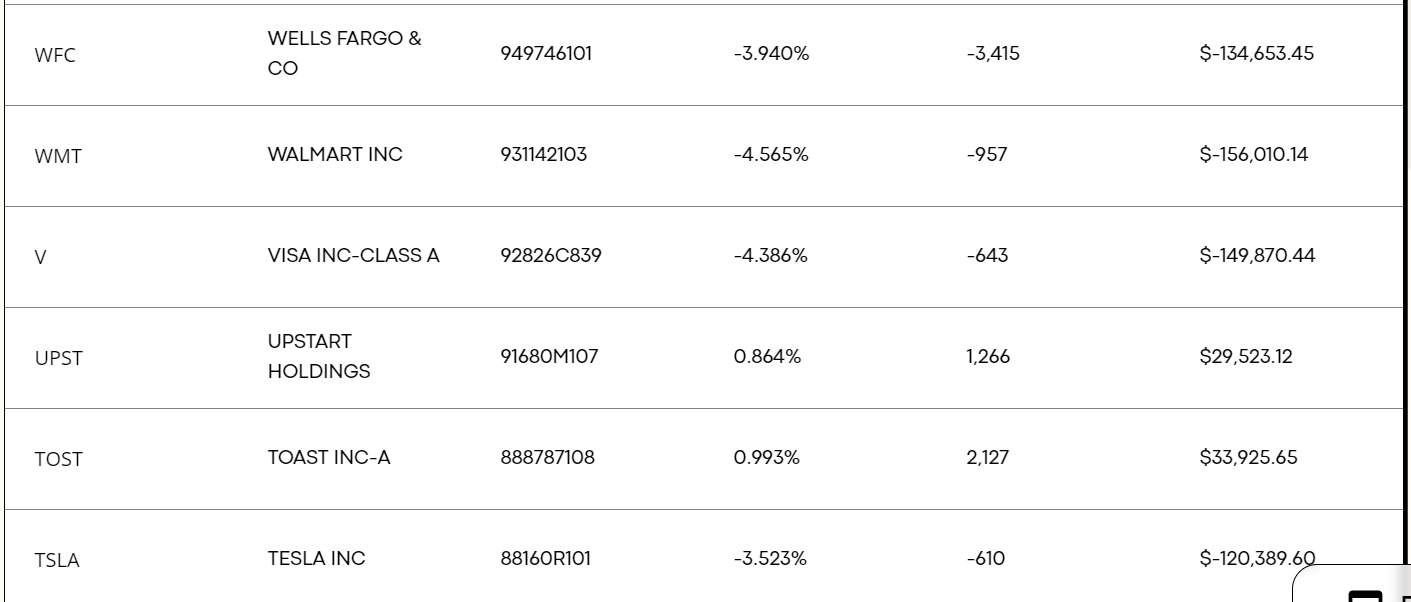

Regardons de plus près à quoi ressemble le portefeuille au 30 octobre 2023. Parmi les plus gros articles, nous avons :

- bref Wells Fargo,

- bref Walmart,

- Visa court,

- long toast,

- longue Upstar,

- courte Tesla.

Aperçu du positionnement de l’ETF Inverse Cramer (SJIM).

On voit donc que Cramer avait ses opinions aussi bien sur les grandes entreprises que sur les petites et moyennes entreprises. Les entreprises se démarquent Étoile oraz Pain grillé, ce dont Cramer était sceptique. Dans le cas de Toast, notre héros a mentionné il y a quelques jours que "je ferais attention" à propos de cette entreprise. Voyons donc pourquoi la société a suscité l'aversion de Mad Money.

Toast – une entreprise proche du bas

Le graphique de Toast n’est pas encourageant. Alors que Meta et Amazon ont fortement rebondi depuis le bas (même Shopify a augmenté de plus de 100 % par rapport aux plus bas), Toast est proche des plus bas d'octobre 2022.

Graphique Toast Inc, intervalle W1. Source: xNUMX XTB.

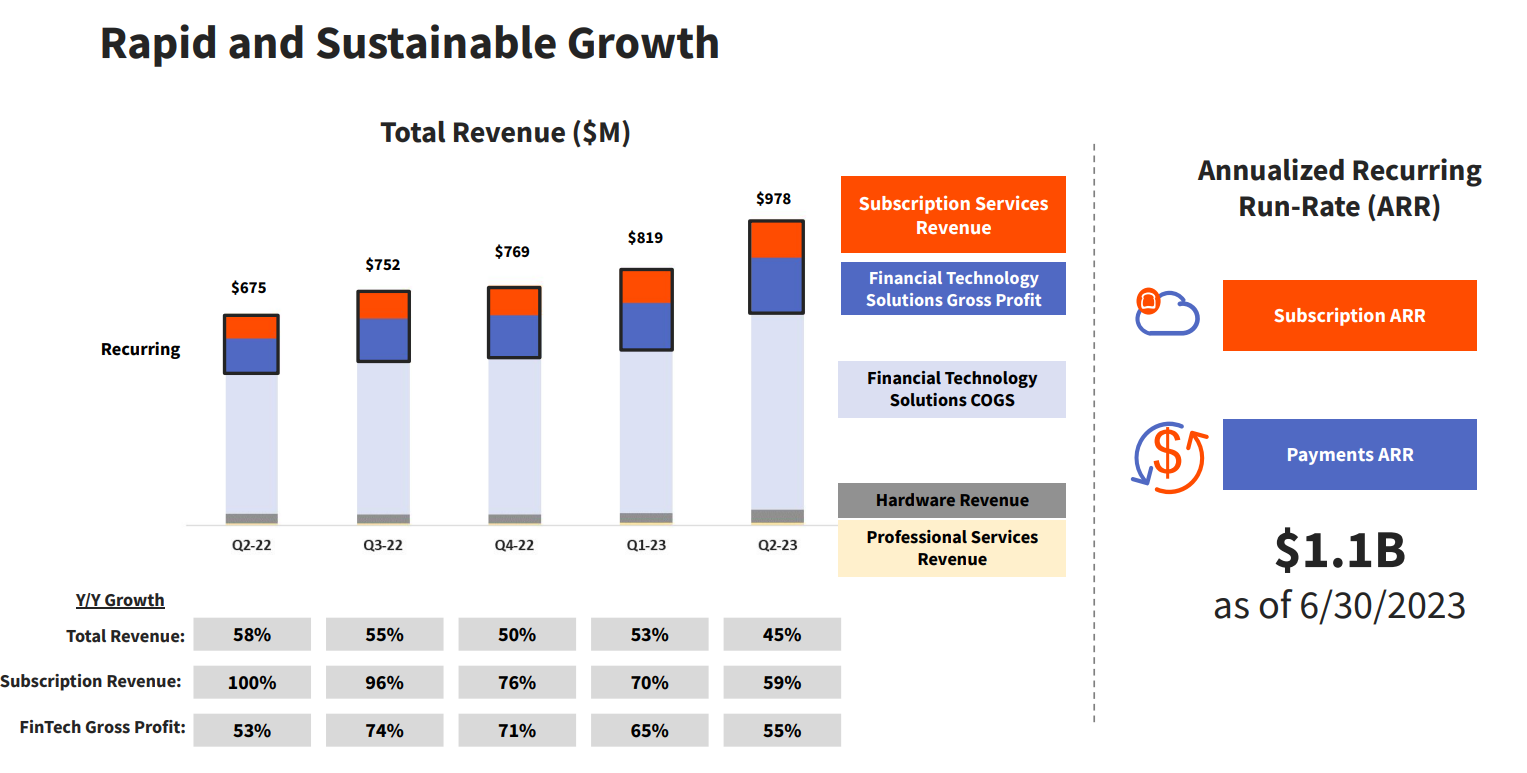

Toast Inc est une entreprise généralement méconnue des investisseurs polonais, mais aux États-Unis, elle est très populaire parmi les acteurs de la gastronomie. En effet, il s'agit de l'un des principaux fournisseurs de logiciels PoS (Point of Sale) aux États-Unis. L'ARR (revenu annuel récurrent) est de 1 milliard de dollars. Ce n'est donc pas une petite entreprise. L'entreprise elle-même estime le marché (TAM) à environ 100 milliards de dollars. Bien entendu, Toast ne se contente pas de créer des logiciels PoS et de vendre du matériel. Il tente également de créer une plateforme qui facilitera le travail des restaurants. L'objectif de l'entreprise est de fournir une solution globale qui permettra une meilleure gestion de ce type d'entreprise.

Revenus des sociétés de fiducie. Source : Présentation de Trust Inc.

Pour l’instant, la plus grande partie des revenus provient des frais de traitement des transactions. Ce type de revenus a une marge inférieure à celle des ventes de logiciels. Par conséquent, l’entreprise essaie d’encourager les clients à utiliser autant de services que possible. Toast propose entre autres : des services de gestion de la rémunération des employés, ou des services de gestion des stocks et des changements d'employés. La plateforme Toast propose également des cadeaux personnalisés aux clients (par exemple des cartes cadeaux pour les anniversaires). Grâce à une large gamme de produits, Toast tente de réaliser des ventes croisées, ce qui a jusqu'à présent été couronné de succès. Actuellement, environ 40 % des clients utilisent 6 produits ou plus. Un an plus tôt, c'était environ vingt pour cent. Pour l’instant, l’entreprise affiche un taux de rétention net (NRR) élevé, qui s’élevait en 2022 à 118 %. Cela signifie que les revenus d'une cohorte de clients augmentent de 18 % après un an (après prise en compte des ventes croisées et de l'annulation des services par les clients).

Il est bon de rappeler que Même si l’entreprise génère d’importants revenus, elle peine actuellement à atteindre une rentabilité durable. Le deuxième trimestre 2023 a été la première fois que l'entreprise a généré un résultat positif EBITDA. La marge d'EBITDA ajusté s'élève à 2023% au deuxième trimestre 1,5, contre -4,9% un an plus tôt. Toast a généré 2022 milliards de dollars en 2,7 et a enregistré une perte nette de 275 millions de dollars. La capitalisation actuelle de 8,4 milliards de dollars peut paraître élevée.

Warto zauważyć, e Même avant l’introduction en bourse, Cramer avait mis en garde les téléspectateurs contre l’achat de ces actions. Il pensait que le prix était trop élevé. Il a dit cela non seulement en tant qu'investisseur ordinaire, mais aussi en tant que propriétaire du Bar San Miguel, ce qui signifie qu'il a eu accès à une comparaison facile de l'offre de l'entreprise avec celle de la concurrence. Plus tard, Jim a cru que l’entreprise pourrait devenir une marchandise (c’est-à-dire qu’il y aurait une baisse des marges en raison d’une concurrence identique).

c'est étrange. l’entreprise dans laquelle ils évoluent a été banalisée… peut-être qu’elle peut être réduite, mais ils doivent acheter quelqu’un rapidement… https://t.co/aIgGqEO48m

- Jim Cramer (@jimcramer) 20 décembre 2021

En 2021, Cramer a mentionné que Toast était une bonne entreprise, mais pas à ce prix. Il convient de garder à l’esprit que Jim n’a pas toujours raison, mais cela ne veut pas dire qu’il a toujours tort.

Upstar – une entreprise en difficulté

Jim Cramer a mentionné début octobre qu'il pensait qu'Upstar était "trop risqué", il déconseille donc d'investir dans des actions de cette société. C'est une entreprise mystérieuse. Ses passionnés affirment que c'est une entreprise qui peut révolutionner le marché financier aux États-Unis. Les opposants affirment que de nombreux points d’interrogation subsistent quant à son efficacité.

Graphique Upstar, intervalle W1. Source: xNUMX XTB.

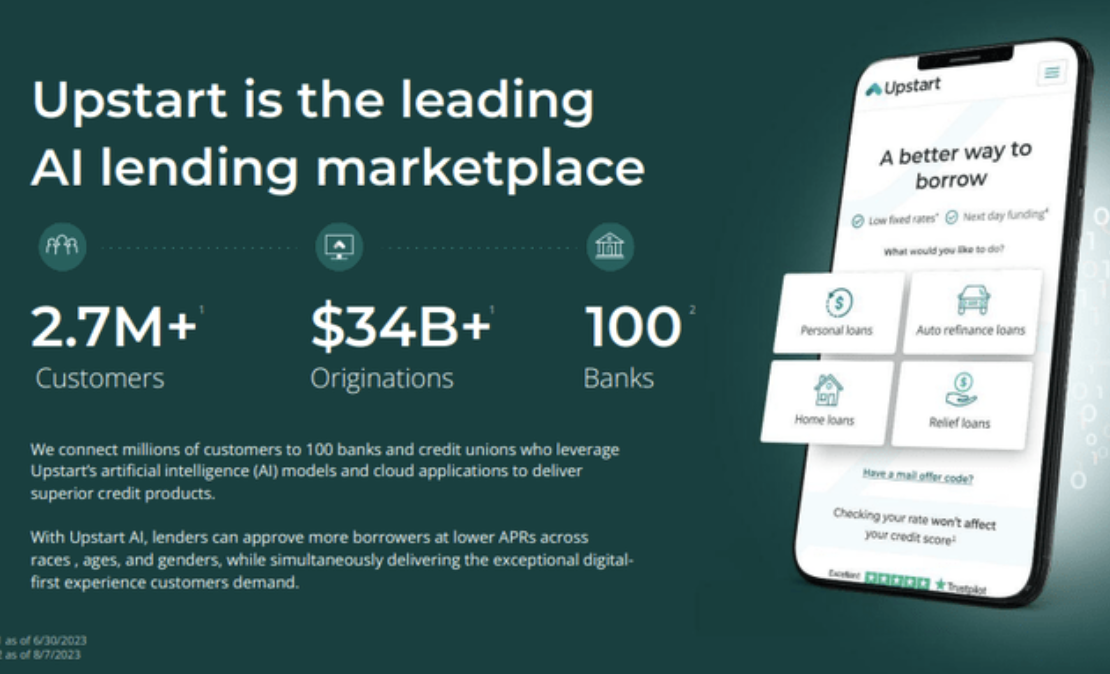

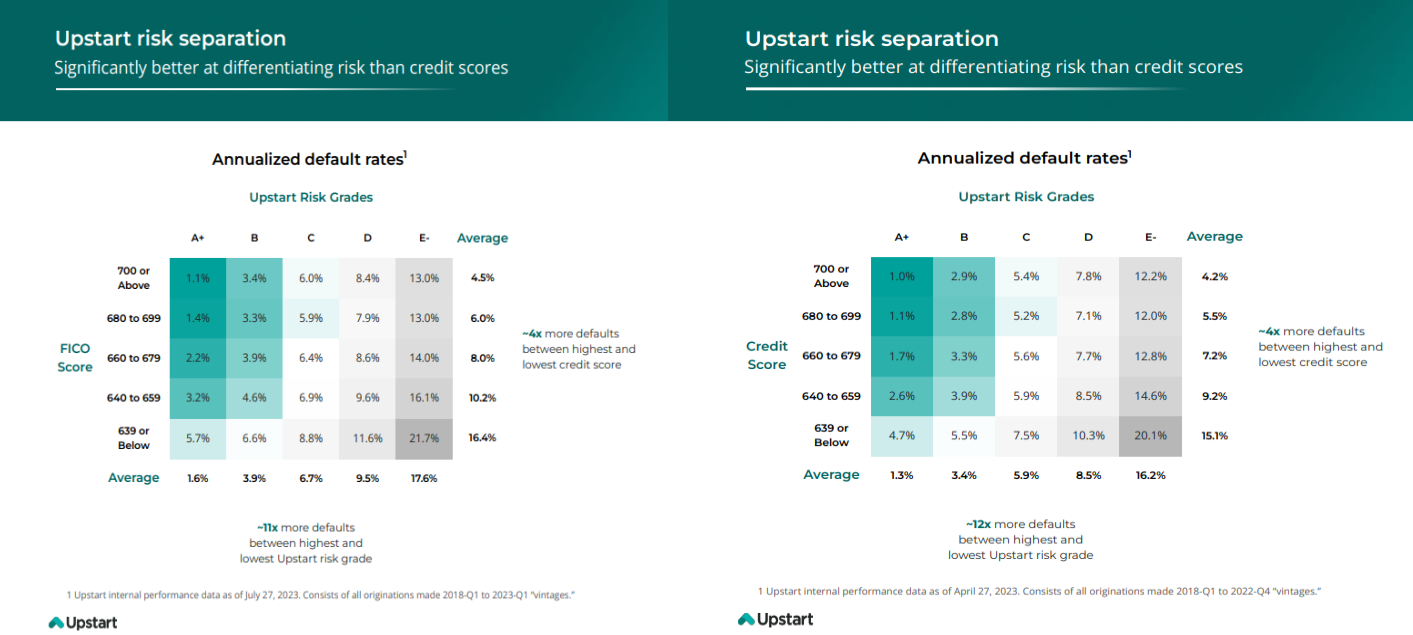

Upstar se positionne comme une plateforme de prêt qui, grâce à son application intelligence artificielle (IA) est en mesure d’améliorer l’efficacité de la fourniture d’évaluations correctes des demandes de crédit ou de prêt. Cela n’a rien de nouveau. De nombreuses entreprises ont essayé d’utiliser l’IA pour évaluer les demandes de prêt, mais leurs grands projets se sont arrêtés là.

Un fragment de la présentation de la société Upstar. Source : Upstar

La Société cherche à évaluer une demande de prêt en fonction du risque réel de défaut. Upstar estime que son modèle de notation des risques est mieux adapté aux temps modernes que les modèles de notation traditionnels. La plateforme utilise des modèles avancés d'apprentissage automatique pour réduire le taux d'évaluations de candidatures faussement négatives (bon client rejeté) et faussement positives (mauvais client accepté). Les solutions d'Upstar visent à aider les banques et autres établissements de crédit à mieux estimer la solvabilité des candidats.

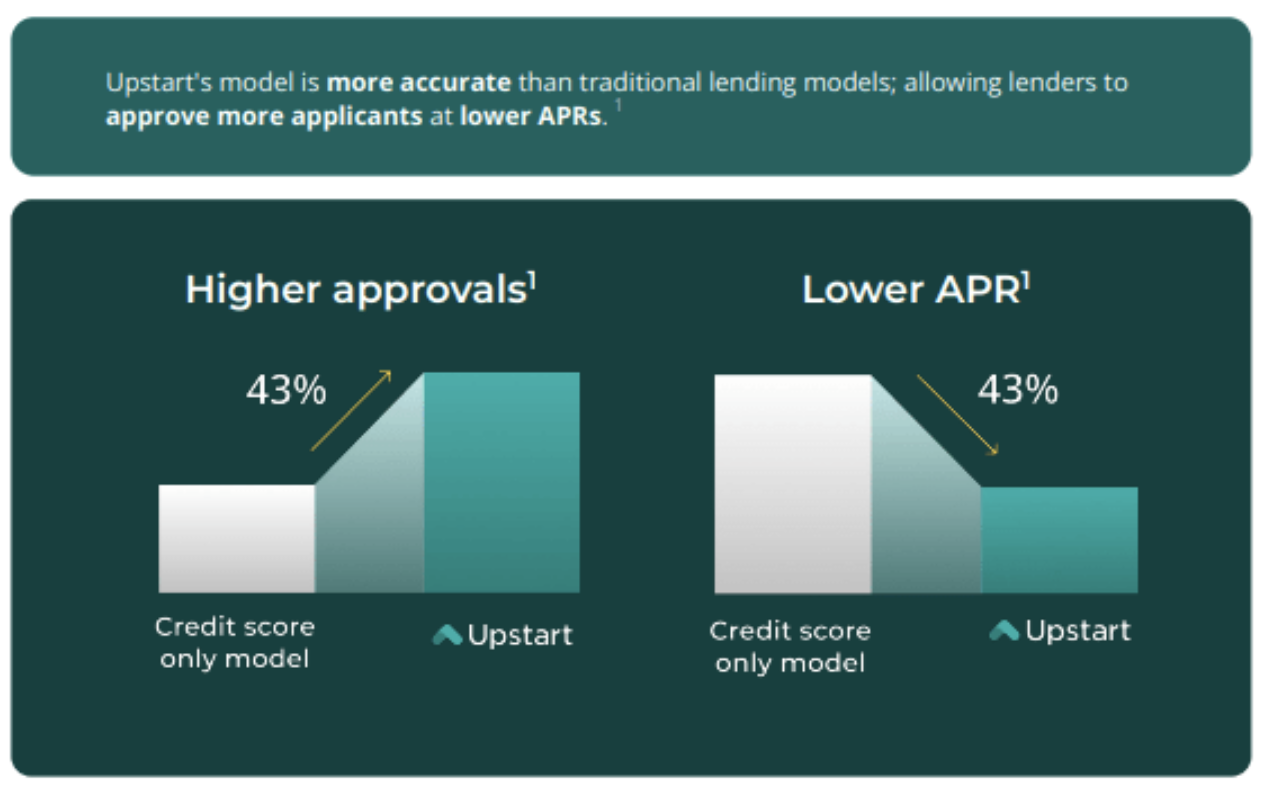

Upstar annonce que L'utilisation de leur plateforme garantit un nombre plus élevé de candidatures acceptées avec un TAEG inférieur (Taux d’intérêt annuel réel). Eh bien, cela peut être assez discutable, car un nombre plus élevé de demandes acceptées suggère plutôt une augmentation des prêts non performants. C'est peut-être comme le dit l'entreprise – qui sait ?

Un fragment de la présentation de la société Upstar. Source : Upstar

Le tableau inclus dans la présentation du deuxième trimestre 2023 peut suggérer que l'entreprise a raison. Selon elle, le taux de défaut de paiement était inférieur à celui du modèle FICO. À droite, la présentation du premier trimestre 2023. L'augmentation du taux d'insolvabilité est en partie due à la hausse des taux d'intérêt (coûts d'intérêt plus élevés).

Un fragment de la présentation de la société Upstar. Source : Upstar

Un autre gros avantage d'Upstar est que Vous pouvez déposer une candidature via votre smartphone et cela la plupart des demandes peuvent être effectuées de manière entièrement automatique. Cela signifie que les clients plus jeunes apprécient cette solution car ils n'ont pas à « expliquer » à une autre personne pourquoi ils souhaitent contracter un crédit.

Le problème, cependant, est que la structure des revenus de l’entreprise est quelque peu défavorable. La plupart proviennent des frais liés à la vente réussie d'un prêt ou d'un crédit. Bien entendu, Upstar peut également contracter des emprunts sur son propre bilan, mais cela est beaucoup plus risqué. L’entreprise décide de plus en plus de maintenir ces prêts en place. D'une part, l'entreprise a une chance de générer des revenus plus élevés, d'autre part, elle est exposée au risque de crédit, ce qui augmente le risque d'investir dans l'entreprise. Il se peut que les modèles de l'entreprise fonctionnent, mais comme nous l'avons mentionné, il existe de nombreuses inconnues. Une partie de l'augmentation des prêts sur le compte est due au fait qu'Upstar n'est pas en mesure de les vendre à des partenaires car ils préfèrent attendre une situation macroéconomique plus stable.

La baisse des prix est en partie due à une décote sur le risque de crédit et à de moins bonnes prévisions de bénéfices. Selon Upstar, les revenus du troisième trimestre 2023 seront inférieurs d'environ 140 millions de dollars aux attentes des analystes. Cela a entraîné des ajustements des prévisions à long terme de la société, ce qui a eu un impact sur sa valorisation.

Upstar est actuellement valorisé à 2 milliards de dollars, selon les prévisions des analystes, la société devrait générer 2023 millions de dollars en 530 et perdre 34 cents par action. À titre de comparaison, en 2022, l’entreprise a réalisé un chiffre d’affaires de plus de 830 millions de dollars. Les optimistes diront que si Upstar survit à l’environnement de marché actuel, il offrira un solide retour sur investissement. Les pessimistes diront qu'il n'est pas encore clair si le modèle d'évaluation des risques fonctionne et si l'entreprise disposera de suffisamment d'argent pour survivre aux turbulences actuelles du marché.

Résumé

Jim Cramer n'est pas un personnage unidimensionnel. D'une part, les réseaux sociaux regorgent actuellement de mèmes en raison de ses mauvaises décisions, d'autre part La fiducie de Cramer avait un taux de rendement inférieur à celui du S&P 2001 dans les années 2016 à 500, mais cela était dû à la sous-pondération du portefeuille d'actions.. Les analystes qui l’ont étudié n’ont pas trouvé que Cramer était un anti-indicateur. Peut-être qu'il n'est pas un mauvais investisseur après tout, mais le format du programme l'oblige à exprimer clairement ses opinions sur des dizaines, voire des centaines d'entreprises. Chacun a son propre cercle de compétences, que Jim Cramer dépasse largement. Ce n’est pas une coïncidence s’il se trompe à plusieurs reprises sur la situation des banques. Peut-être qu'il ne se sent pas bien dans ce segment de marché (ce qui est normal, car les banques font souvent cela). « boîtes noires »). Peut-être pourrions-nous utiliser plus d'humilité de sa part pour l'admettre"Je ne connais pas la valorisation bancaire", Czy "Je n'ai aucune idée d'où en sera le marché dans 3 mois". Au lieu de cela, l'animateur de Mad Money veut être controversé (ce qui est exigé dans les médias d'aujourd'hui), ce qui signifie que ses conseils en investissement ne sont pas préparés comme des recommandations analytiques.

Cramer était également une personne très travailleuse qui n'abandonnait pas lorsque les choses ne se déroulaient pas comme prévu. Combien de personnes pourraient vivre dans une voiture pendant plusieurs mois ? La transition du travail de journaliste à la cogestion d’un hedge fund est également fascinante. Il avait également le charisme nécessaire pour convaincre ses riches amis d’investir des centaines de millions de dollars dans son idée personnelle. Le fait qu’il ne se vante pas publiquement de ses bénéfices jette une certaine ombre au tableau. Le taux de rendement du hedge fund était beaucoup plus élevé que celui de ma propre fiducie.

Enfin, revenons à l’ETF Inverse Cramer. Le produit lui-même est un coup de pub typique qui ne présente aucune stratégie d’investissement intéressante. De plus, la composition du portefeuille est un mélange d'opinions différentes. Pourquoi une position longue a-t-elle été prise sur Upstar ou Toast ? Où les managers voient-ils la possibilité de comparer les prévisions de Cramer avec la réalité - un mois ? Année? Il est également difficile de choisir une balance pour son portefeuille. À notre avis, il est dommage de gaspiller de l'argent pour un tel produit. Il est bien préférable d’acheter une entreprise ou un ETF de bonne qualité pour un secteur donné. Investir n’est pas amusant, donc cela ne vaut pas la peine d’acheter « ETF drôles » czy "jeton meme". Il est difficile de défendre un tel produit d’investissement d’un point de vue rationnel. Après tout, Jim Cramer n'est que l'un d'entre eux "têtes parlantes". Pour être honnête, cela ne peut pas non plus être qualifié d’investissement. « anti-Midas », parce que parfois il avait raison (par exemple en déconseillant de participer à l'introduction en bourse de Toast). Que penses-tu de Jim ?

Laissez une réponse