Actions dans une tendance latérale, marché du travail américain

Une autre semaine tranquille sur les marchés financiers est derrière nous. Le marché boursier polonais reste dans une tendance de consolidation latérale et l'indice WIG est toujours au-dessus de la moyenne des 200 séances. Le marché américain était un peu plus nerveux alors que le S&P500 est passé d'une moyenne mobile de 200 jours à une moyenne mobile de 100 jours en trois séances et a clôturé toute la semaine là-bas.

La semaine prochaine, cependant, nous pourrions assister à deux des événements les plus importants de décembre : Inflation de l'IPC pour novembre (mardi) et la décision de la Fed de relever les taux d'intérêt (mercredi). Ces événements pourraient-ils faire bouger les marchés plus fortement ?

C'est certainement possible, surtout avec une inflation plus élevée (vendredi, nous avons déjà appris un PPI plus élevé que prévu pour novembre de cette année). Si l'inflation et la FED ne provoquent pas de mouvements plus forts sur les marchés, alors la prochaine chance de sortir de la consolidation actuelle est plutôt en janvier.

Les actions dans une tendance latérale… mais est-ce le début d'un nouveau marché haussier ?

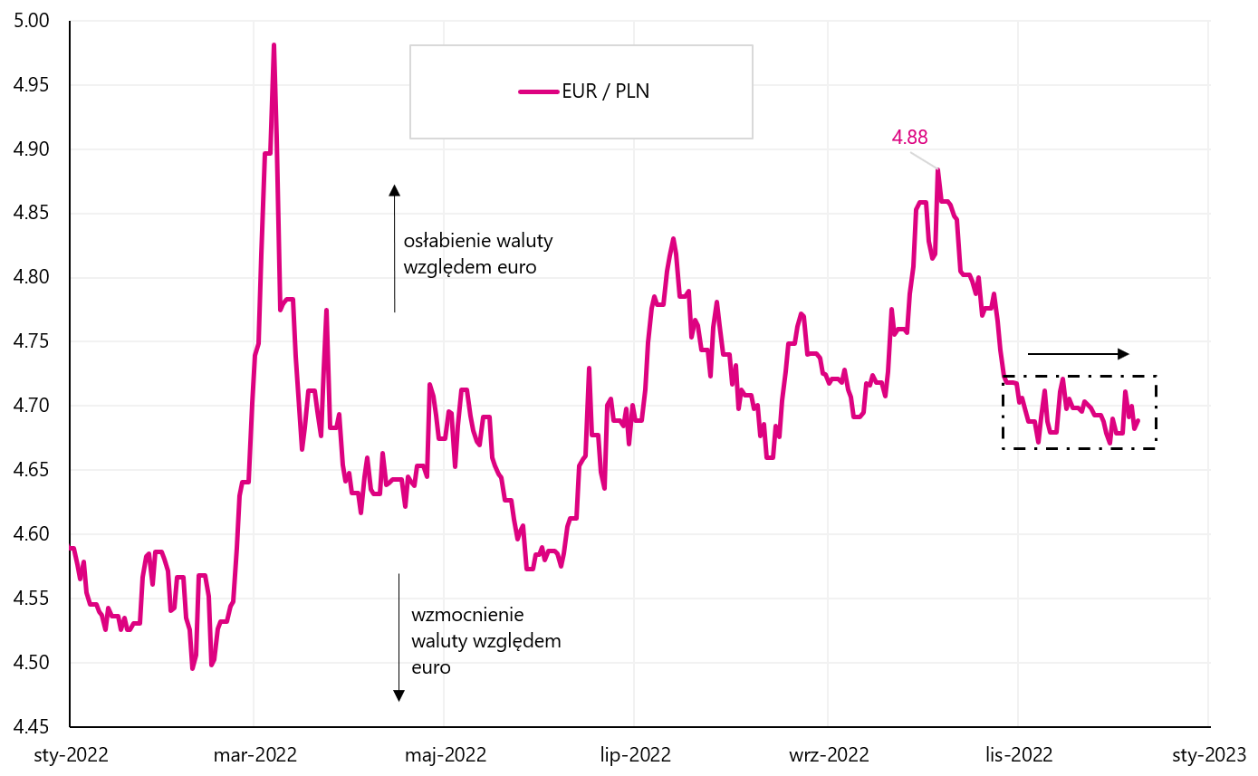

La semaine dernière l'indice WIG a légèrement baissé de 0,66% et a été dans une tendance latérale avec de petites déviations pendant près de 3 semaines. Il ressemble Perruque20ou encore le taux de change EUR/PLN (ici aussi nous consolidons autour de 4,70 PLN par euro depuis plus d'un mois).

Index V.1 PERRUQUE jusqu'au 09.12.2022 décembre XNUMX, Source: propre étude, stooq.pl

Cours W.2 EUR / PLN jusqu'au 09.12.2022 décembre XNUMX, Source: propre étude, stooq.pl

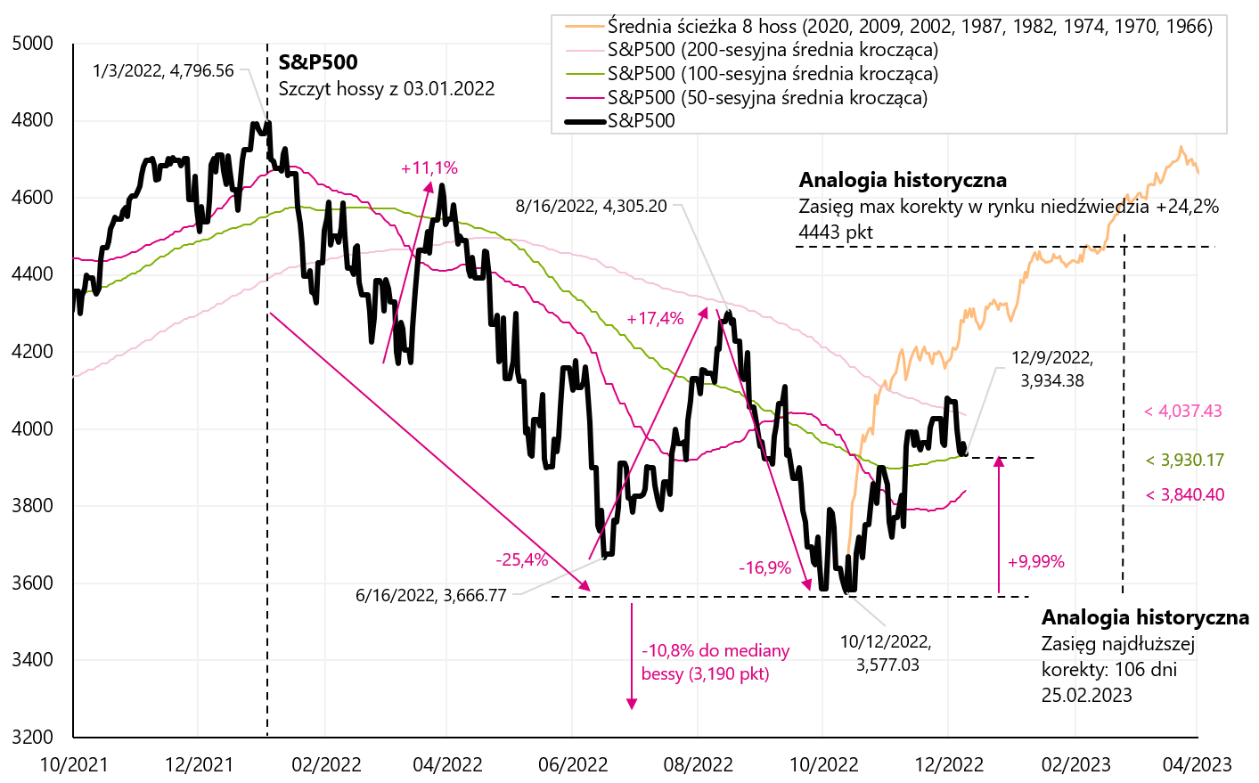

La semaine dernière, cependant, n'a pas été bonne pour les actions américaines. Indice S&P500 a chuté de 3,37 %, s'est arrêté à la moyenne mobile de 100 sessions et se situe désormais à moins de 10 % au-dessus des creux du marché baissier actuel (à titre de comparaison, le WIG est 22 % au-dessus des creux).

Index V.3 S & P500 jusqu'au 09.12.2022 décembre XNUMX, Source: propre étude, stooq.pl

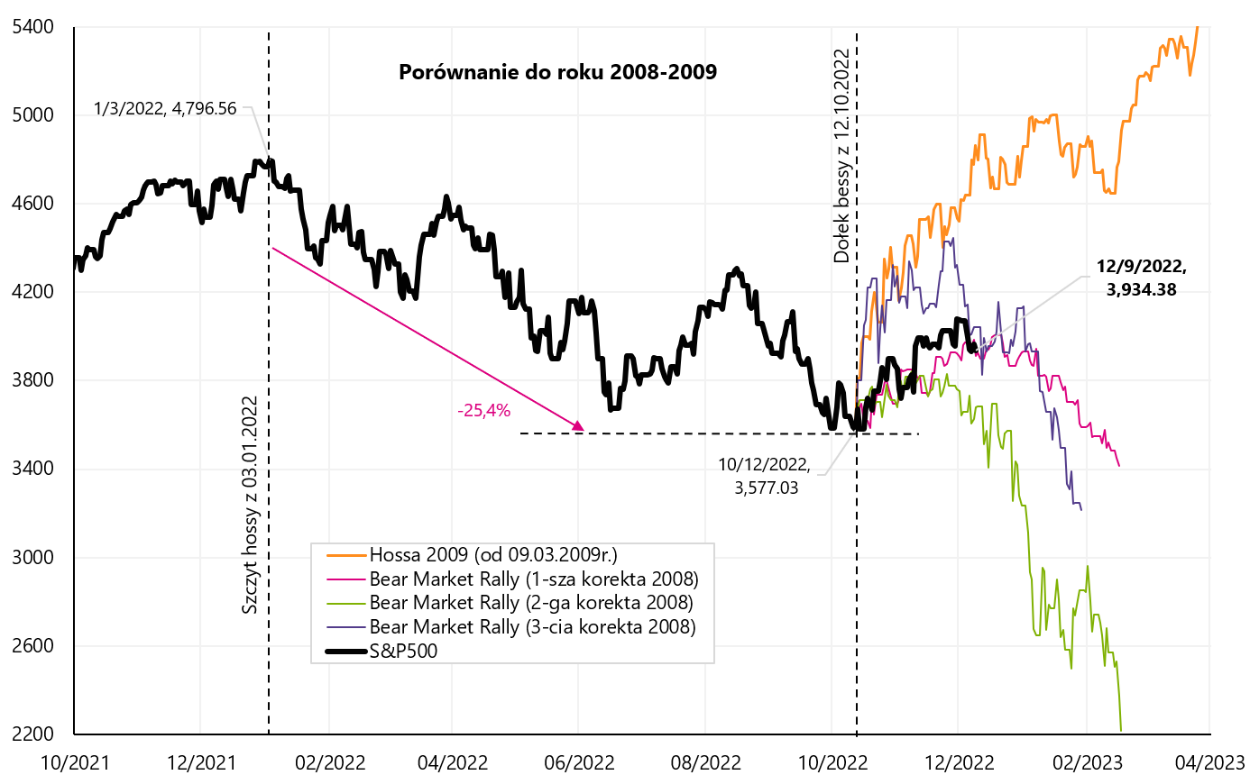

Le creux du marché dans le cycle actuel est-il derrière nous ? - reste toujours une question valable. Voyons comment le courant augmente depuis les creux d'octobre de cette année. regard par rapport aux marchés baissiers de 2008-2009, 2000-2002 et 1973-1974.

Au cours du marché baissier de 2008-2009, nous avons eu trois importantes corrections à la hausse (rallyes du marché baissier, 1er +12,04 % en 71 jours ; 2e +7,44 % en 28 jours et 3e +24,22 % en 48 jours), qui, dans le graphique suivant, nous accrochons au plus bas du S&P500 du 12.10.2022/XNUMX/XNUMX

Index V.4 S & P500 jusqu'au 09.12.2022 décembre 2008. avec trois corrections des "rallyes du marché baissier" de 2009-09.03.2009, et un autre marché haussier du XNUMX mars XNUMX, Source : propre étude, stooq.pl

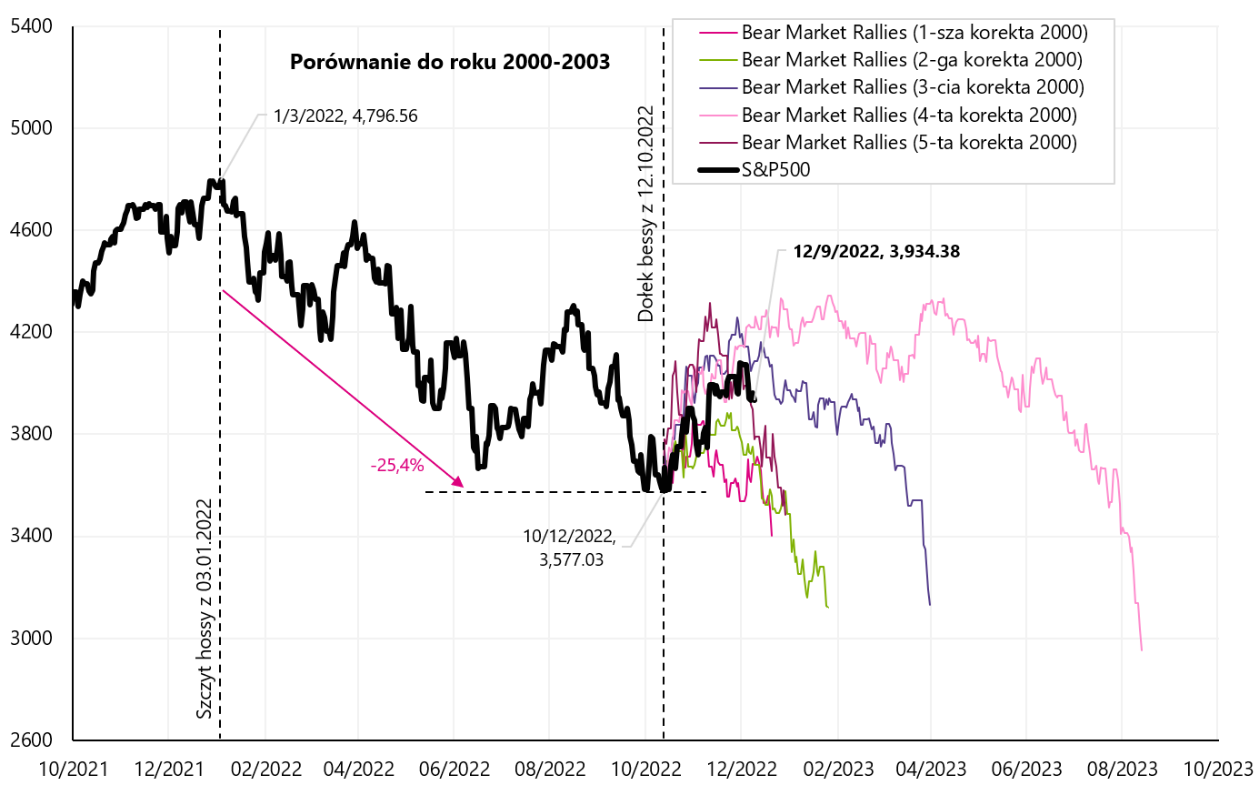

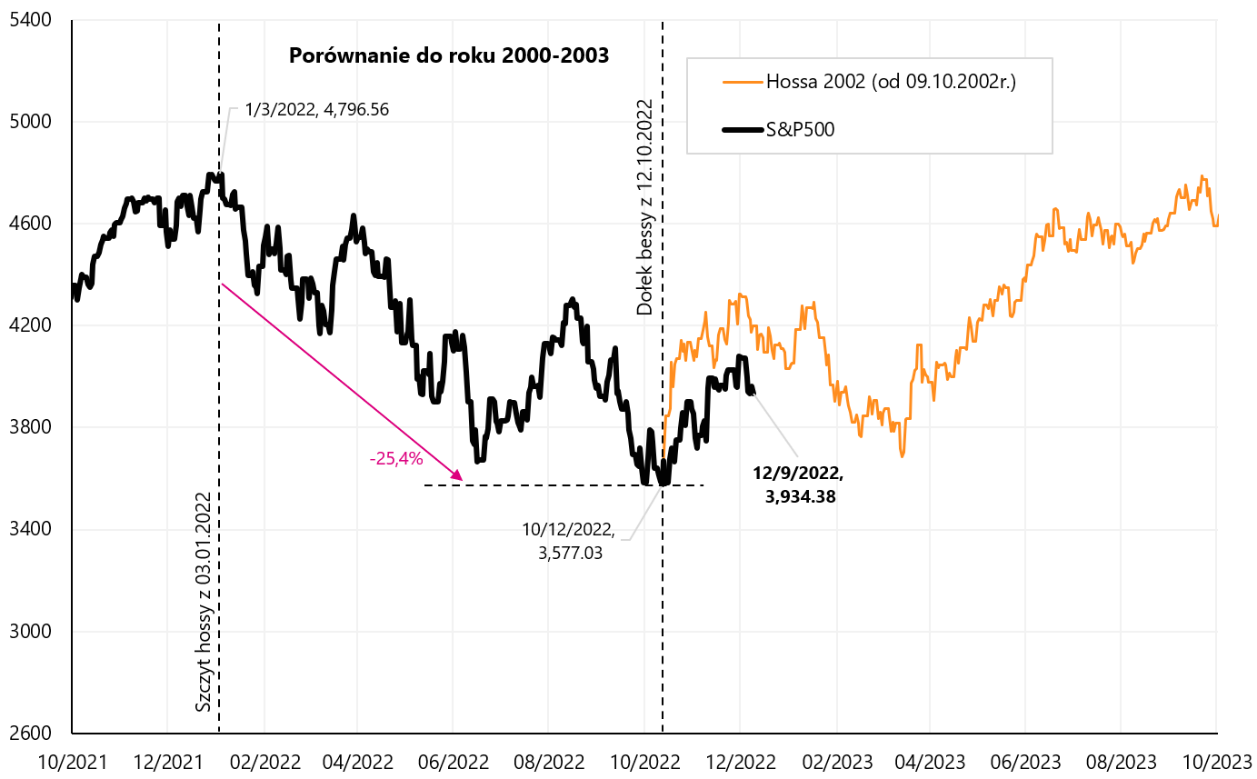

Les deux graphiques suivants montrent les situations des années 2000-2002 (5 grands rallyes baissiers: 1er +7,70% en 26 jours ; 2ème : +8,62% en 42 jours, 3ème +18,99% en 48 jours, 5ème +21,40% en 106 jours et 5ème +20,68% en 31 jours).

Index V.5 S & P500 jusqu'au 09.12.2022 décembre 2008. avec cinq corrections significatives des "rallyes du marché baissier" de 2009-XNUMX, Source : propre étude, stooq.pl

Index V.6 S & P500 jusqu'au 09.12.2022 décembre 2002. avec le début du marché haussier à partir de XNUMX, Source: propre élaboration, stooq.pl

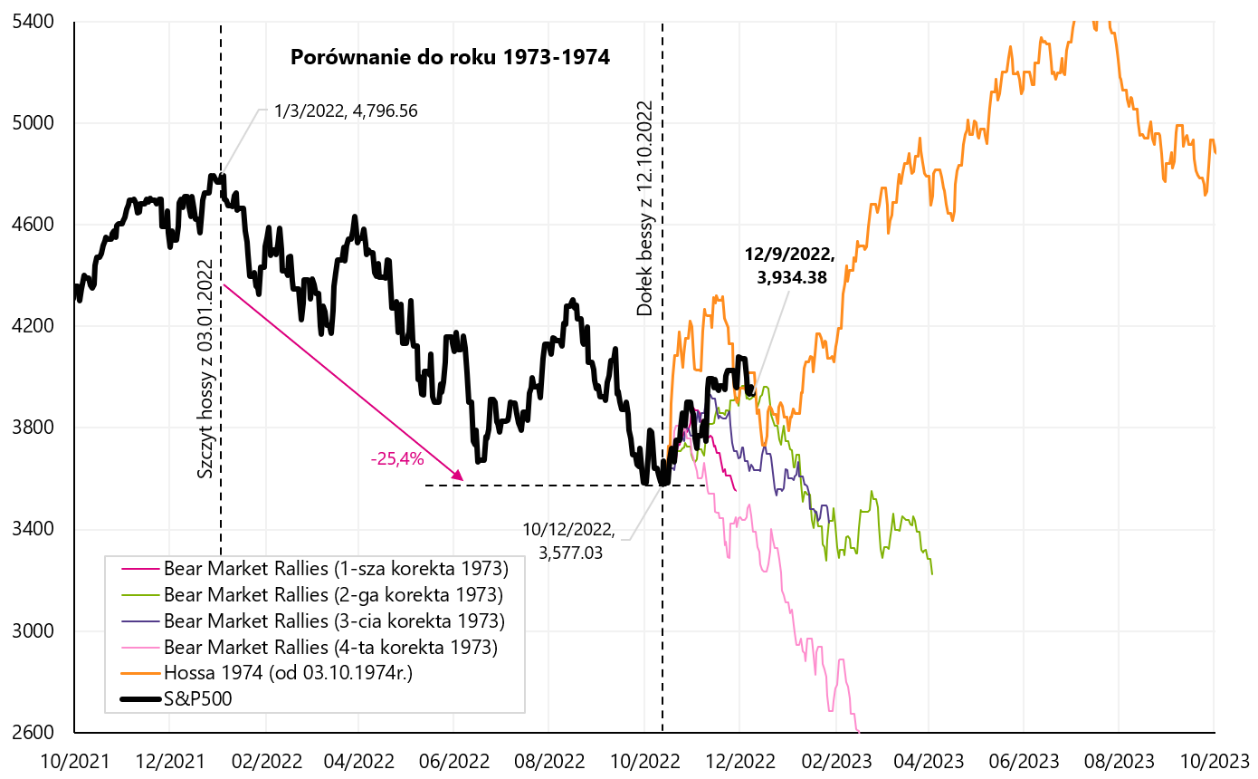

Dans le marché baissier de 1973-1974, nous avons eu quatre corrections à la hausse importantes pendant (1er +8,46% sur 21 jours ; 2ème : +10,85% sur 52 jours, 3ème +10,02% sur 31 jours et 4ème +7,15% en 13 jours).

Index V.7 S & P500 jusqu'au 09.12.2022 décembre 1973. avec quatre corrections de "rallyes du marché baissier" de 1974-03.10.1974, et un autre marché haussier du XNUMX/XNUMX/XNUMX, Source : propre élaboration, stooq.pl

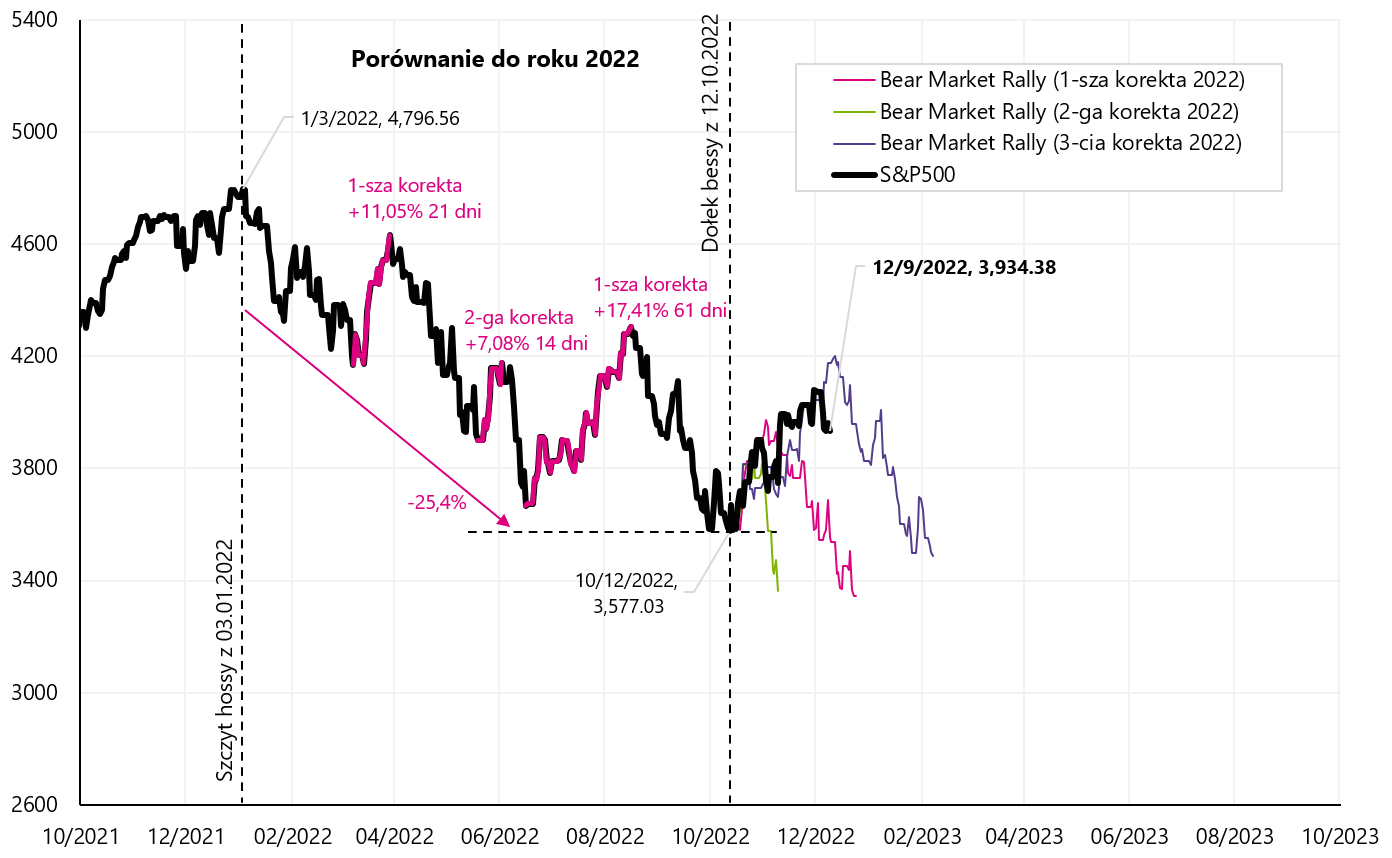

Au cours de la baisse actuelle de il y a eu trois rebonds significatifs (rallyes de marché baissier), qui, à titre de comparaison, nous ont également "crochés" dans le trou du 12.10.2022 octobre XNUMX. Le tableau suivant montre les détails.

Index V.8 S & P500 jusqu'au 09.12.2022 décembre 2022. avec trois corrections des "rallyes du marché baissier" à partir de XNUMX, Source : propre étude, stooq.pl

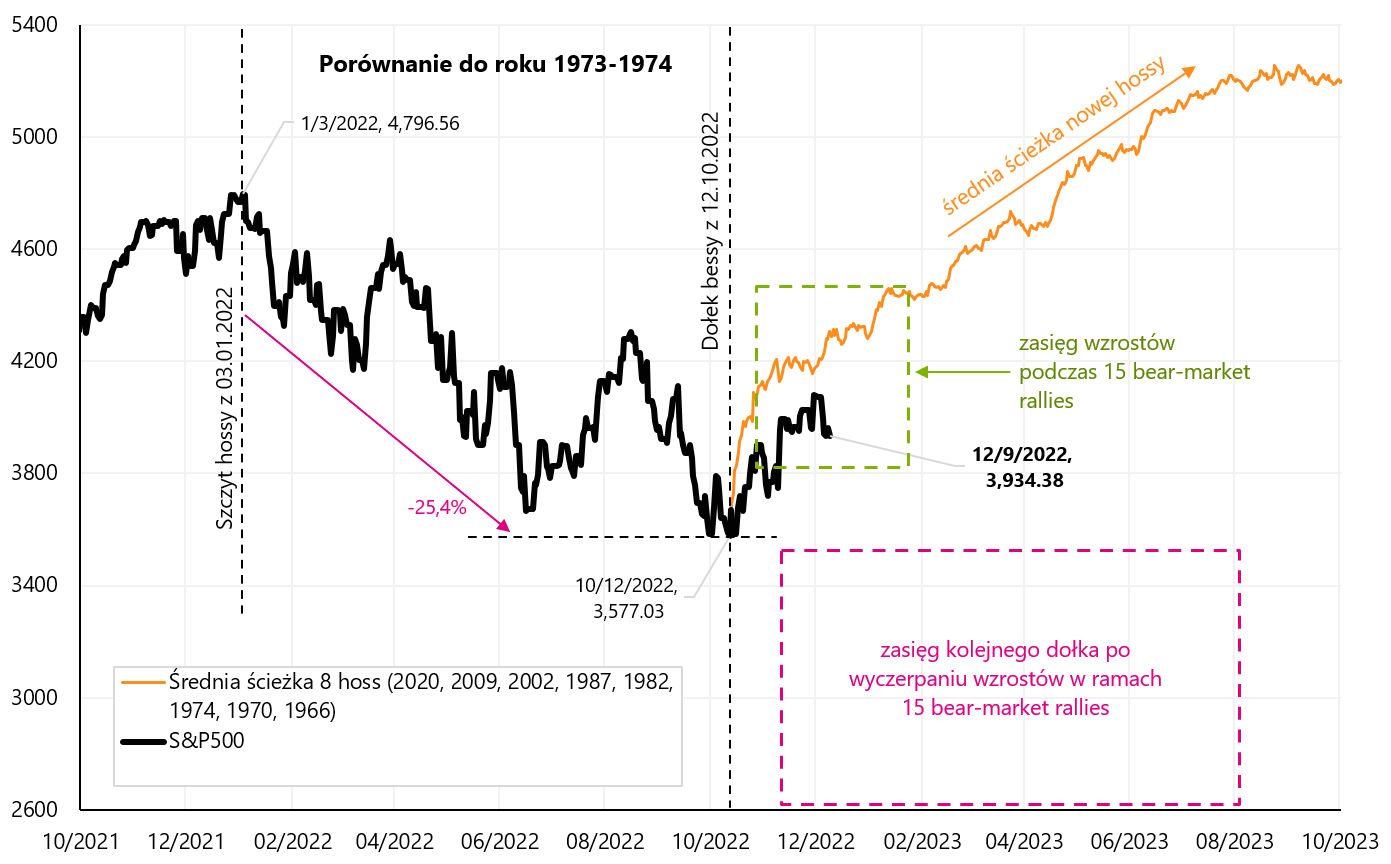

Au final, il nous reste résumé d'un total de 15 corrections à la hausse pendant les marchés baissiers.

Dans le graphique suivant, nous présentons deux carrés en pointillés : le premier indique la plage du rebond jusqu'au plus haut du "marché baissier", et le second carré la plage des prochaines diminutions, jusqu'au prochain plus bas du marché baissier. De plus, sur le graphique, nous marquons le chemin moyen de 8 taureaux, qui commence également dans le trou du 12.10.2022 octobre XNUMX.

Index V.9 S & P500 jusqu'au 09.12.2022 décembre 15. et un résumé de 2022 "rallyes du marché baissier" des marchés baissiers en 2008, 2009-2000, 2002-1973 et 1974-XNUMX, Source : propre étude, stooq.pl

Le rebond à la hausse actuel au 30.11.2022/4080/15 à XNUMX points se situe à peu près au milieu du carré vert (autour du rallye moyen du marché baissier basé sur XNUMX cas historiques). Si les hausses actuelles doivent être le début d'un nouveau marché haussier, nous grandissons un peu trop lentement pour des analogies historiques, mais "verdict historique" - si nous avons actuellement un nouveau marché haussier ou juste un autre "rallye baissier" n'a pas encore été décidé.

États-Unis : IPP et IPC

La semaine prochaine s'annonce très intéressante car mardi nous connaîtrons la lecture de l'inflation CPI pour novembre aux États-Unis, et mercredi la FED aura l'occasion de "réagir" à celle-ci, ou du moins d'en tenir compte dans sa décision de relever à nouveau les taux d'intérêt.

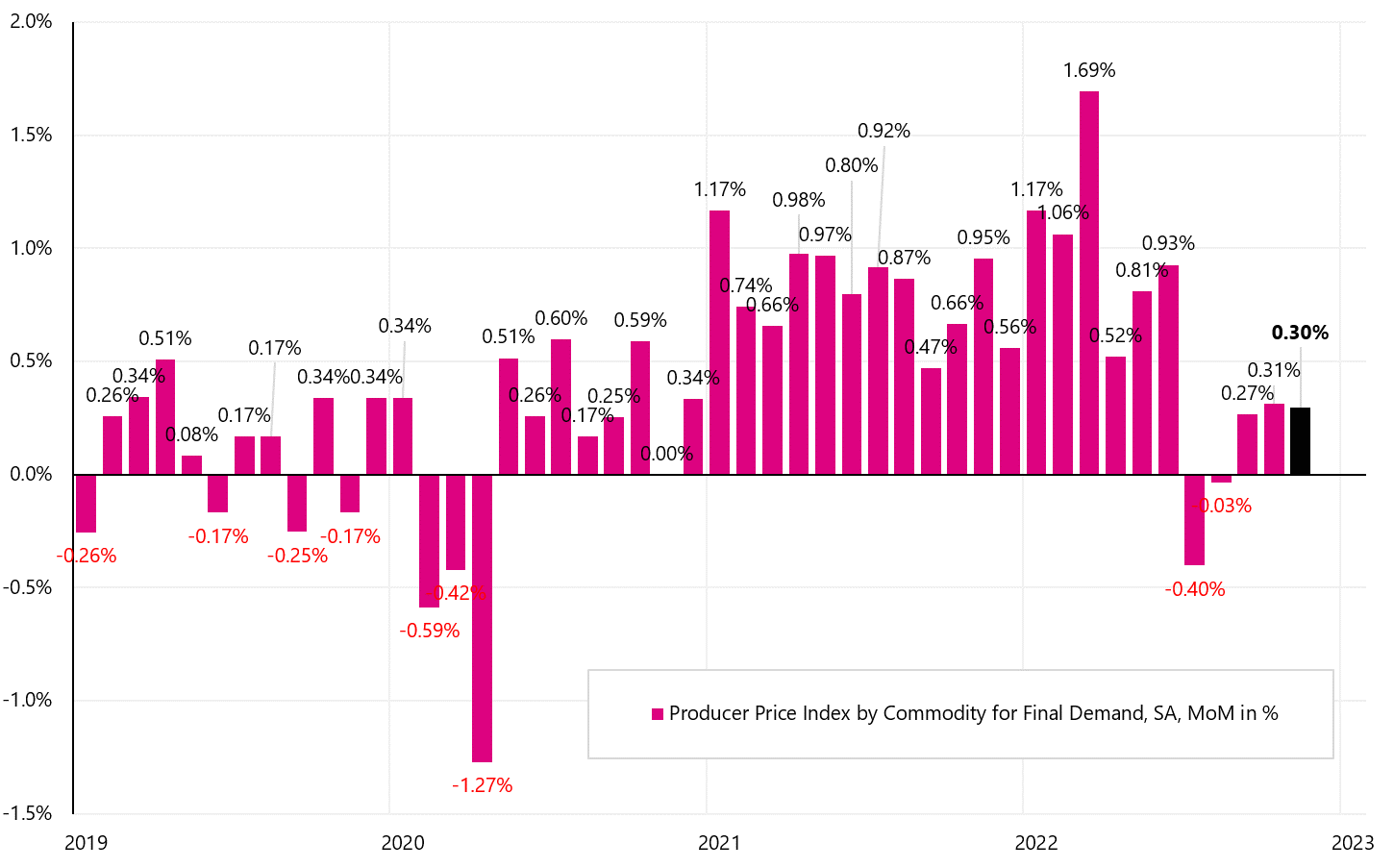

Nous avons eu un avant-goût de l'inflation de l'IPC cette semaine sous la forme de publications Inflation des prix à la production PPIqui s'est avéré très chaud. En règle générale, l'inflation PPI a tendance à dépasser les variations de l'inflation IPC (prix à la consommation), ou du moins indique la direction des changements. L'inflation PPI a augmenté de +0,3 % MoM (prévue +0,2 %), entraînant une variation annuelle de +7,4 % (prévue +7,2 %). Le graphique montre la variation mensuelle du PPI (série SA).

W.10 Variation mensuelle de l'inflation PPI aux États-Unis (série SA - désaisonnalisée), Source : propre étude, FRED

Le panier de l'inflation PPI se compose de trois composantes principales : l'inflation PPI pour les services (65,1 %), les biens (33,1 %) et les prix de la construction (1,74 %). La croissance mensuelle de l'IPP a été générée dans la "pire" configuration de l'IPC, la hausse de +0,3% MoM étant principalement due aux Services +0,4% MoM. Et dans l'inflation de l'IPC à la consommation, ce sont les services qui posent le plus gros problème dans la lutte contre l'inflation. L'IPP des matières premières n'a augmenté que de 0,1 % d'un mois sur l'autre.

W.11 Inflation PPI aux États-Unis pour novembre 2022, Source : Bureau of Labor Statistics, communiqué de presse PPI du 09.12.20022, tableau A

Les indices d'inflation PPI continuent d'augmenter, à l'exception des biens dont les prix peuvent également baisser dans l'inflation CPI. Les indices d'inflation montrent les variations de prix absolues (et pas seulement la dynamique d'une année sur l'autre - ce qui peut être trompeur, car la baisse de la dynamique de variation annuelle ne signifie pas nécessairement une baisse des prix).

W.12 Changement d'indices majeurs PPI aux USA (série NSA - non désaisonnalisée), Source : propre étude, FRED

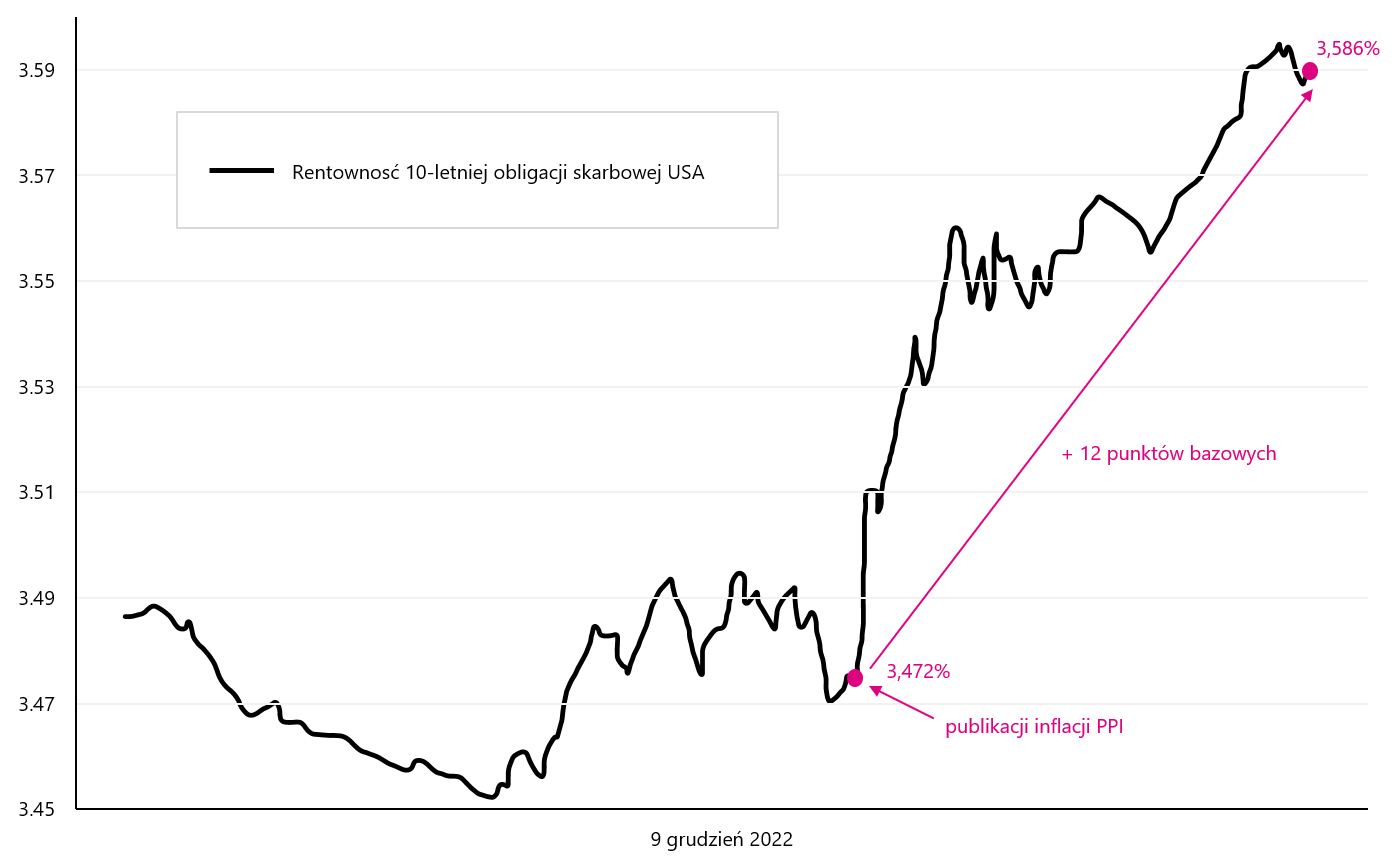

Le marché de la dette a réagi négativement à l'inflation PPI, les rendements des obligations américaines à 10 ans ont augmenté en fin de journée à environ 0 points de base.

W.13 Évolution de la rentabilité Bons du Trésor américain à 10 ans 9.12.2022 décembre XNUMX (à la date de publication du PPI pour novembre de cette année), Source: propre étude, stooq.pl

Que peut-on attendre de l'inflation CPI mardi prochain ? La prévision d'inflation selon le modèle Cleveland FED est actuellement de +0,37% MoM pour novembre 2022. Plus de détails sur le site FED de Cleveland. Certes, la publication de l'inflation CPI mardi prochain sera l'un des événements les plus importants sur le marché financier en décembre de cette année.

En savoir plus sur le marché du travail américain : fort ou faible ?

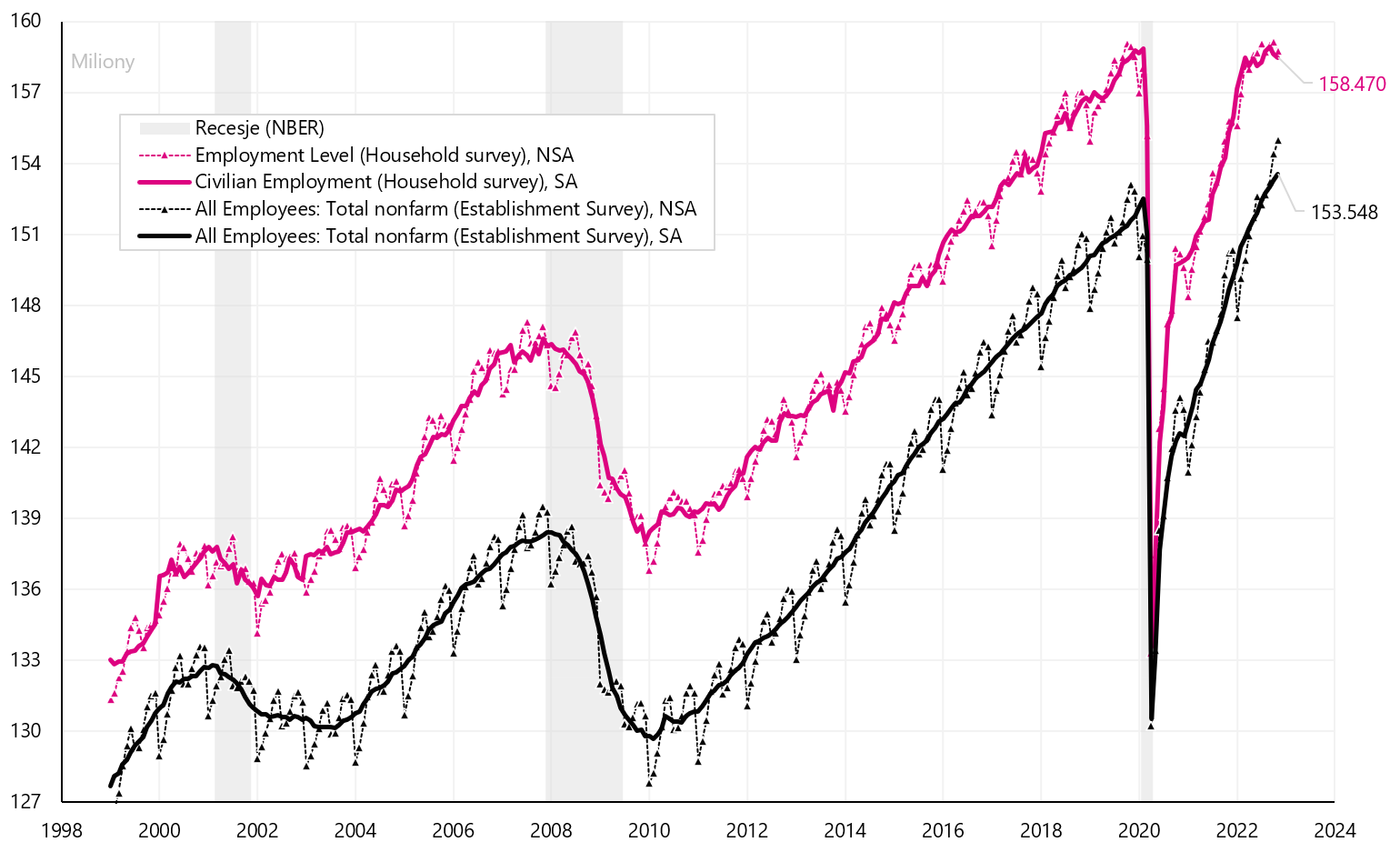

Presque pour Powell, chef de la Fed, le marché du travail est la clé pour combattre l'inflation, il convient de s'intéresser de plus près aux données publiées chaque mois par le BLS (Bureau of Labor Statistics). Le BLS publie des données sur le marché du travail basées sur deux enquêtes distinctes : la Current Population Survey (CPS ; enquête auprès des ménages) et la Current Employment Statistics Survey (CES ; enquête auprès des établissements).

Selon la première enquête, l'emploi aux États-Unis a augmenté de 2022 2022 entre mars 12 et novembre XNUMX. personnes. Alors que selon le deuxième sondage (qui est plus regardé par les marchés je FED) l'emploi au cours de cette période a augmenté de 2 millions 692 mille. personnes. Impossible? Pourtant la différence est substantielle. Alors le marché du travail américain est-il fort (mauvaise nouvelle pour la Fed et les marchés en termes d'inflation) ou faible (bonne nouvelle) ? Selon la première enquête, l'emploi aux États-Unis est de 158.47 millions de personnes, tandis que selon la seconde, il est de 153.548 millions de personnes. Voyons d'abord les différences formelles entre ces enquêtes.

L'enquête CES (enquête auprès des établissements) publie des données telles que les emplois (masse salariale) par branche d'activité, les rémunérations, le temps de travail, les heures supplémentaires. Les données sont collectées auprès de 131 60 entreprises et organismes gouvernementaux. La CPS (enquête auprès des ménages) collecte des données auprès de XNUMX XNUMX. ménages et publie des données sur l'emploi (nombre de personnes) et de nombreuses statistiques sur le chômage. Les principales différences de nombre d'employés entre les deux enquêtes sont les suivantes :

- CPS (Enquête auprès des ménages) comprend les agriculteurs, les indépendants, les personnes travaillant à domicile, également à titre gratuit - ces personnes ne sont pas incluses dans le CES,

- Le CPS ne compte que les personnes de plus de 16 ans, il n'y a pas de restrictions au CES,

- CPS compte les personnes et CES compte les emplois - si quelqu'un a 3 emplois à temps plein, ils seront comptés comme 1 dans CPS et comme 3 dans CES.

Bien entendu, les deux séries sur l'emploi sont disponibles en deux versions : désaisonnalisée et non désaisonnalisée. Le tableau suivant montre les détails.

W.14 Emploi aux États-Unis selon CPS (enquête auprès des ménages) et CES (enquête auprès des établissements), deux séries (désaisonnalisées et non désaisonnalisées), Source : étude propre, FRED

La différence entre une série et l'autre a été créée en 2022, comme indiqué dans le graphique suivant.

W.15 Emploi aux États-Unis selon CPS (enquête auprès des ménages) et CES (enquête auprès des établissements) - écart d'évolution de l'emploi en 2022, Source : étude propre, FRED

Les raisons d'une si grande différence peuvent être trouvées à deux endroits :

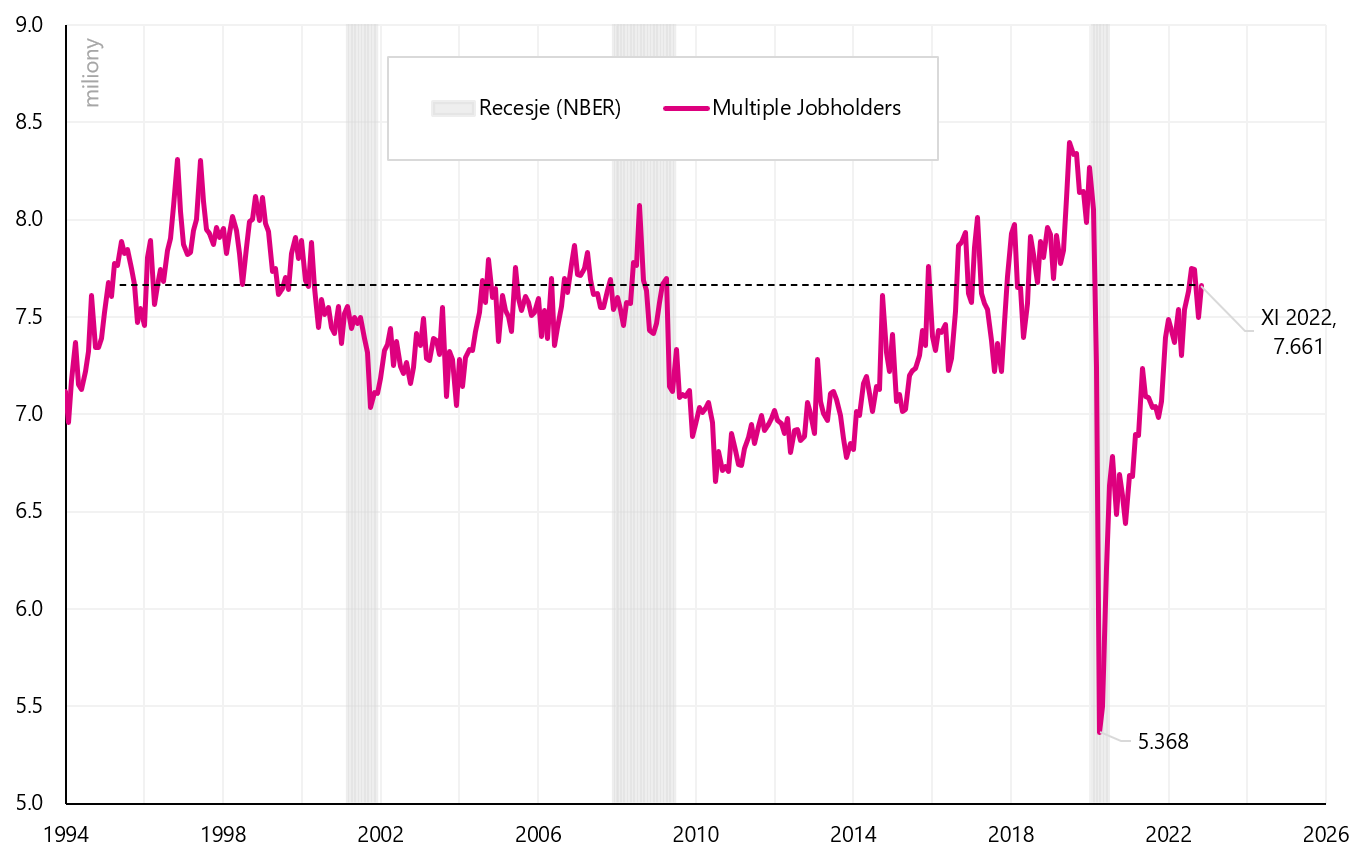

- le nombre de personnes qui occupent plus d'un emploi, et la hausse de l'inflation et des coûts connexes ont forcé les Américains à occuper de nombreux emplois (d'où l'augmentation "artificielle" du nombre d'emplois, et non du nombre d'employés), et

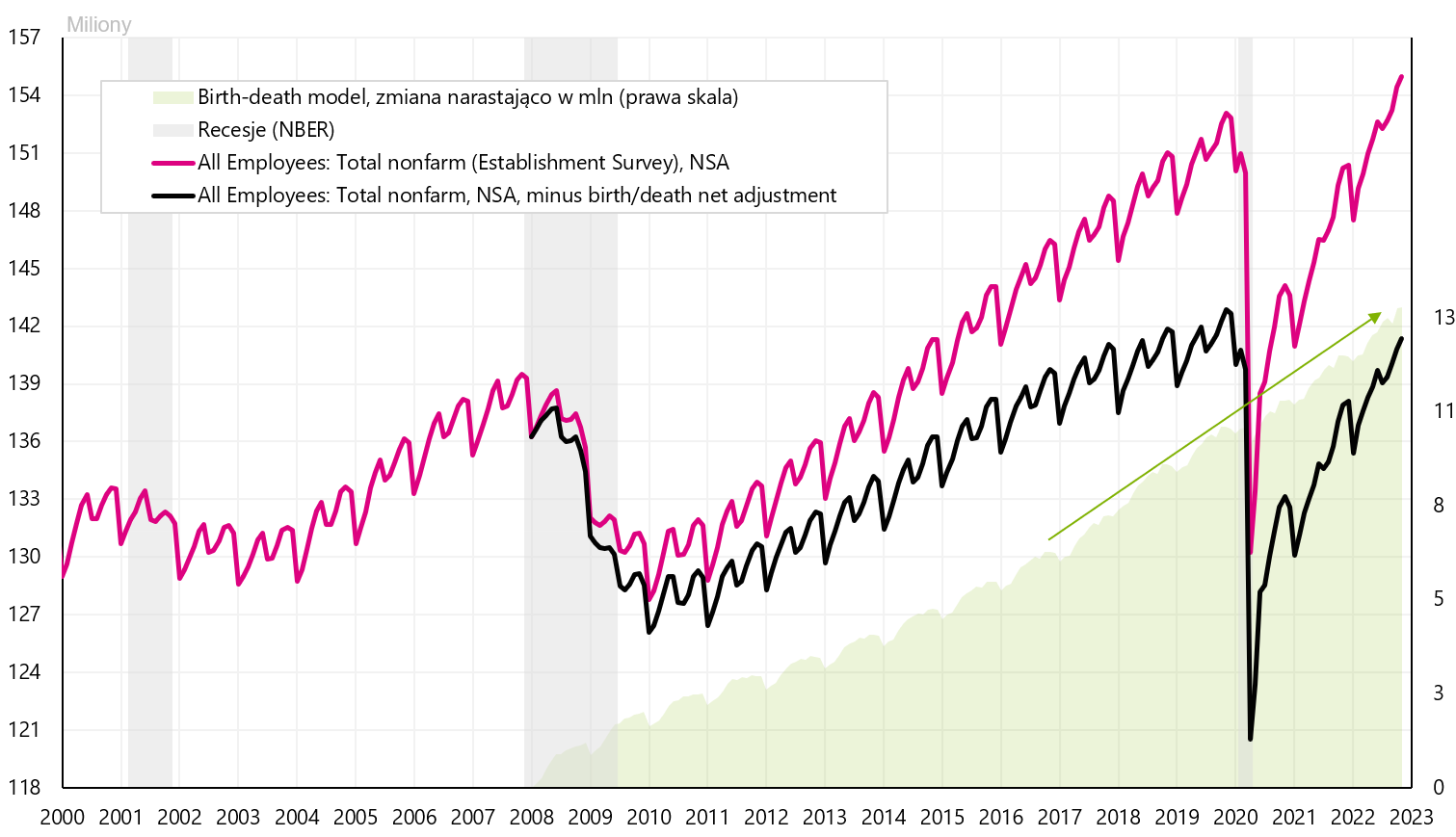

- (hypothèses erronées possibles concernant le modèle dit "naissance-décès", avec lequel le BLS estime combien d'emplois nets ont été créés dans le cadre de la création de nouvelles entreprises et de la liquidation d'entreprises existantes (car ces entreprises ne sont pas atteintes par les enquêteurs, par conséquent, le BLS estime le nombre d'emplois nets créés dans ces lieux).Ce modèle ajoute généralement le nombre d'emplois aux statistiques officielles sur l'évolution de l'emploi. Par exemple, de mars à novembre, le modèle a "créé" 1 332 5 emplois (contre un total de 85, XNUMX XNUMX emplois créés - ces données ne sont disponibles que pour la série NSA).

Dans le cas d' nombre de personnes occupant plus d'un emploi, nous avons en fait eu une augmentation de ces personnes en 2022, mais si nous comparons les augmentations actuelles aux cycles précédents, nous ne trouverons rien d'extraordinaire ici, car nous avons également eu des augmentations du nombre de ces personnes dans les cycles précédents (et dans les cycles précédents, il n'y avait pas de telles différences dans le nombre de salariés entre les deux enquêtes).

W.16 Nombre de personnes travailler dans plus d'un emploi aux USA, Source : propre étude, FRED

De même, nous examinerons le modèle naissance-décès ajoutant des emplois (flèche verte dans le graphique ci-dessous), où aucune anomalie n'est observée en 2022, ou directement autour de la pandémie.

W.17 Nombre d'emplois aux USA selon l'Establissement Survey - with and without the birth-death model (NSA series), Source : propre étude, FRED

En conclusion, la grande différence entre les deux enquêtes peut s'expliquer en partie (en faveur de l'enquête auprès des ménages, c'est-à-dire que nous avons une augmentation de l'emploi plus faible que ne le suggère l'enquête auprès des établissements), le nombre croissant de personnes ayant plus d'un emploi et d'éventuelles surestimations de l'augmentation du nombre d'emplois par le modèle naissance-décès.

Si tel est le cas, nous avons également une demande de main-d'œuvre plus faible, ce qui devrait se traduire par une moindre pression sur la croissance des salaires (ce qui serait une bonne nouvelle en termes d'inflation future).

Résumé

La semaine écoulée a été calme pour les actifs polonais (marché actions, zloty). Néanmoins, les indices américains ont terminé la semaine avec des baisses plus importantes. Le S&P500 a chuté de 3,37 % et s'est arrêté à la moyenne mobile de 100 jours et se situe désormais à moins de 10 % au-dessus des creux du marché baissier actuel (à titre de comparaison, le WIG est 22 % au-dessus des creux).

Cependant, la semaine prochaine sera beaucoup plus importante en termes de mouvements de prix potentiels sur les marchés financiers. Mardi, aux États-Unis, nous connaîtrons l'inflation CPI pour novembre de cette année, ce qui est crucial pour la Fed et les marchés. Et mercredi, nous connaîtrons la prochaine décision de la Fed concernant la prochaine hausse des taux d'intérêt. Comme d'habitude, la conférence de presse du patron de la Fed attirera beaucoup d'attention.

À propos de l'auteur

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Avertissement

Ce document n'est qu'un document informatif destiné à être utilisé par le destinataire. Il ne doit pas être compris comme un document consultatif ou comme une base pour prendre des décisions d'investissement. Il ne doit pas non plus être compris comme une recommandation d'investissement. Toutes les opinions et prévisions présentées dans cette étude ne sont que l'expression de l'opinion de l'auteur à la date de publication et sont susceptibles d'être modifiées sans préavis. L'auteur n'est pas responsable des décisions d'investissement prises sur la base de cette étude. Les résultats de placement historiques ne garantissent pas que des résultats similaires seront atteints à l'avenir.