Les actions américaines restent attractives, mais tout dépend de l'inflation

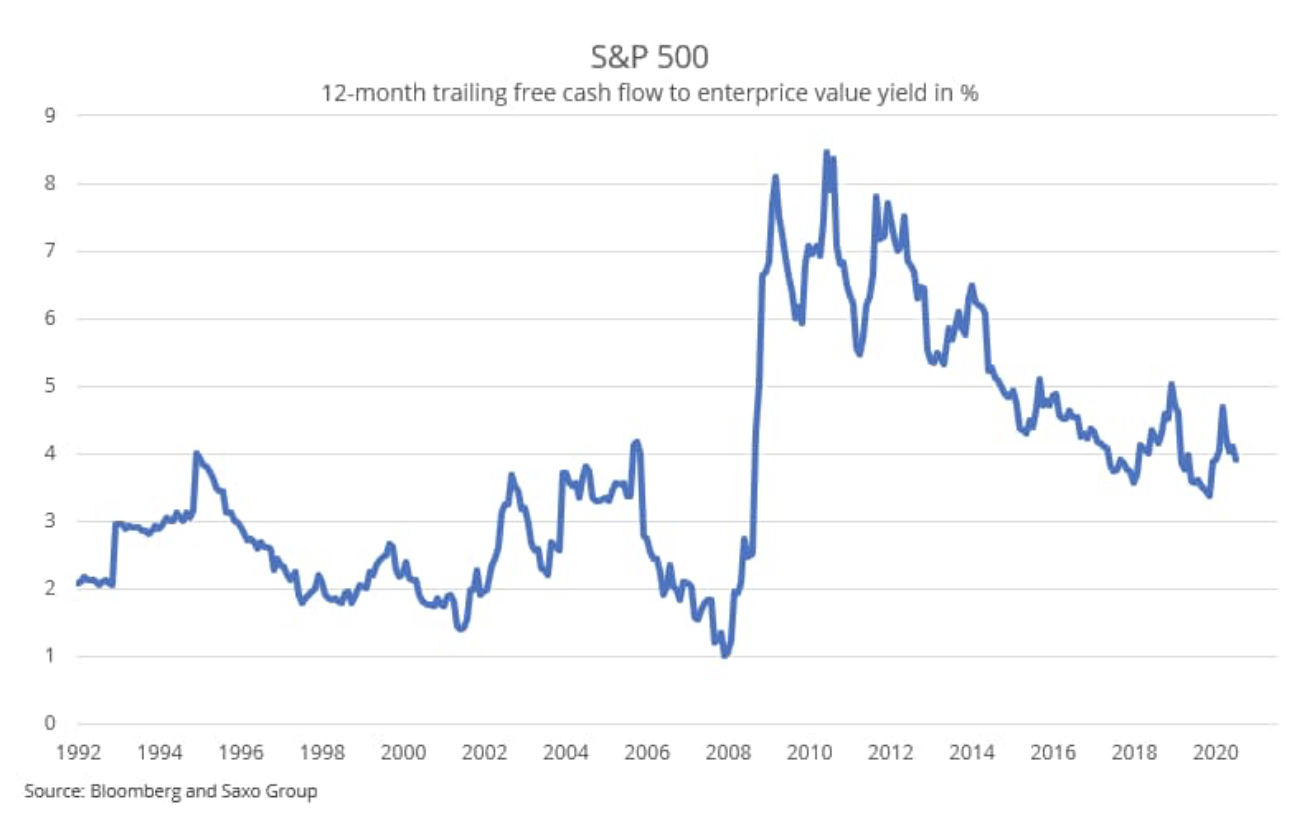

Nous avons écrit en mai sur le niveau de surcharge des actions américaines par rapport aux actions européennes. Si nous ignorons la discussion sur l'attractivité relative, les actions américaines ne sont pas aussi chères qu'elles le semblent. En juillet de cette année, le rendement du flux de trésorerie disponible (FCF) sur 12 mois en valeur d'entreprise est de 3,9% (le taux FCF pour les actions européennes est désormais de 12,5%) contre 0,5 seulement 10% pour les emprunts d'Etat américains à 0 ans (2 ans). Même en supposant une croissance des flux de trésorerie disponibles de XNUMX à XNUMX% seulement, les rendements futurs attendus préfèrent largement les actions aux obligations. Ces derniers, cependant, jouent toujours un rôle en tant que composant pour calibrer le portefeuille au profil de risque souhaité.

À propos de l'auteur

Pierre Garry - directeur de la stratégie marchés actions en Saxo Bank. Développe des stratégies d'investissement et des analyses du marché boursier ainsi que des entreprises individuelles, en utilisant des méthodes et des modèles statistiques. Garnry crée Alpha Picks pour Saxo Bank, un magazine mensuel dans lequel sont sélectionnées les entreprises les plus attractives aux États-Unis, en Europe et en Asie. Il contribue également aux prévisions trimestrielles et annuelles de Saxo Bank "Des prévisions choquantes". Il donne régulièrement des commentaires à la télévision, notamment CNBC et Bloomberg TV.

Les actions américaines deviennent plus chères

Si l'on compare le taux de rendement du FCF S&P 500 à celui du 10 ans américain, deux choses deviendront claires. Premièrement, il y a deux périodes distinctes avant et après le dépôt de bilan de Lehman Brothers. Deuxièmement, les actions sont probablement l'une des rares options que les investisseurs ont laissées pour un retour sur investissement significatif à long terme, en particulier dans un environnement potentiellement inflationniste. Avant que Lehman Brothers ne déclare faillite, le marché des actions était dominé par la finance, l'énergie et d'autres secteurs à forte intensité de capital. Cette période se caractérise par une croissance des flux de trésorerie disponible plus faible et un rendement du flux de trésorerie disponible constamment inférieur à celui offert sur les bons du Trésor américain.

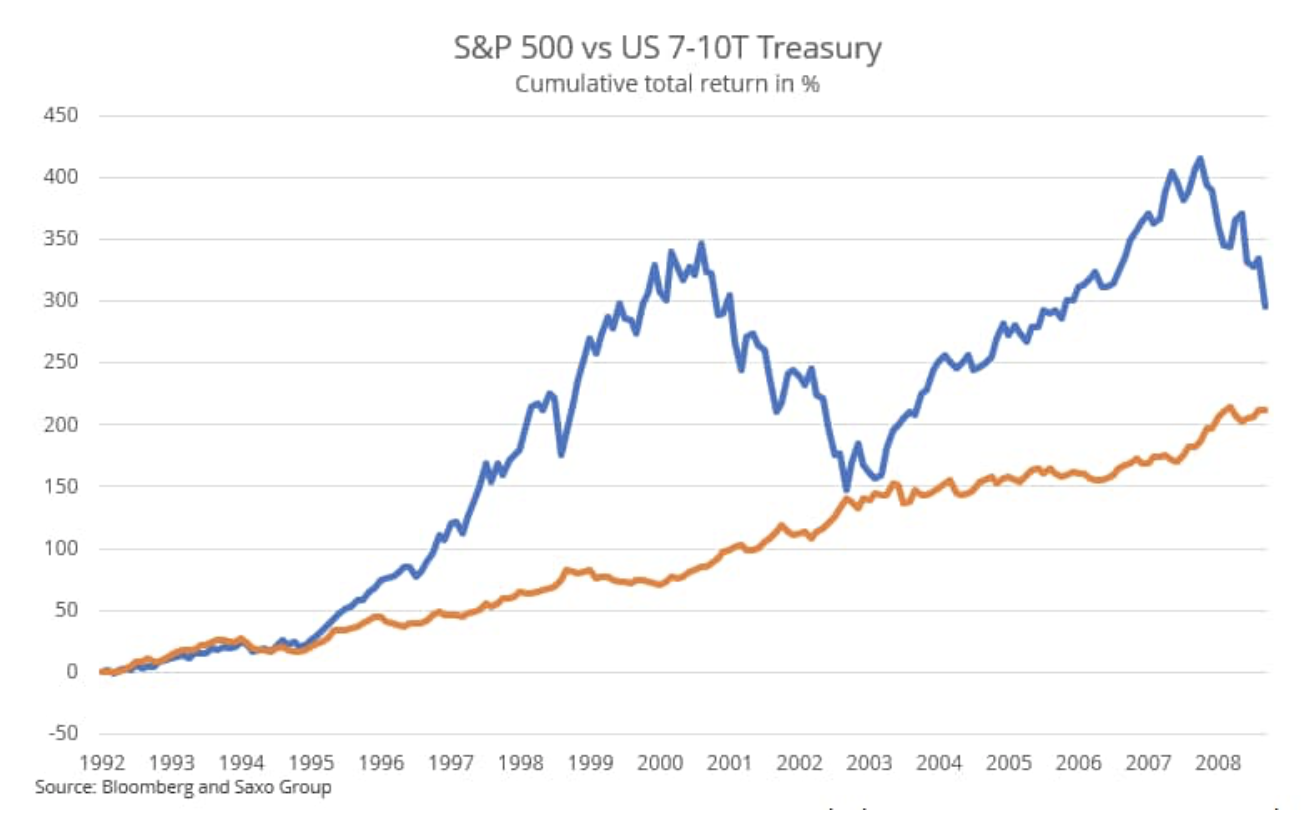

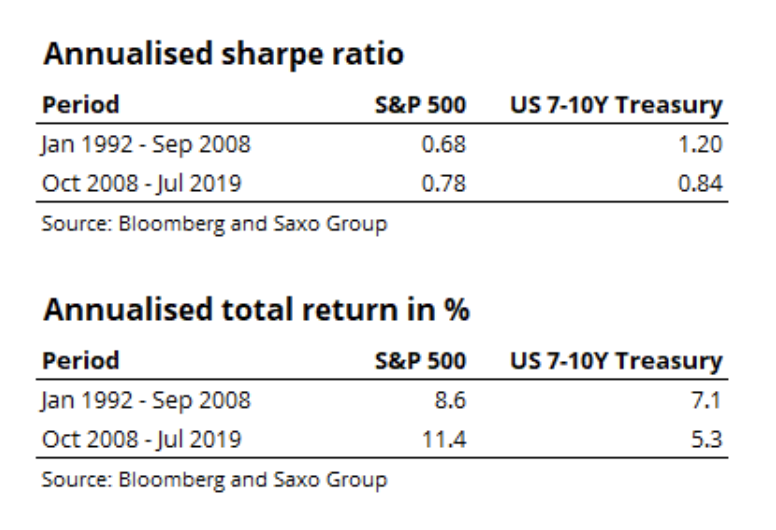

Comme vous pouvez le voir dans le graphique ci-dessous, le S&P 500 a surperformé les bons du Trésor américain à 500 ans, mais avec de pires statistiques ajustées au risque (voir tableau ci-dessous). Au cours de cette période, le S&P 8,6 a réalisé un rendement annualisé de 7,1% contre XNUMX% annualisé sur les obligations d'État américaines à dix ans. Malgré les problèmes naturels d'estimation des rendements attendus des actions sur la période, ils ont réussi à surperformer les obligations d'État, en grande partie grâce à une augmentation du flux de trésorerie disponible.

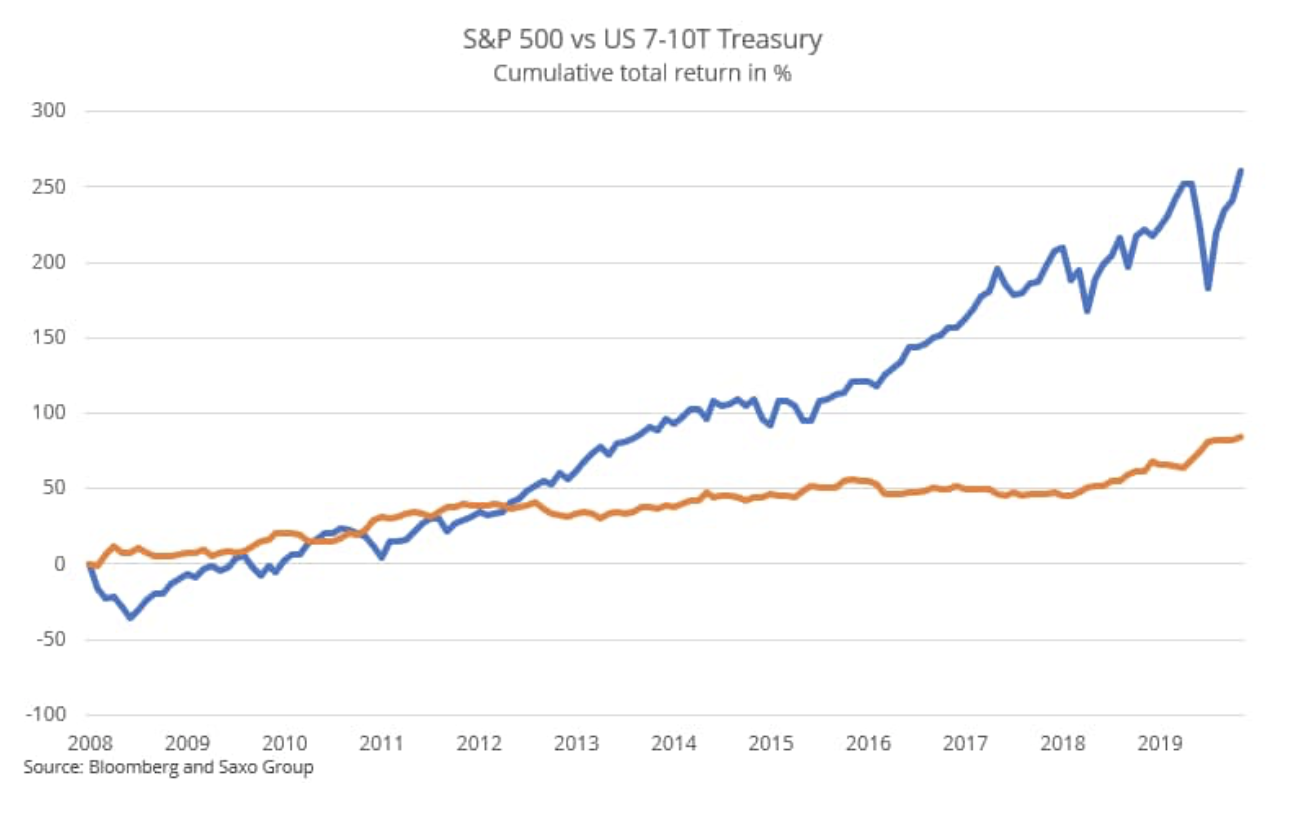

La période post-faillite de Lehman Brothers est intéressante pour deux raisons. Premièrement, l'écosystème technologique (semi-conducteurs, e-commerce, matériel, logiciel, cloud, etc.) est devenu le segment dominant bourse. Deuxièmement, les banques centrales ont continué à baisser les taux d'intérêt malgré la période temporaire Fed dans les années 2016-2019. Les entreprises technologiques ont des exigences de dépenses en capital inférieures à la croissance des revenus, et la numérisation à partir d'une faible pénétration a créé un environnement de forte croissance pour ces entreprises avec des marges d'exploitation élevées et des flux de trésorerie prévisibles.

À mesure que les taux d'intérêt ont baissé, les multiples d'estimations pour ces types de sociétés ont fortement augmenté et, avec des taux de change longs du dollar américain proches de zéro, l'effet multiplicateur est exponentiel. En outre, les entreprises de technologie ont connu une croissance du flux de trésorerie disponible au-delà du taux de croissance de la période pré-Lehman Brothers, et la combinaison de ces deux facteurs a créé une période post-faillite au cours de laquelle le S&P 500 a réalisé un rendement annualisé de 11,4%. contre seulement 5,3% annualisé pour les bons du Trésor américain à 10 ans.

Les actions sont-elles la meilleure option en ce moment?

Malgré cet énorme avantage, les actions américaines semblent toujours attractives par rapport aux bons du Trésor américain, mais par rapport à l'action elle-même par rapport à la période de faillite antérieure à Lehman Brothers. L'hypothèse critique est que la Fed maintiendra les taux d'intérêt à ces niveaux très bas pendant très longtemps. Cette hypothèse sera soumise à d'énormes pressions en cas de retour de l'inflation, mais étant donné notre peu de compréhension de la prévision de l'inflation, il sera difficile de savoir quand changer votre façon de penser les actions. Notre conseil aux investisseurs, cependant, est de surveiller de près le rendement américain à 10 ans et les anticipations d'inflation.

Laissez une réponse