La bulle sur le marché des bons du Trésor et les élections américaines

Partout dans le monde, les banques centrales développent des mesures accommodantes sous la forme d'un assouplissement quantitatif et d'une «monnaie héliportée» pour faire face à des problèmes économiques profonds. Jusqu'à présent, cela a contribué à un marché haussier des marchés boursiers et à une baisse des taux d'intérêt en Europe et aux États-Unis. Même si un investisseur cette année a profité du boom boursier alors que le coronavirus s'affaiblit, il devra en faire face aux conséquences.

Ces ramifications sont liées aux élections américaines et à l'inflation, et les obligations seront les premiers actifs à souffrir. Plus que jamais, il est important de penser à la structure de votre portefeuille et à la couverture de l'inflation pour protéger votre capital au crépuscule de la monnaie fiduciaire.

À propos de l'auteur

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

Bons du Trésor - un autocuiseur sur le point d'exploser

Étant donné que les taux d'intérêt proches de zéro n'offrent aucune protection contre la hausse de l'inflation, les obligations d'État sont actuellement le pire type d'actif de votre portefeuille. Acheter des bons du Trésor aujourd'hui signifie bloquer un rendement si bas qu'en cas de hausse de l'inflation, la valeur des obligations chutera. Cela n'aidera pas non plus à conserver l'obligation jusqu'à l'échéance, car l'inflation consommera le petit coupon que vous recevez avec le montant du principal.

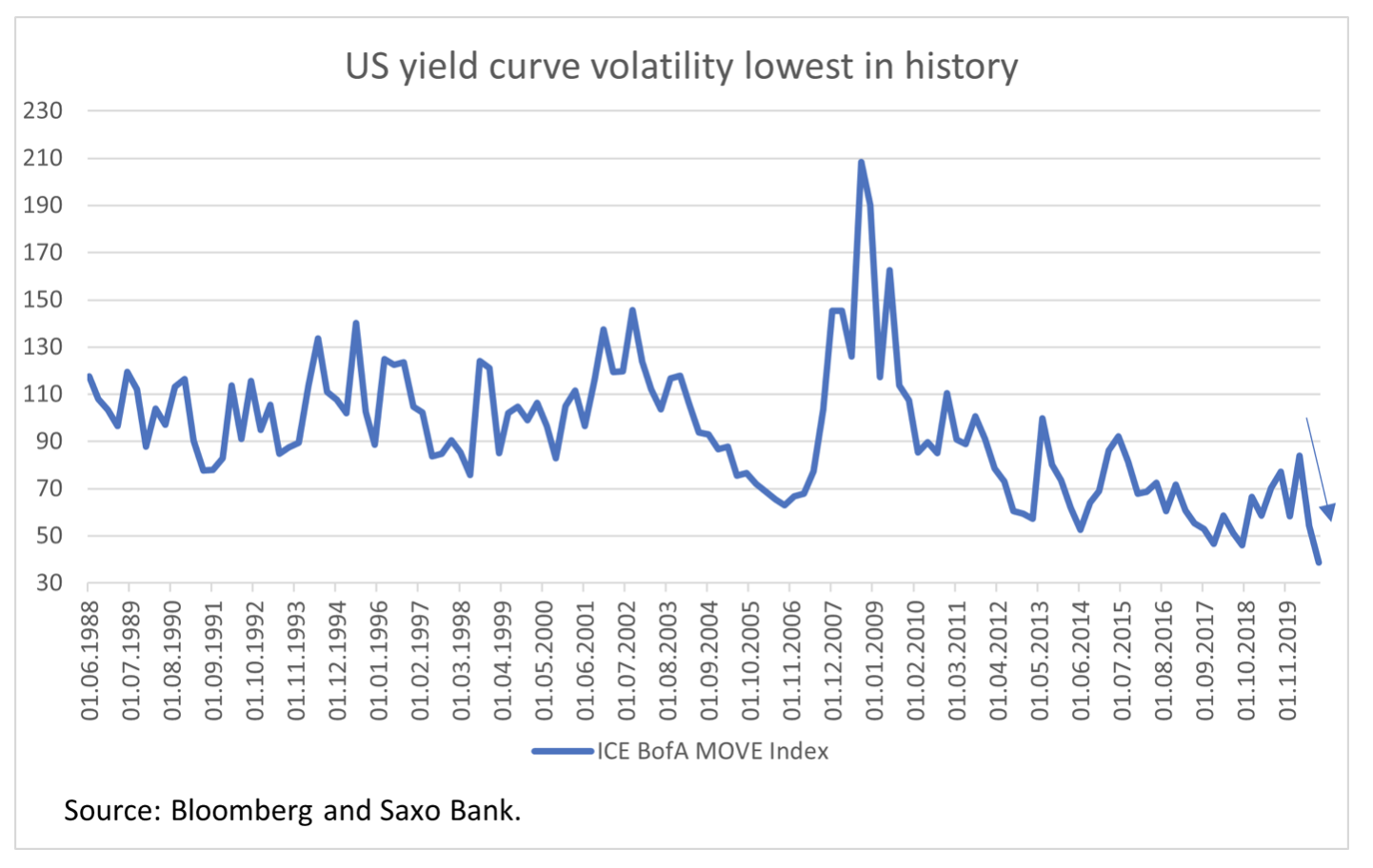

Dans le même temps, la volatilité des obligations d'État dans le monde est à son plus bas niveau de l'histoire. En conséquence, la négociation de ces titres est encore plus difficile - car un levier de position important est nécessaire pour profiter d'un changement d'un point de base.

Nous pensons que les obligations d'État sont actuellement le plus grand piège de l'histoire. Ils ne procurent aucun profit à long terme et la courbe des taux est vouée à se relever à un rythme plus rapide que prévu en raison de l'inflation. Cependant, dans le contexte des élections américaines, il peut y avoir une zone d'opportunités à court terme. Dans le cas de la victoire de Biden, nous prévoyons un aplatissement haussier et, en cas de victoire de Trump, une tendance baissière à la hausse de la courbe des taux américaine.

Nous avons une confiance relative dans l'inflation. En raison de tant de pression pour le relancer, il augmentera à un moment donné. Elle deviendra alors imparable, car le seul outil capable de l'arrêter sera la politique monétaire. Les banques centrales ne peuvent pas compter sur la politique budgétaire en raison de sa nature politique.

À ce stade, le gouvernement américain met de l'argent directement dans les poches des citoyens pour éviter une crise massive pendant la pandémie de Covid-19. Les familles qui ont besoin d'argent le dépensent comme elles le reçoivent. Ainsi, la pression de gonflage augmente. Si l'inflation augmente de façon inattendue, que pourra faire le nouveau président américain? Il ne pourra pas récupérer l'argent donné aux citoyens car cela signifierait une baisse de popularité exceptionnelle. Par conséquent, "l'argent des hélicoptères" restera, l'inflation continuera d'augmenter, et ce sera seul pour le combattre Réserve Fédérale.

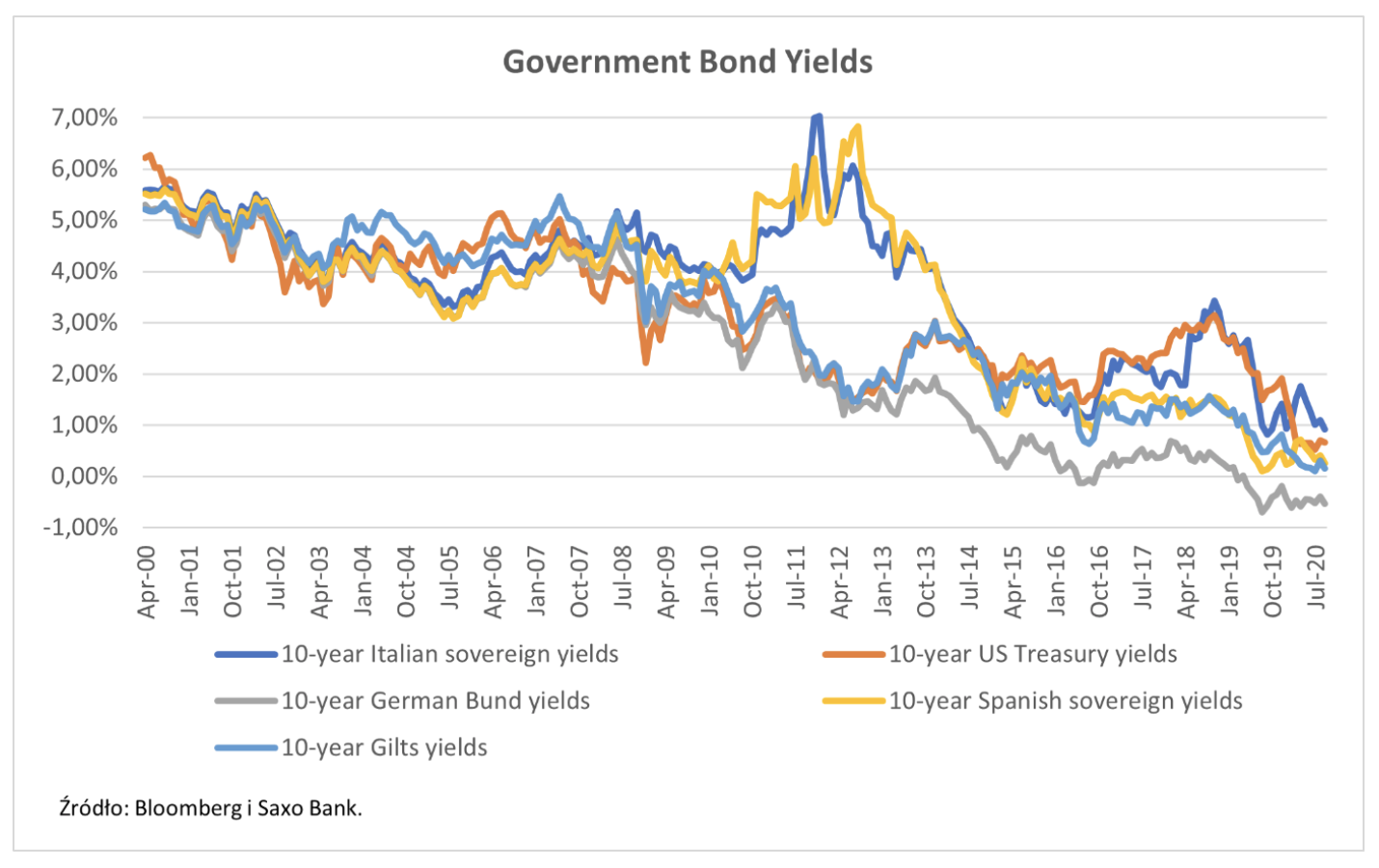

S'il est possible que l'inflation reste modérée au dernier trimestre de cette année, la possibilité d'une hausse de la volatilité dans le contexte de la deuxième vague de Covid-19 devrait être prise en compte, ce qui affectera la performance des obligations d'État. Si la pandémie s'est avérée bonne pour les obligations d'État américaines et allemandes, les rendements des obligations d'État plus risquées ont augmenté de manière significative. L'exemple le plus évident est l'Italie, qui offre actuellement la rentabilité la plus faible depuis son entrée dans la zone euro. Avant le coronavirus, les bons du Trésor italien BTP à 1 ans rapportaient environ 2,5%. Au plus fort de la pandémie, il est passé à près de XNUMX%.

Les titres du Trésor italien étant perçus comme risqués sur le marché, les investisseurs vendront du BTP et achèteront des obligations allemandes en cas de problème. Maintenant que BTP a retrouvé ses niveaux d'avant la pandémie, nous pensons que détenir ces titres représente plus de pertes que de gains. En investissant, il est important de savoir quand faire des profits et quand perdre. À ce stade, dans un marché haussier, c'est le bon moment pour vendre pour préparer l'avenir. À notre avis, cela concerne principalement les obligations d'État des États périphériques européens: Espagne, Italie, Portugal et Grèce.

La détérioration de la performance des obligations d'entreprise signifie baisser les notes et faire faillite

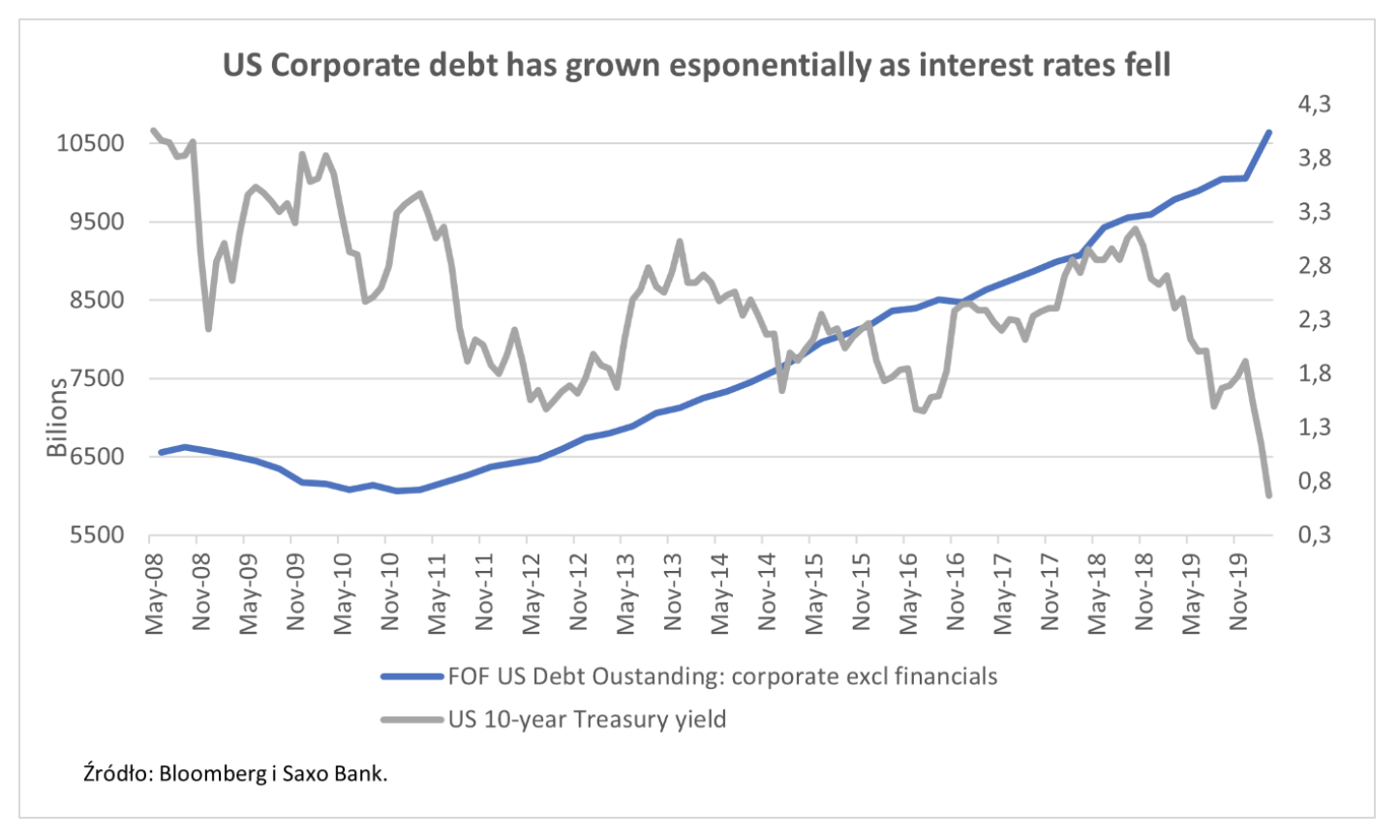

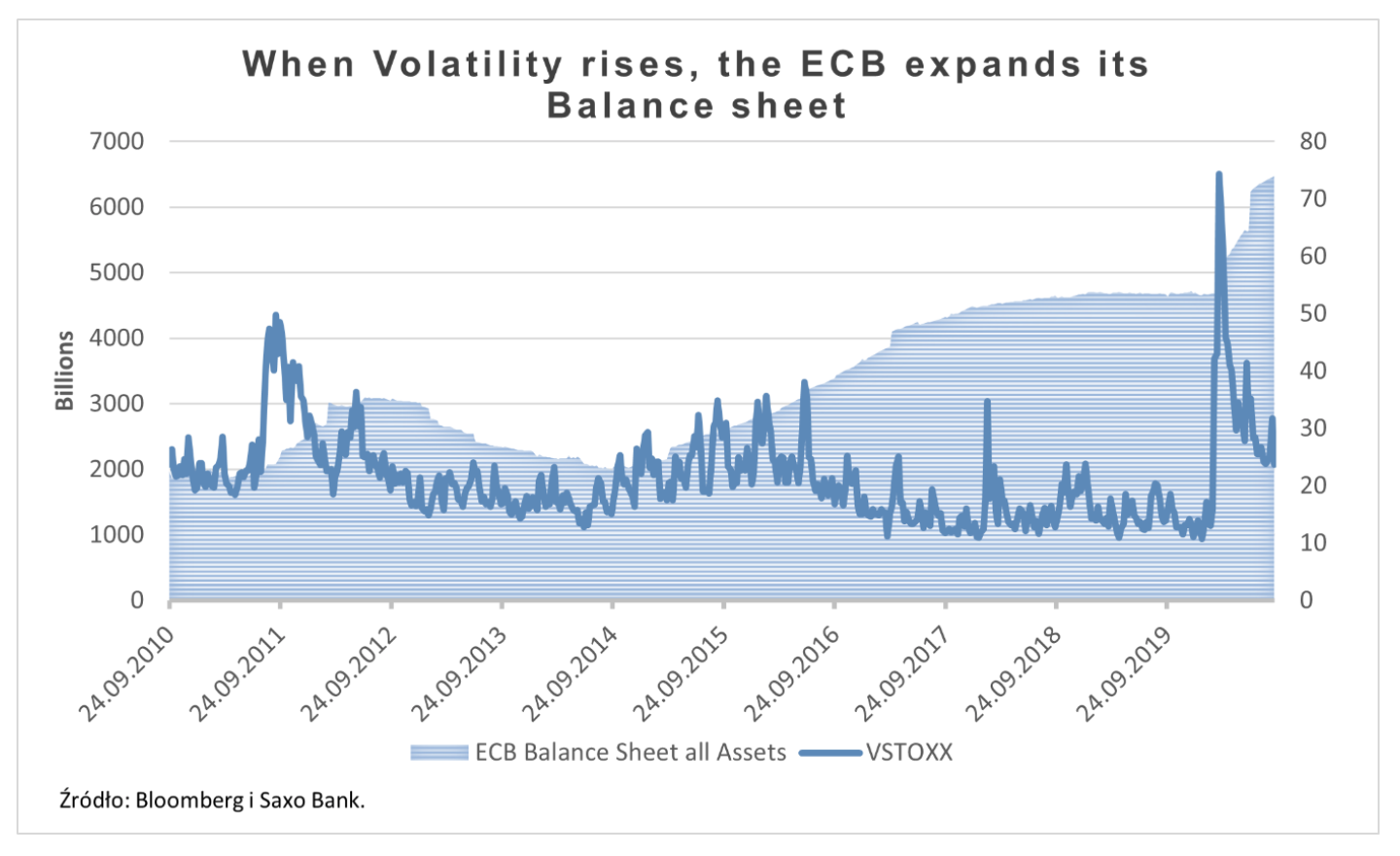

Depuis la crise financière de 2008, les banques centrales mondiales ont tenté de réduire la volatilité des marchés. Des outils non conventionnels ont été mis en place pour garantir à la fois la liquidité et des conditions économiques favorables. Aucune de ces politiques n'a réussi à guérir une économie malade. Avec la pandémie de Covid-19, les banques centrales qui espéraient durcir l'économie ont en fait été contraintes de la stimuler davantage.

Au cours de la dernière décennie, de plus en plus d'entreprises ont utilisé la situation économique dans leurs bilans. Le financement est de moins en moins cher et les investisseurs sont de plus en plus réticents au risque. À mesure que la performance des obligations d'entreprise dans le monde se détériore, un tel comportement aura des conséquences. Nous pensons que la deuxième vague de la pandémie et les élections américaines pourraient contribuer à une augmentation significative du nombre de déclassements et de faillites. Par conséquent, nous conseillons aux investisseurs d'être prudents et de sélectionner soigneusement les titres en termes de risque au cours du dernier trimestre de cette année.

Élections américaines: les obligations d'entreprises américaines prévues pour le quatrième trimestre

TRUMP GAGNÉ: On peut s'attendre à ce que la situation des quatre dernières années se répète: déréglementation, baisse des impôts pour les entreprises et pression sur la production nationale. Dans ce contexte, les secteurs de la finance, des infrastructures, de l'énergie et de l'industrie et de la fabrication aux États-Unis semblent bonnes. Les junk bonds ont un potentiel de croissance plus élevé. Cependant, même si nous ne sommes pas préoccupés par les obligations à faible rendement, nous tendons toujours vers des échéances moyennes allant jusqu'à sept ans pour limiter les effets négatifs de l'inflation.

BIDENA A GAGNÉ: La victoire de Biden sera considérée comme négative pour les obligations d'entreprise sur le marché. Nous prévoyons une baisse des secteurs qui ont bénéficié de la déréglementation et de la baisse des impôts sous le mandat de Trump. Dans ce scénario, nous préférons les obligations de meilleure qualité pour profiter de la volatilité à court terme qui poussera les investisseurs à fuir vers des investissements plus sûrs. À notre avis, le marché n'a pas encore pris en compte la victoire de Biden, c'est pourquoi la volatilité sera élevée. Cependant, cette situation ne durera pas longtemps. Les investisseurs à la recherche d'investissements à long terme devraient rechercher des opportunités dans le domaine des obligations «vertes».

CONTESTER LE RÉSULTAT DES ÉLECTIONS: Étant donné que cette année, en raison de la pandémie, le nombre de votes exprimés par lettres augmentera, il y a une forte probabilité que le résultat des élections soit remis en question. Dans ce scénario, les actifs sûrs deviendront essentiels et s'apprécieront jusqu'à ce qu'il y ait un gagnant clair. Dans ce contexte, les obligations d'État américaines à XNUMX ans et les obligations à long terme de haute qualité et de qualité supérieure généreront les plus grands avantages. Une fois que le gagnant est déterminé, on peut s'attendre à ce que le marché obligataire se comporte comme décrit dans les scénarios précédents.

Obligations d'entreprises de l'UE - Attention à la deuxième vague de coronavirus

Dans le domaine des obligations d'entreprises européennes, il existe des opportunités intéressantes tant pour les titres investment grade que pour les obligations à haut rendement. En fait, les écarts des obligations de sociétés se sont rétrécis depuis la pandémie, mais sont toujours plus larges que dans la période d'avant la crise. Cependant, il est important de sélectionner des obligations qui se montreront résistantes lors de la deuxième vague de Covid-19. À notre avis, le plus intéressant est le domaine des obligations d'entreprises avec une notation d'investissement inférieure et une meilleure notation avec une rentabilité élevée. La relance mise en place par la banque centrale et la reprise économique profiteront aux obligations des secteurs les plus touchés par la pandémie.

Dans l'environnement complexe du marché obligataire, les investisseurs bénéficieront d'une sélection rigoureuse et de prudence

Bien que nous voyions de nombreux défis sur le marché obligataire, nous croyons que les investisseurs continuent d'être en mesure de négocier avec succès des titres à revenu fixe. Nous vous recommandons de sélectionner soigneusement vos investissements en termes de risque, car il existe des signes évidents d'affaiblissement du marché. Dans un tel environnement, il est important de bien choisir la duration, car les spreads peuvent se resserrer encore davantage à court terme, mais peuvent avoir une surprise négative à plus long terme.