Qu'est-ce qu'un piège à valeur et comment s'en protéger ?

Investir avec une analyse fondamentale n'est pas facile. Cela est particulièrement vrai pour les investisseurs qui aiment utiliser des multiplicateurs pour comparer les entreprises. Des indicateurs tels que :

- prix à la valeur comptable (C / WK),

- rapport prix/bénéfice (C/Z),

- rapport prix/cash flow libre (C/FCF),

- valeur économique à l'EBITDA (EV / EBITDA).

Bien sûr, ces types d'indicateurs ont des utilisations pratiques, mais bien sûr ils ne sont pas idéaux. Pour les personnes intéressées, nous recommandons les articles sur le rapport prix/bénéfice oraz prix par rapport au cash-flow libre. Dans l'article d'aujourd'hui, nous allons vous expliquer ce que c'est piège à valeur et comment s'en protéger. Nous vous invitons à lire !

Qu'est-ce qu'un piège à valeur ?

Trouver des entreprises sous-évaluées grâce à de faibles multiplicateurs est très dangereux. En effet, les entreprises très bon marché ont parfois des problèmes qui ont déjà été remarqués par le marché. Par conséquent, une faible valorisation n'est qu'une décote que le marché accorde aux risques visibles dans l'entreprise. Une trappe à valeur est une situation dans laquelle un investisseur achète une entreprise "bon marché" qui, malgré sa faible valorisation, "ne veut pas" supporter la décote. En conséquence, la faible valorisation persiste pendant de nombreux trimestres, voire des années. Parfois, malgré la faible valorisation, le cours de l'action, au lieu d'augmenter, tend régulièrement vers le sud. La raison en est la réalisation d'un scénario négatif, qui réduit la valeur intrinsèque de l'entreprise. Il convient de rappeler qu'à long terme, c'est un allié des entreprises de haute qualité avec des fondations solides, et le pire ennemi des entreprises faibles qui ne créent pas de valeur pour les propriétaires de l'entreprise. Pour cette raison, il est très important de distinguer les facteurs nuisant durablement au goodwill des facteurs augmentant la valeur intrinsèque de l'entreprise. Grâce à cela, l'investisseur pourra facilement éviter le piège classique de la valeur.

Piège à valeur n°1

Mauvais indicateur pris pour analyse

C'est une erreur fondamentale pour les traders qui se concentrent uniquement sur un multiplicateur. Cependant, rappelez-vous que chaque entreprise est différente. Pour cette raison, certains indicateurs sont sans valeur dans l'analyse de l'entreprise. Par exemple: le ratio price-to-book est inutile dans le cas d'analyses de sociétés technologiques ou pharmaceutiques, le ratio C/WK n'est pas très important. Cela est dû au fait que les entreprises technologiques n'ont pas trop d'immobilisations, car le processus de production de services est complètement différent de celui des entreprises manufacturières. À leur tour, les sociétés pharmaceutiques détiennent une part importante de la valeur comptable des actifs incorporels, qui comprennent les brevets sur les médicaments. Pour les entreprises de biotechnologie dont l'avenir dépend d'un nouveau médicament. Ensuite, la valeur des actifs dépendra de l'évolution positive de la formulation potentielle à travers les phases successives d'introduction du médicament.

Piège à valeur n°2

La valeur comptable n'est pas égale à la valeur intrinsèque de l'entreprise

Bien entendu, C/WK fait partie des indicateurs qui peuvent être utiles aux banques, FPI ou des entreprises ayant des activités nécessitant des immobilisations très importantes (usines, machines, etc.). Il convient de mentionner que l'évaluation basée sur la valeur comptable est très sensible aux dépréciations d'actifs (par exemple, stocks, créances). Pour cette raison, ce type d'analyse nécessite un examen approfondi de la valeur réelle des actifs. Le problème d'une évaluation correcte des actifs est particulièrement apparent dans le cas des analyse bancaire. Cela a été particulièrement évident lors de la crise des subprimes, lorsque les "bilans solides" de nombreuses banques n'étaient solides qu'au niveau comptable. En effet, la qualité des actifs était nettement inférieure aux valorisations comptables.

Un autre problème est que la valeur comptable elle-même n'est pas la même que la valeur intrinsèque de l'entreprise. En effet, la plupart des entreprises sont évaluées sur la base des flux de trésorerie disponibles futurs actualisés à ce jour. Pour ces types d'entreprises, la taille de la valeur comptable n'est pas très précieuse. La valeur comptable est une bonne idée pour les entreprises qui n'exercent pas une grande activité d'exploitation et la valeur principale est par exemple un terrain ou des bâtiments.

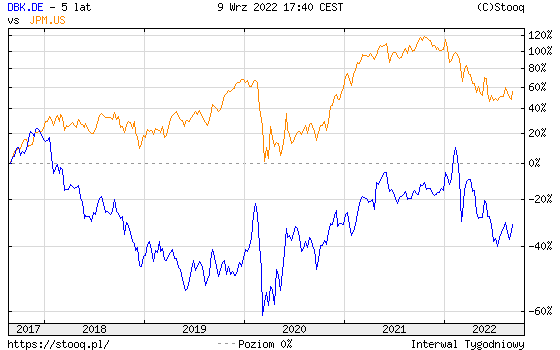

Une faible valeur comptable peut inciter les investisseurs à acheter une entreprise « moins chère ». Parfois, cependant, un ratio P / W aussi faible peut signifier qu'il existe un piège de valeur classique, lorsque la faible valorisation résulte du risque d'investissement dans les entreprises. Un exemple intéressant est celui de la Deutsche Bank, qui affiche un faible ratio cours/valeur comptable depuis de nombreuses années.

Źródło: Ycharts.com

Pendant de nombreuses années, la plus grande banque allemande était évaluée à seulement 0,25. A titre de comparaison, la banque américaine JP Morgan a le ratio susmentionné supérieur à un depuis 2016. Théoriquement, les actions de Deutsche Bank sont beaucoup moins chères que celles de JP Morgan aux États-Unis, si l'on ne considère que le ratio cours/valeur comptable. Cependant, si vous regardez le graphique des 5 dernières années, vous pouvez voir qu'investir dans une entreprise "plus chère" a apporté un bien meilleur taux de rendement que d'acheter des actions de Deutsche Bank "bon marché".

Source : stooq.pl

Quelle était la raison du "bon marché" de la Deutsche Bank ? L'un des problèmes était l'exposition à des actifs "toxiques" qui ont été un fardeau pour l'entreprise pendant de nombreuses années. En conséquence, le rendement des capitaux propres de Deutsche Bank était bien inférieur à celui de son concurrent américain. Depuis 2017, JP Morgan génère généralement une douzaine de pour cent rendement des capitaux propres (CHEVREUIL). De son côté, Deutsche Bank génère très rarement un ROE positif.

Piège à valeur n°3

Faible rapport P/Z = c'est pas cher !

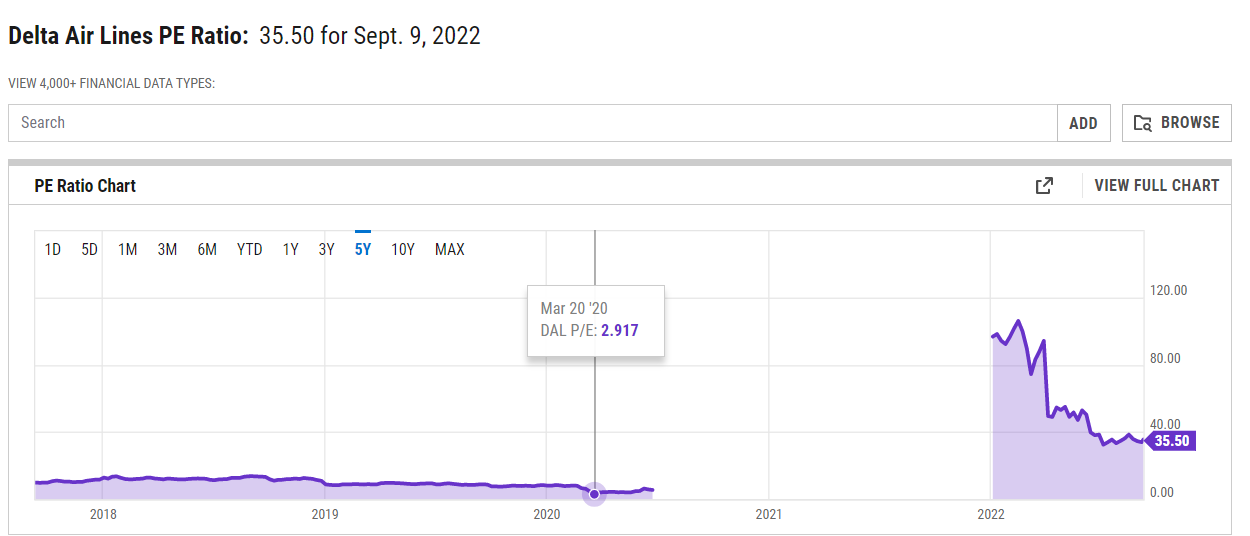

Le ratio P / E peut être une bonne méthode comparative dans une situation où les entreprises comparées opèrent dans le même secteur et ont une structure de capital similaire. De nombreux investisseurs oublient que plus une entreprise est endettée, plus elle comporte de risques pour le portefeuille d'investissement lors de l'achat d'actions dans une telle entreprise. Certaines entreprises sont si lourdement endettées que le marché les évalue à des ratios P / E très bas. Il arrive parfois qu'une entreprise "bon marché" se trouve dans une situation de liquidité très difficile et qu'il y ait un risque de faillite. Un exemple a été l'industrie aéronautique pendant la crise du COVID-19, lorsque les entreprises se négociaient sur des ratios P / E (historiques) très faibles. Delta Airlines a été négocié en mars 2020 avec un ratio cours/bénéfice de 2,9. Cela signifiait que la compagnie aérienne était évaluée à moins de trois fois les bénéfices nets de 2019. C'est aussi un exemple d'un inconvénient du rapport prix-récompense. Du fait que la mesure standard est basée sur les performances passées, son faible niveau peut être un piège du fait que les bénéfices futurs seront bien inférieurs aux bénéfices actuels. Ce fut le cas des compagnies aériennes, qui se sont soldées par des pertes importantes en 2020. À leur tour, en 2021, les bénéfices étaient modestes, ce qui signifiait que l'indicateur, par exemple, de Delta Airlines en 2021 était d'environ 100.

Source : ycharts.com

Le piège de la valeur pour un faible ratio P / E peut être dû à une activité en baisse. En conséquence, la société est valorisée avec une décote considérable par rapport au "marché large", mais cette décote est due à l'estimation par la société de pires perspectives de marché. Un exemple d'une telle société est une société cotée à la bourse française - Eutelsat Communication. Au cours de l'exercice 2016/2017 (fin juin 2017), la société a généré un chiffre d'affaires de 1 477 millions d'euros et un bénéfice net par action (EPS) de 1,512 2018 €. En mai 15,27, la société s'échangeait à 9,90 €. Cela signifiait que le prix pour profiter à ce moment-là était de 2021. Celui-ci était bien inférieur au P/E moyen des sociétés cotées à la Bourse de Paris. Au cours du dernier exercice (fin juin 1), elle a généré 234 0,93 millions d'euros de revenus et réalisé un bénéfice net par action de 9,09 €. La société se négocie actuellement à 9,77 €. Cela signifie que le prix pour profiter (P / E) est maintenant de XNUMX.

Parfois la valeur très faible du ratio P/E peut résulter du fait que l'activité d'exploitation de l'entreprise est cyclique. En règle générale, le marché est conscient des spécificités des opérations de l'entreprise en ajustant sa valorisation. Pour cette raison, dans une période de rendements élevés, une entreprise "cyclique" se négocie avec une décote par rapport au multiplicateur P / E par rapport aux larges parts de marché. La faible valorisation inclut déjà le risque de détérioration des résultats financiers dans un proche avenir. Une autre raison est que les bénéfices de cette industrie sont difficiles à prévoir (par exemple, il est difficile de prévoir les prix du cuivre dans 5 ou 10 ans). Les entreprises cycliques comprennent des entreprises de l'industrie sidérurgique, des matières premières, ainsi que des entreprises de l'industrie automobile ou des biens d'équipement.

Piège à valeur n°4

Faible ratio C/FCF = distributeur automatique de billets

Il s'agit d'un type de piège de valeur légèrement différent. La société est peu valorisée par rapport à son cash-flow libre. Cela ne signifie pas pour autant que l'entreprise est une "machine à cash". Il existe de nombreuses raisons pour lesquelles le prix de l'entreprise est réduit par rapport à l'ensemble du marché. Parmi les plus populaires, citons :

- Une forte augmentation du FCF due à une variation positive momentanée du fonds de roulement ;

- Réduction temporaire des dépenses d'investissement qui augmente le FCF ;

- Grands SBC qui "diluent" les profits ;

- C'est une entreprise cyclique ;

- L'entreprise évolue dans un secteur en déclin.

Comme vous pouvez le voir, il existe de nombreuses raisons pour lesquelles l'entreprise a un faible ratio C / FCF. Il convient également de rappeler que certaines entreprises ne doivent pas être évaluées sur la base de cet indicateur. Cela tient à la spécificité de l'entreprise. Par exemple, les flux de trésorerie d'une banque ne peuvent être comparés à ceux d'une entreprise de fabrication ou de services ordinaire. Pour cette raison, l'indicateur basé sur le cash-flow libre ne doit pas être utilisé dans l'analyse des banques. En effet, l'activité de la banque consiste à collecter des dépôts (rentrées de trésorerie et augmentation des coûts) et à octroyer des crédits (sorties de trésorerie et augmentation des revenus).

Piège à valeur n°5

EBITDA élevé = profits et FCF élevés

EBITDA c'est le bénéfice avant intérêts, impôts, dépréciation et amortissement. Pour certains analystes, il s'agit d'un chiffre qui se rapproche du cash-flow potentiel d'une entreprise. Pour cette raison, certaines entreprises utilisent le ratio EV/EBITDA (valeur économique/EBITDA). Cependant, l'inconvénient de l'EBITDA est qu'il s'agit d'une très mauvaise approximation des flux de trésorerie. En effet, l'EBITDA ne tient pas compte des variations du fonds de roulement. Parfois, les variations du fonds de roulement consomment la majeure partie des flux de trésorerie provenant des activités d'exploitation. Elle résulte, par exemple, de la nécessité d'augmenter le niveau de stock dans l'entrepôt, de financer les bénéficiaires (créances) ou de la nécessité de rembourser les fournisseurs (dettes commerciales). L'EBITDA est également insensible au niveau de levier financier et à l'augmentation des charges d'intérêts qui en résulte. Par exemple, il y a des entreprises avec un ratio très élevé et un petit bénéfice net, car les frais financiers "mangent" la quasi-totalité de l'EBITDA.

Comment se protéger du piège des valeurs ?

Pour éviter le piège de la valeur, l'investisseur ne doit rechercher que des sociétés avec des ratios C/Z, C/FCF « alléchants » qui :

- Ils ont un avantage permanent sur la concurrence ;;

- Ils ont une direction compétente

- Avoir un ROIC (Return on Invested Capital) élevé ou en amélioration ;

- L'entreprise augmente l'échelle des opérations (augmente les revenus et les bénéfices).

Pour ne pas tomber dans le piège des valeurs, vous devez bien comprendre les forces et les faiblesses de l'entreprise analysée. Très souvent potentiel "Drapeaux rouges" peut être vu après avoir lu le rapport annuel de la société. Il peut être utile, entre autres entretiens avec des PDG ou des cadres supérieurs d'entreprises. De plus, il vaut la peine de parcourir les portails de l'industrie qui rapprocheront les nuances du secteur dans lequel opère l'entreprise analysée.

Il convient également d'examiner les avantages concurrentiels (les soi-disant douves) qu'une entreprise peut avoir. Un exemple d'avantage concurrentiel est, par exemple, les économies d'échelle (plus grande capacité de production ou avoir la plus grande plateforme sociale), une marque (par exemple Coca-Cola) ou une culture d'entreprise (Amazon). Un autre exemple de fossé est le soi-disant effet de réseau, qui ont, entre autres, des sociétés telles que Visa ou Mastercard. Bien sûr, la douve est parfois temporaire (par exemple, une nouvelle méthode de production ou un brevet proche de l'expiration). Pour cette raison, il convient de vérifier attentivement la durabilité des douves de l'entreprise. Si une entreprise a un avantage concurrentiel durable (ou à long terme), une faible valorisation peut être une opportunité d'investissement.

Il convient également de vérifier la "qualité" de la gestion de l'entreprise, car même la meilleure entreprise peut être détruite par une direction incompétente.. Une bonne gestion ne se concentre pas uniquement sur les effets à court terme, mais développe l'offre de produits et investit dans des projets qui apporteront des bénéfices à long terme. Afin de vérifier les compétences du conseil d'administration, il convient de suivre la carrière des cadres supérieurs et de vérifier comment le conseil d'administration de l'entreprise a traité les problèmes auxquels l'entreprise était confrontée.

Vous devez toujours regarder comment l'entreprise investit son capital. Étant donné que chaque entreprise ne dispose pas de ressources humaines et financières illimitées, elle doit toujours choisir entre les options disponibles. Il est préférable que l'entreprise sélectionne des projets en fonction, entre autres, sur ROIC (retour sur capital investi). Plus le ROIC est élevé, plus l'entreprise reçoit de cents sur le dollar investi. En règle générale, un retour sur investissement élevé est détenu par des entreprises qui peuvent allouer efficacement le capital et avoir une activité d'exploitation très rentable. Les principaux moteurs de l'augmentation de la valeur intrinsèque de l'entreprise sont l'augmentation des revenus et l'amélioration du ROIC.

ça vaut aussi le coup d'oeil est une entreprise avec un ratio multiplicateur attractif augmentant son échelle d'opérations, ou est-ce une entreprise en déclin. Il est préférable que l'entreprise ait un énorme potentiel pour augmenter l'échelle des opérations à venir. Dans une telle situation, une augmentation de la valeur de l'action ne nécessitera pas une augmentation des multiplicateurs cours-bénéfices ou des multiplicateurs cours/flux de trésorerie disponibles. Bien sûr, la seule augmentation des revenus n'est pas une garantie d'augmentation de la valeur intrinsèque de l'entreprise. Il est important que l'augmentation des revenus génère un ROIC supérieur au coût moyen pondéré du capital.