BCE : ralentissement attendu des achats mensuels d'actifs dans le cadre du PEPP

Nous partageons le consensus sur l'absence de changement attendu de la politique monétaire après la réunion du Conseil des gouverneurs prévue aujourd'hui. Les conditions générales de financement semblent très souples. Cela ouvre la voie à un ralentissement du rythme des achats mensuels d'actifs dans le cadre du programme d'achat d'urgence en cas de pandémie (Programme d'achat d'urgence en cas de pandémie, PEPP) au quatrième trimestre de 80 milliards d'euros par mois à 60 milliards d'euros par mois - avec de très faibles conséquences pour le marché. Les pigeons de la BCE, comme l'économiste en chef Philip Lane, sont susceptibles de minimiser cette annonce. Nous nous attendons également à ce que la BCE révise les projections de ses experts en raison de la dynamique économique de la zone euro cet été.

À propos de l'auteur

Christopher Dembik - Économiste français d'origine polonaise. Il est responsable mondial de la recherche macroéconomique dans une banque d'investissement danoise Saxo Bank (filiale de la société chinoise Geely au service de 860 000 clients HNW dans le monde). Il est également conseiller des parlementaires français et membre du think tank polonais CASE, qui a pris la première place du think tank économique en Europe centrale et orientale selon un rapport Indice mondial Go To Think Tank. En tant que responsable mondial de la recherche macroéconomique, il soutient les succursales, fournissant une analyse de la politique monétaire mondiale et des développements macroéconomiques aux clients institutionnels et HNW en Europe et dans la région MENA. Il est un commentateur régulier dans les médias internationaux (CNBC, Reuters, FT, BFM TV, France 2 etc.) et conférencier lors d'événements internationaux (COP22, MENA Investment Congress, Paris Global Conference, etc.).

Christopher Dembik - Économiste français d'origine polonaise. Il est responsable mondial de la recherche macroéconomique dans une banque d'investissement danoise Saxo Bank (filiale de la société chinoise Geely au service de 860 000 clients HNW dans le monde). Il est également conseiller des parlementaires français et membre du think tank polonais CASE, qui a pris la première place du think tank économique en Europe centrale et orientale selon un rapport Indice mondial Go To Think Tank. En tant que responsable mondial de la recherche macroéconomique, il soutient les succursales, fournissant une analyse de la politique monétaire mondiale et des développements macroéconomiques aux clients institutionnels et HNW en Europe et dans la région MENA. Il est un commentateur régulier dans les médias internationaux (CNBC, Reuters, FT, BFM TV, France 2 etc.) et conférencier lors d'événements internationaux (COP22, MENA Investment Congress, Paris Global Conference, etc.).

Croissance plus forte

Le compte rendu de la réunion de la BCE des 21 et 22 juillet était optimiste :

Le risque pour la prévision reste largement équilibré [...] la possibilité d'une utilisation plus rapide que prévu de l'épargne pose un certain risque de révision à la hausse de la prévision.

D'un point de vue économique, la diffusion de la variante Delta n'est pas un problème majeur. Plus de 70 % de la population adulte de l'Union européenne est désormais complètement vaccinée. C'est un véritable jalon. À notre avis, il est très peu probable que des restrictions de mobilité soient réintroduites à l'automne (tant pour les déplacements à l'étranger que pour les départs). Compte tenu de la solide dynamique économique, nous nous attendons à ce que la BCE révise ses projections macroéconomiques à la hausse pour cette année et l'année prochaine.

Cependant, il existe un risque de révision à la hausse des prévisions d'inflation

L'inflation dans la zone euro a nettement augmenté cet été. La plupart des membres du conseil de direction considéreront très probablement les récents taux d'inflation élevés comme temporaires et dans une large mesure le résultat de facteurs ponctuels. En juillet, les prix des producteurs industriels ont augmenté plus que prévu, soit de 2,3% par rapport à la prévision précédente de 1,4%. Première estimation en août Indice IPC dans la zone euro, il s'est élevé à 3,0 % par rapport à la précédente prévision de 2,2 %, dépassant largement l'objectif d'inflation initial adopté par la BCE. Cette augmentation est largement due à la hausse des prix des matières premières et des coûts de transport, mais surtout à des effets de base. C'était le principal facteur de distorsion de l'IPC, notamment en France. La lecture de l'IPC d'août en France était de 1,9%. Il y a un an, les soldes d'été avaient lieu en août. Ce n'était pas le cas cette année, d'où la nette accélération de la croissance des prix des produits manufacturés (+ 1,3 %). L'évolution récente des prix semble confirmer l'analyse de risque de la BCE. Cependant, si les prix de l'énergie et des intermédiaires continuent d'augmenter, le risque est réel que la hausse des prix à la production se répercute sur les consommateurs. Cela entraînerait une baisse des dépenses de consommation.

Ajustement technique des achats d'actifs sous PEPP

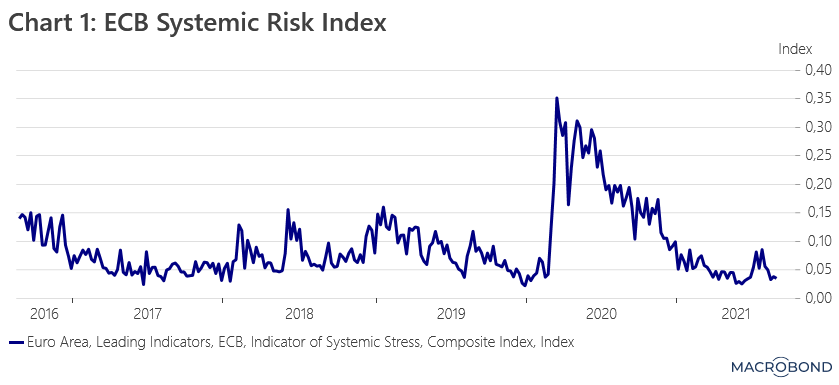

Les conditions générales de financement semblent très souples. L'indice de stress systémique de la BCE est revenu à son niveau d'avant la pandémie de 0,03 (cf. graphique 1). Initialement développé en 2012 lors de la crise de la dette souveraine dans la zone euro, cet indicateur repose sur quinze mesures de stress financier. Il s'agit d'un moyen qui fait autorité pour évaluer les conditions globales de financement dans la zone euro. Dans le contexte de la dynamique économique de la zone euro cet été, cela signale la nécessité de ralentir le rythme des achats d'actifs au quatrième trimestre. Nous nous attendons à ce que le rythme des achats ralentisse de 80 milliards d'euros par mois à 60 milliards d'euros par mois. Ce serait un niveau similaire au volume de janvier et février 2020. "Pigeons" z EBC, comme l'économiste en chef Philip Lane, sont susceptibles de minimiser cette annonce pour empêcher le marché de l'interpréter comme le signal d'une réduction définitive des achats d'actifs. À notre avis, les effets de l'ajustement technique pour les achats d'actifs PEPP seront marginaux.

Les discussions sur la stratégie de sortie sont prématurées

Pour l'avenir, nous nous attendons à ce que les faucons de la BCE exercent encore plus de pression pour développer une stratégie de sortie des mesures de politique monétaire contingentes. Nous avions initialement supposé que le débat sur l'avenir du PEPP aurait lieu en décembre / début de l'année prochaine. Cependant, il peut commencer plus tôt. A moins que la pandémie ne reprenne dans les prochains mois, il est peu probable que le PEPP soit prolongé au-delà de mars 2022. Deux options sont envisagées : un programme temporaire d'achat d'actifs accommodant (évoqué par la présidente de la BCE Christine Lagarde au début de l'été) ou l'augmentation de la volumes mensuels du programme d'achat d'actifs (Programme d'achat d'actifs, APPLICATION).

Prévoir une hausse des taux d'intérêt par la BCE à ce stade n'a pas de sens en raison de sa date potentielle très éloignée. Du point de vue de l'investisseur, la hausse des taux est fondamentalement hors de propos.