Comment analyser un REIT? Évitez les indicateurs connus - bénéfice net, FCF

Même si de nombreuses FPI sont cotées en bourse, elles sont évaluées différemment des sociétés «ordinaires». Les mesures d'évaluation standard telles que le cours / bénéfice et le bénéfice par action (BPA) ne sont pas une bonne mesure de la valeur d'une FPI. Cela est dû à la nature spécifique des opérations des entreprises.

Assurez-vous de lire: Qu'est-ce qu'une FPI et comment y investir? [Guider]

Dans les FPI, une grande partie des coûts est la dépréciation des bâtiments (dépréciation), qui varie en fonction du bâtiment. Pour Douglas Emmett (FPI avec bureaux et appartements), les immeubles sont amortis sur 40 ans. Contrairement aux équipements de production, de nombreux immeubles d'investissement peuvent prendre de la valeur et non pas perdre. La dépréciation de ces immeubles brouille la véritable capacité du FPI à créer de la valeur (réduit le bénéfice net) et diminue la valeur réelle des actifs.

Une autre mesure qui ne fonctionne pas toujours pour les FPI est le flux de trésorerie disponible (FCF). La formule simplifiée du FCF (free cash flow) ressemble à ceci:

FCF = Cash Flow Opérationnel - Dépenses en Capital (CAPEX)

FCF ne fonctionne pas pour les entreprises en développement qui investissent dans le développement (par exemple la construction d'un autre immeuble de bureaux), car elles augmentent les dépenses en capital (CAPEX). Un exemple d'un tel REIT est Equinixqui doit investir dans de nouveaux centres de données pour augmenter ses revenus. Cela entraîne une augmentation des investissements et une baisse des FCF.

| Equinix | 2017 | 2018 | 2019 |

| bénéfice net | 232,9 | 365,4 | 507,2 |

| flux de trésorerie provenant des activités opérationnelles (OCF) | 1439,2 | 1815,4 | 1992,7 |

| dépenses d'investissement | 1378,7 | 2096,2 | 2079,5 |

| FCF | 60,5 | - 280,8 | - 86,8 |

La différence multiple entre le résultat net et les flux de trésorerie liés aux activités opérationnelles (OCF) résulte, entre autres, de:

- grande part de l'amortissement (amortissement et dépréciation) dans les coûts de l'entreprise. L'amortissement des équipements et des bâtiments n'est pas un coût au comptant, mais un enregistrement comptable de la dépréciation d'actifs au fil du temps.

- Rémunération à base d'actions, c'est-à-dire les frais comptables qui ont été payés par l'émission d'actions. Il s'agit par exemple du paiement en actions d'une partie des salaires des salariés. Dans le compte de résultat, ils font partie des dépenses de R&D, des équipes commerciales et des frais de gestion.

FFO - la mesure de base pour l'évaluation des REIT

FFO signifie Fonds provenant des opérations. FFO est normalisé par Association nationale du Real Estate Investmet Trust (NAREIT). Fonds provenant des opérations il détermine approximativement la quantité de trésorerie générée par les activités d'exploitation de l'entreprise sans engager de dépenses en capital. Il est calculé selon la formule suivante:

FFO = bénéfice net + amortissements attribuables au bien + pertes sur la vente du bien - bénéfice sur la vente du bien +/- autres événements ponctuels

- autres événements ponctuels Il s'agit, entre autres, des pertes et gains résultant des changements de contrôle sur l'immobilier, des radiations sur l'immobilier et des participations minoritaires.

- le résultat sur le bien vendu est déduit du bénéfice net car il s'agit d'un événement ponctuel.

- déduction de valeur amortissement des biens vise à démontrer la véritable capacité de génération de trésorerie d'un REIT. Le principal coût non monétaire a été déduit.

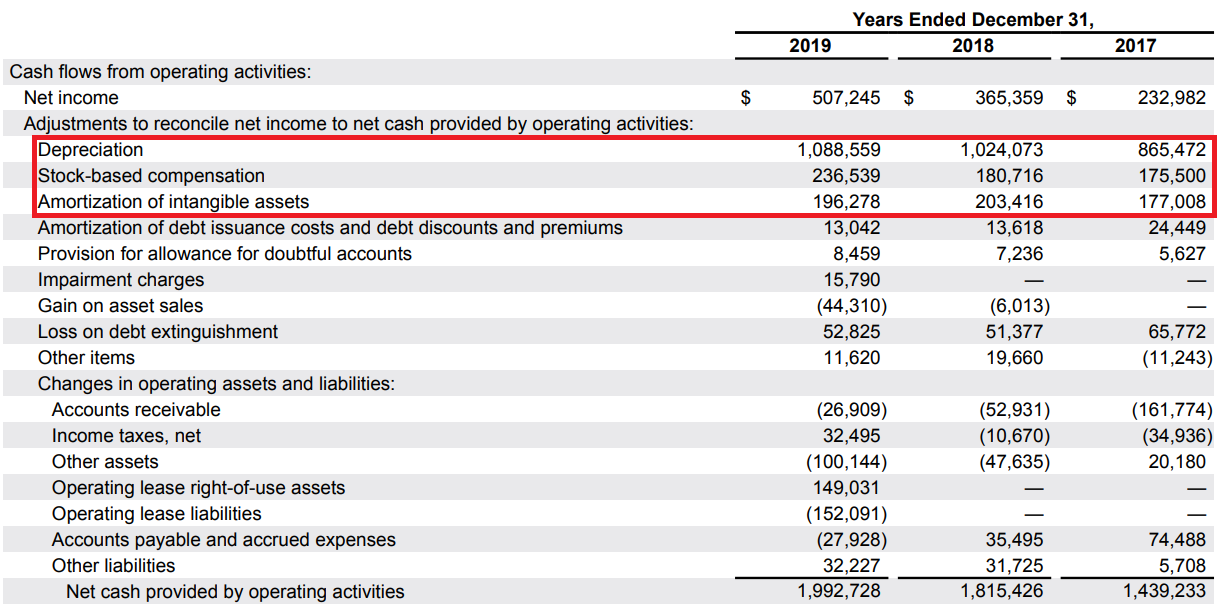

L'investisseur n'a pas à calculer lui-même le FFO. Chaque entreprise cotée aux États-Unis doit calculer le FFO dans son rapport à la SEC (l'équivalent américain du KNF). Les calculs suivants présentés par Equinix dans les états financiers de 2019:

Ci-dessous, une comparaison des FFO avec les FCF et des flux de trésorerie provenant des activités opérationnelles:

| Equinix (sur la base des états financiers) | 2017 | 2018 | 2019 |

| Flux de trésorerie liés aux activités d'exploitation | 1439,2 | 1815,4 | 1992,7 |

| dépenses d'investissement | 1378,7 | 2096,2 | 2079,5 |

| FCF | 60,5 | - 280,8 | - 86,8 |

| FFO | 992,4 | 1253,1 | 1314,5 |

| FFO en% des flux de trésorerie liés aux activités opérationnelles | 68,95% | 69,02% | 65,96% |

avantages:

- Le FFO est une meilleure mesure de la capacité de génération de trésorerie d'un REIT que le bénéfice net et le FCF

- Il n'inclut pas l'amortissement des biens dans son coût, qui est comptable, pas en espèces

- Déduit du résultat l'impact d'événements ponctuels (vente de biens immobiliers)

- Le FFO est calculé selon une norme définie par NAREIT

- Un CAPEX d'investissement élevé n'a aucun impact sur le ratio

Inconvénients:

- suppose que l'entreprise n'a pas de frais d'entretien, ce qui fausse l'image du FPI

- repose sur des mesures comptables (possibilité de manipulation)

- une partie des coûts non monétaires (SBC) est traitée comme des coûts décaissés

AFFO - "FFO purifié"

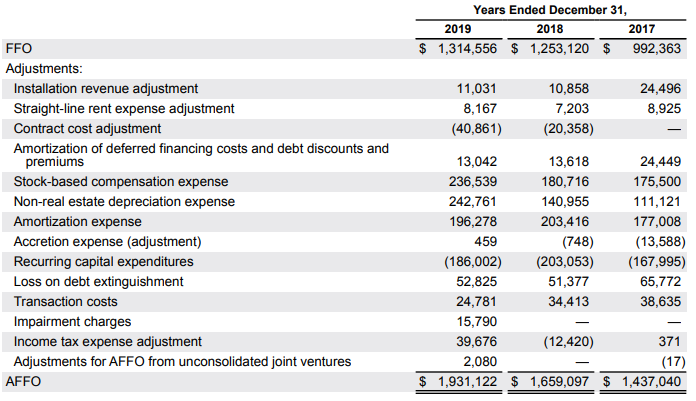

Le deuxième indicateur utilisé dans l'évaluation des FPI est AFFO, c'est-à-dire (Fonds ajustés de l'exploitation), il s'agit d'un indicateur FFO «nettoyé». Chaque entreprise calcule ses ratios AFFO qui, selon elle, reflètent mieux le potentiel de génération de trésorerie de l'entreprise. En raison de différentes mesures, vous devez toujours regarder comment l'entreprise calcule l'AFFO. La norme consiste à soustraire les dépenses d'entretien (dépenses en capital récurrentes) du FFO. Parfois, les entreprises ajoutent une rémunération à base d'actions au FFO. L'AFFO peut être comparée à un substitut du FCF après exclusion des dépenses d'investissement nécessaires. Sous l'AFFO calculé par Equinix:

Dans le cas d'Equinix, les FFO ont été ajoutés, entre autres, aux amortissements (par exemple les immobilisations non immobilières), aux coûts de restructuration, aux coûts de transaction et aux coûts payés en actions.

Vous trouverez ci-dessous une comparaison du FCF calculé en tant qu'OCF moins les dépenses d'entretien et sa comparaison avec l'AFFO.

| Equinix (sur la base des états financiers) | 2017 | 2018 | 2019 |

| Flux de trésorerie liés aux activités d'exploitation | 1439,2 | 1815,4 | 1992,7 |

| les frais d'entretien | 168 | 203 | 186 |

| FCF (nettoyé) | 1271,2 | 1612,4 | 1806,7 |

| FFO | 992,4 | 1253,1 | 1314,5 |

| AFFO | 1437 | 1659,1 | 1931,1 |

| AFFO en% FCF | 113,04% | 102,89% | 106,88% |

L'AFFO montre que si "à ce stade" l'entreprise cesse de croître, elle générera du cash libre similaire à l'AFFO. Cependant, la valorisation basée sur l'AFFO doit prendre en compte la dilution de l'actionnariat actuel (la rémunération en actions augmente le nombre d'actions).

Capacité à verser des dividendes

Étant donné que les FPI sont des sociétés à dividendes, la capacité des sociétés à verser des dividendes à partir des liquidités générées doit être évaluée. La norme du marché est d'utiliser un ratio de distribution dans lequel les dividendes versés par le FFO ou l'AFFO sont divisés. Voici un exemple pour Equinix.

Taux de distribution de FFO

| Equinix (sur la base des états financiers) | 2017 | 2018 | 2019 |

| dividende | 621,5 | 738,6 | 836,2 |

| FFO | 992,4 | 1253,1 | 1314,5 |

| Le ratio de distribution | 62,6% | 58,9% | 63,6% |

Taux de distribution de l'AFFO

| Equinix (sur la base des états financiers) | 2017 | 2018 | 2019 |

| dividende | 621,5 | 738,6 | 836,2 |

| AFFO | 1437 | 1659,1 | 1931,1 |

| Le ratio de distribution | 43,2% | 44,51% | 43,3% |

Plus le ratio est bas, plus il est sûr de continuer à verser le dividende à un niveau similaire.

Capacité de service de la dette

Dette nette / EBITDA

Une quantité importante de trésorerie générée est généralement consacrée aux dividendes. Les FPI lèvent des capitaux pour les investissements en émettant des actions et utilisent la dette. L'émission de dette augmente le levier financier, ce qui augmente le risque d'investissement. Pour cette raison, vous devez déterminer la capacité de l'entreprise à rembourser sa dette. Le ratio le plus fréquemment utilisé est la dette nette sur l'EBITDA.

L'EBITDA sous une forme simplifiée est le résultat opérationnel augmenté des amortissements.

| Equinix (sur la base des états financiers) | 2017 | 2018 | 2019 |

| EBITDA | 1837,9 | 2204,1 | 2454,9 |

| dette d'intérêts (sans crédit-bail) | 8381,5 | 9813,6 | 10319,9 |

| trésorerie et équivalents | 1412,5 | 606,2 | 1869,6 |

| dette nette | 16969 | 9207,4 | 8450,3 |

| dette nette / EBITDA | 3,79 | 4,18 | 3,44 |

Plus le ratio est bas, plus la capacité de l'entreprise à rembourser sa dette est grande. De plus, le faible ratio fournit à l'entreprise un «tampon» pour le développement sans avoir besoin d'émettre des actions.

Intérêt ratio de couverture

EBITDA / frais d'intérêts

Il existe de nombreuses façons de le calculer, mais NAREIT utilise la formule suivante pour nombre de ses calculs: ratio de couverture des intérêts = EBITDA / frais d'intérêts.

Voici les détails de la société Equinix:

| Equinix (sur la base des états financiers) | 2017 | 2018 | 2019 |

| EBITDA | 1837,9 | 2204,1 | 2454,9 |

| frais d'intérêts | 392,2 | 478,7 | 521,5 |

| Intérêt ratio de couverture | 4,69 | 4,60 | 4,71 |

On suppose souvent qu'un ratio supérieur à 3,0 indique la capacité de service de la dette de l'entreprise. Plus le ratio de couverture des intérêts est élevé, plus la situation financière de l'entreprise est sûre.

Quels indicateurs sont utilisés dans l'évaluation des REIT?

Les valeurs FFO et AFFO mentionnées plus haut dans l'article servent de base à l'estimation de la valeur de l'entreprise. Les trois principales méthodes d'évaluation des FPI sont:

- P / FFO - capitalisation de l'entreprise divisée par FFO

- P / AFFO - Capitalisation de l'entreprise divisée par l'AFFO

- NAV (valeur liquidative) - c'est la méthode d'évaluation la plus laborieuse. Vous devez commercialiser vos actifs (principalement immobiliers) et déduire les passifs.