Le bras de fer sur les marchés financiers se poursuit

Le jour de la plus grande attaque contre la démocratie américaine de l'histoire moderne, les indices S&P 500 et Russell 2000 ont atteint un nouveau record. Nous savons tous qu'il est difficile de suivre le récit du marché pendant la pandémie de Covid-19, ainsi que les attentes d'un vaccin efficace et d'une reprise économique. Dans cette analyse, nous tentons de résumer les avantages et les inconvénients du marché boursier au stade actuel, après un boom intense sur la plupart des bourses mondiales.

Cette liste n'est ni définitive ni exhaustive, mais plutôt un ensemble de lignes directrices basées sur mes trente années d'expérience de marché en tant que vétéran de la macro, ainsi que sur celle de notre jeune star du millénaire, spécialiste de la stratégie actions Peter Garnry.

À propos de l'auteur

Steen Jakobsen, économiste en chef et CIO Saxo Bank. Da rejoint Saxo en 2000. En tant que DSI, il se concentre sur le développement de stratégies d'allocation d'actifs et l'analyse de la situation macroéconomique et politique globale. En tant que chef de l'équipe SaxoStrats, l'équipe interne d'experts de Saxo Bank, il est responsable de toutes les recherches, y compris les prévisions trimestrielles, et a été le fondateur des prévisions scandaleuses de Saxo Bank. Avant de rejoindre Saxo Bank il a coopéré avec Swiss Bank Corp, Citibank, Chase Manhattan, UBS et était le responsable mondial du commerce, des devises et des options à Christiania (actuellement Nordea). L'approche de Jakobsen en matière de commerce et d'investissement suscite la réflexion et n'a pas peur de s'opposer au consensus. Cela provoque souvent un débat parmi la communauté du marché mondial. Chaque jour, Jakobsen et son équipe mènent des recherches dans diverses classes d'actifs, couvrant les principaux changements macroéconomiques, les mouvements du marché, les événements politiques et les politiques des banques centrales. Avec plus de 30 ans d'expérience, Jakobsen apparaît régulièrement en tant qu'invité à CNBC et Bloomberg News.

Cette analyse se fonde sur les marchés américains, car ils sont les plus importants en taille et en liquidité et les États-Unis ont le plus fort potentiel budgétaire et monétaire. Veuillez noter que l'équipe Saxo ne se préoccupe pas principalement de prédire les 10% suivants du marché ou des swing trades, mais de fournir des informations et des commentaires sur les prix, les fondamentaux et la structure du marché. Nous pensons qu'à ce stade, le marché offre plus de risques que de profits, mais ce n'est que notre opinion et notre timing et notre analyse peuvent être erronés, nous présentons donc les arguments observés et entendus des deux côtés du marché.

Arguments pour un nouveau marché haussier

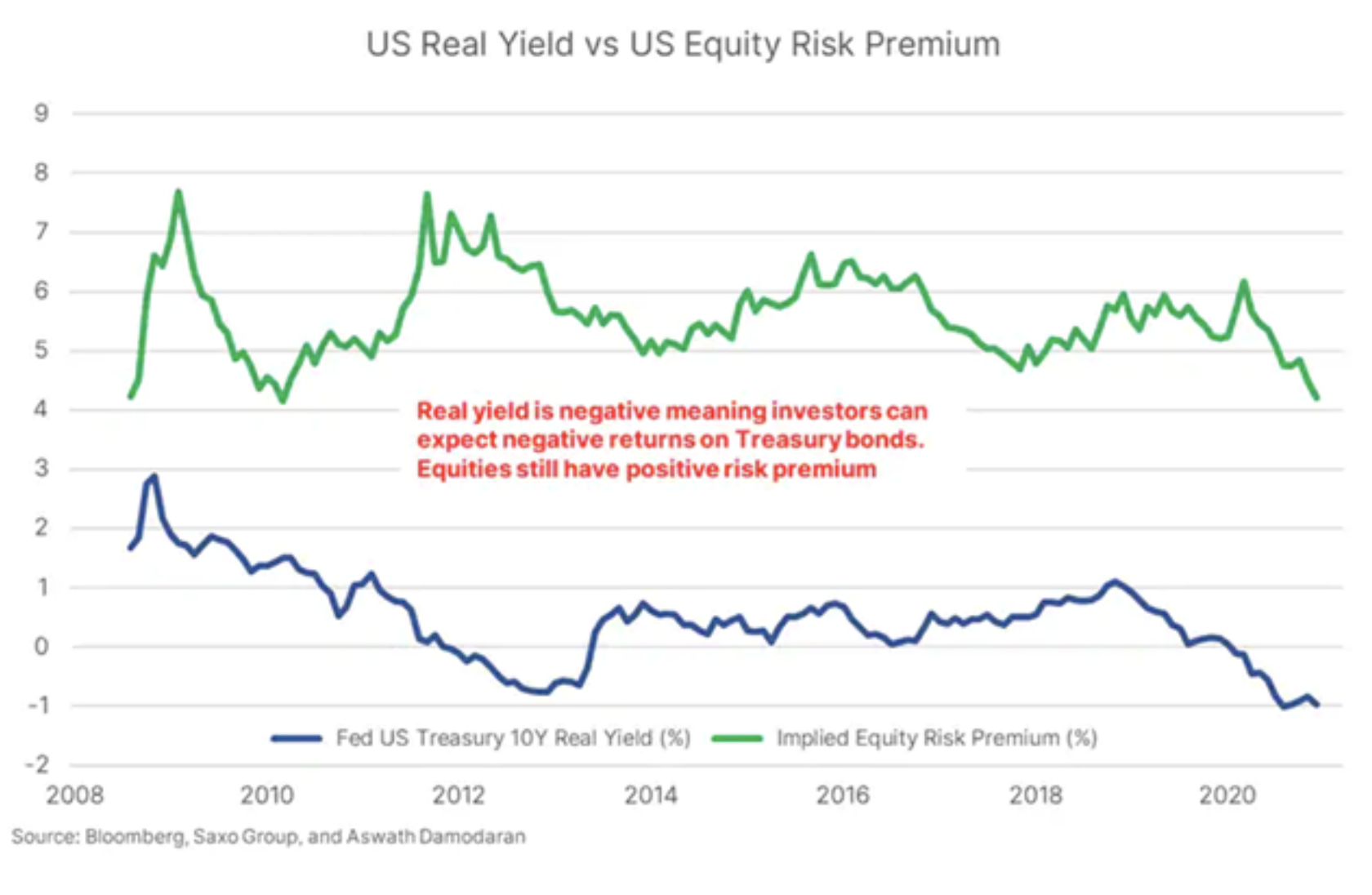

- Allocation d'actifs: Une seule classe d'actifs offre une prime de risque positive: les actions (et les instruments liés aux actions).

- Politique monétaire: la Fed affirme que la prochaine hausse des taux aura lieu au plus tôt en 2024, et que l'ampleur du soutien à l'assouplissement quantitatif est "tout ce qu'il est possible" jusqu'à ce que le chômage soit minimisé.

- Politique budgétaire: le président élu Biden parle de 3 billions de dollars d'incitatifs; dans ce cas, le niveau actuel des dépenses budgétaires américaines (20% + PIB) sera maintenu pendant au moins les deux prochaines années.

- Police d'assurance: Fed et le gouvernement protégera les investisseurs jusqu'à ce que le chômage soit minimisé, défini comme au moins le niveau pré-pandémique.

- Initiation de la vaccination: normalisation sur les marchés, engager l'épargne accumulée pour la reprise économique, les profits et la croissance.

- Aspects techniques: le marché continue de rebondir, trouve le soutien de niveaux techniques comme le Well Moving Average.

Arguments pour le marché baissier

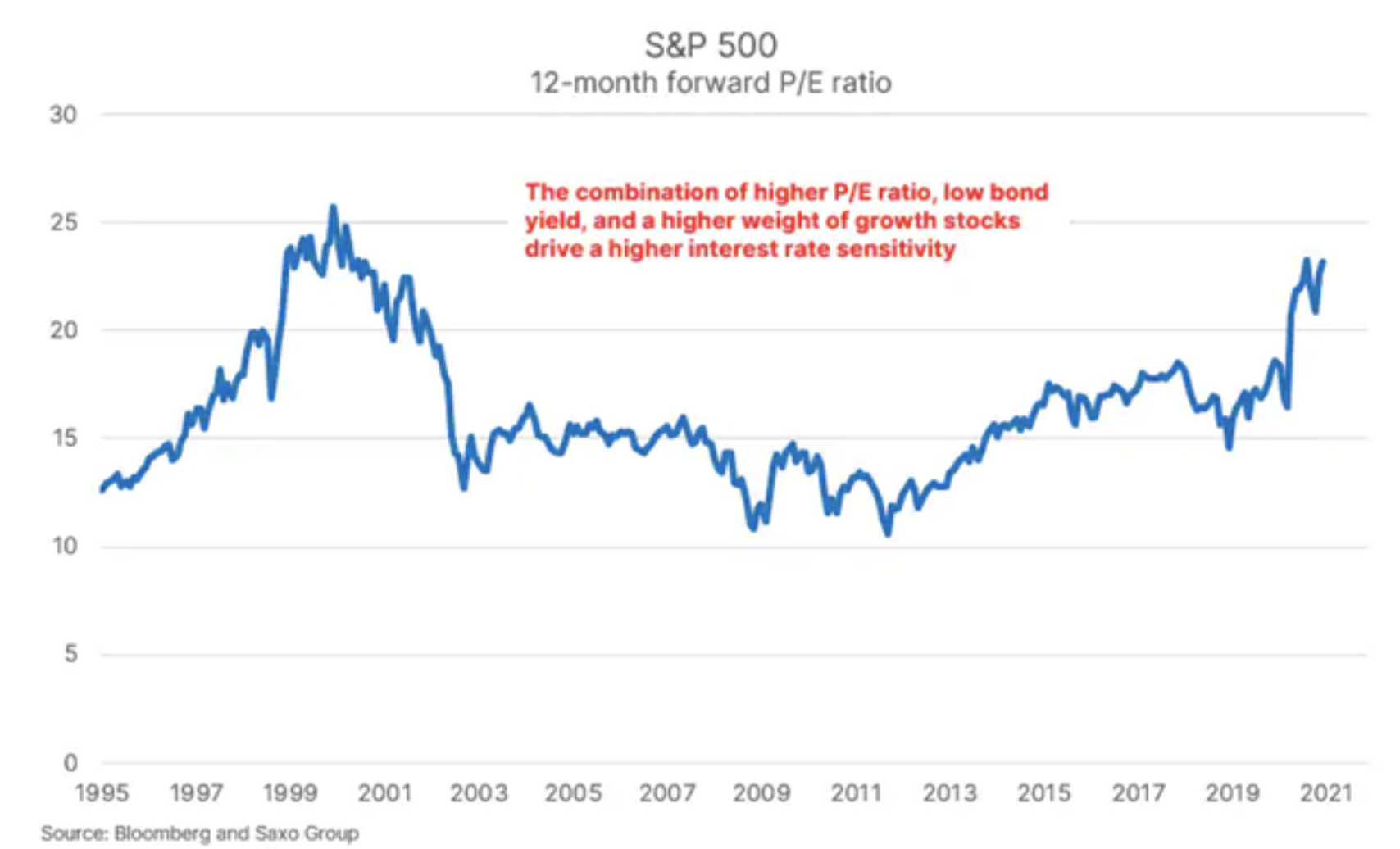

- Sensibilité aux taux: dans un monde de contraintes pandémiques, de sous-investissement dans les infrastructures physiques et de maîtrise de l'inflation par la politique monétaire, il existe des risques associés à une hausse des taux d'intérêt, même si elle n'affecterait à l'origine que l'extrémité la plus longue de la courbe. L'équipe Saxo Strats voit plus que jamais le risque de taux d'intérêt plus élevés que prévu, et avec lui la menace pour le marché boursier de la sensibilité au risque des actions technologiques et des actions spéculatives à but non lucratif. Le ratio levier / profit n'a jamais été aussi élevé.

- Évaluation: Les mesures précédentes ne sont actuellement pas applicables en raison des taux d'intérêt proches de zéro et des interventions sans précédent des banques centrales. Les valorisations sont élevées, extrêmement élevées. Pour certaines entreprises - astronomiquement élevé. Le marché «aime» les entreprises sans profits ni transparence, car comparées au «monde réel» des profits, elles n'ont aucune conséquence. C'est juste un récit, ou une histoire, et qui n'aime pas les contes de fées d'Andersen?

- Économie réelle: l'inadéquation entre l'économie réelle et les marchés deviendra un problème. Le marché boursier est un sous-groupe du PIB global; il peut le dépasser, mais il est limité par l'état de l'économie générale. Nous pensons que l'inégalité sera un facteur politique entraînant une mauvaise affectation des fonds à des projets promus par le gouvernement tels que les énergies renouvelables. Les gouvernements sont réputés pour être mal attribués, et la part du gouvernement dans l'économie augmente partout!

- Fin de cycle. Temps! Il est peut-être simplement temps de mettre fin au cycle - rappelez-vous que le boom boursier des deux dernières années n'a pas été soutenu par des profits ou une amélioration de la productivité. La rentabilité à long terme est basée sur une productivité et un profit innovants. Le marché n'est alimenté que par de l'argent bon marché.

- L'attaque du Capitole du 6 janvier, comme les attentats du 11 septembre, est un tournant historique pour les marchés et le modèle de monnaie fiduciaire ouverte. Une attaque frontale contre la démocratie cherche à saper les droits de propriété et l'état de droit, fondements de notre riche culture, éducation et société. Il y a 50 ans - dans les années 70 - nous nous sommes éloignés de la parité or, la Chine s'est ouverte au monde, nous avons découvert notre dépendance à l'énergie, nous avons renoncé à une implication excessive du gouvernement dans l'économie et à de terribles coupes de cheveux. Actuellement, nous nous efforçons de fermer nos relations avec la Chine, le cycle de la monnaie fiduciaire atteint sa fin terrifiante, nous remplaçons les combustibles fossiles par des sources renouvelables, et nous avons de moins en moins de cheveux sur la tête.

Une discussion plus détaillée des arguments les plus importants est présentée ci-dessous.

Liste "pour"

Allocation d'actifs

Analyser le marché boursier du point de vue de l'allocation d'actifs signifie se demander quel est le rendement potentiel au fil du temps de la possession d'un actif, d'une action, et comment se classe-t-il par rapport à l'alternative?

La prime de risque sur les actions NASDAQ est de 360 points de base par rapport à la prime «sans risque» de -100 points de base des rendements réels des obligations d'État américaines à XNUMX ans. La rentabilité réelle négative est la façon dont les États-Unis nous obligent à rester longtemps sur le marché boursier, les actions étant la seule classe d'actifs à ce stade à offrir une prime de risque positive. Cela est dû en partie au fait que nous avons actuellement plus d'économies que lors des cycles précédents et que nous devons investir ces ressources. Cela signifie que les actions deviennent l'investissement privilégié, et avec elles des instruments liés aux actions, comme le private equity, la SPAC ou les obligations d'entreprises. Si vous êtes en planification financière, la seule façon d'assurer un rendement positif est d'investir en bourse.

Cadre de politique monétaire et budgétaire

Vraiment, cela signifie des questions: quel est le prix de l'argent et pour combien de temps? Combien d'argent le gouvernement utilisera-t-il pour augmenter ou protéger la demande? Enfin: dans quelle mesure les gouvernements sont-ils disposés à sauver les preneurs de risques au cas où les choses iraient très mal? Les réponses à ces questions sont simples: le prix de la monnaie est de facto nul, et cela se poursuivra jusqu'en 2024, si l'on en croit la banque centrale américaine - la Réserve fédérale.

En 2020, le gouvernement a dépensé en moyenne 10 à 30% du PIB pour soutenir la croissance; dans les années 2021-2024, ce soutien se poursuivra, mais à terme il tombera à une moyenne de 3-8%, bien qu'à ce stade, l'échelle et l'horizon temporel de l'intervention de la Fed sur les marchés (le soi-disant put de la Fed) ou de la garantie sans risque sont illimités, au moins jusqu'à ce que l'emploi revienne aux niveaux d'avant la pandémie.

Vaccin

Tout le monde espère que la vaccination contre Covid-19 en 2021 permettra à l'économie réelle de se normaliser et d'augmenter les bénéfices, l'emploi et les marges. Le risque vient avec la possibilité que de nouvelles mutations dans le virus entravent nos efforts pour rétablir la normalité avec un vaccin de première génération.

Liste "Contre"

Sensibilité au niveau des pieds

Certaines des plus grandes sociétés américaines cotées en bourse agissent désormais en tant que courtiers en obligations en raison de la stabilité des bénéfices et des faibles rendements des obligations d'État. Les actions technologiques américaines ayant dominé les marchés boursiers pendant une période de faibles rendements, la sensibilité aux niveaux des taux d'intérêt s'est accrue. Selon nos calculs simplifiés, une variation de 100 points de base des rendements américains pourrait signifier une baisse de 15 à 20% du marché uniquement en raison des futures réévaluations des flux de trésorerie. Pour les valeurs technologiques en dehors de l'indice Nasdaq 100, pour lesquelles le niveau de spéculation et de valorisation est plus élevé, cette sensibilité est encore plus grande. Le ratio dette des entreprises / PIB est passé de 46,2% en décembre 2019 à 51,5% en décembre 2020, dépassant largement les niveaux des années précédant la crise financière mondiale. Cela signifie que l'ensemble du secteur privé américain peut être soumis à des pressions financières en raison de mouvements de taux d'intérêt beaucoup plus faibles, créant le chaos sur les marchés.

Évaluations

Au cours de la dernière décennie, de nombreux concepts relatifs à la politique macroéconomique, à la politique monétaire et aux marchés financiers ont été profondément reformulés. La thèse la plus proche de la «loi de l'investissement» est que plus la valeur d'un actif au moment de l'investissement est élevée, plus la valeur de son rendement futur sera faible. Le multiplicateur de la valorisation des actions américaines pour les 12 prochains mois est actuellement de 23,2. Ce niveau nous rapproche de plus en plus du pic de valorisation des sociétés Internet en décembre 1999, qui est le multiplicateur de croissance des bénéfices projeté de 25,7 au cours des 12 prochains mois. La politique monétaire a contraint les marchés financiers à entrer dans l'une des plus grandes bulles de l'histoire, et bien que le timing soit difficile, l'histoire suggère que les rendements futurs seront faibles et qu'à un moment donné, la boucle de rétroaction spéculative perdra de son élan lorsque les investisseurs arrêteront d'acheter. Connaître les niveaux de valorisation de la bulle Internet et les faibles rendements prévus peut à un moment donné atteindre un tournant psychologique où le grand public tournera à 180 degrés, puis s'intensifiera.

Inégalité sociale / déconnexion avec l'économie réelle

Depuis quarante ans, les politiques et les entreprises optimisent la croissance du PIB et les profits au détriment de la société et de l'environnement. Cette doctrine était à l'origine de la mondialisation, de la baisse des prix, d'une moindre implication syndicale et d'une croissance zéro des salaires pour les 50% les plus pauvres de la population, et les coûts des soins de santé ont submergé la classe moyenne. Cela a conduit à la montée du «mouvement Trump» et à un boom épique des marchés boursiers en raison de l'énorme pic des gains de mondialisation et des progrès technologiques. Dans le même temps, cependant, il a provoqué un écart croissant entre les marchés financiers et les «citoyens gris». L'inégalité est à son plus haut depuis 1929 et il n'y a pas de fin en vue. À moins que les politiciens ne ciblent les 50% les plus pauvres de la population des pays occidentaux - notamment les États-Unis -, l'histoire montre que les troubles civils ne feront qu'empirer jusqu'à ce que la richesse et les revenus soient égalisés par la force plutôt que par des moyens pacifiques.

Wnioski

Il existe de nombreux arguments en faveur d'un marché haussier et d'un marché baissier. Nous pensons que 2021 offrira aux investisseurs d'énormes opportunités et bénéfices, mais vous devez être conscient du stade du cycle dans lequel vous vous trouvez, gérer soigneusement vos fonds, choisir la taille de vos transactions et vous rappeler que les bénéfices sont, dans une certaine mesure, une question de chance. Nous vous souhaitons le meilleur en 2021