Le pétrole est un problème géopolitique, la demande atone reflète

Pétrole brut c'est un problème géopolitique, reflète la faiblesse de la demande. Au cours de la dernière semaine de mai, les échanges de matières premières ont varié. Mai s'est avéré être le mois de nombreux marchés revenant à la vie après la panne de Covid-19 au premier trimestre. Malgré les données économiques intimidantes, le relâchement constant des restrictions dans le monde a fait naître l'espoir d'une reprise en forme de V dans les prochains mois. Malheureusement, nous ne partageons pas cet optimisme, étant donné que des millions d'employés ne retourneront probablement pas au travail et qu'il existe toujours un risque de récurrence de virus dans les économies qui s'ouvrent trop tôt.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

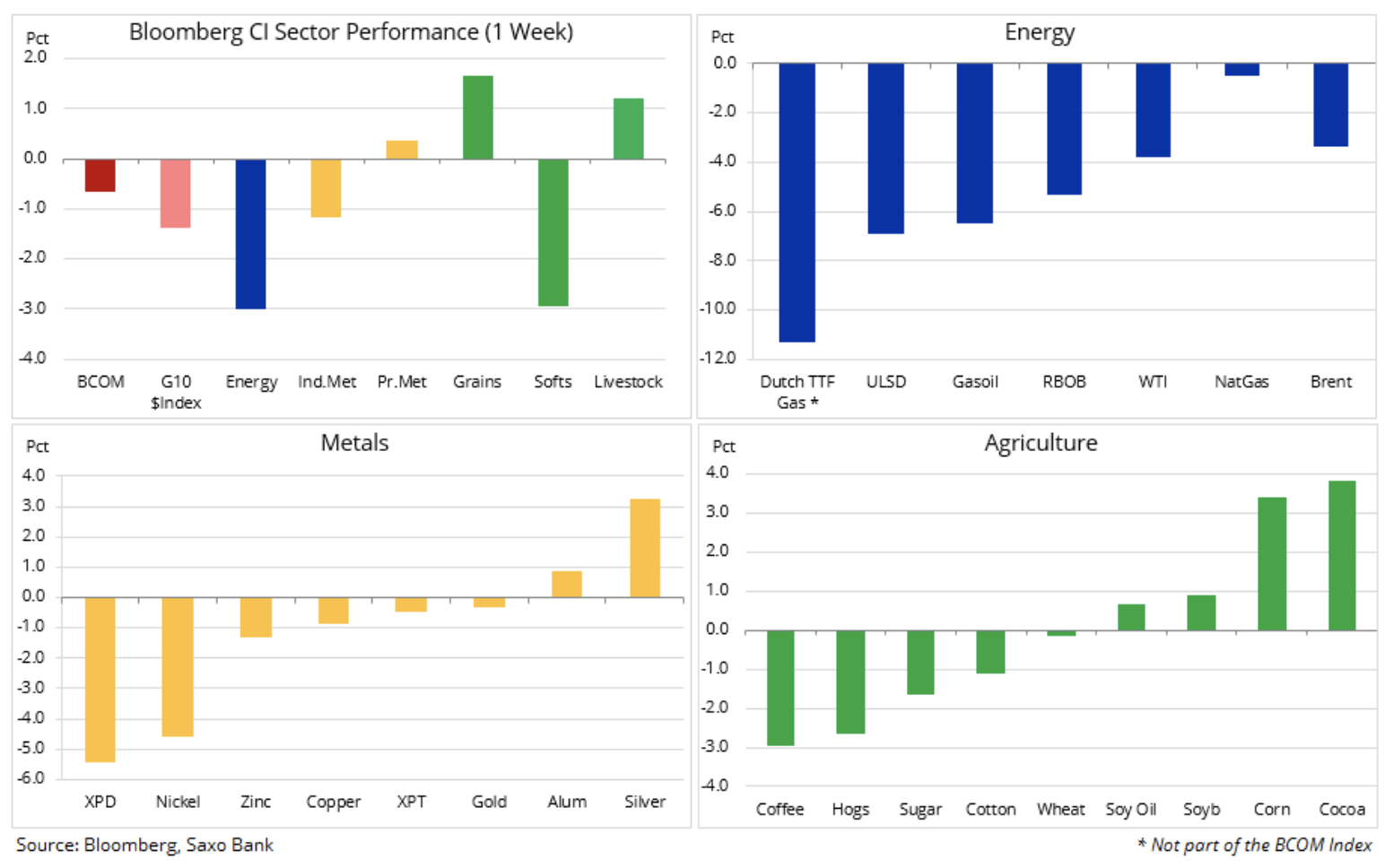

Pétrole et métaux précieux à l'honneur

L'indice des matières premières Bloomberg a baissé et le secteur de l'énergie a perdu une partie de ses bénéfices record après une chute en avril. Les métaux industriels se sont également détériorés en raison de la tension croissante entre les États-Unis et la Chine, malgré de nouvelles incitations introduites par le Congrès du peuple. Les problèmes des métaux précieux ont rapidement pris fin - à la fois oret l'argent a continué de bénéficier de la demande en raison de la faiblesse du dollar, de la baisse des rendements réels et des frictions entre les deux plus grandes économies mondiales.

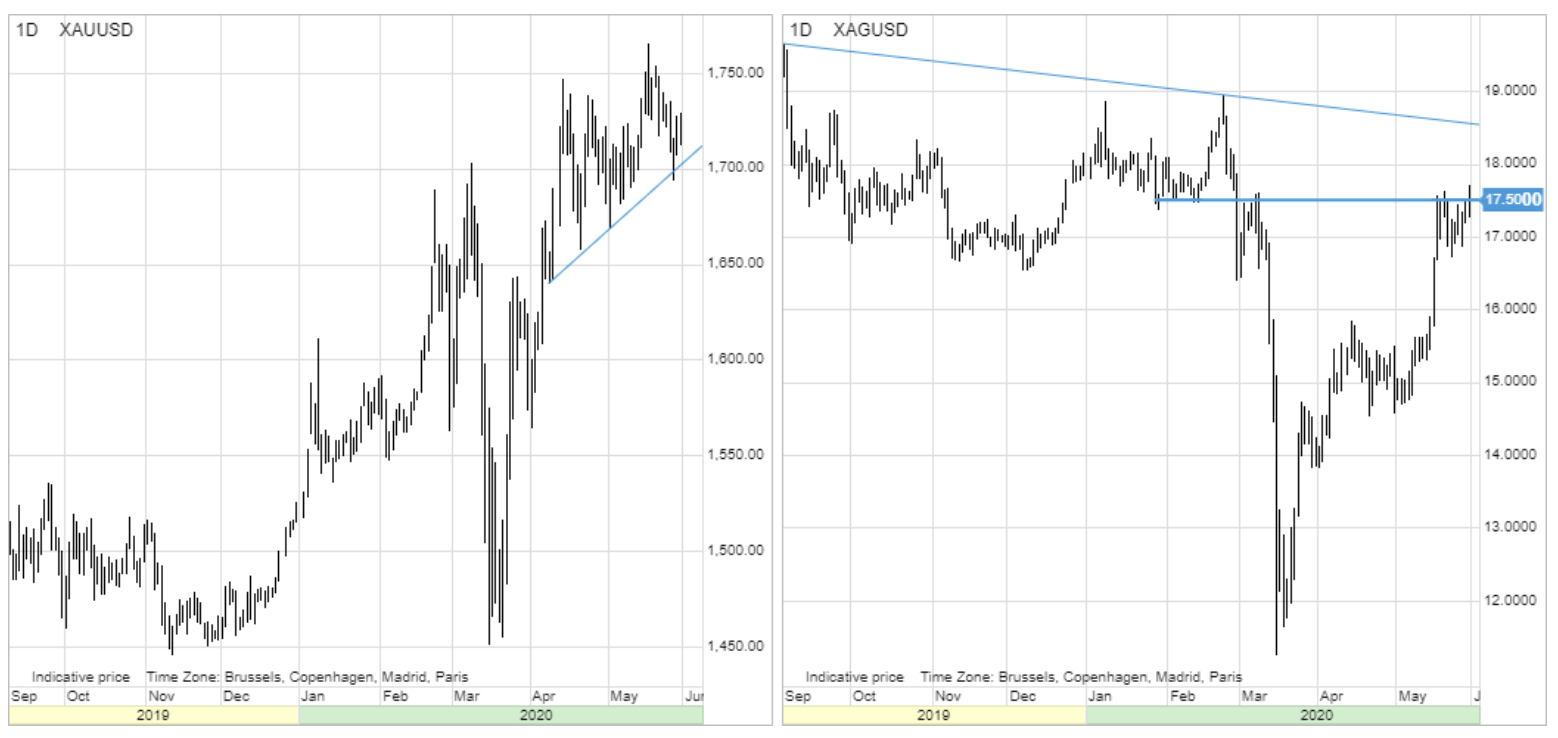

Métaux précieux

Alors que l'argent a continué de se remettre des pertes importantes enregistrées en mars, la résistance de l'or a été testée à nouveau cette semaine. Aucun nouvel élan après la dernière pause à 1 765 USD n'a accru la nervosité du marché, ce qui a abouti à une baisse temporaire des prix au comptant en dessous de 1 700 USD / once la semaine dernière. Cependant, tout comme la rupture n'a pas attiré de nouveaux acheteurs, une chute en dessous du niveau de soutien n'a pas provoqué de vague de nouvelles ventes.

Le soutien a été rapidement rétabli après la baisse du dollar et des rendements obligataires en raison de l'escalade des tensions entre Washington et Pékin. Les investisseurs perçoivent toujours l'or et, plus récemment, l'argent comme une protection du capital. Alors que les fonds spéculatifs, qui concluent souvent des transactions sur la base de variations techniques des prix à court terme, ont été relativement calmes ces derniers mois, la demande de fonds boursiers à base d'or a continué d'être associée à un renforcement. Volume global ETF Les investisseurs dans l'or ont régulièrement augmenté pour atteindre un niveau record de plus de 3 100 tonnes au cours des six derniers mois.

Une situation similaire liée à l'argent qui, malgré la chute de mars de ces derniers mois, a enregistré une forte augmentation des investissements à de nouveaux niveaux record presque tous les jours. Après un renforcement de 50% par rapport au minimum de mars à 11,65 USD / oz, ce métal a également réussi à regagner des pertes face à l'or. Le rapport de l'or à l'argent, c'est-à-dire la valeur d'une once d'or exprimée en onces d'argent, est passé d'un niveau record de 125 enregistré en mars à un niveau actuel de 98, bien qu'il soit encore bien supérieur à la moyenne quinquennale d'environ 80.

Nous réitérons une prévision positive pour les deux métaux, principalement pour l'or, compte tenu du rétrécissement de sa prime à l'argent. Les principales raisons pour lesquelles nous ne pouvons pas exclure un nouveau record dans les années à venir sont les suivantes:

- L'or utilisé comme garantie contre la monétisation centrale des marchés financiers

- Incitations gouvernementales sans précédent et nécessité politique d'augmenter l'inflation pour soutenir les niveaux d'endettement

- L'introduction inévitable du contrôle de la courbe des taux aux États-Unis, obligeant à une baisse des taux réels

- Augmentation de l'épargne mondiale dans le contexte de taux d'intérêt réels négatifs et d'une valorisation boursière élevée non durable

- Augmentation des tensions géopolitiques liées au transfert de la responsabilité de la pandémie de Covid-19

- Hausse de l'inflation et affaiblissement du dollar américain

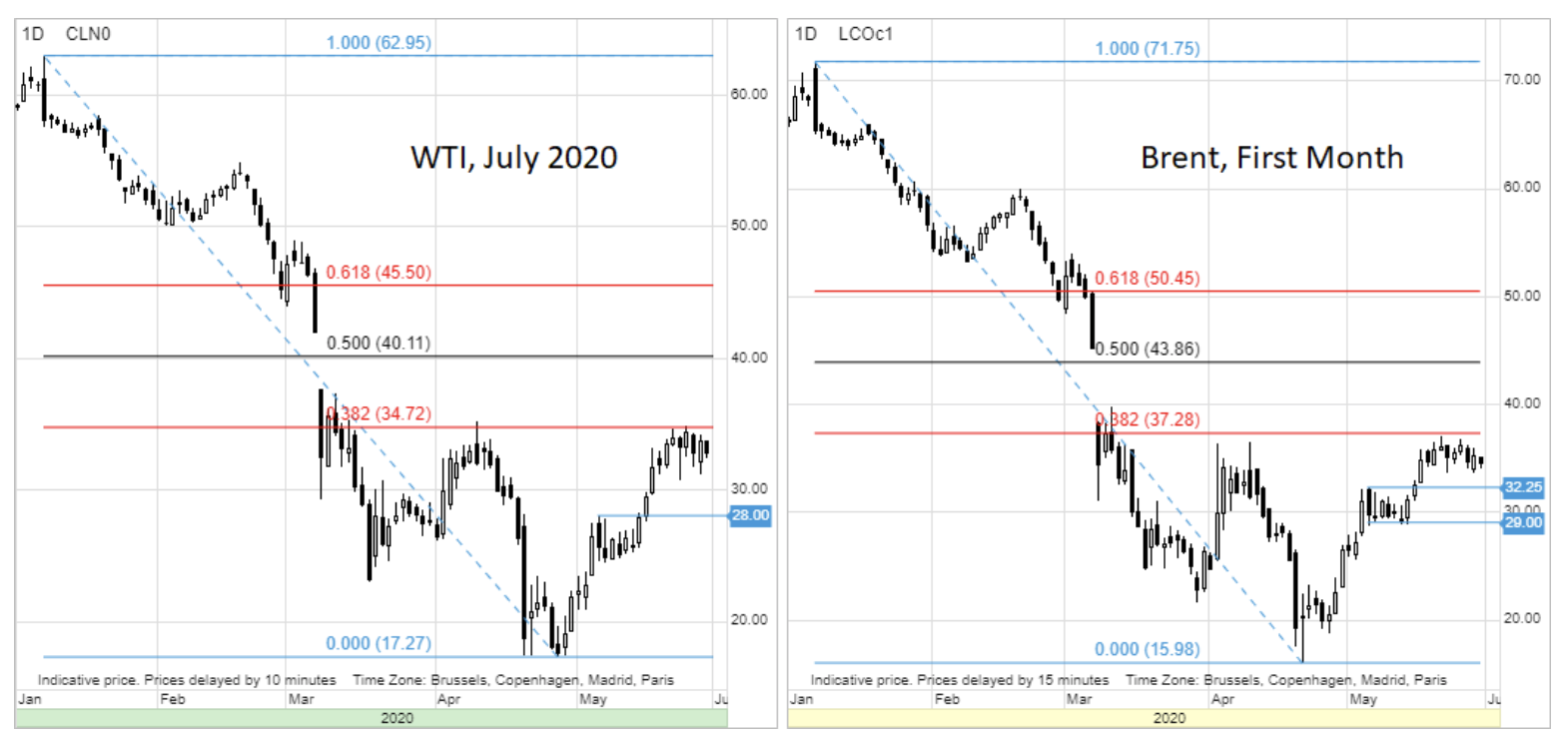

Pétrole brut

Boom du marché huile, qui a commencé après être tombé sous zéro le 20 avril, montre les premiers signes d'inhibition. Cela est intervenu après que le contrat à terme sur le pétrole WTI a atteint 35 USD et que le contrat sur le pétrole Brent n'a pas dépassé 37,2 USD / b - les deux niveaux représentent une réduction de 38,2% par rapport à la remise de janvier à Avril. Une brève baisse du contrat pétrolier WTI de mai expirant à des valeurs négatives le mois dernier a probablement fourni le plus grand soutien au marché haussier fort qui l'a suivi.

L'événement du 20 avril a secoué le marché mondial du pétrole et les producteurs ont réalisé que des mesures drastiques devaient être prises pour protéger le marché de nouvelles pertes. Très probablement, cela a conduit à l'accord étroit et rapide montré par les principaux producteurs en mai.

Dans le dernier rapport sur le marché du pétrole, l'Agence internationale de l'énergie (AIE) a noté qu'en mai, l'approvisionnement mondial en pétrole avait chuté de 12 millions de barils par jour pour atteindre un minimum de 88 millions sur neuf ans. Dans le même temps, la demande devrait se redresser, passant d'une baisse de 22 millions de barils par jour en mai d'une année sur l'autre en mai à une baisse de 13 millions en juin.

Ce processus a été soutenu par la réduction rapide et forcée dans la plupart des cas de la production américaine de pétrole de schiste, actuellement estimée par l'AIE à 2,8 millions de barils par jour et par an en 2020. Producteurs nord-américains. Ce risque a disparu après l'effondrement du marché pétrolier du WTI, à la suite duquel de nombreux producteurs ont enregistré des pertes, ce qui les a contraints à arrêter la production.

Après avoir potentiellement atteint la phase de consolidation, il convient de réfléchir à ce qui pourrait provoquer un nouvel affaiblissement. Dans ce contexte, il existe un certain nombre de domaines à risque, principalement:

- Re-augmentation de l'incidence de Covid-19 après le relâchement des restrictions

- La capacité de l'OPEP + à maintenir l'accord de clôture actuel

- Détermination des producteurs américains en perte d'augmenter la production lorsque les prix du pétrole WTI reviennent au-dessus de 30 USD / b

- Changements post-pandémiques liés au comportement des consommateurs mondiaux (moins de vols, plus de travail à domicile)

La rupture au-dessus de 35 USD / b en juillet sur le contrat à terme sur WTI pourrait signaler une extension potentielle vers 40 USD / b, tandis que le support devrait apparaître à 30 USD / b. Seule une baisse en dessous de 28 USD / b fait craindre une correction plus profonde.

Outre le risque d'une nouvelle guerre commerciale entre les États-Unis et la Chine, ainsi qu'une reprise de la demande plus faible que prévu, le pétrole se concentrera sur le sommet de l'OPEP et le groupe OPEP + à Vienne début juin, lorsque les producteurs discuteront de nouvelles décisions. La crainte que la Russie ne s'oppose à la poursuite des baisses après le mois de juillet pourrait encore augmenter la nervosité du marché avant les réunions des 8 et 10 juin. Cela est dû à l'hypothèse selon laquelle un pétrole plus cher a jusqu'à présent été associé à une réduction de l'offre - une décision facilement réversible - et non à une reprise solide de la demande.

Marché du cuivre

Le cuivre HG, comme le pétrole brut, semble avoir besoin de plus en plus de consolidation. Après avoir récupéré presque toutes les pertes de la vente de mars causée par Covid-19, le métal pourrait avoir du mal à dépasser 2,50 $ / lb - un niveau qui fournissait un support mais qui est maintenant une ligne de résistance à partir de 2017. Le Congrès du peuple chinois récemment achevé a offert de nouvelles incitations pour accroître la demande de matières premières dans des secteurs clés tels que la construction et les transports. Dans l'ensemble, cependant, ce n'était pas le bazooka budgétaire observé sur le marché lors des baisses précédentes. Si ces mesures peuvent stabiliser les perspectives, il est peu probable qu'elles ramènent la croissance à 6%. Pour l'instant, les commerçants espèrent que la reprise économique mondiale l'emportera sur l'escalade des tensions entre les États-Unis et la Chine.

Marché du maïs

Le maïs, le produit de vente rapide le plus populaire parmi les hedge funds récemment, a recherché la plus forte croissance hebdomadaire depuis octobre. La récente reprise du marché pétrolier a accru la demande des producteurs d'éthanol, qui achètent habituellement près de 40% du maïs produit aux États-Unis. Dans le contexte du risque potentiel à court terme de chaleur et de sécheresse au Moyen-Orient américain, le prix de cette matière première a augmenté et il semble maintenant que la limite inférieure se soit stabilisée à un niveau clé de 3 USD / boisseau. Au cours de la semaine se terminant le 19 mai, les investisseurs spéculatifs avaient une position nette courte de 245 000 lots (31 millions de tonnes), et une couverture supplémentaire des positions courtes pourrait amener le contrat à terme à entrer dans une zone de résistance supérieure à 3,40 USD / boisseau. Le blé rapporte également des transactions liées aux conditions météorologiques, tandis que le soja est aux prises avec le fait que les tensions entre la Chine et les États-Unis nuisent aux perspectives de demande de la Chine.

Marché du café

Les montagnes russes associées à Covid-19 sur le marché du café ont bouclé la boucle. Après un renforcement de 25% en mars en raison de craintes de rupture d'approvisionnement en Amérique du Sud, le prix a de nouveau baissé. Une isolation accrue dans le monde a réduit la demande de grains de haute qualité dans les cafés. Cette semaine, le prix a dépassé le niveau de soutien et est retombé en dessous de 1 USD / livre, bien en deçà du coût de production actuel de nombreux agriculteurs sud-américains. Cela pourrait être le principal sujet de discussion lors de la prochaine réunion virtuelle du Conseil de l'Organisation internationale du café, le 1er juin.