Une hausse des taux le 3 mai par la FED semble désormais inéluctable

La semaine écoulée a été fructueuse pour les marchés boursiers (S&P500 +0,79%, WIG20 +5,70%, sWIG80 +2,32%, DAX +1,34%), mais moins dans le cas du marché des bons du Trésoroù les rendements à 2 ans Obligations américaines augmenté de 11 points de base et 10 ans de 10 points de base. En revanche, le rendement des obligations polonaises à 10 ans a augmenté de 13 points de base.

La semaine dernière a également vu de nouvelles hausses des prix du pétrole (la quatrième semaine de hausses consécutives), ainsi qu'une forte augmentation Bitcoin (+7,1%), alors que le Nasdaq100 ne gagnait que 0,1% la semaine dernière.

Vous pourriez être tenté de dire que les marchés boursiers ont atteint un certain niveau "d'équilibre" - et de nouveaux mouvements significatifs à la hausse ou à la baisse peuvent être difficiles à court terme. Les faucons pourraient être secoués d'un tel équilibre par les marchés FED (plutôt improbable avant la réunion du 3 mai), ou une autre « rupture » sur les marchés financiers ou dans l'économie réelle (mais il faudrait plutôt que ce soit quelque chose de nouveau, car la "crise bancaire" devient lentement l'histoire - du moins à court terme).

La semaine dernière sur les marchés

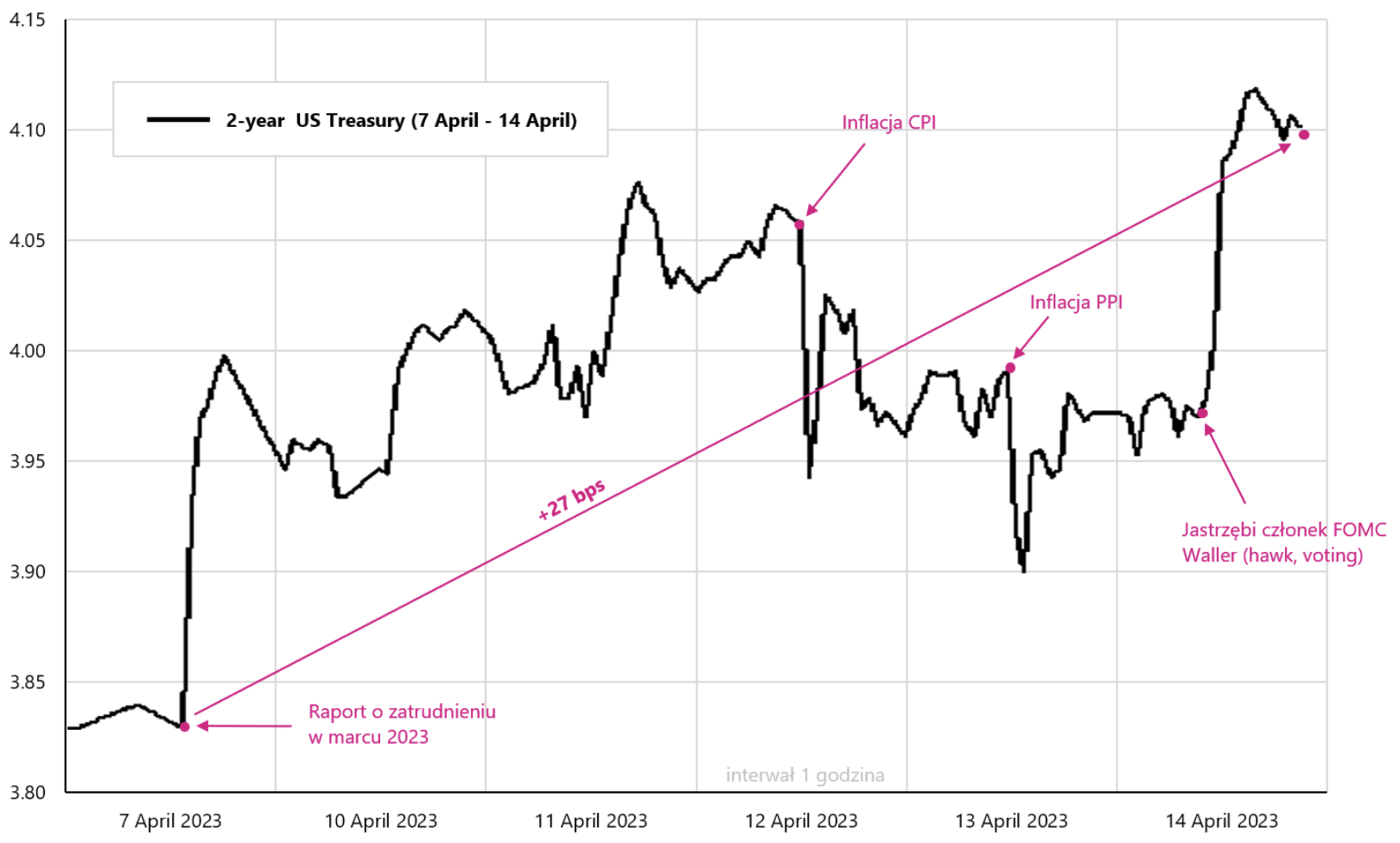

La semaine dernière, nous avons pris connaissance des données macroéconomiques clés des États-Unis, telles que le rapport sur l'emploi en mars, l'IPC et l'inflation PPI. Bien que le rapport sur l'emploi ait été publié la semaine dernière, en raison des vacances, certains marchés n'y ont peut-être pas réagi avant cette semaine. Le graphique de variation des rendements obligataires américains à 2 ans ci-dessous montre "l'interprétation" du marché quant à savoir si les données récentes étaient hawkish ou dovish en ce qui concerne la prochaine réunion de la Fed du 3 mai. "Net net », nous pouvons conclure qu'une hausse des taux par la Fed lors de la prochaine réunion est beaucoup plus certaine après les dernières données et les déclarations bellicistes des représentants FOMC (la probabilité actuelle d'une hausse de 25 points de base est de 78%).

Evolution du rendement du bon du Trésor américain à 2 ans jusqu'au 14.04.2023 avril 6 - XNUMX dernières séances. Source : propre étude, stooq.pl

Bien que les rapports sur l'inflation CPI et PPI aient été très bien accueillis par le marché (du moins dans les commentaires), ils n'ont pas eu d'impact majeur sur les obligations américaines à 2 ans (en dehors de courtes baisses). En fait, en termes de hausse des taux d'intérêt, le marché du travail (trop fort) et ce que la FED compte y faire sont bien plus importants (message hawkish d'hier de C. Waller).

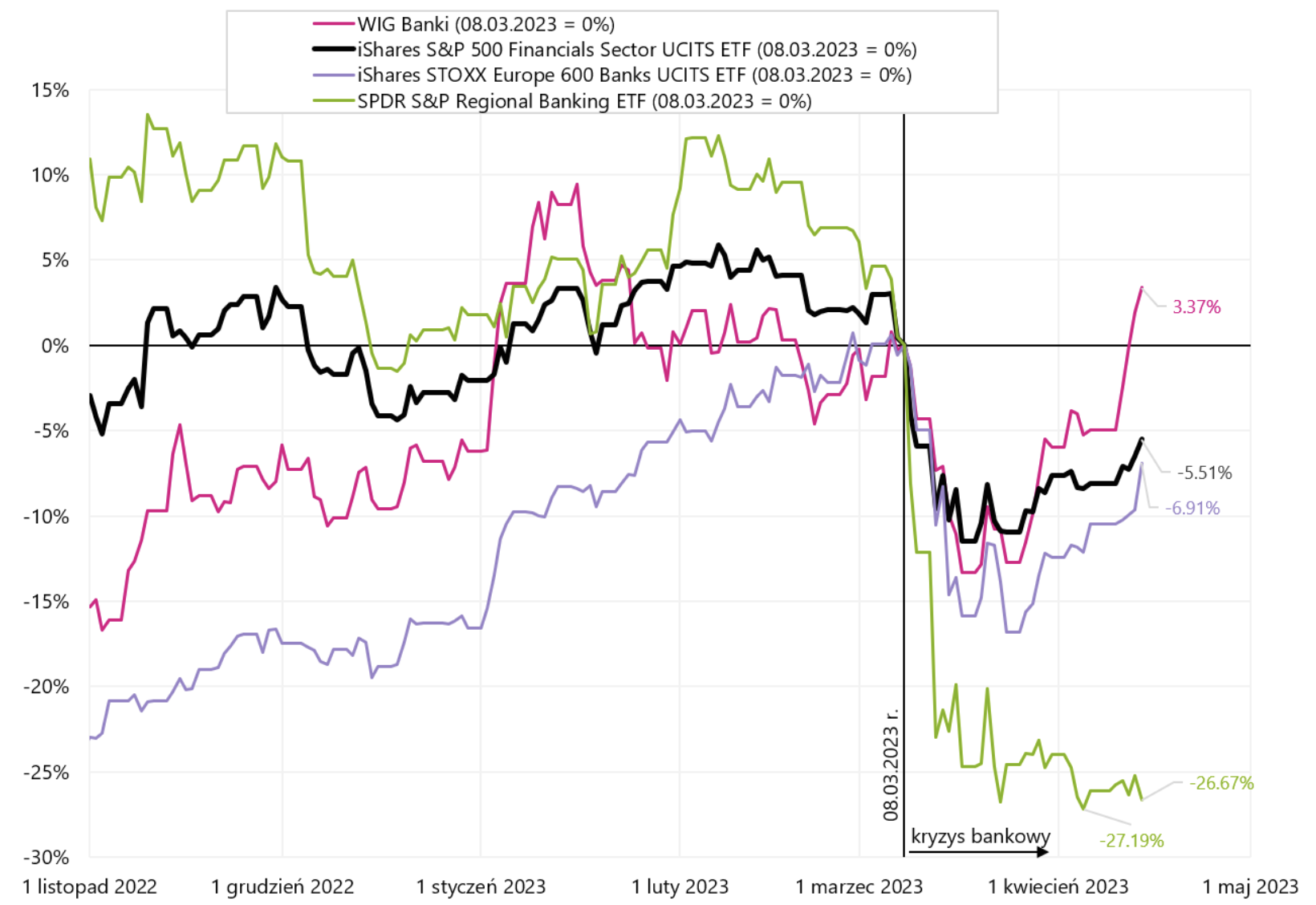

Hausse des taux le 3 mai de cette année. semble désormais réglé. L'économie américaine reste relativement solide, on peut en dire autant du marché du travail, et la baisse de l'inflation n'est toujours pas suffisante pour que la Fed commence à penser à des baisses de taux d'intérêt (et le marché les voit certainement... et bientôt). Dans ce contexte, regardons comment le marché interprète la dernière et jusqu'à présent la seule "crack" des marchés, à savoir la crise bancaire. Étant donné que l'économie est (encore) trop forte et que l'inflation est (encore) trop élevée au-dessus de l'objectif, la "seule" chose qui pourrait accélérer les baisses de taux est une "rupture". Le graphique ci-dessous présente différents indices bancaires depuis le début de la crise américaine.

Choisi indices bancaires à partir du 08.03.2023 mars XNUMX. Source : propre étude, stooq.pl, isshares.com

Les banques polonaises ont déjà oublié la crise, et les grandes banques européennes et américaines vont dans le même sens. Hier, nous avons appris les résultats financiers sensationnels de banques telles que Well Fargo (EPS 1,23 $ - prévu 1,12 $, chiffre d'affaires 20,73 milliards $ - prévu 20,12 milliards $) JPMorgan (BPA 4,10 $ - 3,41 $ attendu, chiffre d'affaires 38,3 milliards de dollars - 36,16 milliards de dollars attendus), et Citigroup (EPS 2,19 $ - prévu 1,70 $, chiffre d'affaires 21,4 milliards $ - prévu 20,05 milliards $). Les bons résultats se sont immédiatement reflétés dans la hausse des taux de change des banques, ce que l'on ne peut pas dire des banques régionales américaines – lors de la séance d'hier, le SPDR S&P Regional Banking ETF a chuté de 1,95 % !

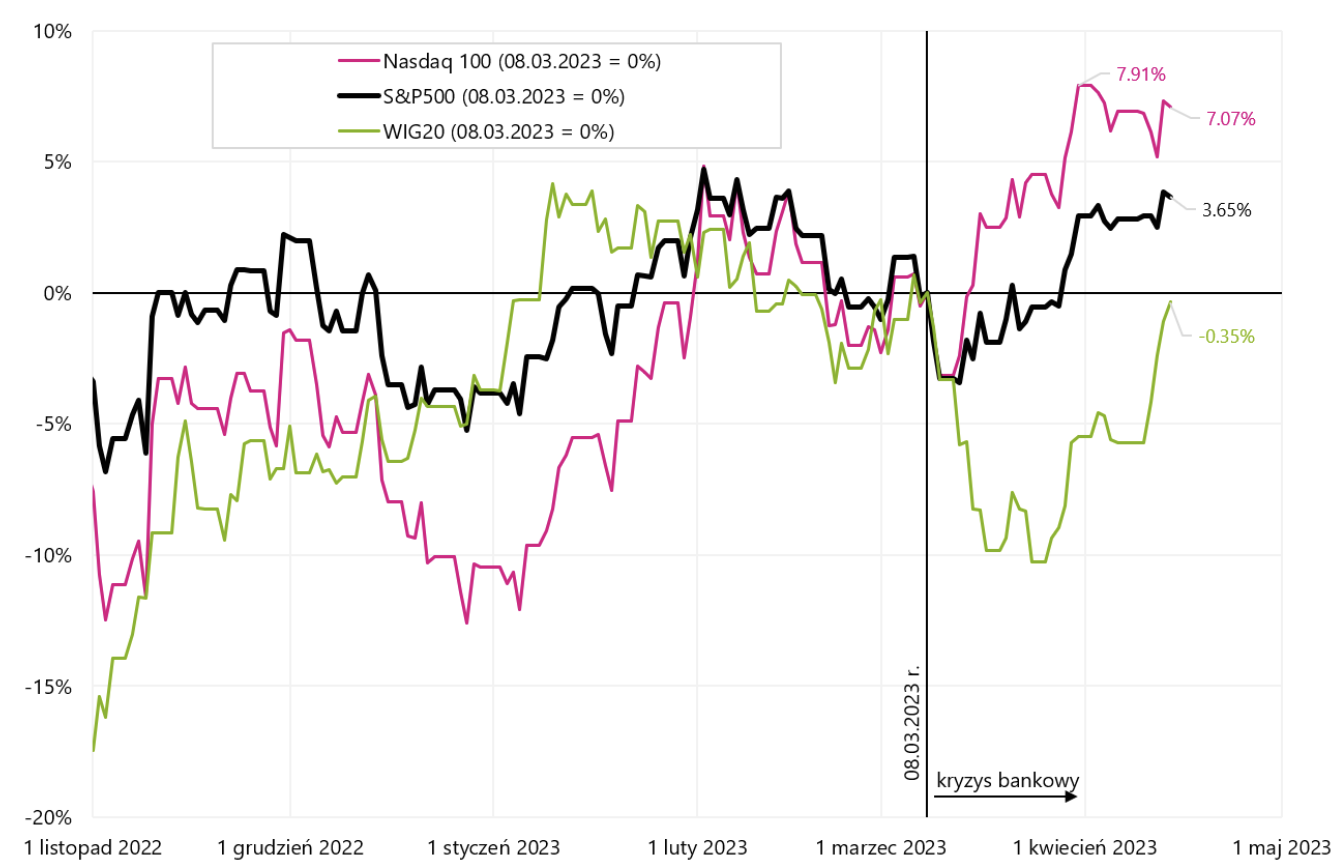

Le graphique suivant montre la « crise bancaire » du point de vue des principaux indices boursiers.

S&P500, WIG20 et Nasdaq100 (à partir du 08.03.2023 mars XNUMX). Source : propre étude, stooq.pl

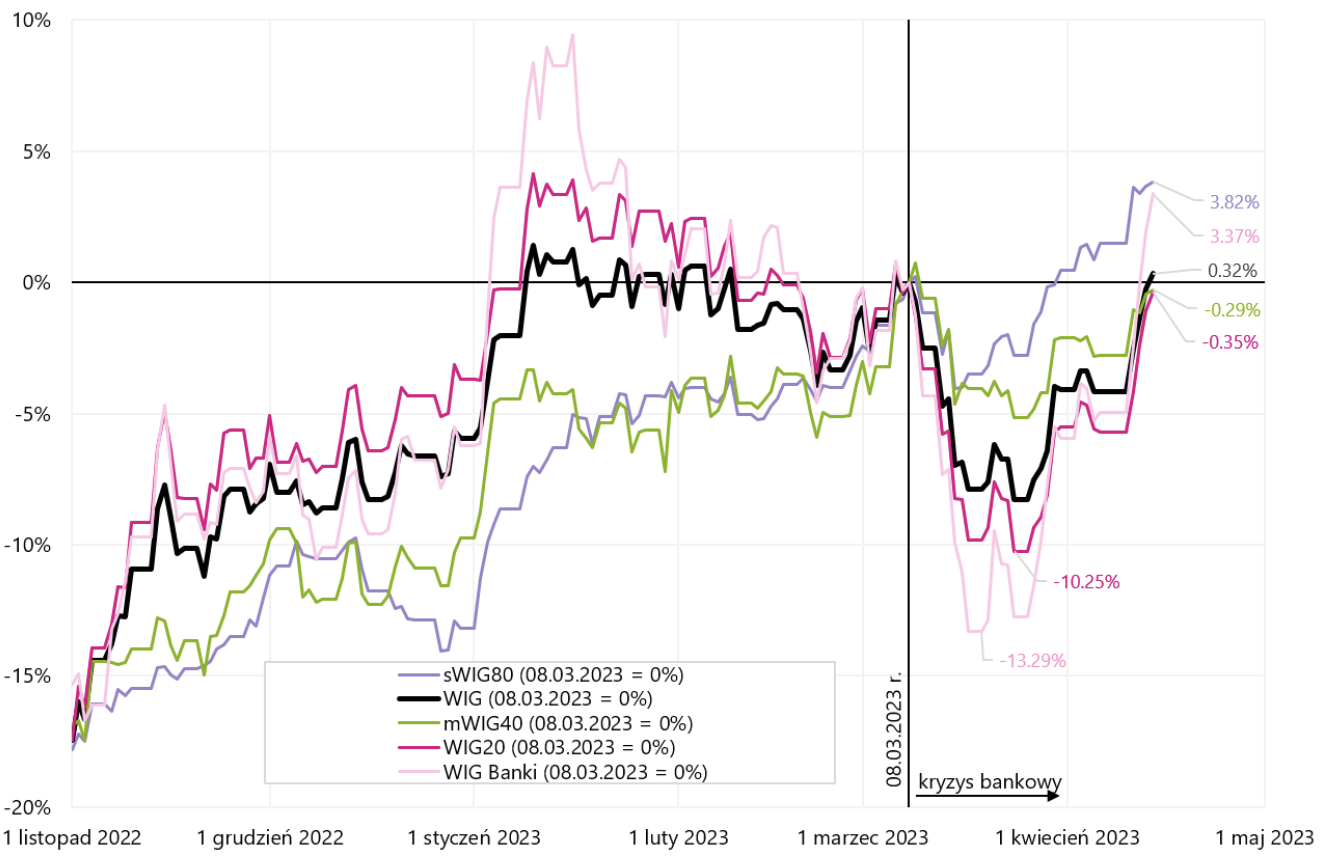

Le graphique ci-dessous montre les indices polonais depuis le début de la crise bancaire.

Indices polonais (à partir du 08.03.2023 mars XNUMX). Source : propre étude, stooq.pl

On peut dire qu'aujourd'hui la crise bancaire cesse de perturber les bourses et se limite en pratique aux banques régionales américaines. Par conséquent, au moins à court terme, il est difficile de s'attendre à ce que cette «crack» puisse se transformer en un argument significatif en faveur de baisses de taux.

Cependant, du moins historiquement, quelque chose se brise généralement à la fin du cycle de hausse des taux d'intérêt, et si cela doit être similaire cette fois, il ne reste plus qu'à attendre. Bien qu'il puisse s'agir de longs mois, voire de longs trimestres - ce qui n'exclut pas certaines surprises antérieures -, l'éventuelle période d'attente plus longue peut être déduite, par exemple, de la durée historique moyenne de la pause après la dernière hausse des taux par la Fed - qui est environ 8 mois. Et une pause signifie… que rien ne s'est alors cassé – parce qu'une « pause » fait baisser les taux d'intérêt.

Quelle est la prochaine étape pour les marchés - quelques réflexions

Le cycle actuel est complètement différent des cycles historiques, bien qu'à mon avis, il serait difficile de dire que l'ordre traditionnel "boom-bust" ne fonctionnera plus (cela signifierait un atterrissage en douceur, ou simplement une légère récession - ce qui, subjectivement, ne donne qu'une probabilité de 20 %). Voici quelques brèves considérations :

- Actuellement, les marchés ne tiennent pas compte d'un scénario de récession classique et continuer à se concentrer sur la "lutte" des banques centrales contre l'inflation. Cela ressort des mouvements généralement "conjoints" des obligations et des actions. Les actions augmentent à mesure que les rendements des obligations d'État baissent, alors qu'en période de récession, les actions devraient chuter à mesure que les rendements obligataires baissent et que la Fed réduit les taux. Cette étape n'est pas encore, car la Fed n'a même pas encore à penser à des baisses de taux.

- Dans le scénario « atterrissage en douceur », une hausse de l'inflation aux États-Unis à 9 % et du taux de la FED à 5,25 %, puis une baisse de l'inflation à 2 % de l'objectif, et enfin aussi des baisses de taux d'intérêt par la FED à beaucoup à des niveaux inférieurs, ne provoque pas de récession ni de fort ralentissement de la croissance économique . Possible? Oui, mais peu probable.

- L'absence de valorisation du scénario de récession est également visible dans le consensus actuel sur les bénéfices d'exploitation attendus pour le S&P500, selon laquelle les bénéfices dans le cycle actuel ne chuteront que de 4 % (diminution du BPA de haut en bas). À titre de comparaison, pendant la brève récession de 2020, les bénéfices des entreprises ont chuté de 15 %, pendant la récession de 2008 de 34 % et pendant la récession de 2001 de 28 %.

- Le marché de la dette a-t-il raison d'évaluer les baisses de taux rapides de la Fed ? Pas forcément à court terme. La "pertinence" historique du marché est très faible. Par exemple, je peux vous donner la période à partir de 2009, lorsque le marché a commencé à intégrer des hausses de taux rapides par la Fed (à cette époque, le taux de la Fed était à zéro) et à les intégrer pratiquement en continu jusqu'à la première hausse en décembre 2015. En d'autres termes, le marché s'est « trompé » continuellement pendant 6 ans. Actuellement, il peut être similaire que la forme de la courbe évaluant la trajectoire future des taux d'intérêt ne changera pas (tout le temps vers le bas), mais ne fera qu'avancer dans le temps... jusqu'à ce que la FED commence réellement à réduire. Bien entendu, nous allons plutôt le calculer en trimestres, et non en années, car pour des raisons évidentes, on peut s'attendre à ce que le niveau maximum des taux de la FED soit bien plus court que le niveau minimum (cela ne s'applique pas au scénario d'inflation revenant à la hausse niveaux, mais un tel scénario, s'il se produit, n'est déjà pas dans cette année).

- Cependant, la clé pour « finir » le cycle reste la FED, qui augmente actuellement les taux, et non les abaisse. La Fed devra-t-elle baisser ses taux cette année ? Oui, mais seulement si "quelque chose l'oblige à le faire". Actuellement, la baisse de l'inflation peut être "ignorée" par la FED (après tout, elle est toujours au-dessus de l'objectif). Le marché du travail n'aide pas à la baisse des taux d'intérêt (le taux de chômage est en bas de cycle). La bonne humeur sur les marchés financiers (par exemple, la hausse des cours des actions) n'aide pas non plus à réduire les taux d'intérêt, car les conditions financières s'assouplissent (équivalent des baisses de taux). Une économie relativement forte n'aide pas non plus à réduire les taux d'intérêt (la prévision actuelle de croissance du PIB au T1 selon le modèle de la FED d'Atlanta est de 2,5 % - ce qui est certainement au-dessus du potentiel de l'économie).

- Alors, qu'est-ce qui peut aider la Fed à réduire ses taux ? Divers indicateurs avancés qui pointent vers une récession imminente. Même dans les dernières minutes de la Fed, il y a un record d'une légère récession à venir. Mais le mandat de la Fed n'est pas pour les indicateurs avancés, mais plutôt pour les séries qui sont bien en retard dans le cycle - comme l'emploi ou le taux d'inflation !

- Mais cela peut même être en faveur de la Fed, car l'expérience historique en matière de lutte contre l'inflation indique plutôt la nécessité de laisser les taux à un niveau élevé pendant une période plus longue.

Résumé

La semaine écoulée s'est avérée légèrement positive pour les marchés boursiers et légèrement négative pour les marchés obligataires. Les marchés boursiers semblent avoir atteint un point de « suspension/suspension » - d'où d'autres mouvements significatifs à la hausse ou à la baisse peuvent être difficiles à court terme. La FED fortement hawkish, le retour de l'inflation, ou une autre "crack" de quelque chose sur les marchés financiers ou dans l'économie réelle pourrait faire basculer les marchés hors d'un tel équilibre (mais il est peu probable que ce soit la dernière "crise bancaire" qui passe lentement dans l'histoire).

Même si les marchés voient/prévoient des baisses de taux d'intérêt imminentes (qui de facto peut être le "carburant de base" pour la hausse des actions), la FED est désormais "d'un grand confort" pour s'opposer au marché. Autrement dit, il est difficile d'indiquer, au moins à court terme, ce qui « forcerait » la FED à baisser rapidement ses taux.

Mais le cycle actuel se terminera de toute façon avec la baisse des taux d'intérêt de la Fed. Soit ils seront réduits en raison de l'absence de récession et de la maîtrise de l'inflation (alors nous pourrions commencer un nouveau boom des actions plus ou moins à partir des niveaux relativement élevés actuels), soit nous ferons face à une récession/peut-être une "fissure" de quelque chose dans l'économie/les marchés - alors les baisses de taux marqueront le début d'un nouveau marché haussier, mais probablement à partir de niveaux inférieurs aux niveaux actuels.

À propos de l'auteur

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Avertissement

Ce document n'est qu'un document informatif destiné à être utilisé par le destinataire. Il ne doit pas être compris comme un document consultatif ou comme une base pour prendre des décisions d'investissement. Il ne doit pas non plus être compris comme une recommandation d'investissement. Toutes les opinions et prévisions présentées dans cette étude ne sont que l'expression de l'opinion de l'auteur à la date de publication et sont susceptibles d'être modifiées sans préavis. L'auteur n'est pas responsable des décisions d'investissement prises sur la base de cette étude. Les résultats de placement historiques ne garantissent pas que des résultats similaires seront atteints à l'avenir.