Le dollar américain peut rendre la vie difficile aux ours

Dans l'ensemble, les devises au troisième trimestre se sont comportées sereinement - les plus importantes d'entre elles en particulier - mais il y a eu aussi des phénomènes individuels intéressants comme l'affaiblissement de l'AUD et le renforcement du NZD et du NOK. Il peut être facile de suggérer une future augmentation de la volatilité, mais si c'est le cas, ce sera la première augmentation de la volatilité depuis le trimestre précédant l'élection présidentielle américaine de l'an dernier. En raison de l'incertitude entourant les perspectives budgétaires américaines, du retrait de la Fed de la politique accommodante, des incertitudes politiques dans l'UE, de la flambée des prix des matières premières et d'un changement tectonique de la politique chinoise, les niveaux d'énergie devraient permettre une forte accélération au cours du prochain trimestre.

À propos de l'auteur

John Hardy directeur de la stratégie des marchés des devises, Saxo Bank. Rejoint le groupe Saxo Bank en 2002 Il se concentre sur la fourniture de stratégies et d'analyses sur le marché des devises en ligne avec les fondamentaux macroéconomiques et les changements techniques. Hardy a remporté plusieurs prix pour son travail et a été reconnu comme le prévisionniste de 12 mois le plus efficace en 2015 parmi plus de 30 associés réguliers de FX Week. Sa chronique sur le marché des devises est souvent citée et il est un invité régulier et un commentateur à la télévision, notamment CNBC et Bloomberg.

USD : Le dernier trimestre a montré que le dollar américain est une devise forte à affaiblir

Il faut souligner d'emblée que cette prévision, malgré la publication après la réunion du FOMC du 22 septembre, a été préparée avant même cette réunion. Compte tenu de l'ampleur de la réaction à la réunion du FOMC de juin, qui a considérablement secoué l'USD, certains des mouvements attendus du dollar pourraient s'avérer les plus dynamiques au début (même rétrospectivement à la date de publication !) ou à la toute fin, selon sur la question de savoir si la Fed nous surprendra avec une rhétorique plus agressive lors de la réunion de septembre (ce qui est conforme à mes attentes), ou elle attendra jusqu'en novembre avec un resserrement de la politique basé sur la trajectoire des anticipations de marché au TXNUMX.

Au quatrième trimestre, le dollar américain pourrait ne pas suivre le modèle actuel de « tik-tok » - renforcement au premier trimestre, affaiblissement au deuxième trimestre, renforcement au troisième trimestre, etc. Des conditions spectaculairement confortables en matière de liquidité et d'appétit pour le risque au troisième trimestre n'ont pas entraîné une dépréciation du USD, en partie à cause de la rhétorique très douce de la Fed après le demi-choc ponctuel après la réunion de juin FOMC. Si les conditions quasi idéales d'un affaiblissement de l'USD se sont avérées insuffisantes pour déprécier le dollar au dernier trimestre, hormis une baisse modeste après la cassure haussière, comment pourrions-nous prévoir un dollar beaucoup plus faible si l'environnement au TXNUMX s'avère beaucoup moins favorable ?

Au troisième trimestre, la politique la plus clémente de la Fed par rapport au reste du monde a été initiée par le discours du président Powell au symposium de Jackson Hole fin août, au cours duquel le président a fermement défendu la thèse de la Fed selon laquelle l'inflation serait temporaire et que de nouveaux progrès serait nécessaire du côté de l'emploi du mandat Fed avant Réserve Fédérale tiendra compte de la possibilité d'une hausse des taux du tout. Il est intéressant de noter que les rapports sur la conférence de Jackson Hole omettaient presque complètement la présentation d'une étude intrigante faisant valoir que le principal facteur derrière le taux très bas r-étoile (niveau neutre politique de taux d'intérêt) est l'inégalité, et non les tendances démographiques. Bien sûr, obliger la Réserve fédérale à admettre que ses politiques contribuent de manière significative à l'aggravation des inégalités s'est jusqu'à présent avéré être une tâche écrasante, mais cela peut être le premier signe d'un changement d'approche.

Dans le contexte du quatrième trimestre, nous prévoyons que le marché interprétera la rhétorique de la Fed d'une manière différente alors que Powell et la société devraient poursuivre les changements vers le retrait de la politique accommodante, ce qui s'est confirmé - quoique de manière subtile - à la réunion de juin du FOMC. Les salaires devraient augmenter de manière significative en raison de l'énorme demande de main-d'œuvre et du nombre record d'offres d'emploi suite à la fin du programme d'aide à la pandémie pour des millions de personnes début septembre. Nous espérons sincèrement que la variante Delta, qui a clairement eu un impact sur le sentiment au troisième trimestre, perdra également de sa pertinence, mais il convient de noter que chaque vague successive d'infections et de surprises liées au coronavirus a sapé notre confiance dans la durée des effets de la pandémie. .

D'autres facteurs peuvent également contribuer à l'appréciation de l'USD au quatrième trimestre par rapport à la situation des deux trimestres précédents. Au cours des trois premiers trimestres de cette année, le département américain du Trésor a réduit son impressionnant compte global de plus de 1,5 billion de dollars à près de 200 milliards de dollars. Dans le même temps, la Réserve fédérale a fourni des liquidités supplémentaires de plus de XNUMX XNUMX milliards de dollars aux deuxième et troisième trimestres, ce qui a même éclipsé le programme d'assouplissement quantitatif de la Fed et a été contrainte de se débarrasser de l'excédent via un vaste mécanisme de vente conditionnelle (repo inversé), qui au moment de la rédaction de cette prévision correspondait au « assouplissement quantitatif stocké » de 8 à 9 mois. Après le Nouvel An, les États-Unis seront confrontés à des problèmes après l'expiration complète de l'impulsion budgétaire de réponse à la pandémie, qui ne sera pas entièrement remplacée l'année prochaine, même si d'une manière ou d'une autre, met en œuvre miraculeusement un programme de dépenses sociales de 3,5 2022 milliards de dollars nécessitant l'approbation sans ambiguïté d'une majorité démocratique. L'année prochaine montrera que la Fed n'est pas en mesure de limiter de manière réaliste les achats d'actifs et que les prévisions pour l'économie américaine seront abaissées même à la fin de cette année. Dans le même temps, la durée de vie des ours du dollar peut être considérablement entravée par des facteurs ponctuels tels que la hausse des rendements sur un nombre croissant d'obligations d'État après la résolution du plafond de la dette, une liquidité réduite en raison de la contrainte de la Fed sur les achats d'actifs , et une plus grande volatilité des marchés d'actifs. Au quatrième trimestre, cependant, le dollar américain pourrait atteindre un creux cyclique important, en prévision d'un XNUMX faible et au-delà.

EUR : Accumulation de renforcement au quatrième trimestre ?

Dans les prévisions de l'euro pour le troisième trimestre, j'ai posé une question rhétorique si nous pouvions « passer au quatrième trimestre ». Il semblait que le prochain tournant potentiellement critique pour l'Europe et l'euro serait le résultat des élections en Allemagne et la forme de la coalition finale. Les traders sans volatilité ont naturellement soutenu l'idée que le troisième trimestre attendait simplement que l'action des prix EUR / USD se situait largement dans la fourchette et que la volatilité implicite sur trois mois de l'EUR / USD était tombée à des niveaux extrêmement bas inférieurs à 5%. La volatilité a brièvement diminué dans ces régions en 2007 et 2014, ignorant la période plus longue de faible volatilité prévue fin 2019 et début 2020, juste avant que la pandémie ne fasse exploser l'action des prix au-delà d'une fourchette étroite. En ce début de quatrième trimestre, la volatilité pourrait monter autour des élections en Allemagne le 26 septembre et de la formation inéluctable d'une coalition de centre-gauche SPD/Verts et... qui d'autre ? Apparemment, on devrait s'attendre à une coalition « aux feux de circulation » embrassant le pouvoir libéral croissant du FDP. Il s'agit d'une possibilité intrigante qui signifie de nombreux engagements pré-promus du FDP si le parti devenait membre d'une coalition au pouvoir, y compris un accent accru sur l'offre de réductions d'impôts pour stimuler l'économie. Si ces partis parviennent à former une coalition, cela pourrait donner une impulsion positive significative aux prévisions allemandes et européennes en augmentant les stimuli tant du côté de l'offre que du côté budgétaire. Cela peut signifier que l'euro gagnera en emprise du milieu à la fin du quatrième trimestre. L'évolution de la situation doit être surveillée attentivement, car le quatrième trimestre pourrait être un point de rupture important par rapport aux plus bas locaux, jetant les bases d'un rallye significatif dans une paire EUR / USD.

Nous voyons le potentiel d'une solide accélération de la volatilité de la paire EUR/USD au troisième trimestre, qui pourrait initialement baisser avant le début d'un rallye soutenu avant la fin du quatrième trimestre. Avec des volatilités implicites proches des plus bas historiques, la valeur peut être trouvée dans les stratégies d'options à long terme définissant la trajectoire au quatrième trimestre - potentiellement dans la zone de 1,1500 ou moins si une variation des rendements américains provoque une solide appréciation de l'USD. A plus long terme, nous nous attendons à un renforcement significatif de l'euro. Source : Bloomberg)

JPY et CHF : Baisse en raison de la hausse attendue des rendements américains

Ici, la situation est très simple. Au quatrième trimestre, il y aura des élections anticipées en Japon en mettant l'accent sur « faire quelque chose » sur le plan fiscal. Les candidats du PLD au pouvoir se surpassent dans les promesses de relance budgétaire maximale, et Banque du Japon elle est même prête à jeter de nouvelles bûches dans la fournaise de la politique monétaire sous la forme d'assouplissement quantitatif. De plus, étant donné nos perspectives positives pour les matières premières, on peut supposer que le JPY fera face à de nouvelles pressions alors que le compte courant japonais évolue dans la mauvaise direction. Le franc suisse perdra également en raison de la hausse des rendements et de la relance budgétaire prévue dans l'UE en 2022.

GBP : l'augmentation de la stabilité par rapport à la situation post-Brexit aide ici, mais seulement dans une certaine mesure

Les politiciens britanniques semblent convenir que la tâche la plus importante est de resserrer la ceinture budgétaire de manière fiable tout en évitant un effondrement de l'économie, sachant que ce sont les mesures d'austérité sous le mandat d'Osbourne, combinées à la crise de l'immigration de 2015, qui ont contribué à la victoire des partisans de la sortie De l'Union en 2016 Simultanément Banque d'Angleterreconscient du risque d'inflation, il apporta un certain soutien à la livre sterling ; la banque centrale suppose qu'elle parviendra à relever les taux d'ici la mi-2022, anticipant la hausse attendue de la Fed. En outre, une stabilisation rapide de la déréglementation des affaires commerciales avec l'UE pourrait aider, où les flux d'investissement nécessaires compenseraient un déficit commercial casse-tête, qui maintient le plafond de l'appréciation potentielle de la livre sterling relativement bas.

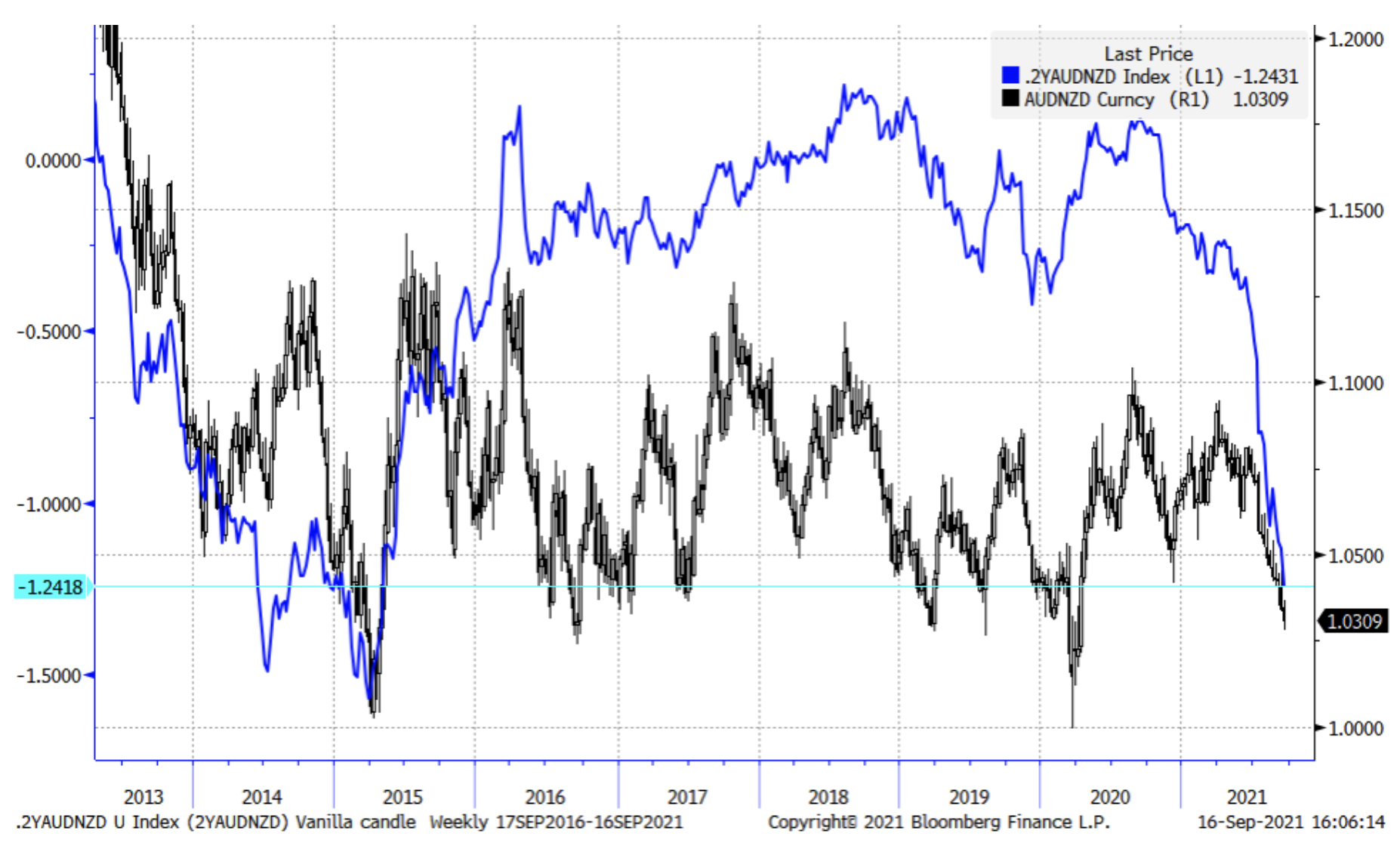

AUD et NZD : allons-nous atteindre le point de divergence maximale au TXNUMX ?

L'un des sujets les plus importants du quatrième trimestre est la relative divergence des prévisions politiques aux antipodes, étant donné que RBA est déterminé à attendre l'horizon politique déclaré (2024) avec la première hausse des taux. Cette position a été "soutenue" par l'échec de la politique de tolérance zéro de l'Australie, c'est pourquoi une grande partie de celle-ci Australie il a été mis en quarantaine et il y a eu une évolution vers une politique de vaccination rapide, qui devrait être achevée d'ici la fin de cette année. Dans le même temps, la RBNZ s'est éloignée des politiques accommodantes au milieu de l'inflation embarrassante et des augmentations record des prix des logements à la suite d'une politique de taux zéro et d'un assouplissement quantitatif à un moment où le gouvernement populiste de gauche a fait du logement abordable un élément clé. point politique. Au troisième trimestre, le PDG d'Orr de RBNZ et la société se sont éloignés de l'assouplissement quantitatif et ont commencé à parler de hausses de taux, et les prévisions de ces hausses vers la fin du troisième trimestre ont enregistré de nouveaux sommets, bien que l'engagement de la Nouvelle-Zélande envers la politique de tolérance zéro de Covid n'ait pas complètement empêché les nouvelles infections au troisième trimestre. Les spreads biennaux AU-NZ montrent la plus forte augmentation de l'histoire récente bien en dessous de -100 pb et au quatrième trimestre pourraient revenir à la moyenne en faveur de l'AUD, car le marché prévoit que les prévisions australiennes du premier trimestre se normaliseront rapidement par rapport au reste du monde. Nous pensons que les conditions actuelles amèneront la RBA à se retirer de l'orientation en supposant qu'il n'y aura pas de hausse des taux jusqu'en 2024, comme ce fut le cas avec la RBNZ.

Comme nous l'avons déjà noté, l'écart des rendements à court terme australiens et néo-zélandais au troisième trimestre s'est élargi pour atteindre des sommets historiques proches après que la RBNZ se soit retirée de l'assouplissement quantitatif et des hausses de taux prévues, tandis que la RBA semble confiante qu'elle sera en mesure de se retenir des hausses. jusqu'en 2024. Nous soupçonnons que cette divergence a atteint ou atteindra bientôt des niveaux extrêmes, et l'Australie effectuera une ouverture agressive vers la fin du quatrième trimestre ou au plus tard au début du premier trimestre, permettant à la parité AUD/NZD d'atteindre un minimum et commencer un retour à la moyenne dans la fourchette à long terme de 1,000 1,1500 à XNUMX XNUMX. Source : Bloomberg)

CAD : Potentiel matières premières, positions longues TXNUMX recommandées

Les élections à la fin du troisième trimestre ne semblent pas avoir d'impact significatif sur la politique monétaire car un gouvernement minoritaire semble inévitable suite à l'échec fatal du pari Trudeau pour gagner les sondages et une victoire écrasante. Selon nous, la CAO a un réel potentiel par rapport à ses liens avec les matières premières, même si l'impact à long terme des problèmes du marché immobilier est à craindre. En raison des inquiétudes mentionnées ci-dessus concernant le potentiel d'appréciation de l'USD, la valeur du CAD doit être recherchée dans la paire USD/CAD dans la région de 1,3000 XNUMX et plus, car la paire a connu une baisse excessive au deuxième trimestre.

NOK et SEK : twist intéressant pour NOK plus que pour SEK

Au troisième trimestre, l'ISC est passée de renforcement en renforcement alors que les prix du pétrole sont restés élevés et que les prix du gaz naturel ont atteint des niveaux sans précédent et ont dépassé le pétrole dans les recettes d'importation norvégiennes. Si la Russie parvient à lancer le gazoduc NordStream2 au quatrième trimestre, cela pourrait faire retomber les prix du gaz naturel dans des fourchettes historiques et abaisser légèrement les prévisions pour le NOK, même si globalement nos prévisions pour cette devise restent constructives. Nous avons une perspective tout aussi positive sur la SEK et nous nous concentrons sur une légère baisse (la SEK est l'une des devises les plus sensibles au risque) en supposant que les perspectives budgétaires et inflationnistes pour l'Union européenne s'amélioreront considérablement l'année prochaine. SEK a souvent un bêta élevé par rapport à la direction de l'euro.

Devises des marchés émergents : CNH est trop fort dans un contexte d'incertitude sur les marchés des capitaux

Préparez-vous à une volatilité accrue des devises des marchés émergents après les derniers trimestres les plus favorables, en raison de la baisse des spreads de crédit et d'une baisse globale de la volatilité des marchés. Les discours sur un seul produit peuvent être positifs, bien que des trimestres récents aient montré que la politique peut perturber une séquence de succès. Un facteur d'incertitude particulièrement important est le vaste changement de politique en Chine, qui dans l'ensemble semble continuer à décourager les investissements étrangers en provenance de Chine. Le gouvernement est déterminé à "choisir les gagnants" et à décourager les nombreuses catégories d'entreprises et domaines d'activité comme facteurs d'inégalités et acteurs de valeurs incompatibles avec les principes du PCC. La Chine a enregistré des excédents importants au cours des derniers trimestres en raison de la relance pandémique qui a soutenu son renminbi et lui a permis d'atteindre des sommets pluriannuels. Cependant, ces excédents peuvent tomber sur l'aggravation des prix des matières premières (gaz naturel et pétrole, je vous parle) et la forte demande de matières premières peut s'affaiblir par rapport à la demande de services à mesure que les économies se « normalisent » et reviennent aux modes de consommation d'avant la pandémie. A la fin du troisième trimestre, le CNH semble trop fort.

Toutes les prévisions Saxo sont disponibles à cette adresse.