Taux d'intérêt - qu'est-ce qu'ils affectent?

Ces dernières années, nous avons été témoins d'événements sans précédent dans l'histoire économique moderne. La politique ultra-laxiste des banques centrales telle qu'elle a été combiner des taux d'intérêt bas et mener des programmes de QE (quantitative easing) a provoqué l'apparition d'un certain nombre de phénomènes qui n'étaient pas rencontrés il y a encore 20 ans aux États-Unis et en Europe occidentale.

Taux d'intérêt et marché immobilier

Les faibles taux d'intérêt ont facilité l'accès au crédit, tant pour les particuliers que pour les entreprises. Comme on pouvait s'y attendre, certains des fonds ont « frappé » le marché immobilier. Étant donné que le coût du financement dans de nombreux pays est extrêmement bas et que les taux d'intérêt sur les obligations et les dépôts bancaires ont baissé, de plus en plus de fonds ont fui les dépôts et se sont dirigés vers le marché immobilier. La combinaison de ces deux facteurs a fait monter en flèche les prix de l'immobilier dans les grandes villes polonaises.

La situation est similaire sur d'autres marchés européens, comme le Danemark, où le prix du logement a augmenté de 2020 % au premier trimestre 3 (2,4 % de la hausse des prix réels). Au Danemark, ils sont offerts Prêts immobiliers sur 20 ans avec un taux d'intérêt fixe de ... 0%. Ce type de prêt a été proposé par Nordea Bank en janvier 2021. Cependant, il ne faut pas oublier que des taux d'intérêt bas ne garantissent pas à eux seuls une augmentation des prix des logements. Ils ne sont qu'un des facteurs « de soutien », qui sont aussi : la croissance des salaires réels, le faible taux de chômage, la démographie et les projets gouvernementaux.

Des taux plus bas ne sont qu'une variable qui fera monter les prix de l'immobilier. Ici aussi, la baisse des taux elle-même n'augmentera pas de manière significative les augmentations de prix à long terme. Cela est dû au fait que le principal « moteur » de la demande de logements neufs est la population âgée de 25 à 40 ans. Par conséquent, un facteur important sur le marché immobilier, en dehors des taux d'intérêt (le dérivé est le coût d'un prêt), est la société plus riche et une situation démographique favorable.

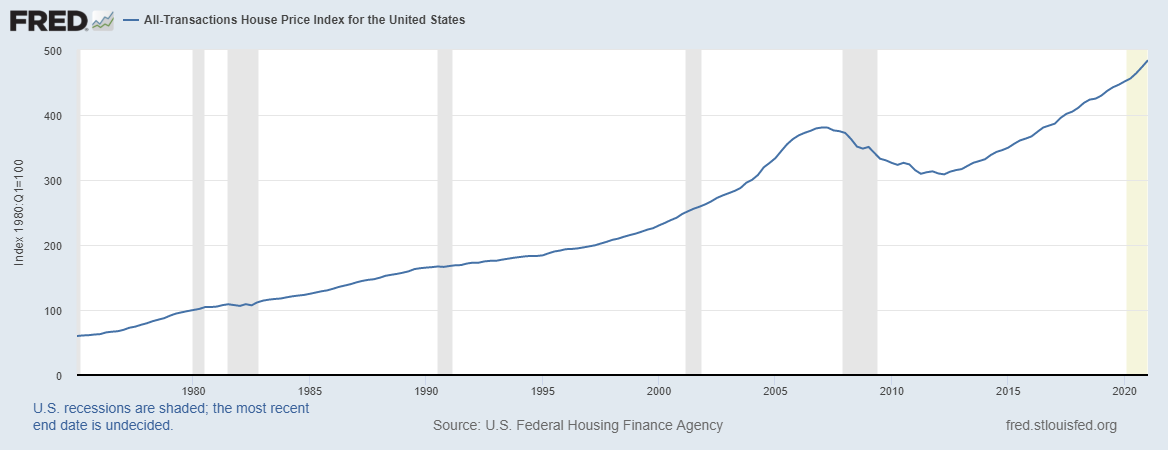

Comme on le voit après la période de ralentissement des prix en 2007-2011, les prix de l'immobilier aux États-Unis ont retrouvé une croissance dynamique.

Baisse des taux et endettement des entreprises

C'est l'effet le plus connu de la baisse des taux d'intérêt du marché. Si les taux baissent, les emprunteurs peuvent refinancer leur dette à moindre coût. Si le débiteur dispose d'un tel droit, il est très courant de racheter des obligations et d'en émettre de nouvelles à un taux d'intérêt inférieur. Grâce à cela, l'entreprise peut économiser sur les frais financiers ou allonger la date de remboursement sans augmenter le taux d'intérêt sur la dette. Un exemple serait Amazon, qui a émis des obligations à 40 ans (échéance 2061) avec un coupon de 3,25 %. En revanche, les obligations à 2 ans ont actuellement un taux d'intérêt de 0,25%.

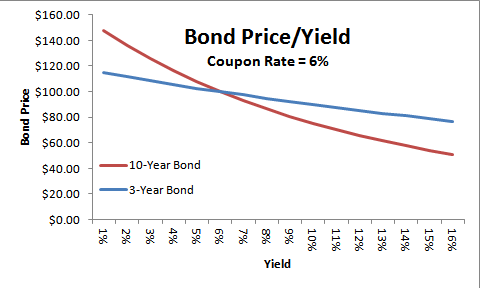

Un autre effet de la baisse des taux d'intérêt du marché est la hausse des prix des obligations. En effet, les investisseurs recherchent le taux de rendement le plus élevé possible pour leur portefeuille obligataire. Pour cette raison, une baisse des taux d'intérêt signifie que ceux qui ont des fonds libres préfèrent acheter des obligations avec un coupon fixe plus élevé qu'un coupon inférieur (avec le même risque d'investissement). En conséquence, les taux YTM (yield-to-maturity) sont égaux à des taux d'intérêt plus élevés par l'augmentation du prix des obligations (baisse de rentabilité).

Źródło: cette affaire.com

Un autre effet de la longue persistance des taux d'intérêt bas a été l'« incitation » des conseils d'administration des sociétés cotées en bourse à mettre en œuvre des programmes d'actionnaires « généreux ». De nombreuses entreprises ont fourni plus de fonds aux actionnaires (par le biais de dividendes et d'acheteurs d'actions) qu'elles n'ont pu générer de flux de trésorerie disponibles (FCF). Cela a entraîné une augmentation des besoins d'emprunt pour financer ces programmes. Les directoires se sont rendu compte qu'ils pouvaient émettre beaucoup d'obligations à très faible rendement, afin que les coûts financiers ne pèsent pas trop lourd sur les résultats. En conséquence, le cours des actions de nombreuses sociétés a également été « alimenté » par la générosité des conseils d'administration des sociétés. Un exemple est McDonald's, qui a versé en 2015-2019 : plus de 32 milliards de dollars sous forme de rachats d'actions et 16,2 milliards de dollars sous forme de dividendes. Dans le même temps, le FCF s'élevait à environ 22,6 milliards de free cash flow. La plupart des fonds ont été obtenus par la société par le biais de l'émission de titres de créance. À la fin de 2014, la société avait 14 milliards de dollars de dette à long terme, et au cours des 5 années suivantes, la dette d'intérêts est passée à plus de 34 milliards de dollars (le crédit-bail a été omis).

Vérifiez-le: Comment investir dans des contrats de bons du Trésor [Guide]

L'inconvénient de l'environnement de taux d'intérêt bas est que les entreprises « s'habituent » à un faible coût du crédit. En conséquence, certaines entreprises inefficaces ne sont pas « motivées » pour accroître leur efficacité opérationnelle car elles ne ressentent pas la pression des prêteurs. L'excédent de capital disponible signifie que même les entreprises faibles peuvent trouver des financements. Cela crée des entreprises zombies. Pour la première fois, ce type de société a été observé au Japon après l'éclatement de la bulle immobilière (fin des années 80 et début des années 90). Cependant, des entreprises de ce type apparaissent également dans l'Union européenne et aux États-Unis. Aux États-Unis, à la suite de la fermeture économique, l'endettement de ces entreprises a augmenté. Il s'élevait à 2020 1 milliards de dollars fin 400, soit trois fois le montant déclaré en 3.

Chasse au rendement

La politique de la banque centrale a contribué à une baisse drastique des rendements obligataires. Les obligations sûres de pays comme l'Allemagne, la France et le Danemark ont eu des rendements très faibles. Dans de nombreux cas, les rendements obligataires sont négatifs. Selon Bloomberg Barclays Indice mondial de la dette à rendement négatif en décembre 2020, les obligations à rendements négatifs dépassaient les 18 000 milliards de dollars. Selon Bloomberg, à cette époque, environ 27% des obligations de qualité avaient un rendement inférieur à 0. Cela n'est pas surprenant car le PEPP fonctionne toujours (Programme d'achat d'urgence en cas de pandémie), dont le volume était de 1 850 milliards de dollars. Dans le cadre de ce programme, la Banque centrale européenne peut acheter à la fois de la dette privée et de la dette publique.

Étant donné qu'il est de plus en plus difficile d'obtenir un rendement satisfaisant des obligations sur le marché obligataire avec une notation d'investissement élevée, le phénomène de "À la recherche de la rentabilité". En conséquence, il existe un groupe d'investisseurs qui, à la recherche d'obligations à rendement plus élevé, souhaitent investir dans des obligations à risque plus élevé. Par conséquent, certaines entreprises et certains pays dont la cote de crédit est très faible n'ont pas de problèmes pour renouveler leurs dettes avec une rentabilité moindre.

Un exemple est l'Argentine, qui 3 ans après la faillite technique (2014) a émis une dette à 100 ans avec un taux d'intérêt de 7,1% d'une valeur d'environ 2,7 milliards de dollars.

De plus en plus de fonds se dirigent vers le marché obligataire avec une notation spéculative (inférieure à BBB/Baa3). Ce type de lien est aussi souvent appelé "Déchet". En février 2021, le rendement des obligations américaines de ce type est passé sous la barre des 4%. Jamais auparavant dans l'histoire (depuis que ce type de données est collecté) le rendement des obligations de pacotille n'a été aussi bas.

Augmentation de la popularité des investissements alternatifs

Un autre problème que la politique de taux d'intérêt bas a soulevé était la nécessité de rechercher d'autres classes d'actifs. En conséquence, de plus en plus de clients institutionnels recherchent une « troisième classe d'actifs » (autre que la bourse et les obligations). Cela a conduit à une augmentation significative de la popularité des investissements alternatifs. Cette classe d'actifs comprend, entre autres, investissements immobiliers (par exemple, confessions de télécommunications, centres de données, infrastructures critiques), fonds de capital-investissement, prêts à effet de levier ou produits de crédit alternatifs. Parmi les clients faisant appel à des sociétés professionnelles s'intéressant à ce type d'investissements, on trouve : des fonds universitaires, des assureurs, des fonds de pension ou des fonds gouvernementaux (Fonds d'investissement souverain).

Selon les données fournies par BAM (Brookfield Asset Management) en 2000, seuls 5% des actifs étaient investis dans des investissements alternatifs. En 2017, la part de cette classe d'actifs est passée à environ 25 %. Si les tendances passées se poursuivent, les investissements alternatifs représenteront environ 40 % des actifs sous gestion en 2030. Les entreprises présentes sur ce marché, cotées en bourse : Blackstone, KKR ou BAM, utilisent également les tendances mondiales.

Bourse - valorisations et effet immobilier

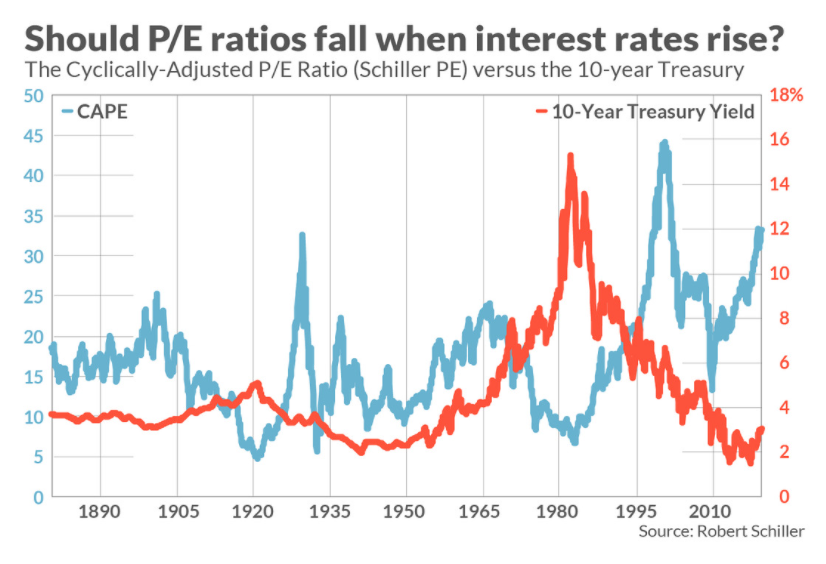

"Książkowo", une baisse des taux d'intérêt devrait augmenter la valorisation des sociétés cotées. Cela est dû au fait que les investisseurs dans un tel environnement s'attendent à un taux de rendement plus faible des actions. Cela les rend prêts à accepter des cours boursiers plus élevés dans certaines situations (la prime de risque n'augmente pas). Il se produit alors « Effet multiplicateur boursier », lorsque les entreprises de bonne qualité croissent plus vite qu'il n'en résulte des fondations de l'entreprise (y compris augmentation des revenus, des bénéfices, FCF). En conséquence, le « multiplicateur » auquel la société est négociée augmente.

Źródło: Robert Schiller

Une baisse du taux d'intérêt n'augmente pas les multiplicateurs de manière linéaire. Ce n'est là qu'une des conditions qui peuvent contribuer à augmenter la valorisation des entreprises. Cependant, il ne faut pas oublier que des taux d'intérêt bas à eux seuls ne créeront pas un marché haussier si les entreprises ne sont pas en mesure de générer des revenus et des bénéfices plus importants à long terme. L'effet de la baisse des taux d'intérêt est de courte durée, car un changement dans les multiplicateurs (leur augmentation) avec chaque année successive a un impact plus faible sur un changement dans l'évaluation.

Des valorisations boursières plus élevées se traduisent par ce que l'on appelle « Effet de propriété ». Ce phénomène a été observé aux États-Unis. C'est là que l'augmentation des valorisations des actifs a rendu les ménages « riches », ce qui s'est traduit par une augmentation de la consommation. Cela a contribué à un impact positif sur le produit intérieur brut. Cependant, dans les pays avec une faible part des actions dans les actifs des ménages (par exemple la Pologne), l'effet de richesse est imperceptible au niveau macro.

Taux bas - banques

Pour les banques, l'environnement de taux bas n'est pas favorable. Cela est dû au fait que les faibles taux de rendement du marché contribuent à l'érosion du revenu net d'intérêts, ce qui réduit le rendement des capitaux propres du secteur bancaire. Pourquoi une baisse des taux d'intérêt réduit-elle les revenus nets d'intérêts du secteur bancaire ?

Au cours des dernières années, le taux principal Banque nationale de Pologne est passé de 3,5% à seulement 0,1%. Cela s'est traduit par une baisse de la rentabilité des crédits (dépendante par exemple du taux WIBOR, qui ne s'écarte pas trop du taux NBP), ce qui a fait baisser les revenus d'intérêts des banques. Dans le même temps, la baisse des taux d'intérêt sur les dépôts n'a pas été symétrique par rapport à la baisse des taux d'intérêt sur les crédits. En conséquence, les charges d'intérêts ont baissé plus lentement que les revenus (il est difficile de convaincre les clients d'intérêts sur les dépôts inférieurs à 0 ???? ). Ceci, à son tour, a touché le revenu net d'intérêts. Le secteur bancaire en Europe doit également faire face à un environnement réglementaire accru, à la pression des fintechs et à la gestion des risques pour les prêts non performants (NPL). Ces facteurs ont rendu le rendement des capitaux propres du secteur bancaire européen très faible. En 2019, le ROE du secteur bancaire polonais était inférieur à 7%, ce qui était un résultat moyen par rapport aux autres secteurs bancaires des pays de l'Union européenne.

Fusions, acquisitions, financement

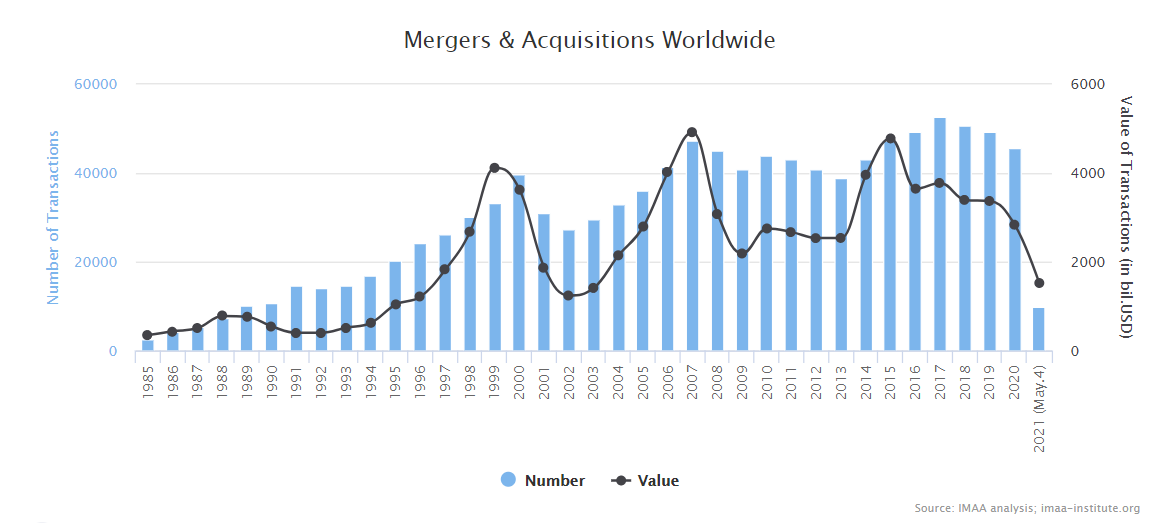

Le faible coût du financement par emprunt et le capital disponible des investisseurs qui recherchent un taux de rendement satisfaisant en font une situation favorable pour le marché des fusions et acquisitions (M&A). Selon les données préparées par l'Institute for Mergers, Acquisitions and Alliances (IMAA), la valeur globale des fusions et acquisitions en 2019 s'élevait à 3,37 billions de dollars et moins de 50 000 transactions de ce type ont été réalisées. En 2020, il y a eu un certain ralentissement des fusions en raison de la situation économique incertaine causée par le virus SARS Cov-2.

Source : AAMI

Étonnamment, les taux d'intérêt ultra-bas et la politique monétaire expansionniste des banques centrales n'ont pas contribué à l'augmentation « bondissante » de la valeur des fusions et acquisitions dans le monde. Selon les analyses de l'IMAA, 2007 a été exceptionnelle, lorsque les fusions et acquisitions ont été conclues pour près de 5 XNUMX milliards de dollars.

Un autre effet créé par l'environnement d'accès facile au capital est la valorisation plus élevée des entreprises technologiques. Les multiplicateurs pour les entreprises technologiques au niveau de 20 fois les revenus réalisés ne surprennent personne. Un exemple est la société singapourienne Grab (y compris les services de transport, la livraison de nourriture), qui en août 2020 était évaluée à environ 14 milliards de dollars, en avril 2021, la valorisation est passée à plus de 40 milliards de dollars. Il convient de noter que les revenus de 2020 étaient de 1,6 milliard de dollars avec une perte nette de 2,7 milliards de dollars. La facilité de lever des capitaux signifie que de nombreuses entreprises peuvent se concentrer sur la croissance et non sur la rentabilité rapide.

Taux d'intérêt : Résumé

L'environnement de taux bas et l'application du Quantitative Easing créent des conditions favorables à la croissance de nombreuses classes d'actifs. Les taux bas soutiennent le marché immobilier dans deux directions.

D'abord, il y a un effet de « substitution ». Cela est dû au fait que les taux d'intérêt bas réduisent la rentabilité des investissements et des obligations sûres. Ceci, à son tour, signifie qu'une partie des fonds va sur le marché immobilier à des fins d'investissement. Deuxièmement, le crédit bon marché augmente la demande de biens immobiliers résidentiels.

L'environnement de taux bas favorise la valorisation des entreprises, tant cotées en bourse que sur le marché privé. Un autre effet est la baisse de la rentabilité du secteur bancaire et l'intérêt accru pour les investissements alternatifs.