Le douloureux chemin de la normalisation - la FED ne s'arrêtera pas tant que l'inflation ne sera pas maîtrisée

Au deuxième trimestre de cette année, le marché obligataire sera toujours entre le marteau et l'enclume. Tandis que Réserve Fédérale elle poursuivra une politique monétaire agressive pour freiner l'inflation, la situation géopolitique accentuera les pressions à la hausse des prix et augmentera les craintes d'un ralentissement de la croissance économique. En conséquence, la volatilité restera élevée, entraînant un élargissement supplémentaire des spreads de crédit.

La différence la plus importante entre le premier et le deuxième trimestre de 2022 est que, alors qu'au début de l'année, les rendements obligataires ont augmenté en raison de attentes liées à la politique monétaire, les marchés doivent maintenant réfléchir aux actions concrètes qui seront prises par les banques centrales. Les décisions politiques ne se limiteront pas seulement à des hausses de taux d'intérêt. Elles s'appliqueront également à d'autres outils, tels que la réduction du bilan, les indications sur les taux d'intérêt futurs ou les prévisions économiques. Si les Banques Centrales déçoivent les anticipations des marchés, le risque de renforcement de l'inflation persistante augmentera ; à son tour, si les banques centrales resserrent excessivement le taux de l'économie, le risque de récession augmentera.

À propos de l'auteur

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

Que nous soyons prêts à l'admettre ou non, nous entrons dans un marché baissieroù la rentabilité doit augmenter de manière significative. Dans un tel environnement, des investissements traditionnellement sûrs tels que Obligations du Trésor américain, ne protégera pas les investisseurs cherchant à diversifier leurs portefeuilles. Durée (la soi-disant durée) sera encore plus toxique que jamais car le point de départ est des taux d'intérêt historiquement bas et il n'y a pas de revenu plus élevé sur lequel s'appuyer. Ceci est le résultat de nombreuses années de politique monétaire accommodante qui ont faussé la perception du risque et forcé les investisseurs à prendre plus de risques en raison à la fois de l'écart de crédit et de la durée des obligations.

Par conséquent, le potentiel de panique sur les marchés de la dette augmente. La bonne nouvelle est qu'après cette période sombre d'incertitude et de volatilité, un nouvel et meilleur équilibre sera rétabli qui permettra aux investisseurs de reconstituer leurs portefeuilles à de bien meilleures valeurs de marché.

La Réserve fédérale ne s'arrêtera pas tant que l'inflation ne sera pas maîtrisée

Depuis le début de cette année Les bons du Trésor américain ont subi les pertes les plus importantes par rapport à n'importe quelle année depuis 1974. Ces mauvais résultats s'expliquent par les anticipations de hausses des taux d'intérêt en 2022. Cependant, la situation s'est récemment complexifiée. En raison de la montée des tensions géopolitiques, les investisseurs ont été confrontés au choix entre une inflation élevée ou un ralentissement de la croissance économique.

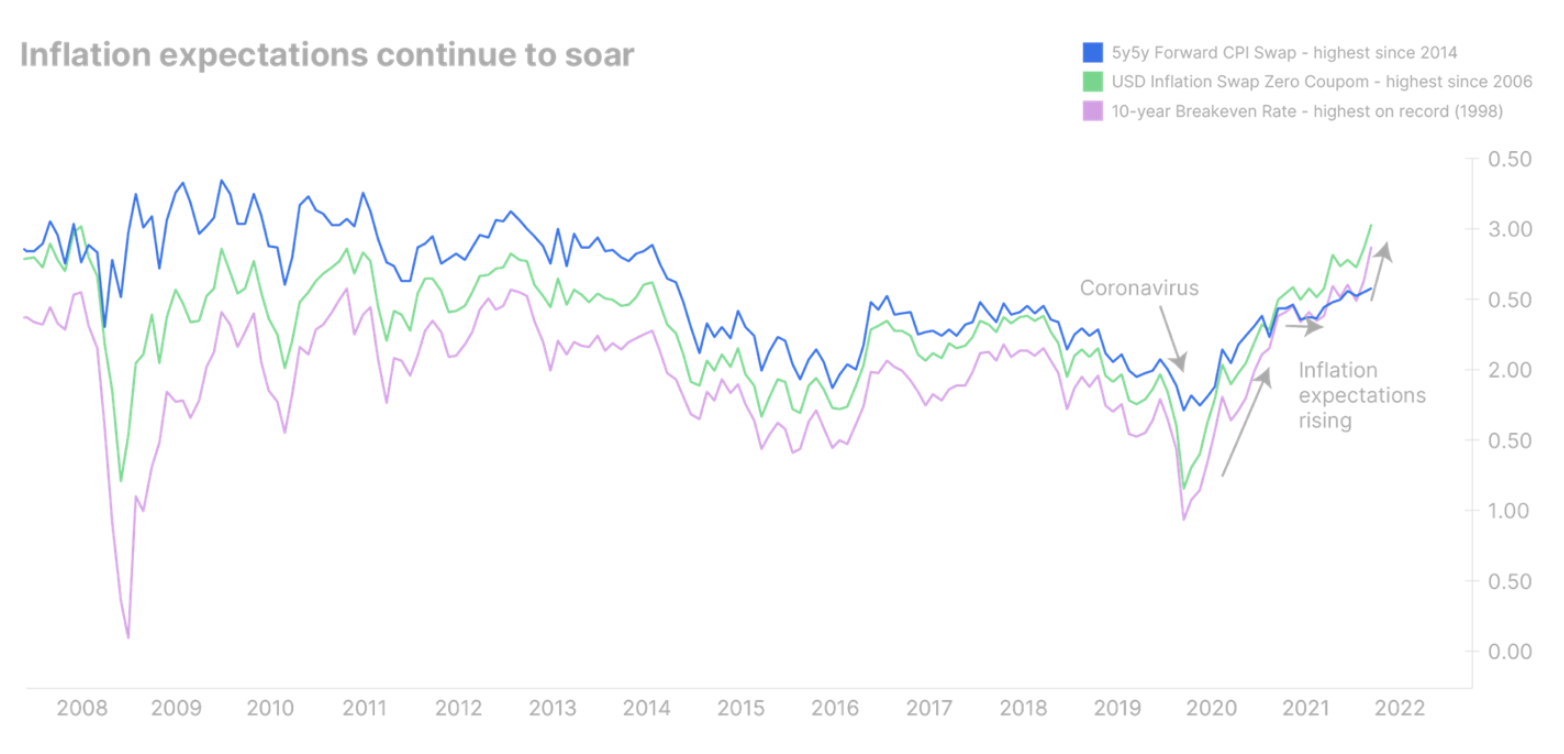

C'est un énorme problème pour la Réserve fédérale, qui visait à l'origine à resserrer l'économie pendant une période d'expansion, lorsque l'inflation était à son apogée. À l'heure actuelle, il est difficile de déterminer quand ce pic aura lieu, mais un ralentissement économique est inévitable. La Réserve fédérale doit réorienter ses efforts pour résoudre l'un de ces deux problèmes. À notre avis, la Fed tentera cette fois de freiner l'inflation au détriment de la croissance économique. En fait, les anticipations d'inflation aux États-Unis ont récemment atteint des niveaux record sur l'ensemble de la courbe, ce qui indique qu'une inflation élevée se consolide plus que prévu initialement.

Cependant, lutter contre l'inflation n'est pas aussi simple qu'il y paraît. Bien que l'inflation actuelle ait choqué l'offre, la Réserve fédérale n'est capable que de contenir la demande. Même dans ce cas, il est logique d'intervenir sous la forme de taux d'intérêt plus élevés pour empêcher l'inflation d'augmenter davantage. Cependant, des taux plus élevés nécessitent un optimisme économique, qui est actuellement miné en raison de l'incertitude entourant la crise de l'énergie. Par conséquent, la stratégie de la Fed consistant à se concentrer sur les hausses de taux d'intérêt pourrait entraîner un aplatissement supplémentaire ou même une inversion de la courbe des taux, ce qui pourrait entraîner une récession dans un proche avenir.

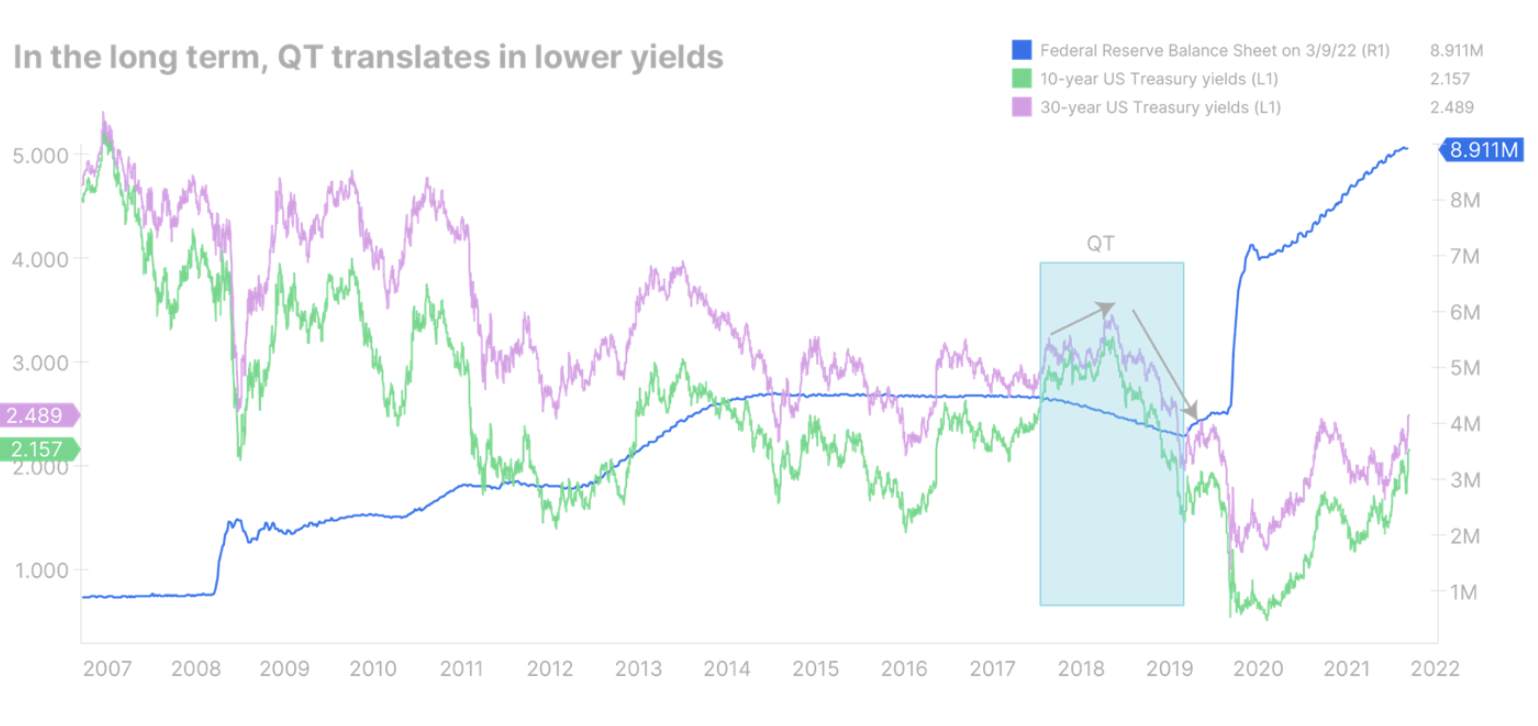

Ainsi, nous pensons qu'au plus tôt la Fed devra entamer le processus de réduction de son bilan afin d'augmenter les taux d'intérêt à long terme. Il faut cependant rappeler que dans le passé, une réduction du bilan signifiait une baisse des taux d'intérêt à long terme. Le meilleur exemple est le resserrement quantitatif. serrage quantitatif, QT) en 2018-2019 : bien que les taux à long terme aient initialement augmenté, à mesure que la volatilité des marchés augmentait, les rendements ont fortement chuté.

L'histoire nous enseigne que les banques centrales contrôlent mieux la partie courte de la courbe des rendements que la partie longue, car les taux à long terme dépendent du fait que les investisseurs croient que l'économie peut résister à un resserrement de la Fed. Ce ne sera pas différent cette fois-ci, et la Fed pourrait devoir entrer en récession pour contenir l'inflation.

Par conséquent, nous nous attendons à ce que les rendements des obligations d'État américaines augmentent sur l'ensemble de la courbe des rendements à moyen terme, l'aplatissant légèrement. Cependant, peu de temps après le début d'un resserrement quantitatif, il peut y avoir une révision à la baisse des taux longs, provoquant un aplatissement brutal voire une inversion de la courbe des taux.

Les rendements obligataires européens continueront d'augmenter et les rendements des obligations d'État s'élargiront

En Europe, la situation va empirer avant de s'améliorer. La crise de l'énergie exerce une forte pression sur l'inflation. Donc EBC elle ne maintiendra pas son attitude accommodante et sera obligée de mettre fin plus tôt à la relance budgétaire et de commencer à relever les taux d'intérêt dès septembre de cette année. La BCE risque que si elle est à la traîne par rapport à la Réserve fédérale, l'euro pourrait se dévaluer davantage, entraînant une inflation encore plus élevée.

Dans le même temps, les pays européens essaieront de financer leurs propres dépenses de défense et l'énergie en augmentant l'émission de bons du Trésor, ce qui augmentera la pression pour accroître la rentabilité. Le plus gros problème est que cette fois la BCE ne pourra pas atténuer les effets du surendettement des États membres, comme ce fut le cas avec la pandémie de Covid. Par conséquent, la volatilité du marché des taux d'intérêt augmentera fortement. Le scénario selon lequel les rendements des obligations d'État allemandes à 0,6 ans augmentent pour atteindre l'objectif de XNUMX % tandis que les écarts des obligations d'État européennes s'élargissent de manière significative n'est en aucun cas irréaliste.

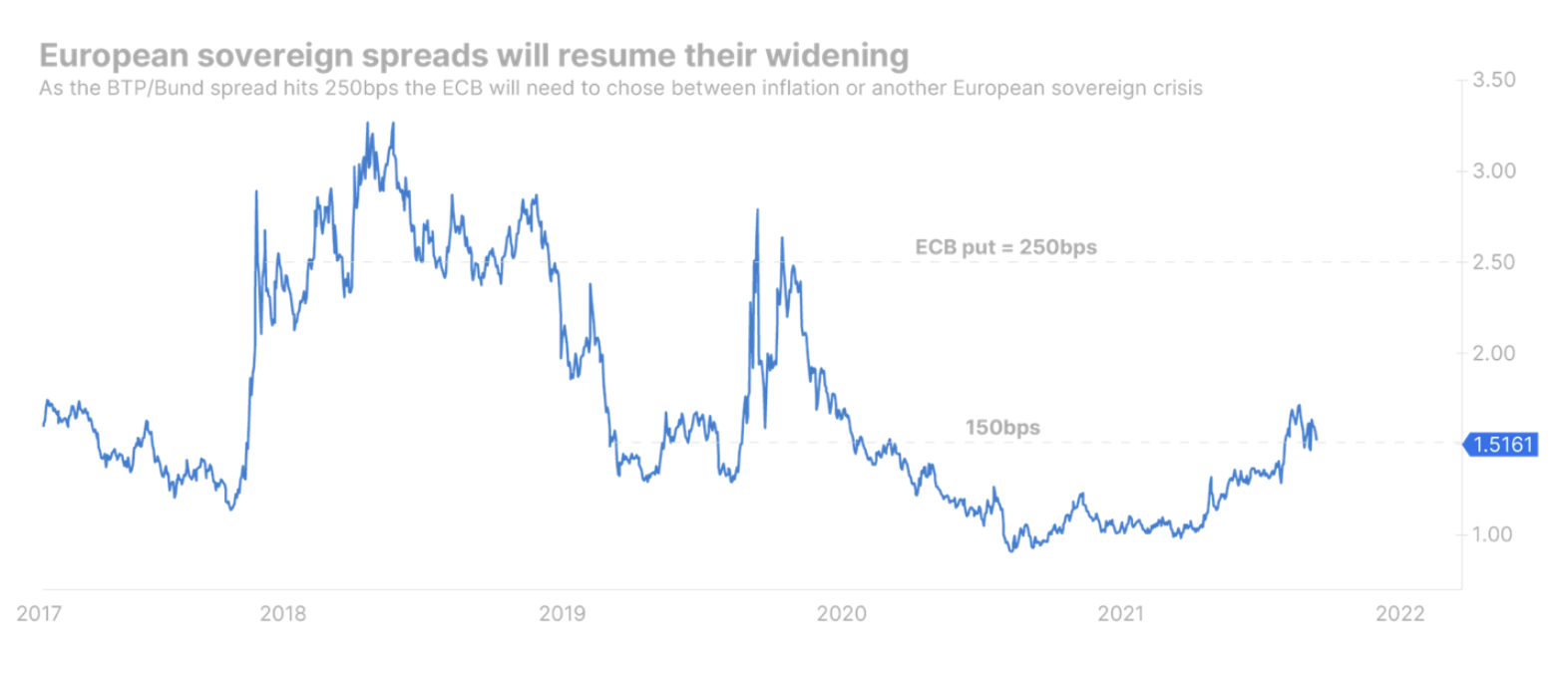

Les écarts beaucoup plus larges des obligations d'État, en plus d'être politiquement problématiques, sont également un problème pour le programme de resserrement monétaire de la banque centrale, car les conditions financières se resserreront à un rythme plus rapide dans certains pays que dans d'autres. Nous pensons que la BCE tolérera un tel écartement jusqu'à ce que le spread des emprunts d'Etat italiens et allemands atteigne 250 pb. À ce stade, la banque centrale peut être contrainte de décider si elle doit donner la priorité à l'inflation ou à la croissance économique.

La politique budgétaire au niveau de l'UE peut empêcher les écarts de rendement des obligations d'État de s'élargir rapidement. Tous les États membres sont confrontés aux mêmes problèmes en ce qui concerne les dépenses énergétiques et de défense. Par conséquent, un paquet européen de défense et d'énergie, financé par l'émission d'une dette commune de l'UE, aurait du sens ; cela réduirait la volatilité dans le domaine des obligations d'État européennes, permettant à la BCE de se concentrer sur l'inflation. Cependant - comme nous l'avons déjà vu à l'occasion de la pandémie - parvenir à un accord entre les États membres de l'UE peut s'avérer être un long processus, il est donc peu probable que les pays périphériques aient déjà accès à un tel soutien au deuxième trimestre.

Les obligations d'entreprises sous plus de pression

Il est peu probable que l'élargissement des écarts de taux des obligations d'entreprises se termine. Alors que les banques centrales du monde entier commencent à augmenter les taux d'intérêt, les rendements réels augmenteront, ce qui resserrera encore davantage les conditions financières. Même avec des rendements réels fortement négatifs, nous commençons à voir des signaux d'alarme dans le domaine des obligations d'entreprises : élargissement des spreads, volatilité des marchés primaires et perte d'appétit pour le risque des investisseurs.

À mesure que la volatilité persiste, les entreprises les plus faibles auront de plus en plus de mal à accéder au marché obligataire primaire, ce qui augmentera le risque de refinancement et de panique sur le marché.

Toutes les prévisions de Saxo Bank sont disponibles à cette adresse.