Christopher Dembik : Le temps presse - prévisions macro mensuelles

Le discours sur la nature « transitoire » de l'inflation n'est plus d'actualité. En novembre, l'inflation de l'IPC aux États-Unis a augmenté de 6,8 % en glissement annuel. Il s'agit du niveau le plus élevé depuis 1982. Les pressions inflationnistes sont de grande envergure : par exemple, l'énergie (+ 3,5%), de l'essence (+ 6,1%) et voitures d'occasion (+ 2,5%). Les prix de base augmentent également au rythme le plus rapide en 30 ans. La recherche suggère que les pressions inflationnistes aux États-Unis ont déjà atteint un sommet. À notre avis, il est trop tôt pour faire des déclarations aussi précises. Attendez-vous à l'américain Réserve Fédérale (Fed) accélérera le rythme de réduction des achats d'actifs dégressif). En conséquence, l'assouplissement quantitatif prendra fin en mars 2022 au lieu de juin 2022.

À propos de l'auteur

Christopher Dembik - Économiste français d'origine polonaise. Il est responsable mondial de la recherche macroéconomique dans une banque d'investissement danoise Saxo Bank (filiale de la société chinoise Geely au service de 860 000 clients HNW dans le monde). Il est également conseiller des parlementaires français et membre du think tank polonais CASE, qui a pris la première place du think tank économique en Europe centrale et orientale selon un rapport Indice mondial Go To Think Tank. En tant que responsable mondial de la recherche macroéconomique, il soutient les succursales, fournissant une analyse de la politique monétaire mondiale et des développements macroéconomiques aux clients institutionnels et HNW en Europe et dans la région MENA. Il est un commentateur régulier dans les médias internationaux (CNBC, Reuters, FT, BFM TV, France 2 etc.) et conférencier lors d'événements internationaux (COP22, MENA Investment Congress, Paris Global Conference, etc.).

Christopher Dembik - Économiste français d'origine polonaise. Il est responsable mondial de la recherche macroéconomique dans une banque d'investissement danoise Saxo Bank (filiale de la société chinoise Geely au service de 860 000 clients HNW dans le monde). Il est également conseiller des parlementaires français et membre du think tank polonais CASE, qui a pris la première place du think tank économique en Europe centrale et orientale selon un rapport Indice mondial Go To Think Tank. En tant que responsable mondial de la recherche macroéconomique, il soutient les succursales, fournissant une analyse de la politique monétaire mondiale et des développements macroéconomiques aux clients institutionnels et HNW en Europe et dans la région MENA. Il est un commentateur régulier dans les médias internationaux (CNBC, Reuters, FT, BFM TV, France 2 etc.) et conférencier lors d'événements internationaux (COP22, MENA Investment Congress, Paris Global Conference, etc.).

À notre avis, il y a au moins deux hausses de taux d'intérêt possibles en 2022. En Chine, le gouvernement a recommencé à ouvrir le robinet du crédit. Notre indice avancé, l'impulsion de crédit de la Chine, reste faible. Cependant, il devrait redevenir positif en 2022, reflétant une approche plus accommodante. L'Empire du Milieu a également publié de nouvelles directives en la matière émissions de dioxyde de carbone après la Conférence économique centrale annuelle du travail du 13 décembre.

États-Unis : ce n'est pas temporaire

Le débat est clos. Les partisans de l'inflation « transitoire » ont échoué. Le président de la Fed, Jerome Powell, et la secrétaire au Trésor Janet Yellen ont admis qu'à ce stade, le terme « transitionnel » devrait être abandonné dans le contexte des discussions sur les tendances actuelles de l'inflation aux États-Unis.

"On utilise généralement le terme de "transitoire" dans le sens où il ne laissera pas de trace durable sous forme de hausse de l'inflation (...). Je pense que c'est probablement le bon moment pour s'éloigner de cette phrase et essayer d'expliquer plus précisément ce que nous voulons dire " Powell a déclaré lors d'une audience au Congrès le 30 novembre.

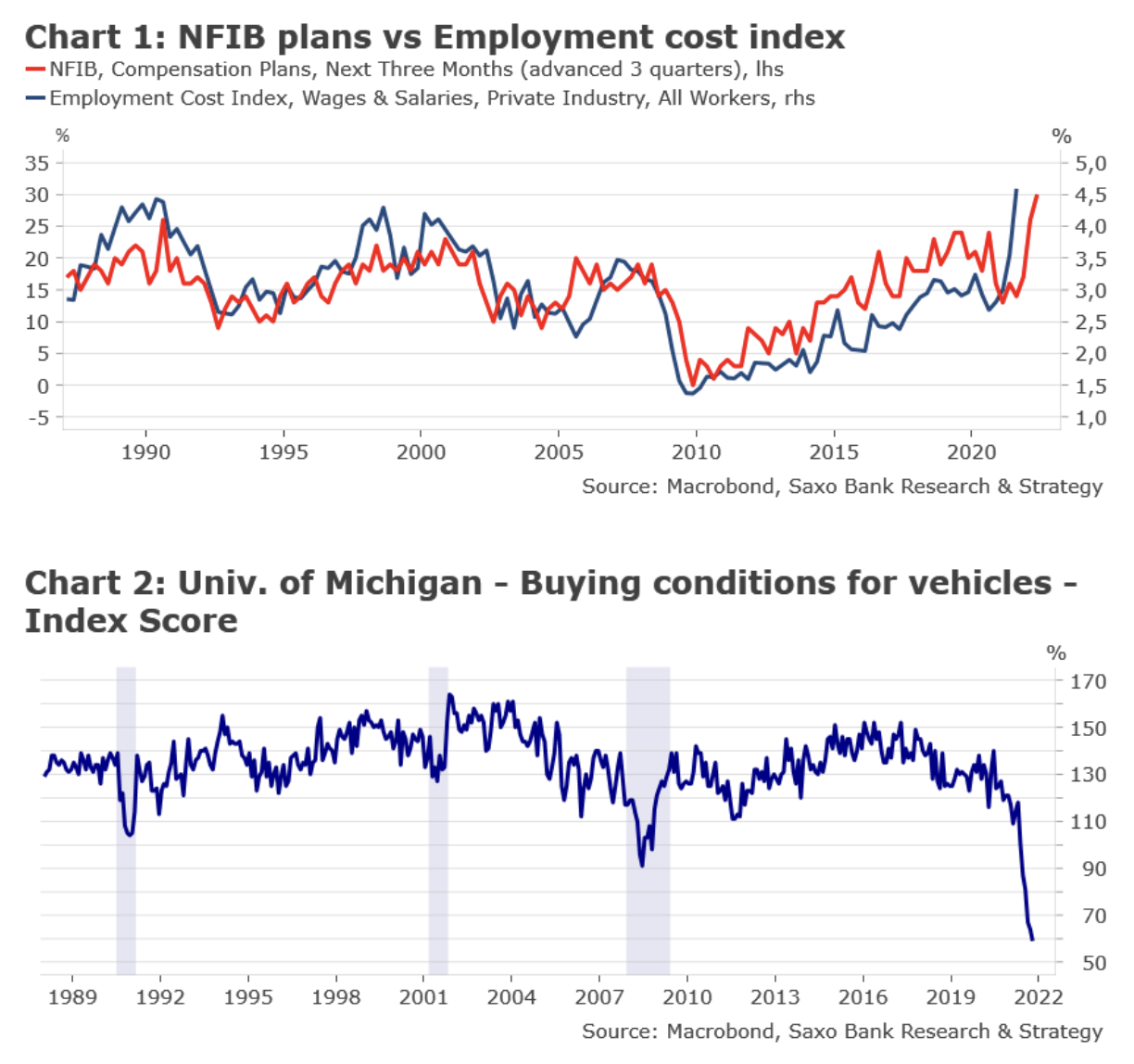

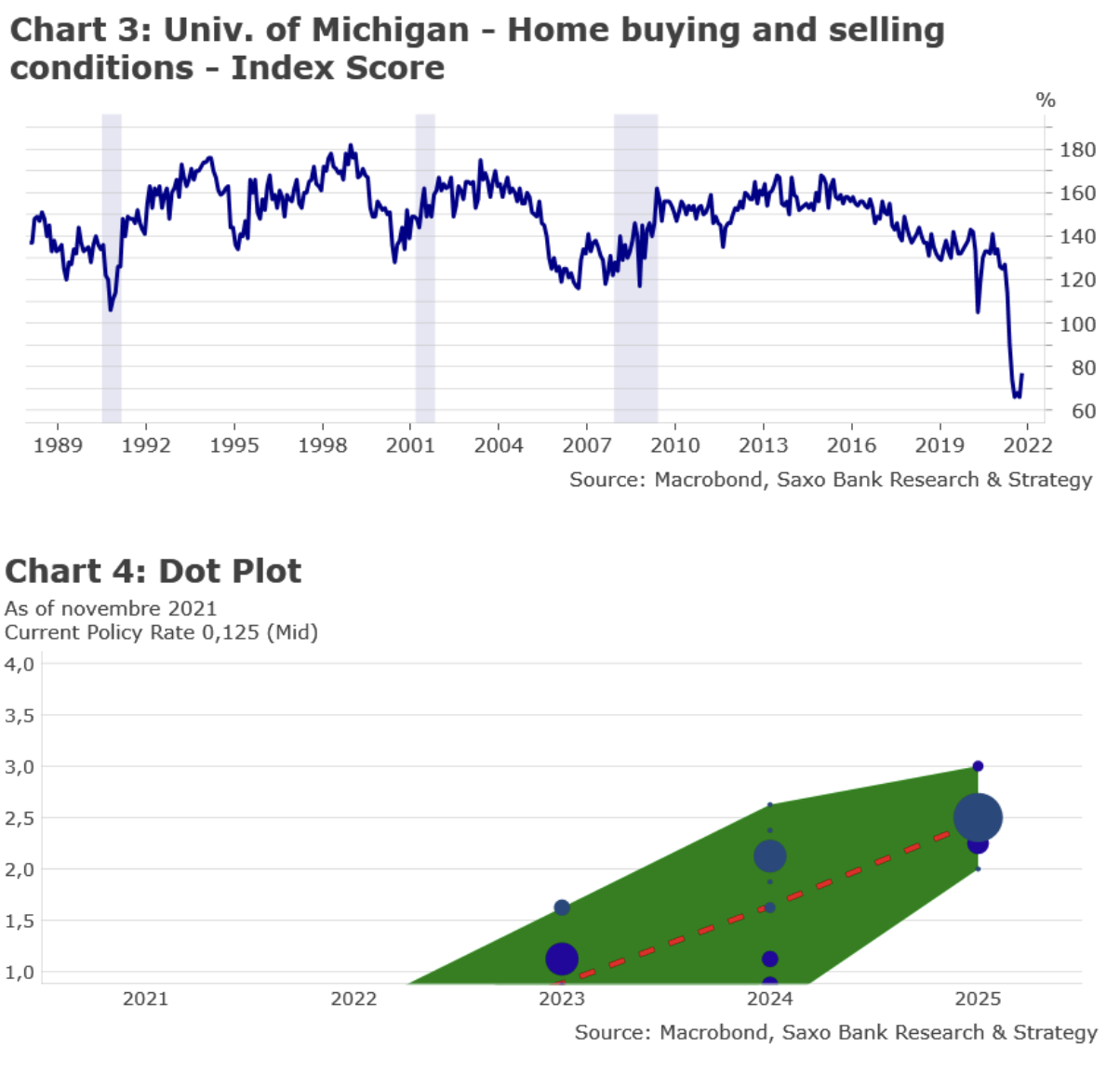

Les États-Unis sont confrontés à une spirale salaires-prix (graphique 1). Les plans salariaux de la NFIB ont trois mois d'avance sur l'indice HCO (qui mesure l'augmentation des salaires totaux des employés). Il est prévu d'augmenter les salaires nets jusqu'à 30 % au cours des trois prochains mois. C'est le plus haut niveau jamais atteint. Au troisième trimestre, le ratio coût salarial a augmenté de 4,5 % sur un an. Il devrait continuer d'augmenter, très probablement bien au-dessus de 5 % en 2022. Cependant, la hausse du coût de la vie compense certains des avantages des salaires plus élevés pour les travailleurs. Ils doivent payer plus cher pour une large gamme de produits. Ce problème a été souligné dans le rapport de novembre de l'IPC. Par exemple, les conditions d'achat de véhicules sont à leur pire niveau (graphique 2), tandis que les conditions d'achat et de vente de logements sont toujours très négatives (graphique 3). Cependant, le point le plus bas a peut-être déjà été atteint.

La Réserve fédérale ne pouvait plus fermer les yeux sur l'accélération de l'inflation. De nombreuses preuves sont apparues ces dernières semaines que la banque centrale est loin derrière la courbe d'inflation. S'attendre à ce que FOMC accélérer le rythme de réduction des achats d'actifs. En conséquence, l'assouplissement quantitatif prendrait fin en mars 2022 au lieu de juin 2022. Nous nous attendons à ce que la médiane du graphique en nuage de points 2022-2024 se déplace vers le haut, indiquant deux hausses de taux d'intérêt en 2022 et quatre augmentations chacune en 2023 et 2024 (Figure 4 ). Les projections économiques devraient également refléter une baisse du chômage et une inflation plus élevée en 2022. L'évolution de l'option omicron ne devrait pas avoir d'impact majeur sur les projections économiques. La nouvelle variante s'avère pour le moment plutôt douce. Le mot « de transition » devrait être supprimé du résumé de la réunion. Lors de la conférence de presse, la tâche principale de Powell sera de mieux expliquer l'état actuel et prévu de l'inflation. Cela mettra la pression sur le Conseil des gouverneurs de la Banque centrale européenne (BCE), qui se réunira plus tard cette semaine. Certes, il y a de plus en plus de doutes sur le rythme de recul de l'inflation dans la zone euro l'année prochaine et au-delà. Cependant, n'attendons pas de EBC aucune décision de politique monétaire ou changement narratif cette semaine. La BCE devra clarifier sa fonction de réponse le plus tôt possible.

En 2022, l'évolution de la politique monétaire aux États-Unis dépendra principalement de la trajectoire de l'inflation. Le consensus du marché suppose que l'inflation diminuera progressivement l'année prochaine en raison du ralentissement de la croissance de la demande et de l'élimination des goulots d'étranglement de l'offre. C'est le scénario le plus optimiste. Notre scénario de référence est un peu pire. Perturbations d'approvisionnement dues à la politique chinoise "Zéro Covid" et la hausse des prix de l'énergie due à des années de sous-investissement dans les infrastructures énergétiques à combustibles fossiles s'avérera plus durable que prévu. L'inflation peut rester volatile et imprévisible. Ce sera un défi majeur pour la Réserve fédérale américaine ainsi que pour toutes les autres banques centrales du monde. Au lieu de deux hausses de taux d'intérêt, il pourrait y en avoir trois.

Chine : la politique monétaire et budgétaire a été trop sévère pendant la majeure partie de 2021. C'est le passé.

Notre indice avancé, l'impulsion de crédit de la Chine, reste faible (-2,5% du PIB). Il s'agit du niveau le plus bas depuis début 2019. Il devrait redevenir positif début 2022, apportant ainsi le soutien souhaité à l'économie mondiale. La Banque populaire de Chine a annoncé la semaine dernière qu'elle abaisserait le taux de réserves obligatoires (Ratio des réserves obligatoires, AAAA) de 0,5 point de pourcentage, à compter du 15 décembre. Après ce mouvement, le RRR moyen pour toutes les banques sera de 8,4 %. Les liquidités libérées seront inférieures aux attentes car elles seront partiellement réduites pour couvrir les injections de liquidités. Le consensus des économistes s'attend à ce que l'injection nette soit d'environ 1,2 120 milliards de CNY (soit 2022 milliards d'euros). Ce n'est pas beaucoup par rapport aux normes chinoises. Cependant, à notre avis, d'autres mesures de soutien seront mises en place dans les semaines et les mois à venir. Après une année de bons résultats, nous nous attendons à ce que la Chine accueille également l'affaiblissement du CNY en 2022. Ce sera une autre façon de soutenir le volet exportation de l'économie. Les autorités n'ont d'autre choix que de stimuler la croissance en 2022. Ce sera une année stratégique pour la Chine en raison de deux événements importants : les Jeux olympiques d'hiver en février 20 et le 2022e Congrès du Parti en octobre XNUMX.

Enfin, l'Empire du Milieu a également publié de nouvelles directives sur les émissions de dioxyde de carbone après la Conférence économique centrale annuelle du travail du 13 décembre. Plutôt que de fixer des objectifs de consommation d'énergie, la Chine réduira ses émissions de carbone dans le cadre de sa consommation globale d'énergie pour atteindre ses objectifs environnementaux. Tous les détails ne sont pas encore connus. Cependant, les capacités renouvelables nouvellement ajoutées et « L'énergie des matières premières » (énergie de la matière première) seront désormais exonérés de tous les quotas de consommation d'énergie afin de contribuer à garantir l'approvisionnement énergétique. Cela signifie probablement que les restrictions sur les industries lourdes telles que la chimie du charbon et la pétrochimie seront assouplies à court terme. La nouvelle approche vise à éviter les ruptures d'approvisionnement en énergie, fréquemment observées ces derniers mois, et à favoriser une croissance « soutenue » en 2022.