Credit Suisse - victime d'un « social media run » ou d'une banque mal gérée ?

Les actions du Credit Suisse ont chuté de 25% mercredi après l'annonce que la Banque nationale saoudienne n'était pas en mesure d'offrir plus d'aide financière. Cela a fait craindre aux investisseurs que les problèmes de la banque, qui subit actuellement une profonde restructuration, ne s'aggravent. Le marché est très préoccupé par l'avenir de la banque. Vous pouvez le voir après CDS.

Swaps de défaut à un an du Credit Suisse proches de la zone en difficulté.

Le niveau actuel est de 18 fois le CDS à un an de la banque suisse rivale UBS et de 9 fois la Deutsche Bank.

Aie. pic.twitter.com/qyHZsbAzZi

- Geneviève Roch-Decter, CFA (@GRDecter) 15 mars 2023

O Nous avons déjà écrit sur les problèmes de la banque suisse en octobre 2022., analysant attentivement sa situation financière et les causes des problèmes. Même alors, et c'est un euphémisme, sa situation n'était pas très intéressante mais toujours pas tragique. Qu'est-ce qui a changé depuis ? La peur des investisseurs est-elle justifiée ? Est-ce un autre Lehman Brothers?

Qu'est-ce que la gestion des médias sociaux ?

Les banques sont des institutions très fragiles. Leur plus grand atout est celui qui ne se retrouve pas au bilan. C'est la confiance. C'est grâce à elle que la banque est en mesure de lever des capitaux sur le marché et d'inciter les clients à déposer des fonds à la banque. Lorsqu'une banque perd confiance, elle peut se trouver en difficulté.

À l'ère des médias sociaux, l'information se propage très rapidement. Dans les cas extrêmes, cela peut se produire runes des réseaux sociaux. C'est une forme moderne d'une toison classique. Il consiste dans le fait que les clients, en raison de rumeurs sur les problèmes de la banque, retirent des fonds de celle-ci. Cela provoque une nouvelle diminution de la liquidité de la banque. L'exécution des médias sociaux diffère de l'exécution classique en termes de vitesse. Les informations sur les plateformes sociales parviennent instantanément aux destinataires. Vous pouvez désormais retirer des fonds de la banque tout aussi rapidement.

Le système de réserve fractionnaire, qui est le plus grand ami des bons moments, devient soudainement le plus grand ennemi. La banque doit offrir des taux d'intérêt élevés sur les dépôts et sa dette afin d'attirer les preneurs. Même si une telle institution survit à la course, il faudra beaucoup de temps pour se redresser sans une injection supplémentaire de capitaux bon marché.

Le Credit Suisse est-il la banque malade de l'Europe?

Les problèmes de la banque ont été largement discutés au second semestre 2022. Ils étaient déjà là alors rumeurs de faillite imminente de la banque. Six mois se sont écoulés et les rumeurs sont revenues avec une vengeance.

La banque connaît actuellement une longue reconstruction, qui dure depuis près de deux trimestres. Le 27 octobre 2022, le Credit Suisse a annoncé un plan de restructuration de ses activités. L'objectif de cette étape était la nécessité d'améliorer la rentabilité de la banque et de changer fondamentalement le modèle opérationnel de certains segments d'activité. Le plan de transformation (ou de sauvetage ?) de la banque devait reposer sur trois piliers :

- restructuration des activités de banque d'investissement,

- amélioration des ratios de fonds propres,

- optimisation des coûts.

Les plans étaient donc ambitieux. Cependant, la situation exigeait des décisions rapides. Passons donc en revue la restructuration de la banque ces derniers mois.

Restructuration de la banque d'investissement

La restructuration de la banque d'investissement vise à réduire le risque et à accroître la rentabilité des opérations de la banque. L'action doit s'appuyer sur :

- se concentrant sur le segment Marchés,

- développement de l'activité CS First Boston,

- vente de SPG (Securitized Products Group) pour réduire le risque groupe. L'activité restante liée aux produits titrisés doit être transférée à la NCU (Non-Core Unit).

La restructuration devait se faire en modifiant le profil de risque. Selon la banque, d'ici fin 2025, l'indicateur RWA (actifs pondérés en fonction des risques) devrait baisser de 40%.

L'accord SPG a été annoncé le 15 novembre 2022. Selon le Credit Suisse, la transaction devrait être finalisée au premier semestre de l'année. La division des produits structurés doit être vendue à Apollo Global Management. Cette transaction vise à réduire le risque auquel le Credit Suisse est exposé. Le 7 février 2023, Apollo et CS ont finalisé la première phase de la transaction. 16 jours plus tard, la deuxième phase de la transaction était achevée. Le Credit Suisse a l'intention de déclarer un bénéfice de 800 millions de dollars sur la transaction (avant impôts). L'accord devrait augmenter le CET1 d'environ 30 points de base. Grâce à la vente d'une partie de l'activité SPG, le bilan est passé de 74 milliards de dollars à 35 milliards de dollars. Avec la nouvelle vente, les actifs liés à SPG sont tombés à 20 milliards de dollars. Par ailleurs, la société a réduit la part du segment des RMBS (Residential Mortgage-Backed Securities).

Acquisition de Klein & Company

Le 9 février, le Credit Suisse a acquis l'activité d'investissement de The Klein & Company pour 175 millions de dollars. Après l'acquisition, Michael Klein a été embauché en tant que PDG de First Boston. Il convient de noter que The Klein & Company a participé à de nombreuses opérations complexes de fusion et d'acquisition. La société acquise avait, entre autres :

- fusion d'IHS et de Markit (valeur de transaction de 13 milliards de dollars),

- Fusion Dow DuPont (valeur de la transaction 130 milliards de dollars),

- fusion de Glencore et Xstrata (valeur de transaction de 80 milliards USD).

Cependant, pour développer les affaires liées à cette activité, la banque est à la recherche de 500 millions de dollars de capitaux supplémentaires.

Unité de déblocage des capitaux

Depuis le 1er janvier 2023, CRU est devenue une activité distincte du Credit Suisse. Il s'agit de séparer une partie des actifs en vue de leur revente ultérieure et de poursuivre le processus de désendettement et de réduction des risques.

Amélioration des ratios de fonds propres

L'amélioration des ratios de fonds propres s'effectue par :

- des activités augmentant l'indicateur CET1,

- cession et cession de certaines activités bancaires,

- quitter une activité à faible marge,

- allouer environ 80 % du capital à des activités plus rentables.

Au quatrième trimestre 2022, le Credit Suisse a levé des capitaux de 4 milliards de francs bruts. L'offre d'actions s'adressait aux actionnaires existants et aux nouveaux investisseurs. En conséquence, l'indicateur TEC est passé à 14,1 %. Néanmoins, la banque s'attend à ce que le ratio diminue dans les années à venir. Entre 2023 et 2025, le CET1 doit se situer à 13 % et ensuite seulement il doit augmenter à 13,5 %.

L'UCN est chargée de collecter les actifs pour les revendre ultérieurement. Le capital ainsi obtenu sera réinvesti dans une partie de l'entreprise avec une rentabilité beaucoup plus élevée. En 2025, 80% des RWA seront localisés sur les segments suivants :

- Gestion de patrimoine,

- banque suisse,

- Gestion d’actifs

- Les marchés.

Les opérations de CS First Boston représenteront à elles seules environ 14 % du chiffre d'affaires en 2025. Quant aux actifs pondérés par les risques de cette activité, ils s'élèveront à 9 %.

Il convient également de mentionner que la banque, du 27 octobre 2022 à la date de publication du rapport annuel, a levé environ 10 milliards de francs en émettant de la dette. Cependant, cela n'a pas résolu tous les problèmes de la banque. Le fait que le Credit Suisse recherche des capitaux a commencé à être évoqué en 2023. Les offres de la banque de déposer des fonds avec des taux d'intérêt allant jusqu'à 7% ont commencé à apparaître dans le réseau. C'est un taux d'intérêt très élevé. Il est possible que la banque ait un problème avec l'investissement rentable de ces fonds. Il y avait des rumeurs sur le marché selon lesquelles la banque se trouvait dans une situation de liquidité très difficile. Bien sûr, il convient de rappeler que le Credit Suisse est une banque d'importance systémique non seulement pour la Suisse mais aussi pour les banques du monde entier.

LIRE NÉCESSAIRE: SMI 20 - Comment investir dans les blue chips suisses ? [Guide]

Transformation des coûts

La transformation des coûts doit se faire par :

- réduction de l'emploi,

- automatisation des processus,

- optimisation des activités opérationnelles.

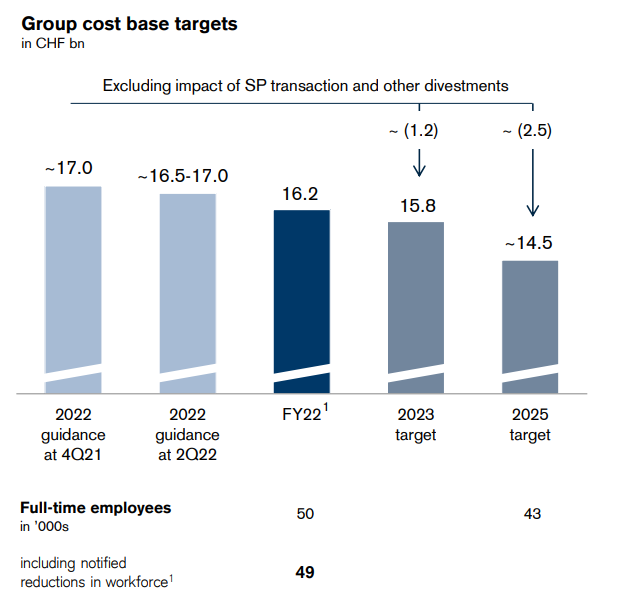

D'ici 2025, le Credit Suisse prévoit de réduire sa base de coûts d'environ 2,5 milliards de francs. En 2023, la banque entend réduire ses coûts de 1,2 milliard de francs. La banque réduit les coûts là où elle le peut. Environ 30 % des entrepreneurs ont été licenciés et le nombre de consultants de 20 %. La banque prévoit de réduire de 50 % les dépenses liées aux services de conseil. De plus, la banque a réduit l'emploi de 4 %. D'ici 2025, le Credit Suisse a l'intention de réduire le nombre d'employés de 43 000 à 52 000.

source : Crédit Suisse

Petit rappel des résultats 2022

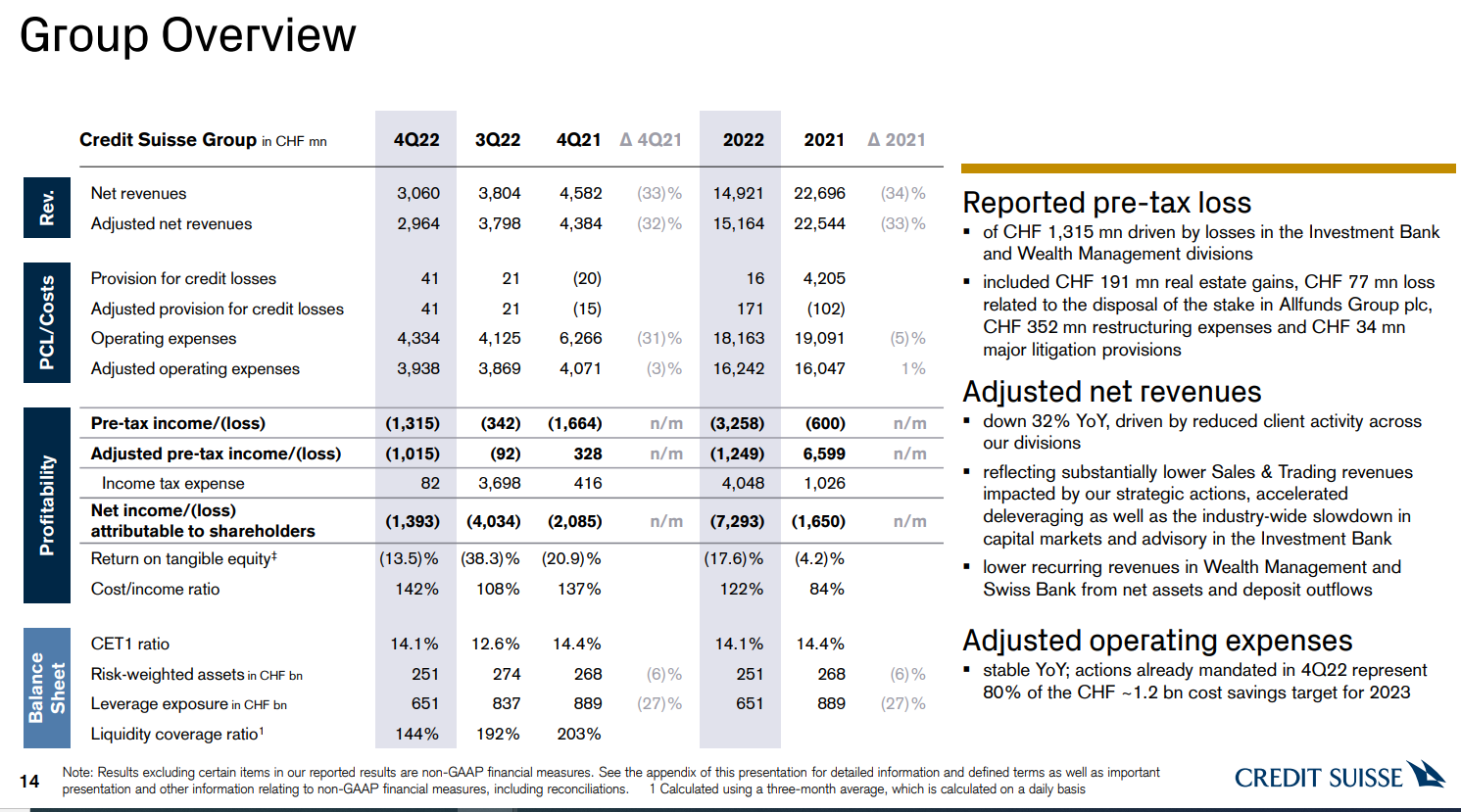

La performance de la banque était très mauvaise. Il convient de noter que Swiss Bank elle-même est rentable, mais l'activité d'investissement de la banque a généré une énorme perte. La perte avant impôts du secteur s'est élevée à 1,26 milliard de francs. Il convient de noter que les coûts de restructuration au quatrième trimestre 2022 se sont élevés à 350 millions de francs. La perte nette au quatrième trimestre 2022 s'est élevée à 1,4 milliard de francs.

source : Crédit Suisse

Regarder les résultats pour toute l'année peut être effrayant. Une perte avant impôts de 3 milliards de francs pourrait effrayer de nombreux investisseurs. En 2022, il y a eu une baisse des revenus allant jusqu'à 33%. À leur tour, tous les coûts liés aux activités d'exploitation de la banque n'ont diminué que de 5 %. Pas étonnant que le Credit Suisse ait annoncé une énorme perte. Cependant, il vaut la peine de se pencher sur les raisons pour lesquelles cette situation s'est produite.

source : Crédit Suisse

Banque d'investissement

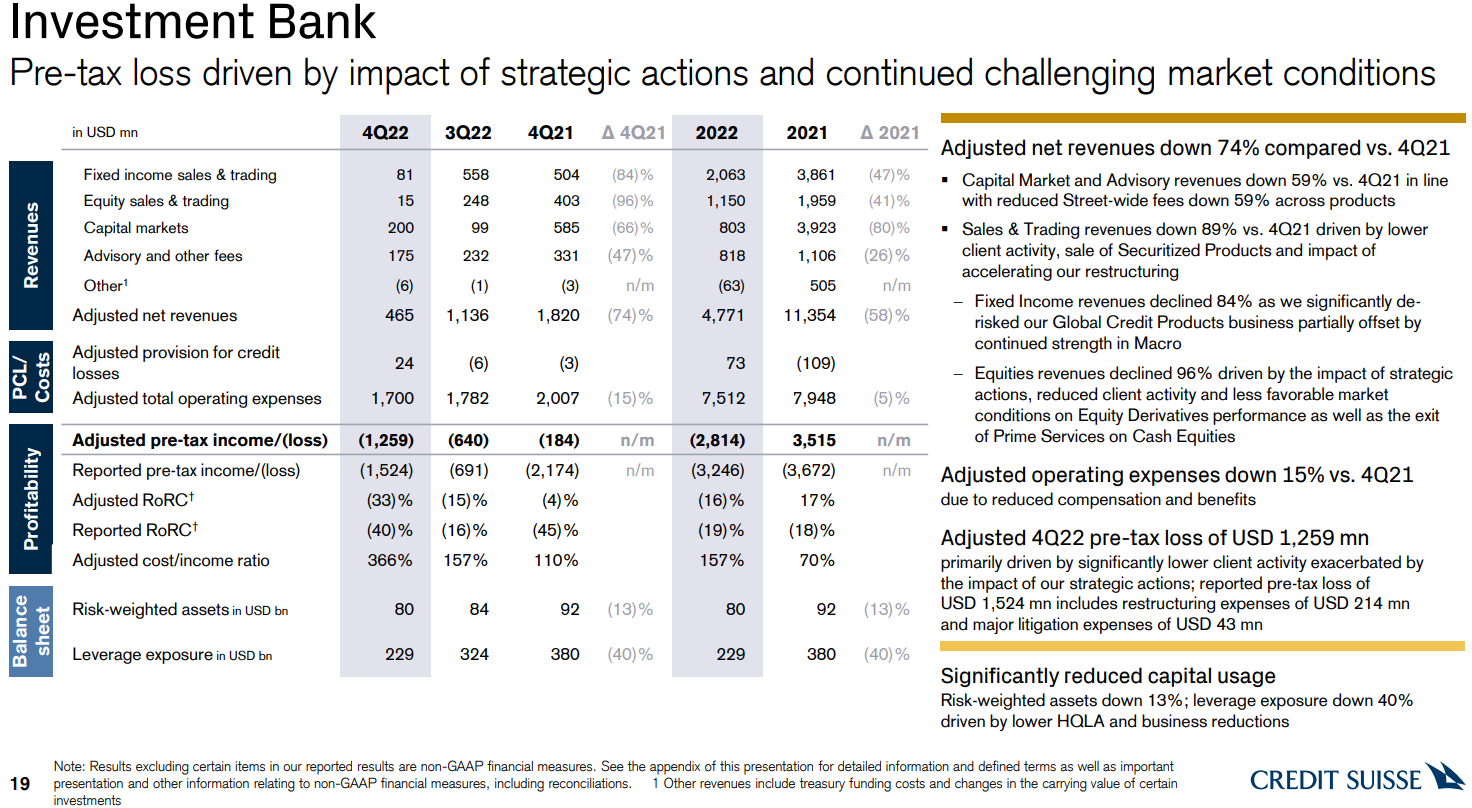

Le plus gros problème de la banque est activité d'investissement. Les résultats de ce segment au seul T2022 74 ont été désastreux. Le chiffre d'affaires a diminué de 68 % sur un an. La raison en était une activité commerciale très faible et des frais moins élevés pour les services de conseil. De plus, la banque tente de restructurer ses opérations, ce qui a également un impact négatif sur la rentabilité. Comme vous pouvez le voir dans le graphique ci-dessus, les segments Capital Markets et Advisory ont obtenu les "meilleurs résultats". Les baisses de revenus dans ces segments ont été de 47 % et XNUMX %, respectivement. Les activités de négociation et de vente semblaient bien pires. Cela a été influencé, entre autres, par le retrait de la banque des produits Global Credit.

source : Crédit Suisse

Gestion de patrimoine

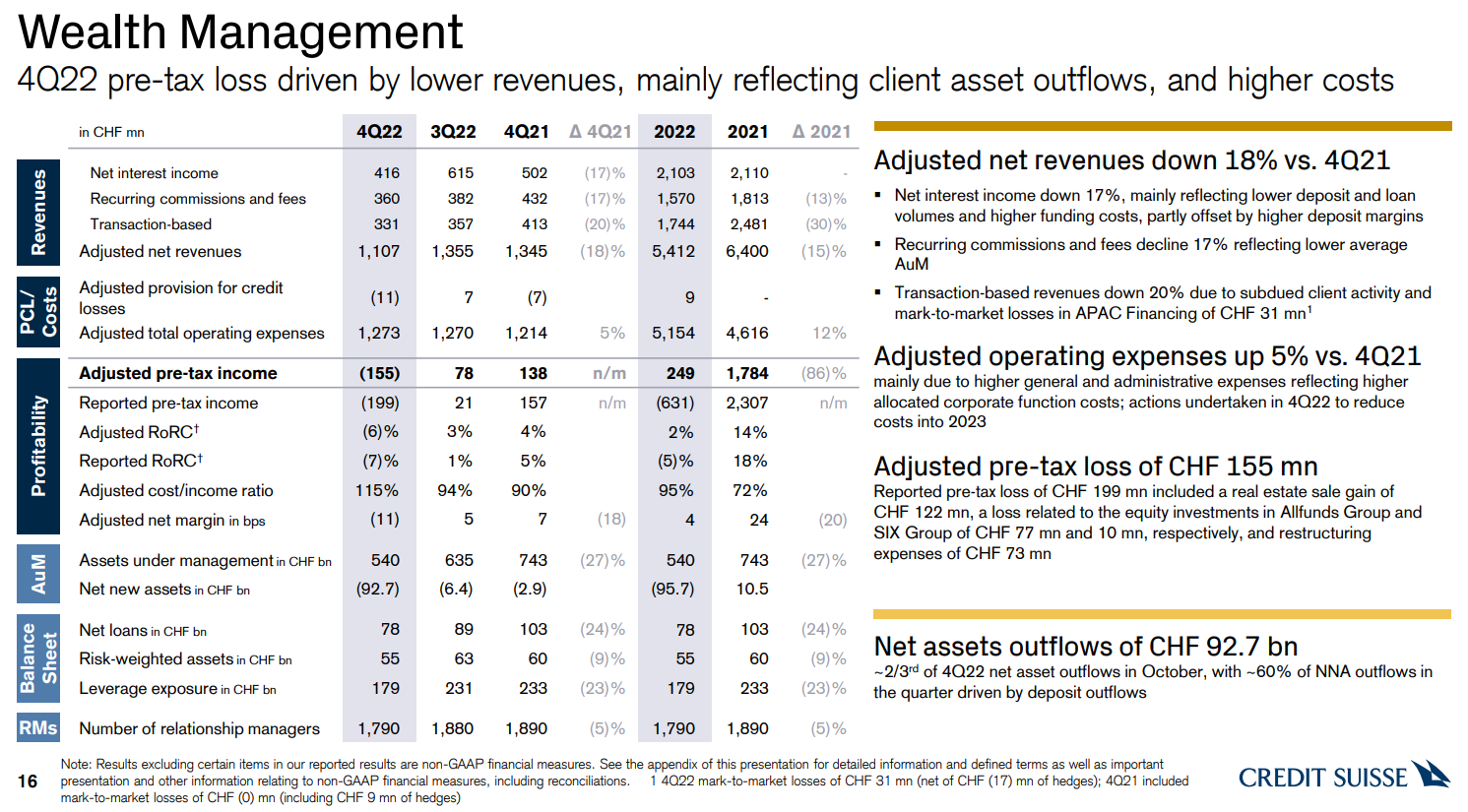

La banque a également des problèmes dans le segment de la gestion de fortune et de la gestion de fortune. La raison en est la baisse des actifs sous gestion. Les raisons en sont à la fois la baisse des prix des actifs sur le marché et le retrait de capitaux par les investisseurs.

Il convient de noter que les inquiétudes des clients en octobre 2022 ont eu un impact majeur sur la sortie de fonds du segment Wealth Management. Environ 66 % des sorties ont eu lieu en octobre seulement. La raison était, entre autres nouvelles dans les médias sur les pertes importantes de la banque et la nécessité de lever des capitaux. Au cours du trimestre, les actifs sous gestion (AuM) de ce segment ont diminué de 95 milliards de francs à 540 milliards de francs. À elles seules, les sorties se sont élevées à 93 milliards de francs.

source : Crédit Suisse

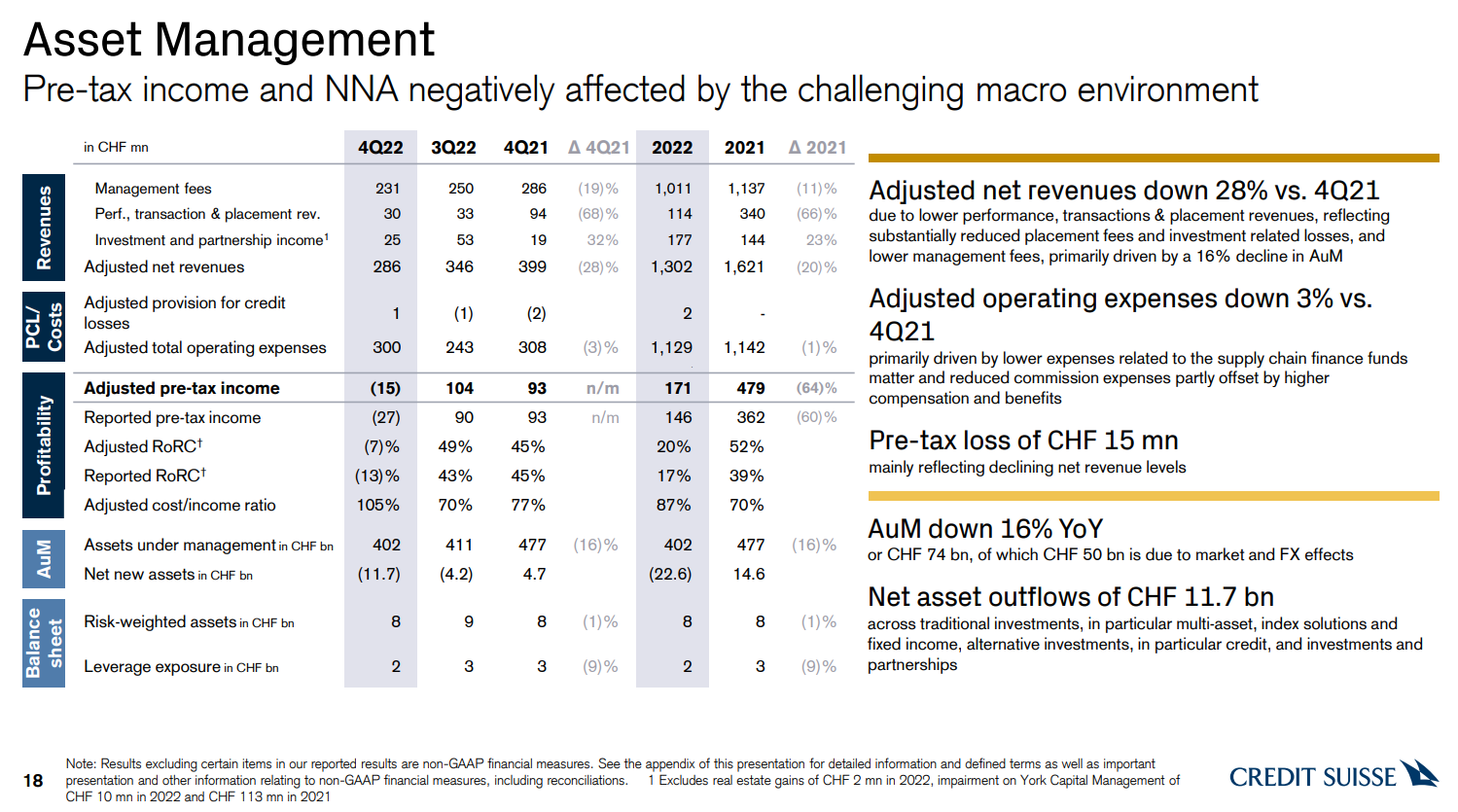

Gestion d’actifs

La baisse des revenus s'explique par la baisse du nombre de transactions sur le marché et la baisse des actifs sous gestion (AuM). L'Asset Management a reculé de 9 milliards de francs à 402 milliards de francs au cours du trimestre. À elles seules, les sorties se sont élevées à 12 milliards de francs. Comme dans les autres segments, les charges d'exploitation ont diminué plus lentement que les revenus. Ce segment a enregistré une légère perte au quatrième trimestre 2022. Malgré cela, le segment a un très gros potentiel du fait des bonnes marges de cette activité.

source : Crédit Suisse

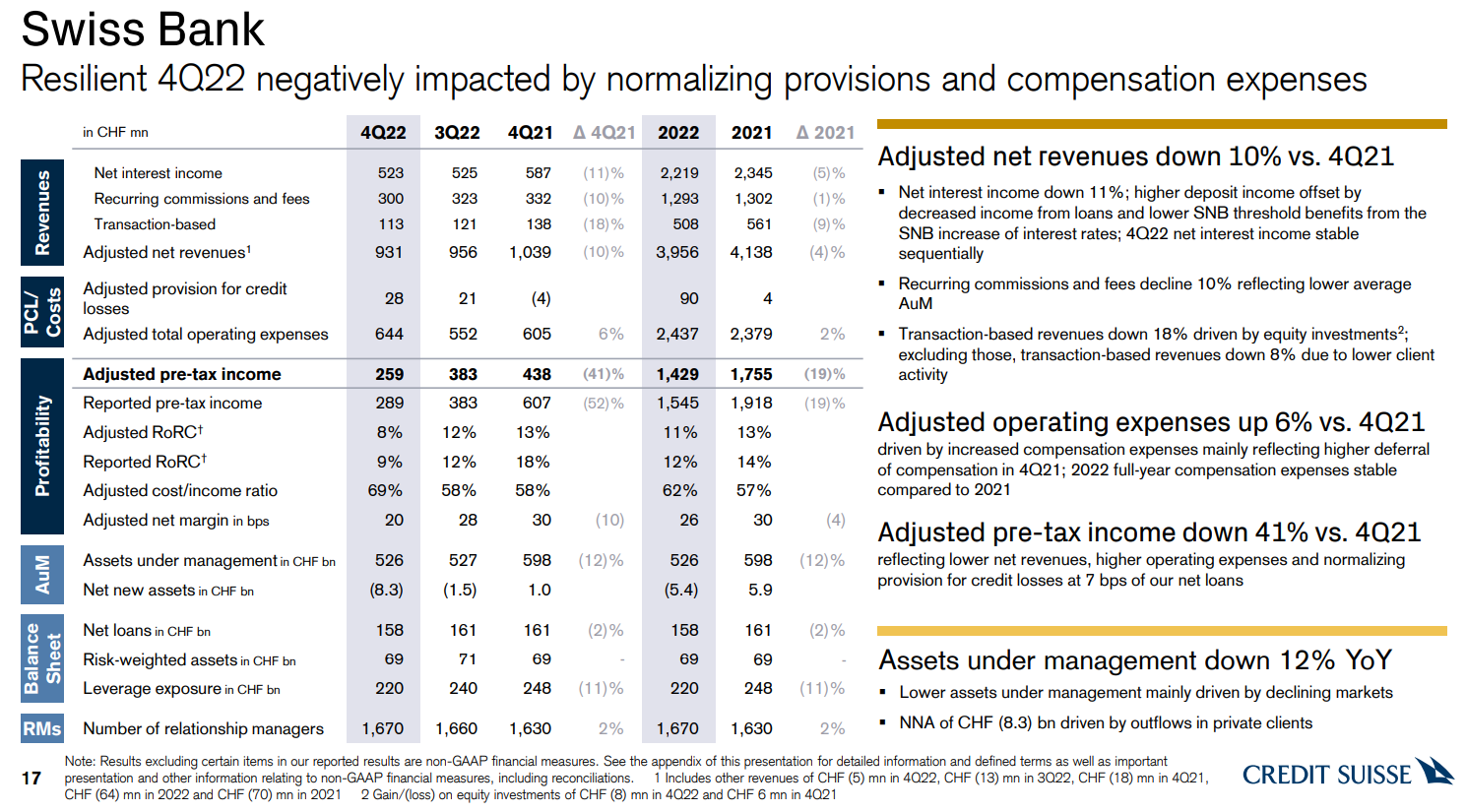

Banque suisse

Le dernier segment que nous considérerons est la banque suisse. Il s'agit d'un segment rentable qui génère des bénéfices pour le moment. Cependant, le quatrième trimestre 2022 a été très faible. Il y a eu une baisse de 11 % des revenus et une augmentation de 6 % des coûts d'exploitation. En conséquence, il y a eu une baisse de 41% du bénéfice avant impôt.

Les avoirs sous gestion bancaire suisse ont diminué de 1 milliard de francs. La raison en était les sorties de trésorerie, qui s'élevaient à 8 milliards de francs et les variations des écarts de change - 3 milliards de francs t/t. Cela a plus que couvert la hausse causée par la variation des prix de marché des actifs (+CHF 10 milliards t/t).

source : Crédit Suisse

Résumé

Comme vous pouvez le voir, la banque a de gros problèmes, ce qui se voit sur le marché CDS. Le coût des CDS a même atteint un niveau suggérant de gros problèmes pour la banque. Comme le montrent les résultats du T2022 XNUMX, les pertes de la banque sont encore élevées et il sera de plus en plus probable qu'il faudra lever des capitaux supplémentaires pour entreprendre une restructuration sur un pied sec.

Dans un précédent article sur la banque, nous avons mentionné que les VIE et leurs actifs non consolidés sont un problème potentiel pour la banque. C'est un peu un "trou noir" dans lequel on ne sait pas à combien de pertes cette banque est exposée.

Un autre problème est le soi-disant "course de banque de médias sociaux". Pour beaucoup le premier cas de ce type était SVB. Le Credit Suisse a dû faire face à une situation similaire en octobre 2022. Ensuite, la banque a réussi à survivre à une petite course causée par des rumeurs diffusées sur les réseaux sociaux. Cette fois-ci pourra-t-elle aussi survivre aux prochaines turbulences ? Nous le saurons dans les semaines ou mois à venir. Peu de gens s'en souviennent jusqu'à il y a quelques années, les investisseurs avaient des préoccupations similaires à propos de Deutsche Bank. Tout dépend si la panique s'apaise ou s'il existe une institution capable d'injecter des liquidités dans la banque. Il est bon de rappeler une phrase qui correspond parfaitement à ce type de situation :

"Les marchés arrêtent de paniquer quand les autorités commencent à paniquer" –Michael Hartnett

Laissez une réponse