David Tepper - une histoire sur le fait de gagner des milliards de dollars dans les banques

Nous commençons une nouvelle série d'articles qui vous rapprocheront des fameuses transactions qui ont permis aux investisseurs de gagner des sommes faramineuses. Nous présentons les grandes transactions des investisseurs les plus célèbres Warren Buffett, Bill Ackman, Czy Carl Icahnet moins connu d'un public plus large. L'article d'aujourd'hui vous montrera l'historique de plusieurs transactions qui vous ont permis de gagner des milliards de dollars. Le fondateur de ces postes avait des nerfs d'acier, pensait-il de manière non conventionnelle et à contre-courant des titres des journaux qui rapportaient l'Armageddon financier. Dans l'article d'aujourd'hui, nous allons vous présenter les deals réalisés par David Tepper en 2009.

David Tepper était le gérant du fonds Appaloosa lors de l'éclatement de la bulle immobilière américaine. Tepper a fondé le fonds en 1993 après avoir quitté Goldman Sachs. David était connu pour ses offres prêtes à l'emploi qui ont entraîné des rendements élevés. Par exemple, en 2001, elle a généré 61 % de profit sur investissement dans des obligations à haut risque, les soi-disant lien en détresse. Cependant, l'année 2009 a apporté une réelle notoriété à cet investisseur.

Les années qui ont précédé la Grande Dépression ont été l'âge d'or des banques. L'économie florissante et les énormes profits des produits dérivés modernes apaisent la vigilance des régulateurs, des directeurs de banque et des investisseurs. Il semblait que les augmentations dureraient éternellement. Seule une poignée d'investisseurs ont investi face à ce marché. Les héros du jeu ont été filmés dans le célèbre film Big Short. Cependant, beaucoup d'argent a également été gagné quelques trimestres plus tard. L'une des personnes qui a fait beaucoup d'argent était David Tepper, qui a profité d'une énorme remise auprès d'entreprises bien connues.

Situation avant la transaction

Tombe Lehman Brothers, l'une des plus anciennes banques d'investissement au monde, a amené de nombreux investisseurs à traiter les banques comme des lépreux. Personne ne savait qui allait pédaler. Cela était dû au risque du réseau. Les investisseurs ne savaient pas à qui appartenaient les actifs toxiques. L'ensemble du secteur financier américain était en difficulté. Un exemple est AIG qui, en raison de sa situation financière difficile, a dû faire appel à l'aide du gouvernement américain. L'approvisionnement du secteur financier en argent a déclenché une dispute entre certains politiciens et commentateurs. En conséquence, il y avait de plus en plus de voix sur la nécessité de nationaliser les principales institutions financières parce que « le marché a échoué ». Un autre problème a été la forte récession, qui a accru l'insolvabilité des entreprises et détérioré les portefeuilles de prêts. La consommation privée a également été affaiblie en raison des problèmes de hausse du chômage.

Citigroup

Comme vous pouvez le voir dans le graphique ci-dessous, Citigroup était une entreprise de premier ordre avant l'éclatement de la bulle. Des opérations stables et des dividendes réguliers ont fait de Citigroup des parts dans les actifs de nombreux fonds communs de placement, fonds de pension et investisseurs individuels. Cela semblait être l'une de ces entreprises "ennuyeuses et insubmersibles" à conserver dans la partie sûre de votre portefeuille.

Source : Yahoo Finances

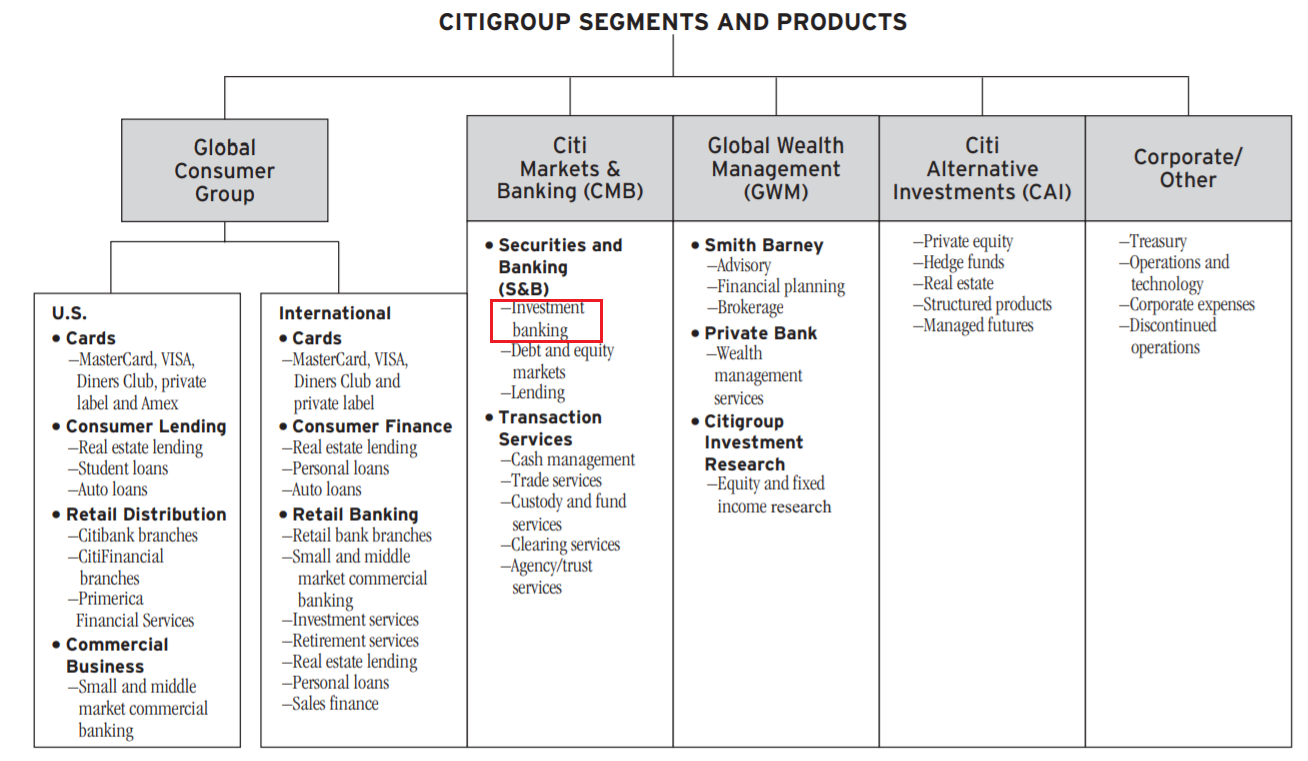

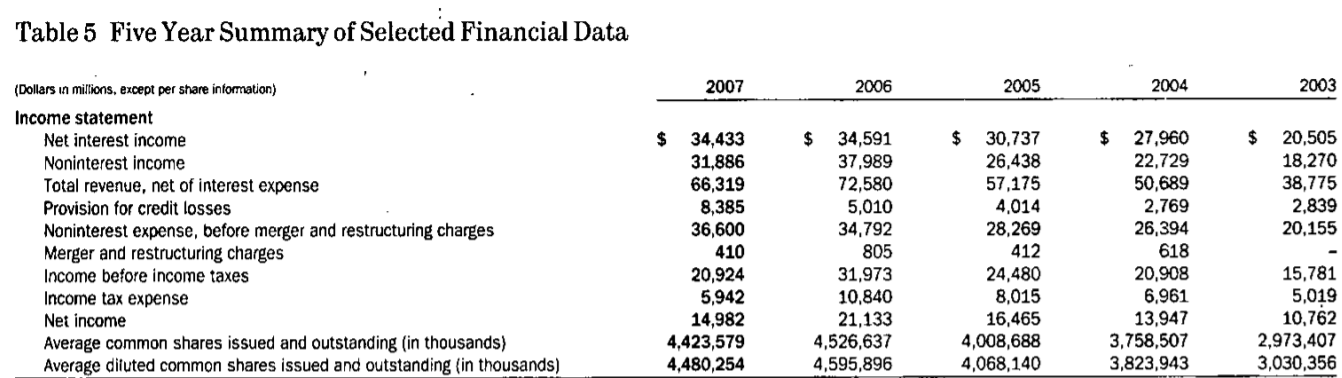

Avant la crise, Citigroup était l'une des institutions financières les plus importantes au monde. Selon le rapport annuel 2007, Citigroup comptait plus de 200 millions de consommateurs dans plus de 100 pays. A fin décembre 2007, l'entreprise employait plus de 147 XNUMX salariés. Citigroup était une banque universelle offrant à la fois des services bancaires de détail et d'investissement. Une large gamme de services devait assurer une plus grande diversification, ce qui devait augmenter la rentabilité de l'entreprise et une plus grande prévisibilité des bénéfices.

Source : Rapport annuel 2007 de Citigroup

Les années 2003-2006 ont été très bonnes pour la banque. Un bénéfice net de plusieurs milliards de dollars n'était pas inhabituel. En plus des gains nets nominaux, Citigroup s'est vanté d'un rendement élevé des capitaux propres. Le ROE de Ctigroup dans les années 2003-2006 variait de 17% à 22%. En plus d'une rentabilité élevée, la banque avait également un ratio d'adéquation des fonds propres Tier 1 assez élevé, compris entre 8,5 % et 8,9 %.

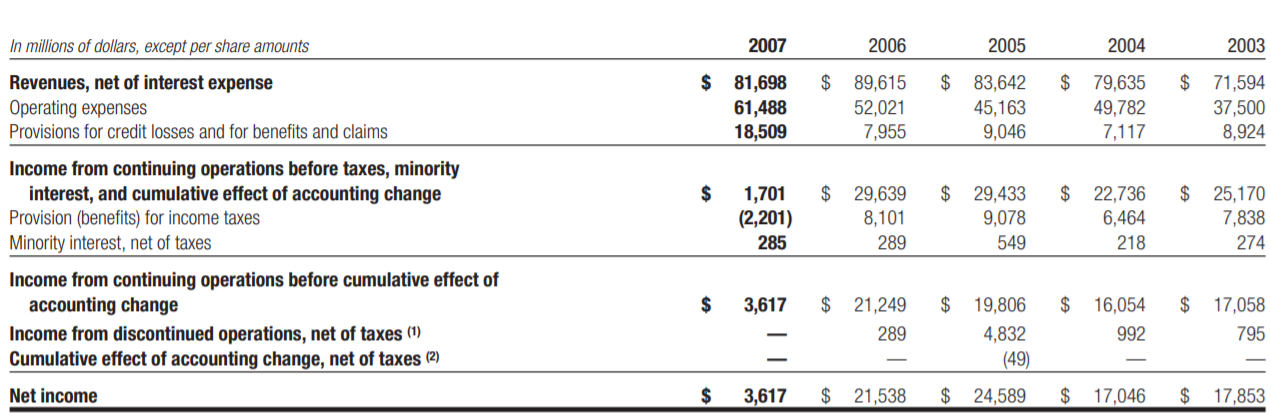

Les problèmes n'ont commencé qu'en 2007 avec la détérioration du marché immobilier aux États-Unis et en Europe de l'Ouest. La baisse du bénéfice s'explique, entre autres, par d'importants amortissements dans le segment CMB (Citi Markets & Banking). Les radiations concernaient, entre autres, CDO ou prêts à effet de levier. En 2007, le bénéfice par action de la société a diminué d'environ 83 %. Les mauvais résultats de 2007 signifient que dans le rapport annuel, parmi les objectifs pour 2008, la banque a annoncé son intention de changer rapidement "Culture de gestion des risques dans l'entreprise" oraz "Mieux allouer le capital".

Source : Rapport annuel 2007 de Citigroup

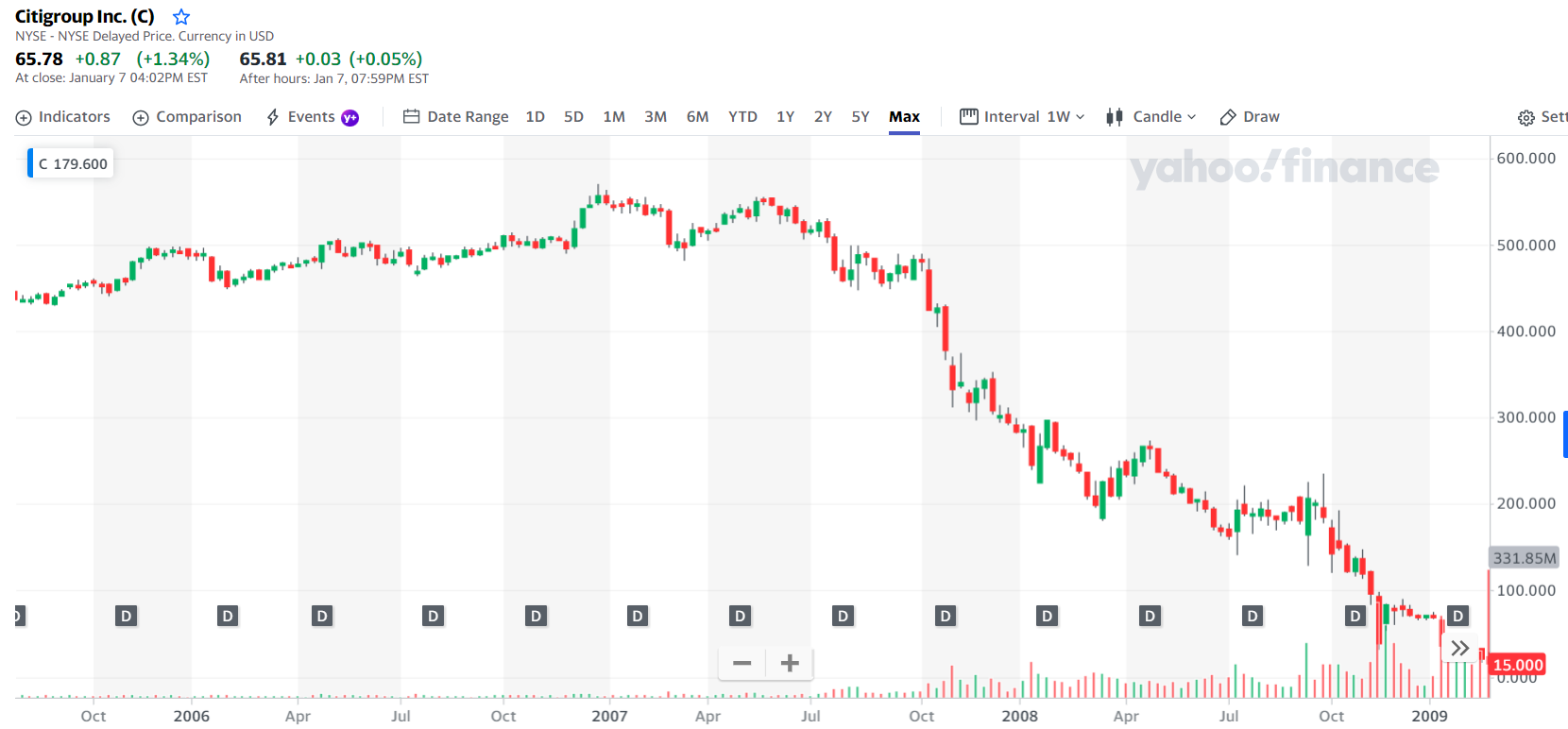

Avec la publication des faibles résultats trimestriels en 2007, le cours de l'action a plongé à ses plus bas niveaux depuis 2002. La forte baisse du taux de change a résulté de la déception des investisseurs face à la méthode de gestion des risques de la banque. Le mythe selon lequel la banque pourrait réduire rapidement les pertes sur les produits toxiques commençait à s'effondrer.

Comme il s'est avéré plus tard, 2007 n'a pas été "Accident du travail". Les deux trimestres suivants ont également apporté des résultats décevants. De nouvelles radiations et une détérioration de la liquidité sur le marché interbancaire ont suivi "Drapeaux rouges". En conséquence, le parcours s'est progressivement dirigé vers le sud.

Source : Yahoo Finances

Après l'effondrement de Lehman Brothers, de plus en plus d'investisseurs ont commencé à se départir d'actions de l'entreprise. En conséquence, le cours de l'action a commencé à baisser rapidement. En 2008, le pic de panique est arrivé à la mi-novembre. Cependant, après que les humeurs se soient calmées pendant un certain temps, il y a eu un retour au déclin. La raison en était les inquiétudes concernant la solvabilité de la banque. Personne ne savait à quel point la banque était exposée aux actifs toxiques. Le gouvernement américain est venu à la rescousse avec un plan de sauvetage. Il s'élevait à 25 milliards de dollars. Le gouvernement a acheté des actions privilégiées qui versaient 8 % des dividendes. L'une des exigences du gouvernement était de limiter les dividendes versés aux actionnaires. Une autre condition que Citigroup devait accepter était la nécessité d'obtenir l'approbation du gouvernement pour une augmentation du dividende au cours des trois prochaines années. A l'actualité de l'aide, fin novembre 3 en une seule journée, les actions de Citigroup ont bondi de plus de 50 %. Le risque de faillite de la banque a disparu. Cependant, début 2009, les investisseurs craignaient que la banque ne soit nationalisée par le gouvernement.

Bank of America

C'était l'une des plus grandes banques du monde. Fin décembre 2007, il détenait plus de 1 600 milliards de dollars d'actifs. Il a opéré dans 32 états aux USA et 30 marchés étrangers. Elle employait plus de 210 000 employés à temps plein. En 2007, la banque a divisé ses activités en trois segments principaux :

- Services bancaires mondiaux aux particuliers et aux petites entreprises

- Pâtisserie mondiale d'entreprise et d'investissement

- Gestion mondiale de patrimoine et d'investissement

Source : Bank of America - Rapport annuel 2007

C'était donc une banque universelle qui s'occupait à la fois des activités traditionnelles et d'investissement. L'activité liée à la banque d'investissement a été particulièrement profitable, ce qui dans les années "zloty" 2005 - 2006, il a généré 6 milliards de dollars de bénéfices nets et environ 20 milliards de dollars de revenus. Ce segment était chargé à la fois de servir les sociétés dont les revenus dépassaient 2,5 millions de dollars et d'investir dans des instruments dérivés complexes. Juste les pertes sur le soi-disant Les Collateralized Debt Obligation (CDO) et autres dérivés ont entraîné une baisse de 91 % des bénéfices, passant de 6 milliards de dollars (2006) à environ 0,5 milliard de dollars (2007). Dans le même temps, la banque a dû radier 350 millions de dollars sur des prêts accordés à des entreprises clientes.

L'activité principale de la banque était de servir les clients particuliers et les petites entreprises. Sur ce compte, la banque a généré environ 45 milliards de dollars en 2006 "normale". Le bénéfice net de cette année a dépassé 11,3 milliards de dollars. En 2007, les revenus ont augmenté de 2,8 milliards de dollars, tandis que le bénéfice net a diminué de 1,9 milliard de dollars. Il convient toutefois de noter qu'en 2007, les bénéfices hors intérêts ont augmenté de 13 % (+ 2,1 milliards de dollars en glissement annuel) pour atteindre 18,9 milliards de dollars. Principalement en raison des bonnes ventes de prêts hypothécaires et des frais bancaires.

L'activité de gestion d'actifs a prospéré en 2007. Les actifs sous gestion (AUM) ont augmenté de plus de 100 milliards de dollars, terminant l'année à plus de 640 milliards de dollars.

Les années 2003 - 2007 ont été une très bonne période pour la banque. Les actifs à cette époque sont passés de 750 milliards de dollars à 1 600 milliards de dollars. La croissance des actifs n'a pas empêché la réalisation d'un ratio ROA décent, qui dans les années 2003-2006 a oscillé entre 1,33% et 1,44%. Il a fallu attendre l'année « crise » 2007 pour que la rentabilité des actifs passe sous la barre des 1 %. Le ROE, c'est-à-dire le rendement des capitaux propres dans les années 2004 - 2006 était supérieur à 16 %. De plus, Bank of America a amélioré son ratio Tier 2003 de 2006% à 1% entre 8,02 et 8,64. En 2007, le ratio s'est rapidement détérioré à 6,9 %.

Source : Bank of America - Rapport annuel 2007

L'entreprise était une grande entreprise qui versait régulièrement des dividendes. Pour de nombreux investisseurs, Bank of America était un pari pour la stabilité du secteur bancaire américain. Des bénéfices réguliers et le versement d'un dividende généreux ont placé Bank of America dans le portefeuille de nombreux fonds d'investissement et de pension. BoA a également augmenté l'échelle grâce à des acquisitions. Par exemple, en 2005, il a annoncé un projet d'acquisition de MBNA pour 35 milliards de dollars. L'entreprise semblait TBTF (trop grosse pour faire faillite).

Source : Yahoo Finances

Cependant, 2007 a ébranlé la confiance dans l'entreprise. La chute du marché immobilier en conjonction avec les résultats décevants de la BoA ont entraîné la Le cours de l'action Bank of America a chuté de près de 2007 % entre octobre 2008 et mai 40. Il convient de mentionner qu'au tournant de 2007 et 2008, Bank of America contrôlait environ 20 % du marché hypothécaire américain.

En 2008, la BoA a participé à l'opération de sauvetage du système financier américain. En juin 2008, il finalise l'acquisition d'une entité opérant sur le marché immobilier Countrywide Financial, qui fin 2007 gérait un portefeuille d'environ 9 millions de prêts hypothécaires. Le 14 septembre 2008, Bank of America a annoncé une fusion avec Merrill Lynch. La transaction a été évaluée à 50 milliards de dollars. Cette étape a sauvé Merrill Lynch de la faillite. La banque prévoyait également de reprendre Lehman Brothers, mais le manque de garanties gouvernementales suffisantes et la situation de liquidité difficile de la banque ont poussé BoA à abandonner l'idée de reprendre Lehman. En conséquence, la banque d'investissement a déclaré faillite le 15 septembre 2008.

Le 16 janvier, Bank of America a reçu 20 milliards de dollars d'aides gouvernementales et 118 milliards de dollars de garanties dans le cadre du programme TARP (Programme de secours aux actifs en difficulté). Il convient de mentionner que la banque a précédemment reçu 25 milliards de dollars au titre du TARP. Au total, les aides publiques se sont élevées à 45 milliards de dollars.

Source : Yahoo Finances

Malgré l'énorme aide financière, les investisseurs craignaient que la nationalisation ne soit la seule option pour que la banque survive. Les rumeurs, associées à un sentiment d'investisseur vraiment «mortel», ont fait que les actions BoA semblent sans fond.

David Tepper entre en jeu

Le 25 février 2009, le département américain du Trésor a publié Programme d'aide aux immobilisations. Il indique que les actions privilégiées seront converties en actions ordinaires de Citigroup à un prix 37% supérieur au prix du marché. Les actions de Bank of America devaient être converties à un prix 21% supérieur au marché.

David Tepper a tiré deux conclusions de ces informations :

- Le gouvernement n'a pas l'intention de nationaliser ces banques.

- Les actions des banques américaines sont fortement sous-évaluées.

Le tournant de février et mars 2009 a été le pic de la panique du marché. Les actions ont été vendues dans des entreprises aux bilans médiocres et à l'avenir médiocre, ainsi que dans des entreprises stables et très rentables. Le marché n'a pas semblé remarquer les fondations. Les marchés baissiers, qui prédisaient la fin financière du monde, ont été applaudis.

Tepper a commencé à acheter des actions de Citigroup et de Bank of America avec le fonds Appaloosa. Il a ensuite payé des « centimes ». Actions Bank of America il achetait environ 3 $ par action, tandis que Citigroup payait un peu plus de 1 $ pour l'action. Il a vendu ses actions lorsque les actions Citigroup ont triplé en valeur et les actions BoA quintuplées. De plus, il a investi dans des titres d'institutions telles que AIG, Commerzbank czy Lloyds. Tepper a investi plus de 2,5 milliards de dollars dans le secteur bancaire via son fonds et d'autres véhicules. Les investissements ont plus que rapporté. Le fonds Appaloosa a clôturé l'année 2009 avec un bénéfice d'environ 120 %. Le bénéfice nominal du fonds a dépassé 7 milliards de dollars. Il convient de mentionner que le 2 décembre 2009, Bank of America a annoncé un plan de remboursement de tout le soutien TARP (45 milliards de dollars).

Résumé

Les opérations d'achat de la banque ont été l'une des meilleures de l'histoire de l'opération du fonds Appaloosa. Il ne s'agit pas du résultat sur la transaction elle-même, mais aussi des conditions dans lesquelles la transaction a été initiée. C'était une époque où les banques centrales n'étaient pas encore si désireuses de procéder à un assouplissement quantitatif. L'assèchement des liquidités, le risque de réseau et l'atmosphère de « malheur du monde » n'ont pas encouragé une décision audacieuse. pourtant remonter le courant, nerfs solides oraz moment approprié ont été l'un des principaux facteurs qui ont permis à Tepper de conclure cet accord avec des bénéfices de plusieurs milliards de dollars.

Laissez une réponse