Des taux d'intérêt bas - contre-productifs?

Des taux d'intérêt bas - contre-productifs? Les banques centrales auraient-elles pu le prévoir?

La politique associée à un assouplissement monétaire fort est depuis longtemps une réalité. Les marchés vivent dans un environnement de taux d'intérêt bas, qui ont augmenté au rythme de l'épidémie de coronavirus. La raison, bien sûr, était prosaïque. Des taux d'intérêt plus bas signifient la possibilité de prêts moins chers. Cet environnement n'est pas propice à trop économiser, c'est pourquoi il devrait y avoir plus de cash sur le marché. Le phénomène de baisse des taux est désormais visible dans le monde entier. Une certaine "tendance" dans ce domaine impose Réserve Fédérale, qui, par ses actions, ouvre la voie et, dans une certaine mesure, oblige d'autres banques centrales à suivre une voie similaire. Il est vrai que les changements de taux d'intérêt sont un processus très facile à inverser (dans le contexte d'une politique monétaire largement comprise), mais il n'y a pas de réelle perspective de resserrement dans les années à venir.

Faibles taux d'intérêt et migration de capitaux

Du moins en théorie, les faibles taux d'intérêt incitent les investisseurs et les consommateurs à ne pas aimer la thésaurisation. Tous les dépôts, obligations et épargnes avec un pourcentage relativement faible mais stable ne sont tout simplement pas rentables pour nous dans le monde. Par conséquent, ils sont retirés de ce type d'actif et utilisés pour augmenter les investissements avec un niveau de risque plus élevé ou tout simplement augmenter la consommation. Plus d'argent sur le marché est également un crédit moins cher. Les faibles taux d'intérêt ont tendance à engager des passifs. L'absence de taux d'intérêt satisfaisants sur l'épargne sûre affecte non seulement les investisseurs / consommateurs individuels, mais aussi les entreprises. Parlant d'alternatives pour trouver des endroits plus rentables pour investir des capitaux dans le contexte des entreprises, nous parlons de la recherche de nouveaux investissements. Résumant des considérations purement théoriques, il convient de noter une augmentation des nouveaux investissements, une augmentation des prêts (y compris les hypothèques) et une augmentation de la consommation.

Effet inverse?

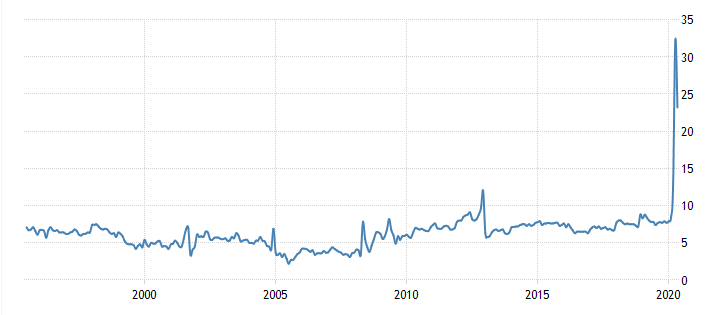

En parlant de l'effet inverse, il convient de dire que je veux dire le contraire de l'effet théorique. Examinons le premier facteur, qui est l'épargne des ménages. À l'heure actuelle, lorsque nous évoluons à des taux d'intérêt extrêmement bas, l'épargne a considérablement augmenté.

Épargne des ménages aux États-Unis. La source: Économie de trading

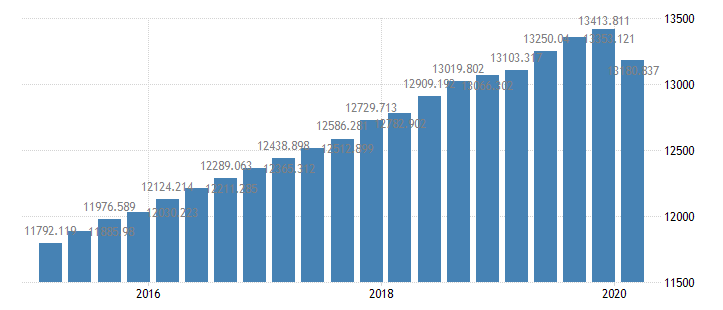

Les données concernent bien sûr les États-Unis, mais il s'agit d'une tendance mondiale. Ce que nous observons en Pologne est tout aussi populaire, même en analysant la structure de l'épargne. La grande majorité est encore accumulée en espèces ou simplement déposée en dépôts. Mis à part le facteur d'inflation pour l'instant, il convient de jeter un coup d'œil au niveau des dépenses de consommation aux États-Unis.

Dépenses de consommation aux États-Unis. La source: Économie de trading

Une diminution assez nette des augmentations expropriées en glissement annuel par rapport aux années précédentes montre que l'environnement de faibles taux d'intérêt n'a pas pleinement satisfait aux exigences fixées. Bien sûr, personne ne compte sur la réalisation à 100% de la théorie dans la pratique. Néanmoins, les récentes réductions ont permis aux consommateurs de commencer à économiser de l'argent tout en réduisant leur consommation. À titre de comparaison, prenons également les dépenses de consommation, dont les données proviennent de la zone euro.

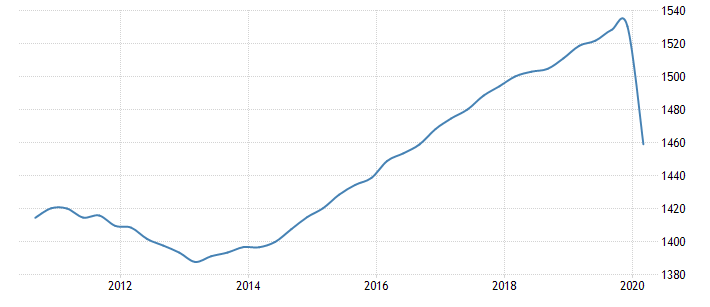

Dépenses de consommation, zone euro. La source: Économie de trading

Le faible taux d'intérêt a donc commencé à générer de nouvelles économies, tout en réduisant les dépenses dont les économies se remettent actuellement beaucoup de la crise. Bien entendu, la baisse des dépenses de consommation est principalement due à l'épidémie de coronavirus.

Où chercher les raisons de l'augmentation des économies?

Bien sûr, il est logique d'accumuler de l'épargne lorsque leur taux d'intérêt est très bas et qu'une inflation élevée les dévore. Le phénomène auquel nous sommes actuellement confrontés est ce que nous avons pu observer longtemps sur les marchés. Nous vivons à des taux d'intérêt bas depuis un certain temps. En conséquence, le processus d’économies d’épargne a dû être réduit à un point tel qu’il s’accumulerait à nouveau. De plus, la crainte que le coronavirus se nourrit des marchés encourage le public à se "protéger" au cas où, augmentant ainsi les besoins d'austérité. Bien entendu, une baisse de la consommation et l'absence de recherche d'alternatives pour augmenter la rentabilité du capital allongeront le processus de reprise économique.