La FED lutte contre l'inflation, les indices WIG et chinois en forte hausse [Résumé hebdomadaire]

La semaine écoulée s'est avérée encore plus intéressante sur les marchés des capitaux que les précédentespour ne pas dire fou. Cette année, les investisseurs ne risquent pas de se plaindre du manque d'émotions, mais peut-être verront-ils enfin une période plus calme et "ennuyeuse".

Nous avons commencé la semaine avec des stocks en croissance et de nouvelles attentes pour le fameux "pivot" De la Fedqui, en l'occurrence, n'a pas plu à J. Powell, qui a cette année encore offert une douche froide au marché. Et à la fin de la semaine, la Chine est entrée dans le jeu, suggérant des changements positifs et significatifs à venir dans son approche de la lutte contre le covid.

Par conséquent WIG a clôturé la semaine avec un résultat de +5,6%, et le S&P500 a chuté de -3,35%. Le dollar s'est d'abord renforcé puis s'est fortement déprécié vendredi. L'indice boursier MSCI China a augmenté cette semaine de + 11,1% et MSCI Polska + 6,9% (les deux indices en USD).

S&P500 : semaine avec Fed et rapport d'embauche

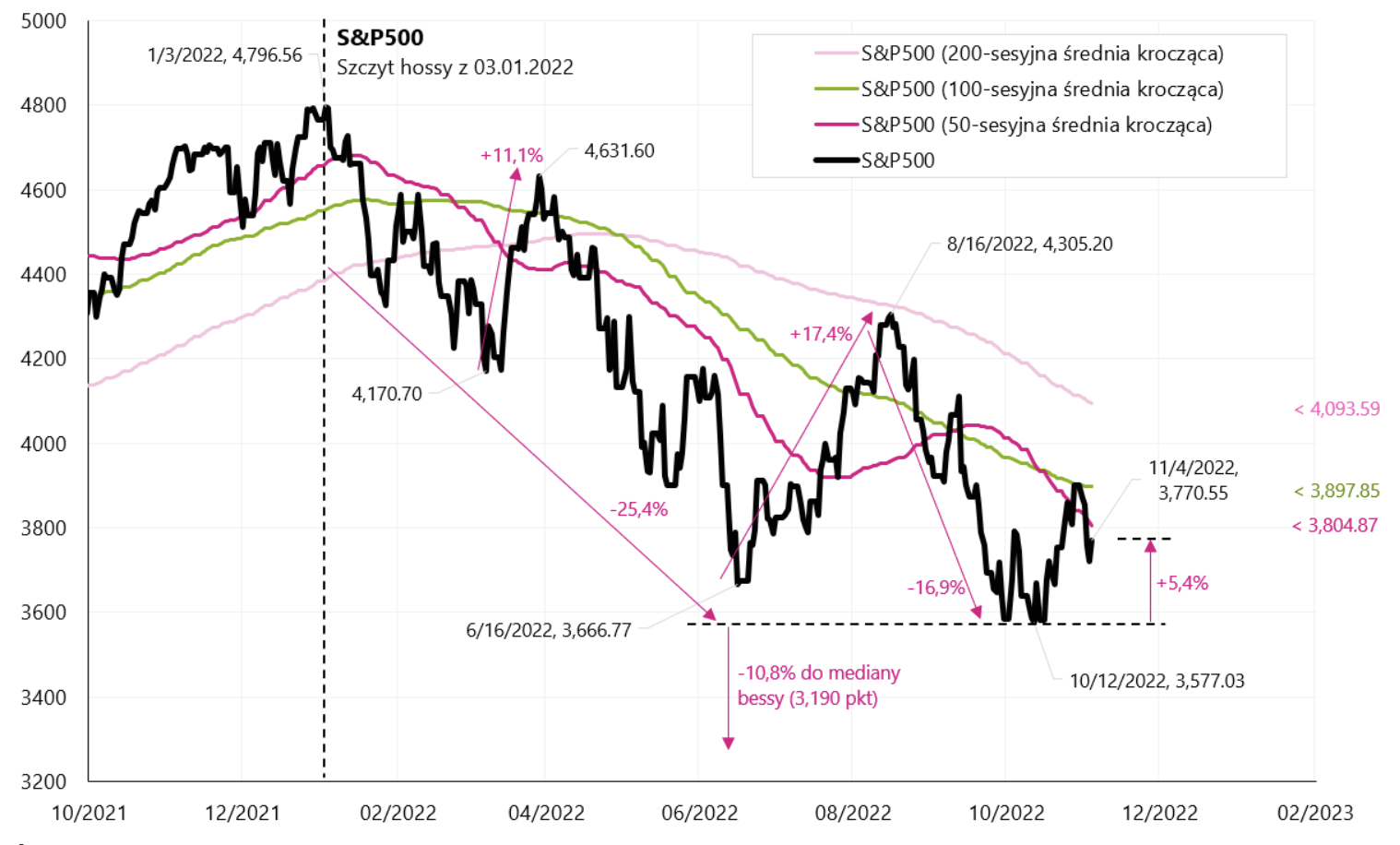

La semaine dernière n'a pas été un succès pour les actions américaines, principalement à cause de la Fed. Indice S&P500 a chuté de 3,35 % au cours de la semaine et n'est qu'à 5,4 % au-dessus du creux baissier du 12.10.2022 octobre 100 (l'indice a rebondi par rapport à la moyenne mobile de XNUMX séances le jour de la réunion de la FED). Les espoirs (encore un cette année) des investisseurs concernant le « pivot », voire des pauses dans les hausses de taux par la Fed, ont une nouvelle fois été déçus par le patron de la Fed. Le résumé du message de J. Powell lors de la conférence de presse a peut-être été mieux résumé par Nick Timiraos (journaliste du Wall Street Journal, reconnu par Wall Street comme un « porte-parole » informel de la Fed) :

- La FED pourrait ralentir en décembre (taux de hausse), même si les données d'inflation ne s'améliorent pas significativement,

- Si de nouvelles estimations du taux des fonds finaux étaient publiées aujourd'hui, elles augmenteraient (dans les projections économiques de septembre de la Fed, ce taux était de 4,6 %).

- Powell n'est pas prêt à parler de pause (dans les augmentations de salaire) aujourd'hui.

Pas étonnant que les actions américaines aient chuté pendant deux jours après une telle douche froide. Une réaction similaire du marché a eu lieu après le discours de Powell à Jackson Hole (26.08 août) et après la conférence de presse qui a suivi la réunion de la FED en septembre (21.09 septembre). C'est intéressant que les marchés boursiers reviennent constamment au récit du "pivot" de la FED, et le chef de la FED doit toujours "s'assurer" que les actions baissent au lieu de monter (la hausse des actions atténue les effets des hausses de taux de la FED en améliorant les conditions dites financières). La situation était plutôt impensable à l'époque précédant la forte inflation.

index S & P500 jusqu'au 04.11.2022/XNUMX/XNUMX, propre étude, stooq.pl.

Le deuxième événement important de la semaine écoulée est, bien sûr, le rapport américain sur l'évolution de l'emploi en octobre de cette année. Le nombre d'emplois a augmenté de 261 3,7. (supérieur aux attentes), et dans le même temps le taux de chômage est monté à XNUMX% (premier signe de ralentissement). Dans l'ensemble, le rapport peut être considéré comme neutre par rapport au marché, et il s'agissait également du dernier rapport sur l'emploi avant les élections législatives supplémentaires de la semaine prochaine.

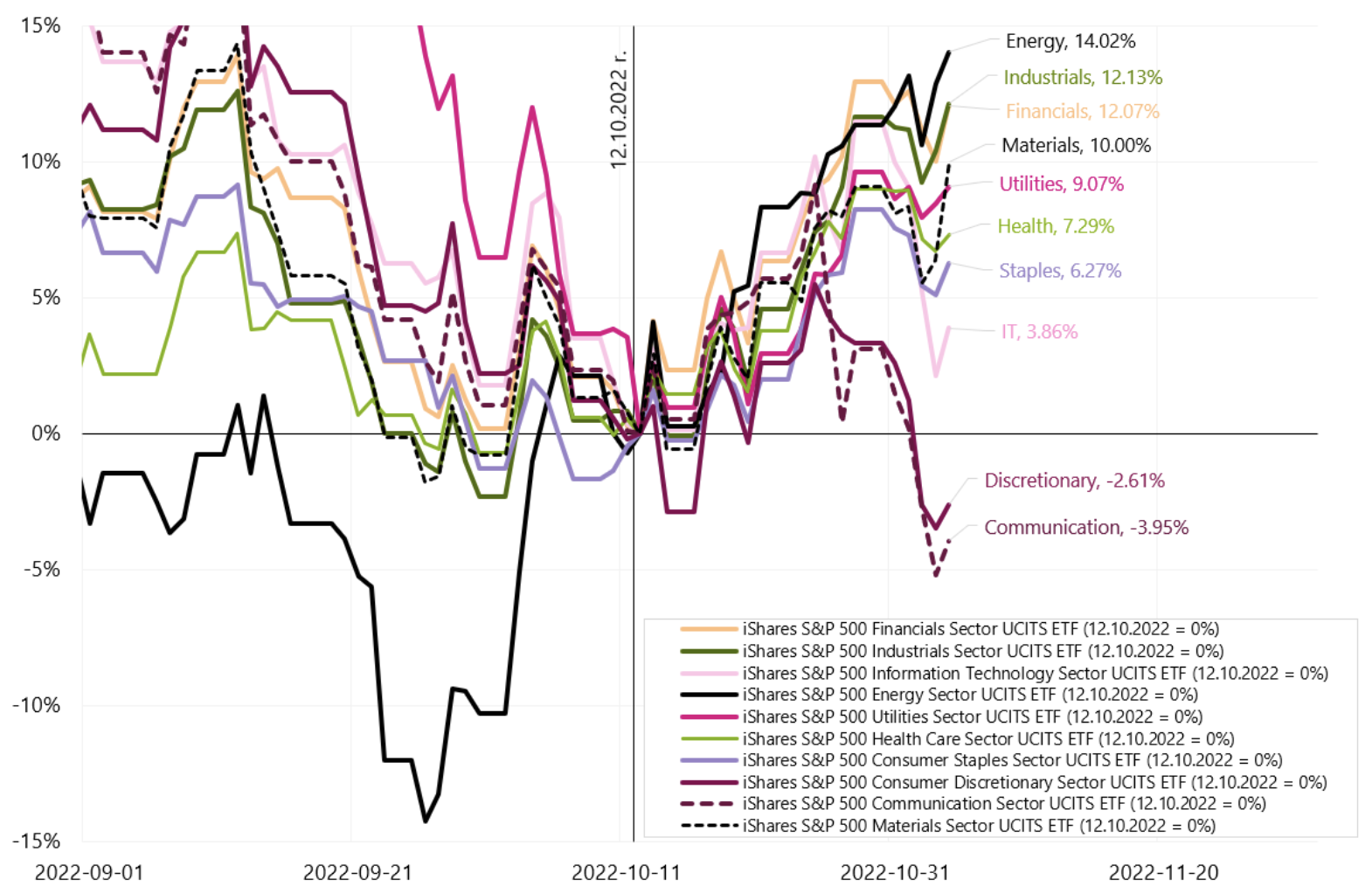

La situation est bien reflétée par les changements des indices de l'industrie pour le S & P500. La semaine dernière, l'indice Energie a augmenté de +2,40%, Matériaux +0,86%, tandis que Technologies de l'information -6,81%, Communication -6,85%, Consommation discrétionnaire -5,72%. Cependant, depuis le dernier creux du 12.10 octobre, l'industrie de l'énergie a augmenté de + 14,0 %, les matériaux + 10,0 %, les services publics + 9,1 %, tandis que les technologies de l'information seulement + 3,8 %, la communication -3,95 % et la consommation discrétionnaire -2,61 %. Un tel comportement des secteurs individuels indique plutôt un rebond baissieret non le début d'un nouveau marché haussier. Nous avons également la confirmation de taux d'intérêt plus élevés et d'une Fed plus belliciste.

Indice de l'industrie S & P500 jusqu'au 04.11.2022/XNUMX/XNUMX .. Source: propre étude, stooq.pl.

WIG fortement en hausse, tout comme les actions chinoises

Les actions polonaises se sont comportées assez fortement récemment, et les augmentations des actions et des matières premières chinoises lors de la séance de vendredi les ont encore plus aidées. Le WIG a augmenté de 5,6 % la semaine dernière et se situe déjà à 14,6 % au-dessus du plus bas du 12.10.2022 octobre 100 (et en même temps nous sommes au-dessus de la moyenne sur 500 jours pour la première fois depuis janvier de cette année). À court terme, c'est bien mieux que le S&P5,4, qui n'a rebondi que de 21,4 % depuis les creux (mais depuis la hausse, le marché haussier n'est que de -30,1 %, tandis que le WIG de la montée est de -17,9 %). Cela reste un très bon résultat pour l'indice polonais, permettez-moi de vous rappeler que la plus grande différence dans la baisse de la "colline" entre les deux indices était de 1.09.2022 points de pourcentage au 17,3/35,2/9,2. (Le S&P ce jour-là était à -XNUMX % de la colline et le WIG à -XNUMX %). Nous avons également « rattrapé » jusqu'à XNUMX points.

Si le rebond des actions chinoises se poursuit (pour la reprise économique, une éventuelle relance économique et un retrait dans une certaine mesure de la politique anti-covid agressive actuelle), ce nouveau rebond sur le WIG peut aller vers la moyenne des 200 séances (56 265 points), ce qui dans le même temps serait proche de la ligne de résistance du sommet local du 16 août de cette année. (56 217points). Vendredi, nous avons eu une déclaration encourageante de l'épidémiologiste en chef chinois au Centre de contrôle et de prévention des maladies selon laquelle les autorités chinoises introduiront bientôt des changements importants dans leur approche de la lutte contre le Covid-19.

index PERRUQUE jusqu'au 04.11.2022/XNUMX/XNUMX .. Source : propre étude, stooq.pl.

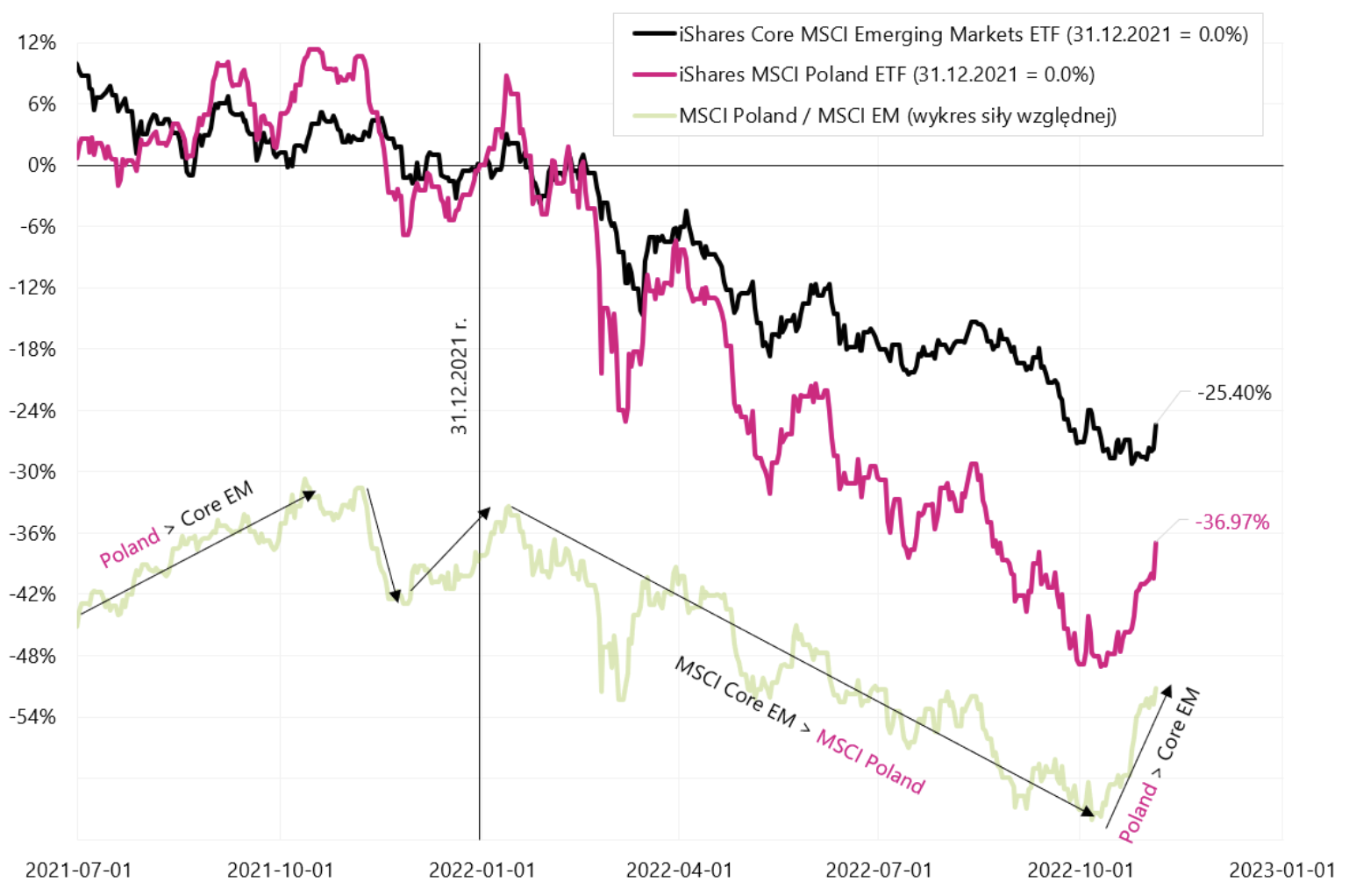

De plus, pour la première fois cette année, nous constatons un comportement plus fort du marché polonais par rapport à l'ensemble du segment émergents. La dernière fois qu'une telle situation s'est produite à la fin du boom fin 2021. Cela ne fait que souligner la nature du rebond actuel du marché et les attentes liées à une plus grande stimulation de la croissance en Chine (les actions polonaises sont plus sensibles que l'ensemble du marché des marchés émergents aux changements du sentiment mondial concernant le risque d'investissement - comme on peut le voir dans le graphique suivant) .

MSCI Pologne contre MSCI Emerging Markets. Source : propre étude, isshares.com.

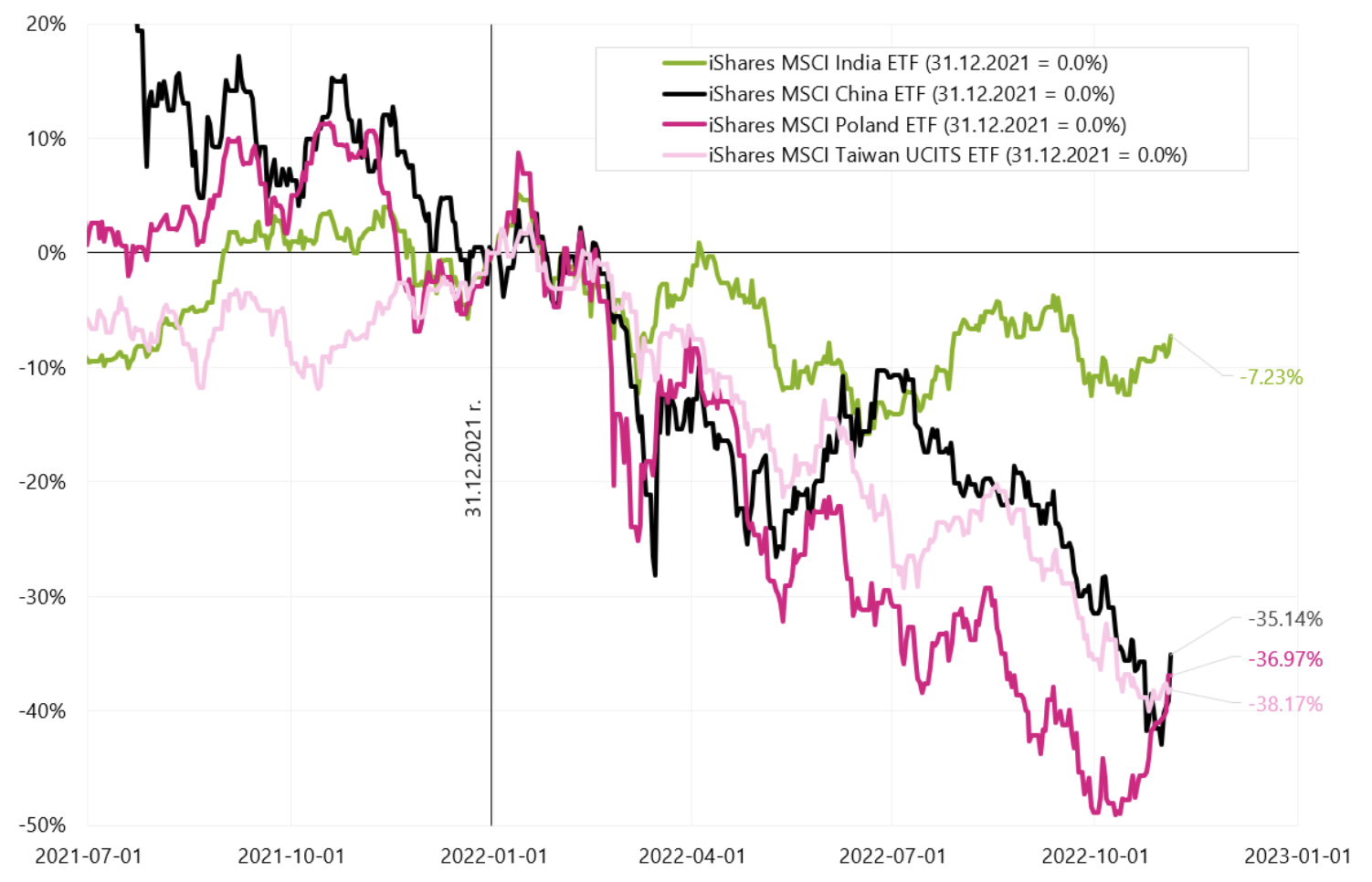

Vérifions aussi comment se comportent les principaux marchés émergents. Le graphique suivant montre les changements des indices MSCI pour les pays sélectionnés au cours de l'année en cours. L'Inde n'est qu'à -7,2% cette année, tandis que la Pologne est à -36,97% et la Chine à -35,14%. A la fin de la séance de vendredi, le polonais ETF gagné + 5,8 %, les Chinois + 6,6 % et Taïwan seulement + 0,36 %.

ETF pour certains pays des marchés émergents, changement à partir du 31.12.2021/XNUMX/XNUMX. en USD. Source : propre élaboration, isshares.com.

La FED est tout à fait à l'aise pour lutter contre l'inflation

Nouvelle réunion de la FED et nouvelle déception pour les investisseurs. Une fois de plus, avec le rebond des indices boursiers depuis le creux du 12.10.2022 octobre XNUMX, le récit a commencé à s'accumuler sur un autre "pivot" de la Fed cette année, ou du moins sur une pause dans la hausse des taux d'intérêt. La vérité est que si l'on peut parler d'un certain "pivot" de la Fed, ce n'est que de hawkish à plus hawkish. Pourquoi? Parce que l'inflation reste la priorité de la Fed, et ne pas soutenir la croissance économique ou sauver les actions en baisse (Avant la conférence de presse de Powell, le S&P500 était à 3894 18,4 points, soit "seulement" 3% en dessous du pic du XNUMX janvier. - et cela signifie "tout confort" pour la Fed pour lutter contre l'inflation). Avec un tel niveau d'indices boursiers et l'absence de « krach » sur les marchés, la FED n'a pas à s'inquiéter de la "baisse des stocks" (ce qui s'est produit plus d'une fois dans l'histoire). Les investisseurs sont toujours dans le régime d'augmentation automatique du risque (achat d'actifs risqués tels que des actions) à chaque mention possible de la transformation accommodante de la Fed. Ce sont principalement les effets de la politique monétaire de 2009-2021. Néanmoins, l'argent des programmes de liquidité de la Fed ne va pas directement aux bourses, mais plutôt les investisseurs sont prêts à augmenter le risque dans de telles situations (d'où les augmentations des cours boursiers). Mais en 2001-2002 et 2008-2009, les liquidités supplémentaires de la FED n'ont pas affecté les investisseurs qui sont restés dans le régime d'aversion au risque (on a donc eu des baisses de cours malgré la Fed accommodante).

La FED a également un "confort total" du côté macrooù le marché du travail reste dynamique (ni le taux de chômage ni les indemnités de primo-chômage ne sont encore à des niveaux qui pourraient faire réfléchir la FED à un éventuel pivot). De même, la FED a également un confort relativement grand du "côté politique". Il semble que pour l'administration Biden la priorité actuelle soit aussi le niveau d'inflation et non le niveau de l'indice S&P500 (permettez-moi juste de vous rappeler quelle priorité pour le président précédent était le niveau de l'indice S&P500, alors que nous eu des périodes où "chaque seconde" de ses tweets concernait la bourse).

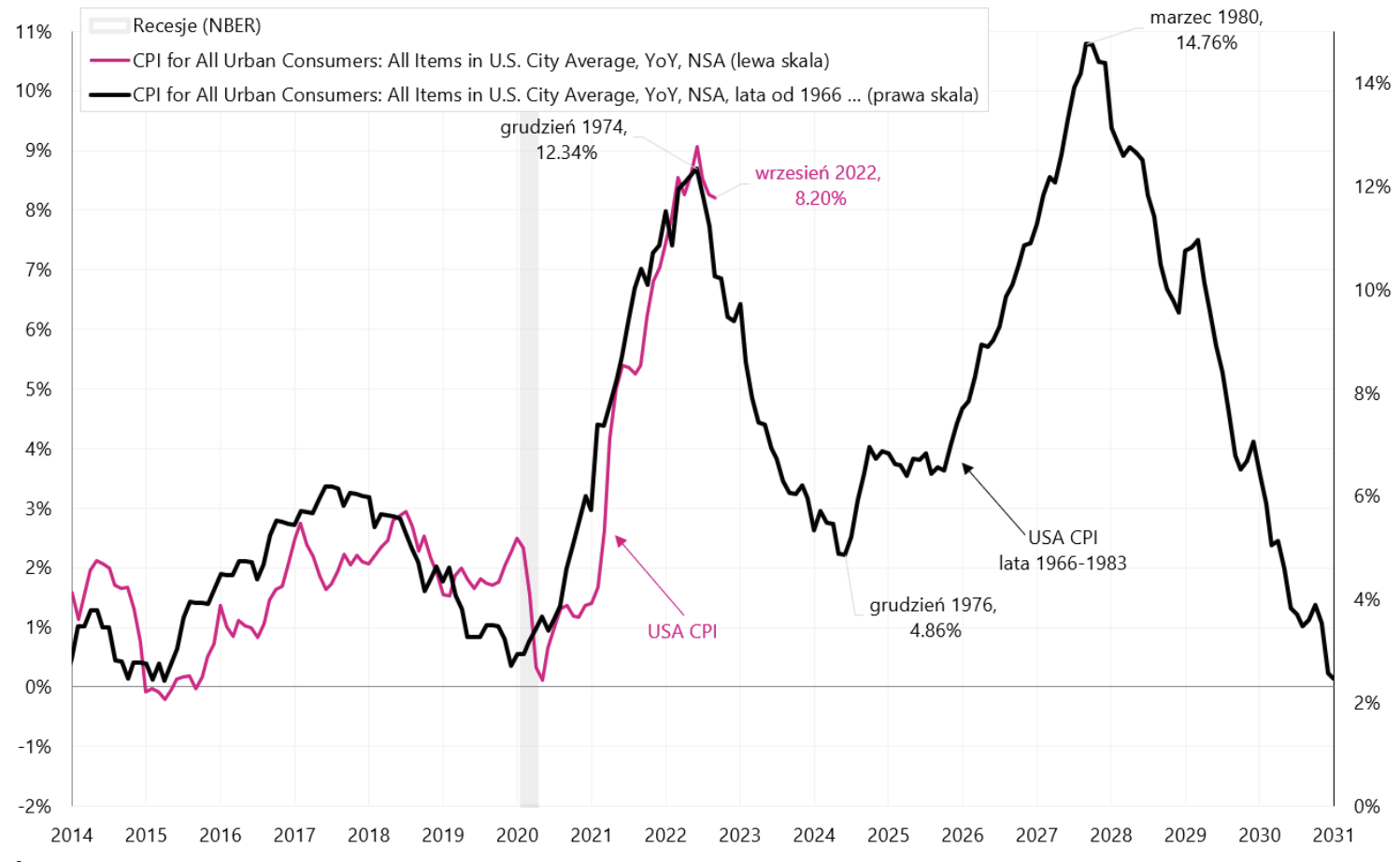

Si l'on regarde les histoires des années 70, le succès de la lutte contre l'inflation peut largement dépendre du fait que la Fed peut résister aux pressions (futures) et ne pas réduire les taux d'intérêt trop tôt. Permettez-moi de vous rappeler que lorsque Paul Volcker luttait contre l'inflation (en augmentant le taux d'intérêt à des niveaux à deux chiffres), il était en même temps "l'ennemi public n°1" en Amérique pour cette raison. Le graphique suivant montre l'inflation de l'IPC américain des années 70 superposée à l'inflation d'aujourd'hui - il s'agit d'une variante de la baisse des taux d'intérêt trop tôt et de l'inflation revenant à la deuxième «colline». Bien entendu, il va sans dire que le scénario d'un second « pic » d'inflation aurait un impact important sur le comportement de n'importe quelle classe d'actifs.

Inflation IPC aux États-Unis jusqu'en 2031 - SCÉNARIO 1 - La FED baisse ses taux trop tôt. Source : propre étude, FRED

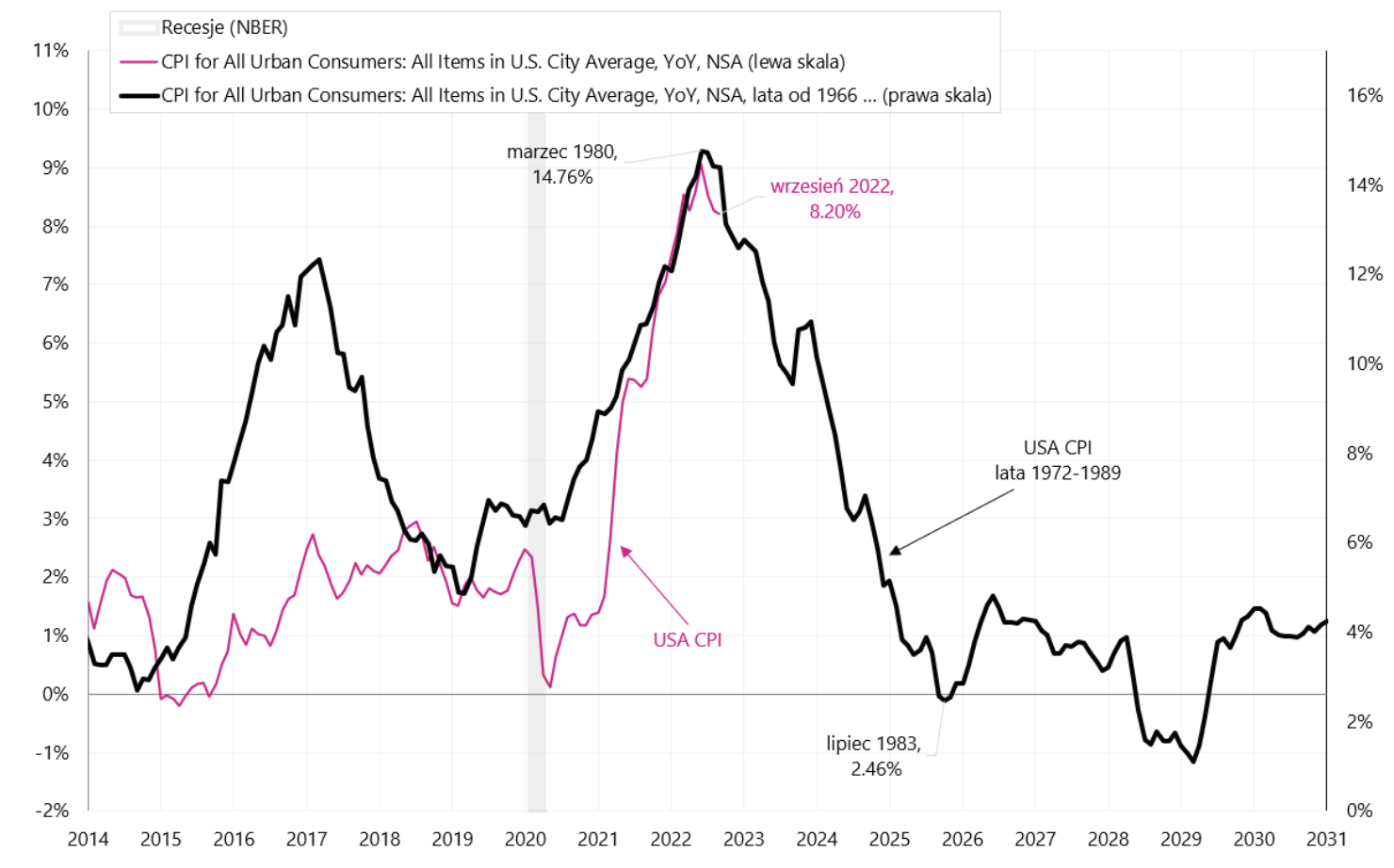

Mais dans le scénario de la défaite de l'inflation, la chute de l'inflation d'aujourd'hui (en juin de cette année) serait analogue à la pente de l'inflation de 1980. Ce scénario montre le graphique suivant.

Inflation IPC aux États-Unis jusqu'en 2031 - SCÉNARIO 2 - La FED bat l'inflation sans baisser les taux trop tôt. Source : propre étude, FRED

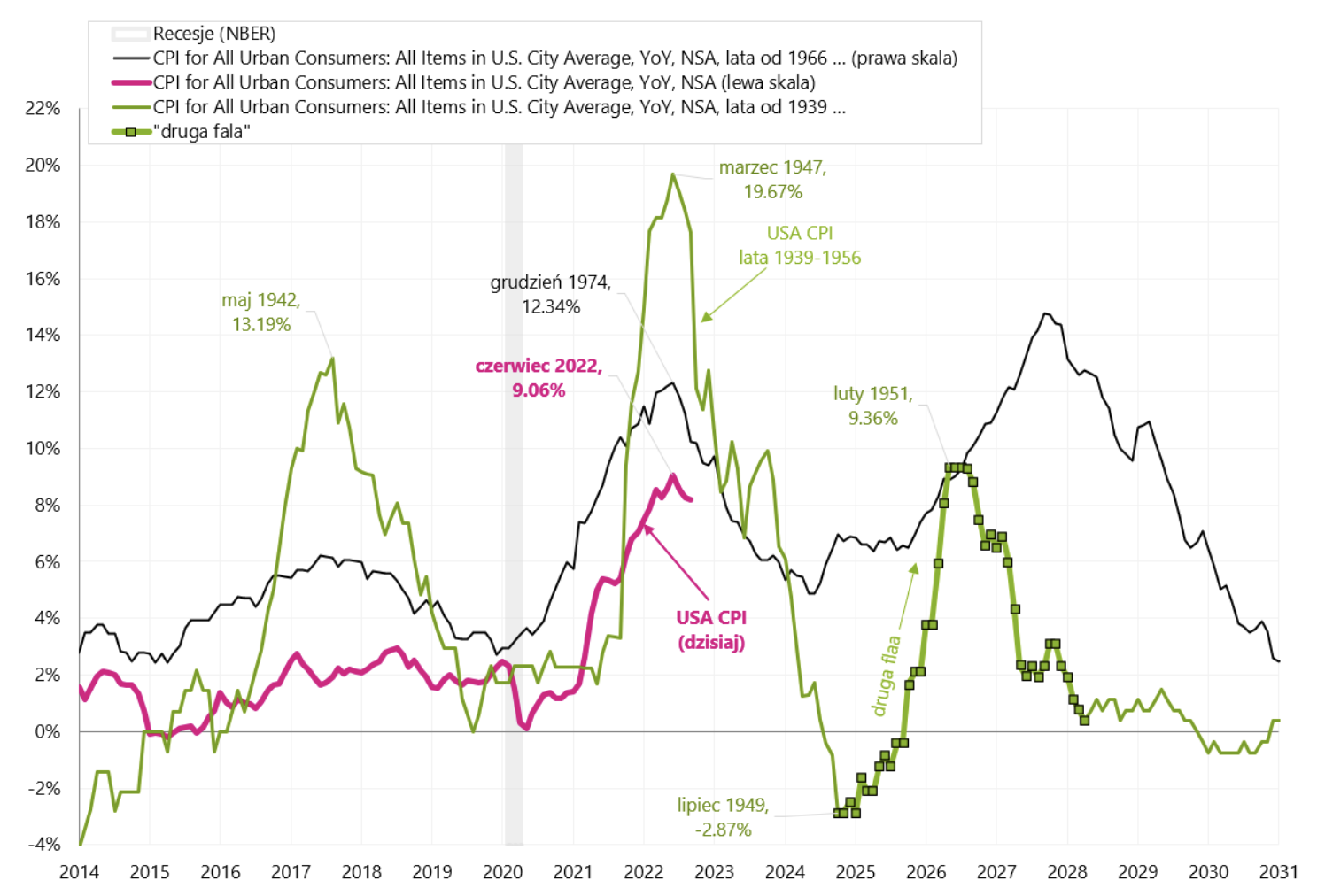

Voyons également un autre exemple de forte inflation aux États-Unis, à savoir immédiatement après la Seconde Guerre mondiale, lorsque en mars 1947, la dynamique annuelle de l'inflation aux États-Unis s'élevait à 19,7 %. L'offre de l'économie n'a pas réussi à passer à la production civile immédiatement après la guerre et à répondre à l'énorme demande des consommateurs pour divers types de biens durables, ce qui a généralement entraîné une augmentation rapide des prix de ces biens. De plus, en 1946, la plupart des prix ont été publiés (ils ont été gelés par la loi pendant la guerre). La Fed a alors resserré sa politique monétaire, mais d'une toute autre manière qu'aujourd'hui (en limitant la création de crédit et en même temps en laissant le marché déterminer le taux d'intérêt à court terme des bons du Trésor - auparavant ces rendements étaient également "gelés " pour la durée de la guerre). Cependant que l'inflation s'est en fait avérée être temporaire (également grâce aux actions de la Fed), et sa baisse rapide en premier lieu a même déclenché la déflationpuis une "deuxième vague" d'inflation croissante. Dans le graphique suivant, nous comparons l'inflation en 1974 et 1947 à la situation actuelle.

Inflation IPC aux États-Unis jusqu'en 2031 - SCÉNARIO 3 - La Fed bat l'inflation, mais nous avons toujours une "deuxième vague inférieure", mais pas un deuxième pic. Source : propre étude, FRED

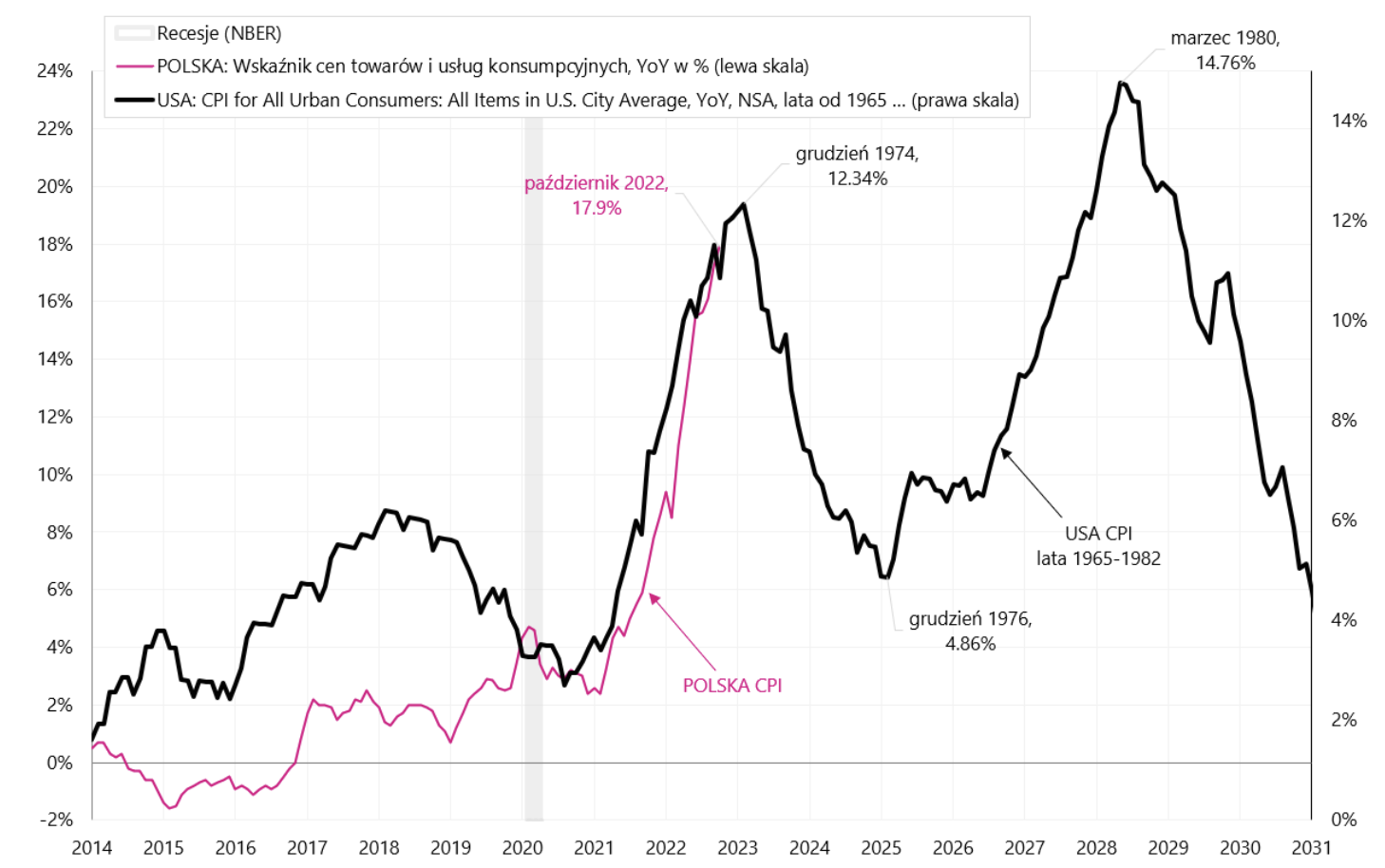

Regardons à quoi ressemblerait la situation en Pologne si nous réduisions les taux d'intérêt trop tôt (c'est-à-dire le scénario des années 70 aux États-Unis). Le graphique suivant présente l'inflation polonaise par rapport à l'inflation américaine dans les années 1965-1982.

Inflation IPC en Pologne jusqu'en 2031 - SCÉNARIO 4 - la "colline" de l'inflation en Pologne est février 2023, NBP abaisse les taux trop tôt. Source : propre étude, FRED, GUS

Résumé

Les actions américaines ont terminé la semaine en territoire négatif et les marchés émergents, y compris la Pologne, étaient en territoire positif (c'est plutôt une rareté sur les marchés financiers).

Encore une fois, les espoirs du marché pour le pivot de la Fed se sont avérés trop tôt, et la FED a l'intention d'augmenter encore les taux d'intérêt (sans pause) et de les maintenir plus haut plus longtemps. Au moins à court terme, nous pouvons nous attendre à de bonnes nouvelles en provenance de Chine, qui se traduisent déjà par des prix des matières premières et des actifs liés aux pays émergents. Mais à moyen et long terme, les marchés américains décideront de la fin du marché baissier.

À propos de l'auteur

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Avertissement

Ce document n'est qu'un document informatif destiné à être utilisé par le destinataire. Il ne doit pas être compris comme un document consultatif ou comme une base pour prendre des décisions d'investissement. Il ne doit pas non plus être compris comme une recommandation d'investissement. Toutes les opinions et prévisions présentées dans cette étude ne sont que l'expression de l'opinion de l'auteur à la date de publication et sont susceptibles d'être modifiées sans préavis. L'auteur n'est pas responsable des décisions d'investissement prises sur la base de cette étude. Les résultats de placement historiques ne garantissent pas que des résultats similaires seront atteints à l'avenir.