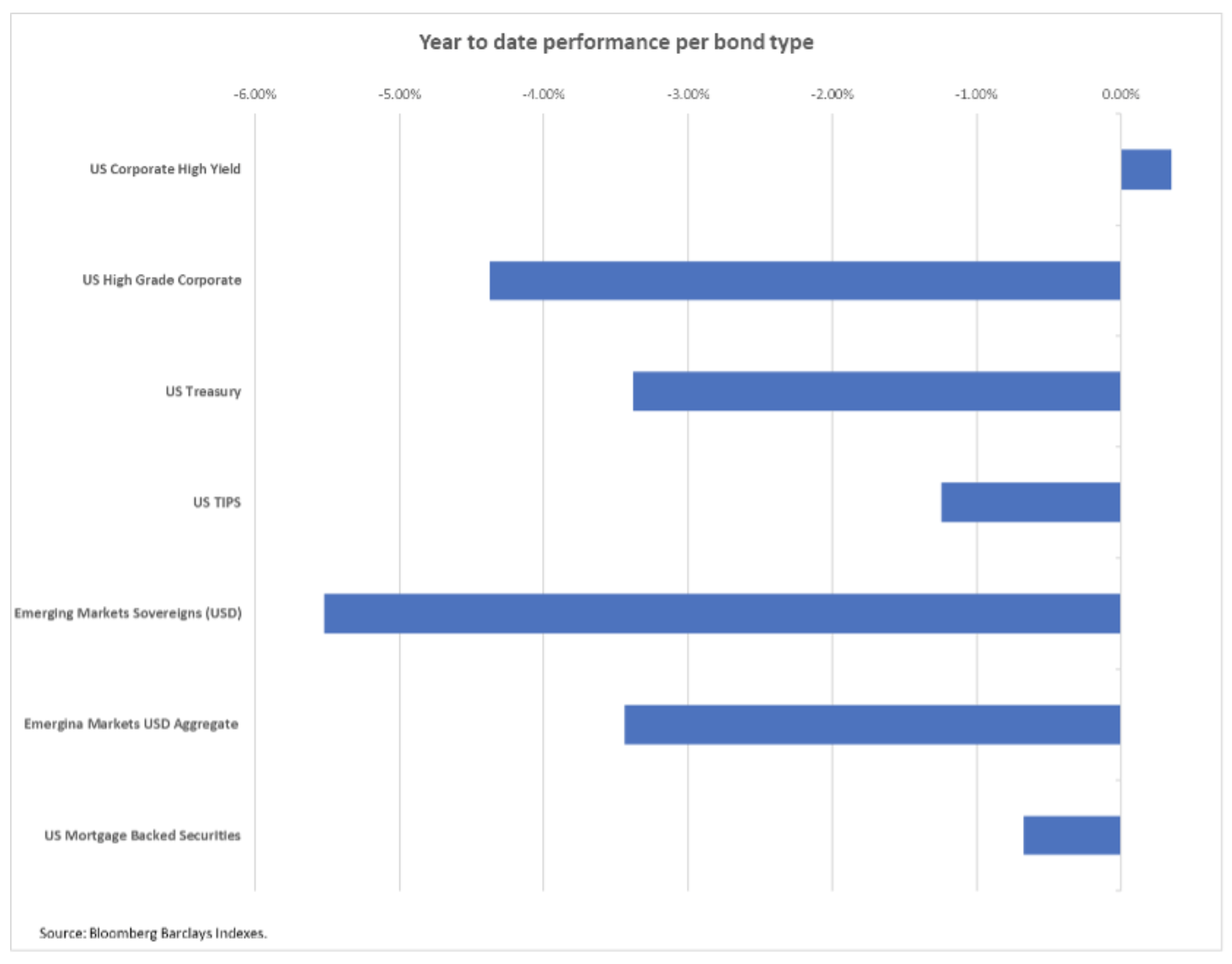

Il n'y a pas d'échappatoire au marché obligataire

Au cours du trimestre en cours il n'y aura pas de marge de manœuvre sur le marché obligataire. Ce qui était considéré comme un investissement sûr l'année dernière est maintenant devenu trop risqué, car les préoccupations concernant l'inflation et l'optimisme quant à l'avenir font monter rapidement les taux d'intérêt. Tout de obligations du Trésor aux obligations des marchés émergents et aux obligations d'entreprises de première qualité - perdent de la valeur à un rythme rapide. Les junk bonds sont le seul actif qui peut terminer le premier trimestre avec une valeur positive. Cependant, à notre avis, leur séquence se terminera bientôt, car la pression augmente avec le coût du capital plus élevé.

À propos de l'auteur

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

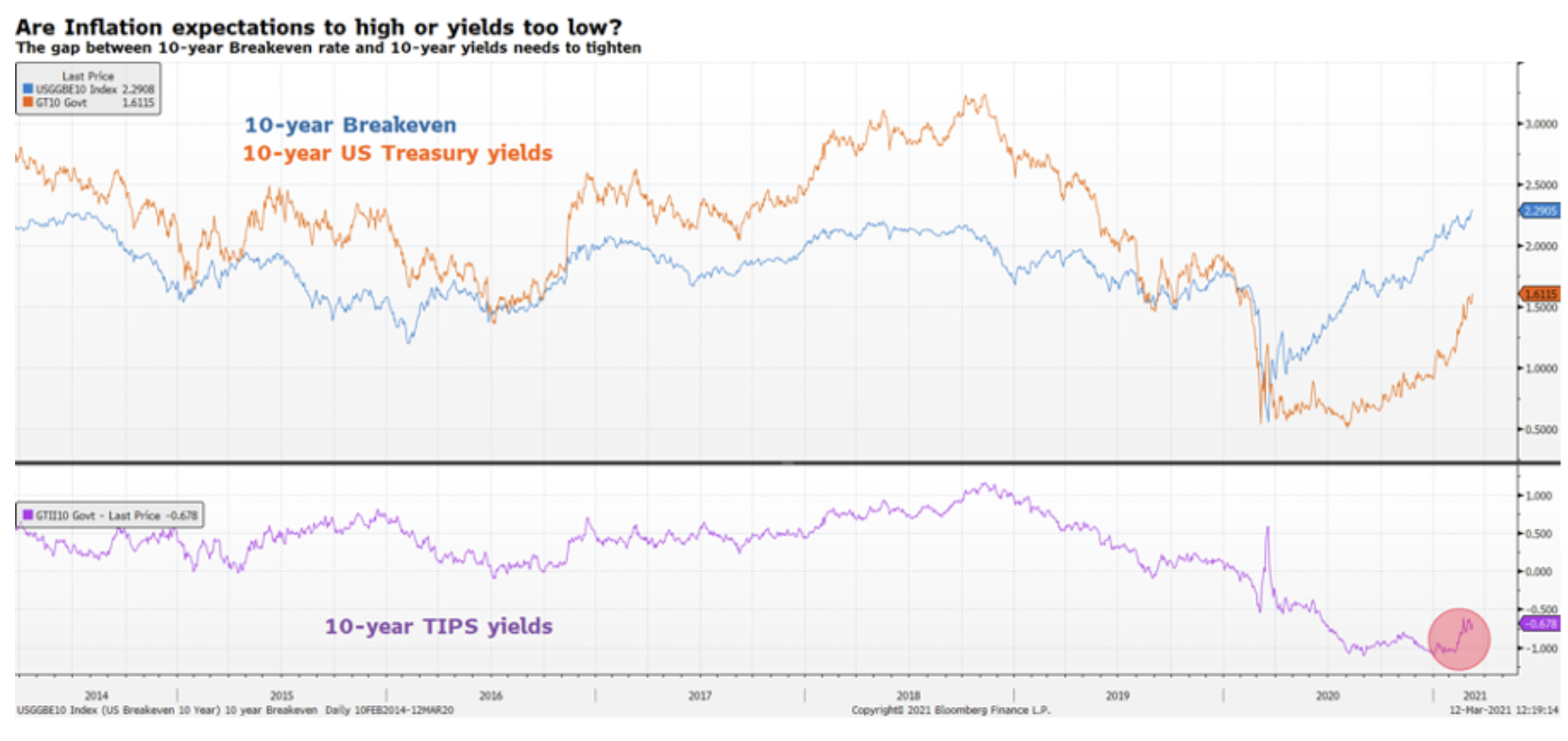

Des rendements réels plus élevés menacent les actifs à haut risque

Malgré le fait que la courbe des taux américains ait connu une hausse baissière depuis août dernier, la situation est très différente cette année en raison des variations des taux d'intérêt réels. Au second semestre 2020, les rendements nominaux ont augmenté, tandis que les rendements réels ont chuté, ce qui a offert aux entreprises des conditions financières favorables. Jusqu'en décembre, les rendements des emprunts publics à dix ans protégés contre l'inflation (Titres du Trésor protégés contre l'inflation, TIPS) est tombé à son plus bas niveau de l'histoire, soit à -1,1%. Cette tendance suggère que la tendance à la hausse de la courbe des taux nominaux est entièrement due à opérations de reflationà la suite de quoi les rendements nominaux ont augmenté sur la base d'une inflation plus élevée résultant de l'amélioration de la croissance économique. Cependant, depuis le début de 2021, la situation a changé: les rendements réels ont commencé à augmenter en même temps que les rendements nominaux, indiquant une augmentation inattendue du coût du capital.

Un coût du capital plus élevé a un impact négatif sur le capital-risque. Cependant, pour une vente massive, les rendements devraient augmenter rapidement et rester à un niveau élevé. Alors qu'il était auparavant temps de surestimer le risque avant que la hausse des rendements nominaux ne déclenche une liquidation significative, nous pensons maintenant qu'une telle liquidation pourrait se concrétiser peu de temps après que les rendements des obligations d'État américaines à 2 ans dépassent XNUMX% et restent au-dessus. ce niveau.

Les junk bonds sont un risque, mais ...

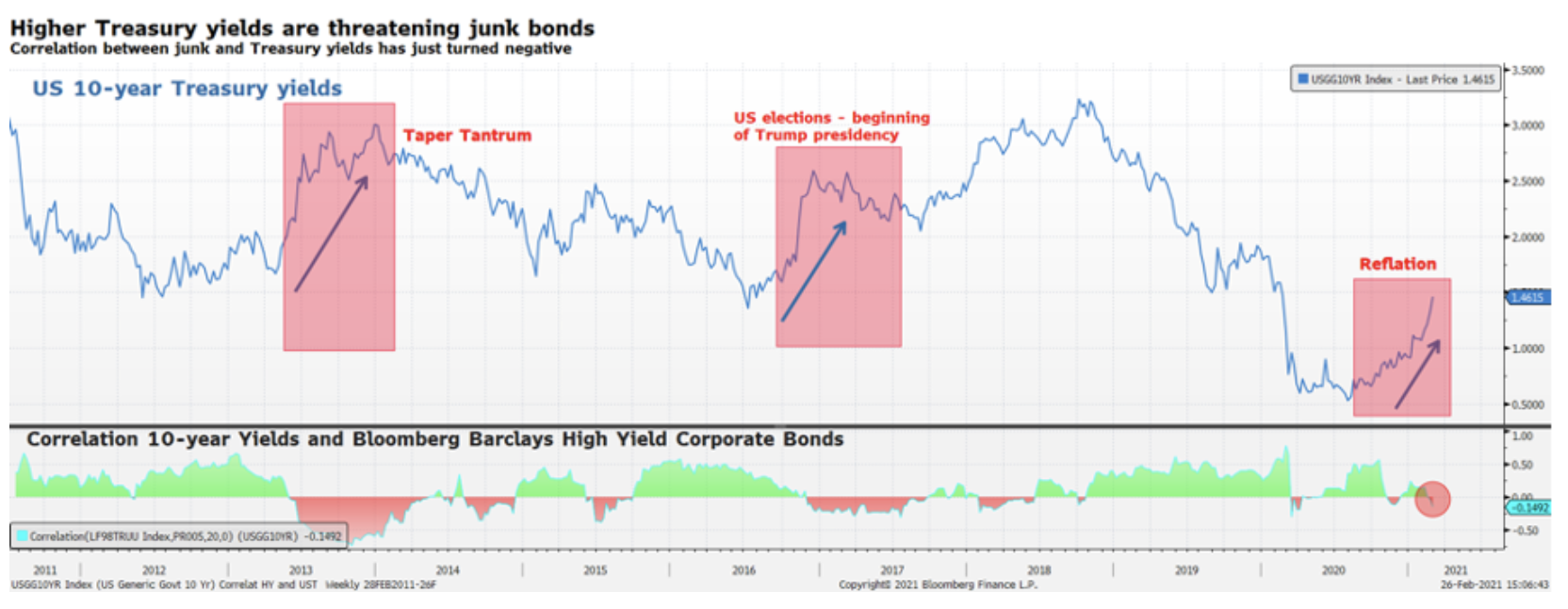

WUn plus grand risque, cependant, est le changement de durée dû aux opérations de reflation. Les investisseurs obligataires doivent être conscients que quelque chose a changé au cours des dernières semaines qui a rendu les obligations pourries particulièrement dangereuses: la corrélation entre les rendements des obligations d'État et les rendements des obligations pourries est devenue négative, ce qui signifie que de nouvelles augmentations des rendements entraîneront l'effondrement des obligations. C'est ce qui s'est passé en 2013 au fil du temps "Limiter l'hystérie" et en 2016 après que Trump a siégé à la Maison Blanche.

Les valorisations des obligations indésirables ont été soutenues dans la mesure où les investisseurs cherchant à se protéger contre la hausse de l'inflation ont été contraints de pénétrer dans la région. En fait, les obligations d'entreprises de bonne qualité offrent un rendement moyen de 2%. Étant donné que le pied de dix ans équilibre (le niveau d'inflation à atteindre pour que le rendement des obligations à coupon fixe (nominal) et indexées sur l'inflation de même maturité soit le même en termes nominaux) est de 2,2%, le rendement des obligations investment grade sera complètement compensé par l'inflation. De plus, une durée (durée) de 15 ans, ce qui rend le portefeuille encore plus exposé au risque de taux d'intérêt. En revanche, dans le domaine des junk bonds, une réduction significative de la duration est possible, car un rendement supérieur à 2,5% peut déjà être garanti avec une durée moyenne de 4 ans.

C'est pourquoi, même si nous pensons que les junk bonds seront inévitablement surestimées à mesure que les rendements continuent d'augmenter, elles restent une partie importante du portefeuille en termes de gestion des risques et de diversification. Cependant, il est nécessaire de sélectionner avec soin le risque de crédit en termes d'éventuelle faillite d'une entreprise donnée et de maintenir la dette jusqu'à l'échéance afin d'assurer le rendement souhaité dans le cadre d'une décote potentielle.

Nous croyons cela la duration au second semestre de cette année deviendra une plus grande menace pour le marché que le risque de crédit. La politique monétaire exceptionnellement accommodante menée par les banques centrales depuis la crise financière mondiale a conduit à une baisse globale de la rentabilité. Les investisseurs ont été contraints de prendre plus de risques ou d'accepter des durées plus longues afin d'obtenir des rendements supplémentaires. Ceux qui ont choisi le risque plutôt que la durée peuvent être dans une meilleure position en ce qui concerne les gains de rentabilité possibles, car le rendement du coupon agira comme un tampon. Les investisseurs qui choisissent le relief élevé deviendront cependant propriétaires d'un portefeuille fortement exposé aux fluctuations de rendement. Par exemple, en un mois d'émission, une nouvelle obligation d'État française à 0014001 ans (FR8NN0,5) avec un coupon de 13% a baissé de 2120 points. Les obligations autrichiennes d'une maturité de 00 (BBG2VPK82L0,85) et d'un coupon de 30% d'une année sur l'autre ont baissé de 2120 points. Les obligations Petrobras venant à échéance en 71647 (US93NAN15) se sont révélées plus résistantes, ne perdant que 6,85 points, soit deux fois moins que les obligations autrichiennes à XNUMX ans. Pourquoi? Certainement pas parce que Petrobras est considéré comme un investissement plus sûr que l'État autrichien, mais plutôt parce que le coupon de ces obligations est beaucoup plus élevé, autour de XNUMX%, ce qui se traduit par une réduction significative de la duration. Il est à noter que l'incertitude sur le leadership de la société et les risques liés à la politique brésilienne affectent autant le prix des obligations Petrobras que la hausse des rendements des bons du Trésor américain.

Le trimestre en cours sera donc crucial dans le contexte d'une approche prudente de la convexité et de l'élimination des actifs offrant des rendements proches de zéro tout en continuant à construire une protection contre une hausse des taux avec des obligations d'entreprises à plus hauts rendements.

Écarts dans la politique des banques centrales

Si les perspectives économiques des États-Unis montrent une tolérance à une augmentation des rendements des emprunts publics, on ne peut pas en dire autant de l'Europe. La différence entre les deux économies tient au fait qu'aux États-Unis, la relance monétaire s'accompagne d'une relance budgétaire, alors qu'en Europe cette dernière n'a pas été mise en œuvre. Ainsi, une hausse des rendements dans la zone euro pourrait resserrer les conditions financières plus rapidement qu'aux États-Unis, entravant une reprise potentielle.

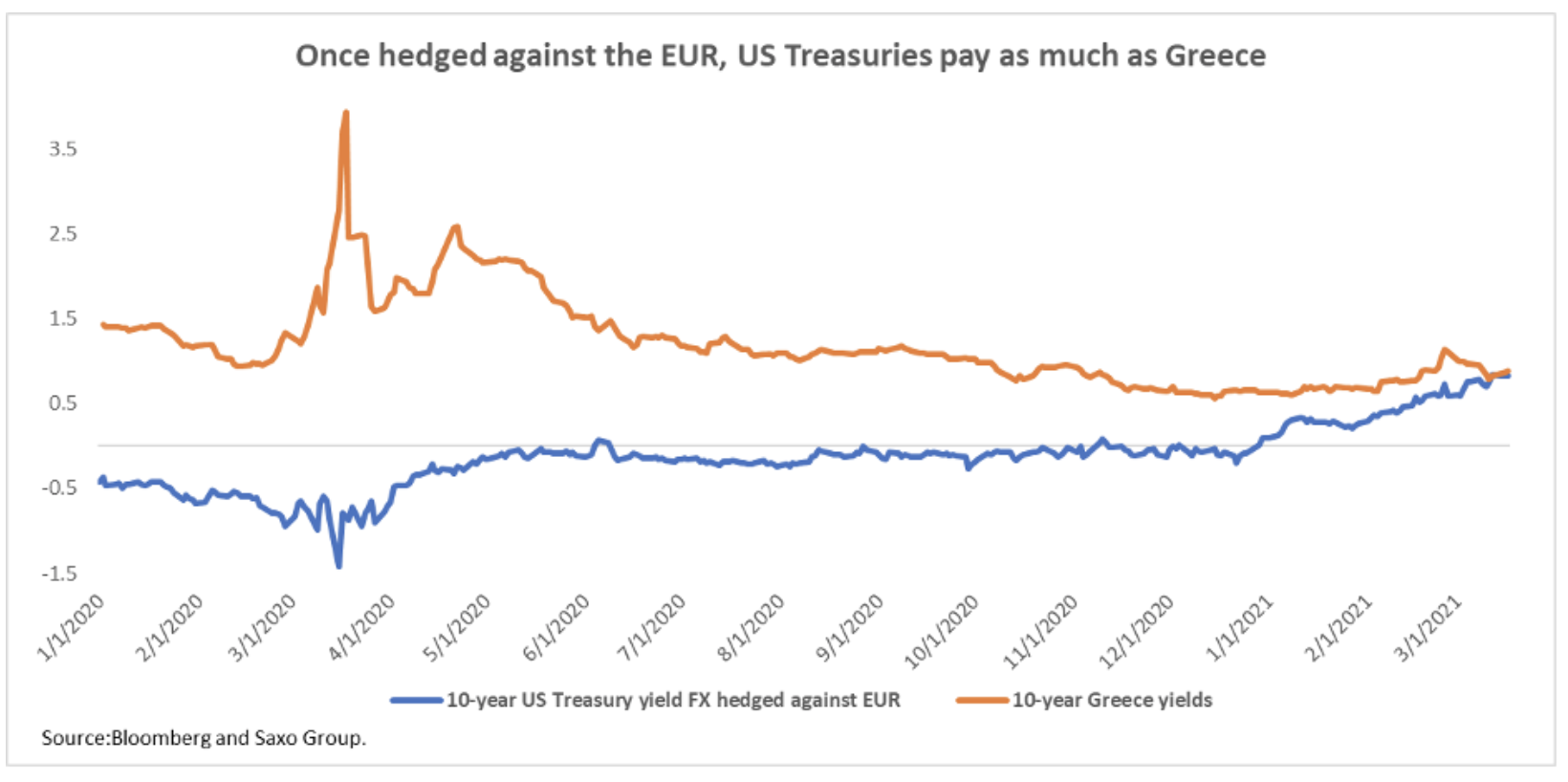

Banque centrale européenne (EBC) fait face au problème suivant: à mesure que les rendements des emprunts d'État américains continuent d'augmenter, ils deviendront une meilleure alternative aux obligations européennes. Malgré la liquidation des dernières semaines, les obligations souveraines européennes, y compris celles de la périphérie, qui sont généralement considérées comme plus risquées, continuent d'offrir des rendements historiquement bas, bien en deçà des rendements obligataires américains lorsqu'ils sont couverts contre l'euro. Par exemple, les obligations grecques, considérées comme les plus risquées de la zone euro, offrent un rendement de l'ordre de 0,85% avec une maturité de dix ans. En achetant des bons du Trésor américain à dix ans et en les couvrant contre les fluctuations du taux de change de l'euro, un investisseur peut obtenir la même rentabilité que dans le cas des titres grecs. Cependant, le risque de détention des obligations d'État américaines et grecques n'est pas comparable, ce qui expose les obligations européennes à un risque de rotation.

Concernant la hausse des rendements aux États-Unis, nous pensons que vendre des obligations périphériques pour investir dans des titres sûrs de l'autre côté de l'Atlantique devient un concept risque-récompense de plus en plus attractif. Une telle rotation frappera en premier lieu les obligations d'État grecques et portugaises, mais pourrait déclencher une liquidation de toutes les obligations périphériques, un phénomène de marché qui entraînera une augmentation rapide des rendements des obligations d'État. En termes d'intensité, une telle liquidation ne serait pas comparable à la situation lors de la crise des obligations souveraines européennes de 2011, mais nécessitera de rattraper la hausse des rendements outre-Atlantique. Cela signifie que les rendements peuvent augmenter rapidement de zéro à 100 points de base, ce qui rigidifie considérablement les conditions financières dans les États membres plus faibles de l'UE.

Dans ce contexte, le programme PEPP initié par la BCE (Programme d'achat d'urgence en cas de pandémie) s'avère insuffisant. À l'heure actuelle, les achats d'actifs du programme doivent être proportionnels à la contribution du pays au capital de la BCE. Ainsi, la BCE achète proportionnellement plus d'obligations d'État allemandes que d'obligations d'autres pays, ce qui pourrait encore aggraver la pénurie de garanties, et en même temps ne pas apporter une solution adéquate à une éventuelle crise dans le contexte de la limitation de la volatilité aux pays périphériques. Au vu de ce qui précède, nous pensons qu'en cas de nouvelle crise des emprunts d'Etat européens, la BCE devrait orienter ses achats au titre du PEPP au profit des pays les plus volatils; dans le même temps, l'Union européenne sera contrainte de prendre de nouvelles mesures vers une union fiscale.